-

2016���Ї�(gu��)ˮ���ИI(y��)�l(f��)չ�F(xi��n)��������Ј�(ch��ng)���M(f��i)���A(y��)�y(c��)

2016/6/3 10:45:36����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

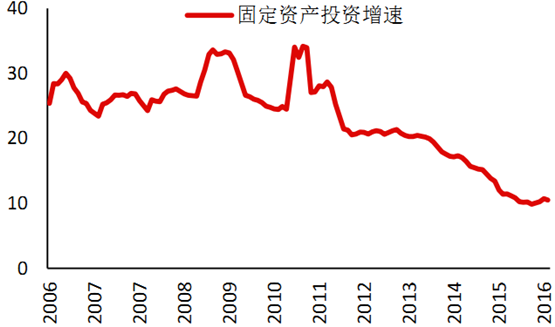

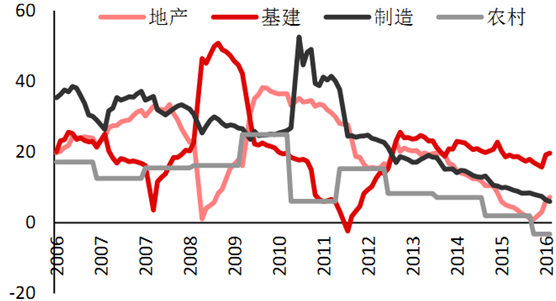

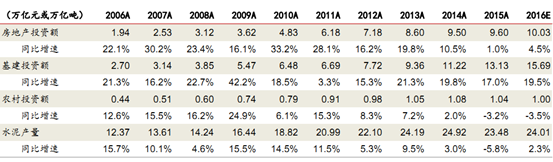

������ʾ���� 2011 ���ԁ�(l��i)�҇�(gu��)�̶��Y�a(ch��n)Ͷ�Y���ٳ��m(x��)�½���2015 ���҇�(gu��)��(sh��)�F(xi��n)�̶��Y�a(ch��n)Ͷ�Y 55.16 �f(w��n)�|Ԫ��YOY+9.9%������ 1-4 �¹̶��Y�a(ch��n)Ͷ�Y��Ӌ(j��) 13.26 �f(w��n)�|Ԫ��YOY+10.5%�����w��(l��i)�v�̶��Y�a(ch��n)Ͷ�Y��(w��n)���»�څ��(sh��)�õ����ơ������� 2011 ���ԁ�(l��i)�҇�(gu��)�̶��Y�a(ch��n)Ͷ�Y���ٳ��m(x��)�½���2015 ���҇�(gu��)��(sh��)�F(xi��n)�̶��Y�a(ch��n)Ͷ�Y 55.16 �f(w��n)�|Ԫ��YOY+9.9%������ 1-4 �¹̶��Y�a(ch��n)Ͷ�Y��Ӌ(j��) 13.26 �f(w��n)�|Ԫ��YOY+10.5%�����w��(l��i)�v�̶��Y�a(ch��n)Ͷ�Y��(w��n)���»�څ��(sh��)�õ����ơ�2015��H����Ͷ�Y�S���^�����L(zh��ng)�����خa(ch��n)������I(y��)���r(n��ng)��Ͷ�Y���پ������½����������خa(ch��n)�����졢�r(n��ng)��Ͷ�Y YOY+17.0%/1.0%/8.1%/-3.2%��2016 �����������ȥ��ȥ��(k��)������Ӱ푣����خa(ch��n)�N(xi��o)�ۻ�ů������(d��ng)Ͷ�Y���ٻ���������Ͷ�Y�����^�m(x��)����������I(y��)�̶��Y�a(ch��n)Ͷ�Y�����^�m(x��)�»����������خa(ch��n)������������I(y��)�̶��Y�a(ch��n)Ͷ�Y YOY+7.2%/19.7%/6.0%��

�����̶��Y�a(ch��n)Ͷ�Y���ٷž����L(zh��ng)�ڵģ����خa(ch��n)������I(y��)�̶��Y�a(ch��n)Ͷ�Y���y�Իص� 2006-08 �� 2010-12 �� 20%���ϵ����٣������ڃ�(n��i)�خa(ch��n)ȥ��(k��)�����ߺͺ��^��(j��ng)��(j��)��(w��n)���L(zh��ng)Ҫ���(q��)��(d��ng)�����(f��)�K��������(n��i)�������������^���������خa(ch��n)�������B�m(x��)�����½�����ж����ڷ�����

�҇�(gu��)�̶��Y�a(ch��n)Ͷ�Y���ٷž�

�҇�(gu��)�خa(ch��n)Ͷ�Y���ٻ���������Ͷ�Y֧������

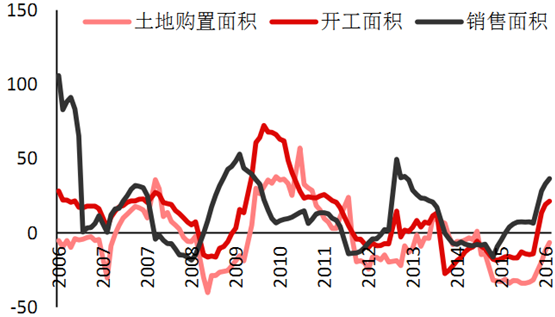

����2015��ȫ���N(xi��o)����e YOY+6.5%��2016 ����������N(xi��o)����e YOY+36.5%��ȥ��(k��)��Ч�����@���N(xi��o)�۶ˏ�(f��)�K���M(j��n)�خa(ch��n)�����_(k��i)����Ը������2015 ��ȫ�����_(k��i)����e YOY-14.0%��2016 ������������_(k��i)����e YOY+21.4%���ʬF(xi��n)��(f��)�K��B(t��i)����(j��)�˽⣬�ИI(y��)����ُ(g��u)����Ը�����»���������ُ(g��u)����e����������խ��2015 ��ȫ������ُ(g��u)����e YOY-31.7%��2016 �������������ُ(g��u)����e YOY-6.5%���Ěvʷ��(j��ng)�(y��n)�Ͽ����N(xi��o)�ۡ��_(k��i)��������ُ(g��u)���������ϵĴ_�ʬF(xi��n)���@���Ⱥ���خa(ch��n)�N(xi��o)���ѳʬF(xi��n)�����ڻ֏�(f��)��B(t��i)���خa(ch��n)Ͷ�Y���c(di��n)����(y��ng)���^(gu��)������҂��Д�ˮ�ࡢ�����Ȃ��y(t��ng)�����������(n��i)������(w��n)��

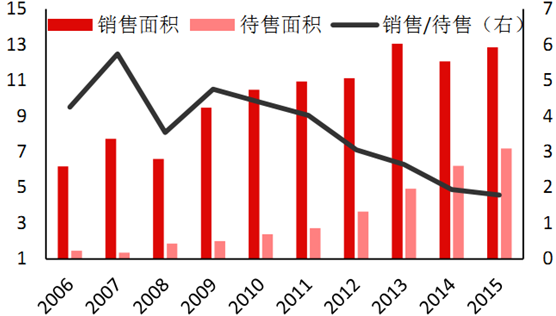

�����^(gu��)ȥʮ���g�خa(ch��n)�N(xi��o)�۾������������ɳ��m(x��) 12 ��(g��)�����ҡ���һ���棬���������N(xi��o)����e/������eָ��(bi��o)�l(f��)�F(xi��n)���� 2009 �����҇�(gu��)���خa(ch��n)������e����(du��)�N(xi��o)����eʼ�K�����L(zh��ng)���N(xi��o)����e�c������e���_(d��)�� 1.79�vʷ��ֵ����݆�خa(ch��n)�N(xi��o)�۾����̶ܹ��Y�a(ch��n)Ͷ�Y�������c2008-10 �� 2012-13 ��ɴη��خa(ch��n)�������ڲ�ͬ����(d��ng)�r(sh��)�҇�(gu��)���خa(ch��n)̎�ڸ��N(xi��o)����e����/�ߴ�����e���ٵĠ�r���N(xi��o)�����L(zh��ng)��Ҫ�Ƿ��خa(ch��n)��������(d��ng)�ģ�����݆������Ҫ������ȥ��(k��)�����ߣ���(d��ng)ǰ��(k��)�����ڸ�λ���N(xi��o)����e�������ڴ�����e����݆�خa(ch��n)�N(xi��o)����Ҫ��ȥ��(k��)����������(d��ng)�ģ�����Ŀǰ��(k��)����Ȼ�����Д�خa(ch��n)�ИI(y��)�Ԍ��@��ȥ��(k��)�������Ƅ�(d��ng)������N(xi��o)�۾������ڵ��L(zh��ng)�����_(d��)������خa(ch��n)���������L(zh��ng)�ȵĿ��ܣ� ��ȥ��(k��)��δ��׃�������³��еخa(ch��n)����ƣܛ�ľք�(sh��)�����Եخa(ch��n)��ů����ƽ��(w��n)���L(zh��ng)���yҊ(ji��n)ǰ�ɴε����L(zh��ng)��(sh��)�^�����w�������(n��i)���b�a(ch��n)�I(y��)朽��������пɾS�֡�

�҇�(gu��)�N(xi��o)�ۡ��_(k��i)��������ُ(g��u)����e���λ���

�҇�(gu��)������Ʒ����(k��)����̎��λ���|ƽ�ף�

�����������҇�(gu��)��(gu��)��(j��ng)��(j��)�l(f��)չ��һֱ�Г�(d��n)���е����Σ�2015 ��ȫ�����Ͷ�Y���ټs17.3%��2016 �� 1-4 �»������ٿ��������� 19.7%���M�ܷ��خa(ch��n)������ů��������(du��)�ڷ�(w��n)���L(zh��ng)��Ҫ��(hu��)�ž������ع�Ӌ(j��)ȫ�����Ͷ�Y���ٿɾS����19.5%���ϣ���߅�ꔵ(sh��)��(j��)�\(y��n)���E����(du��)ƽ��(w��n)��

2006��������������\(y��n)��ˮ��Ͷ�Yͬ������

����Ͷ�Y�����A(y��)�y(c��)

����2015��ȫ��ˮ��a(ch��n)��YOY-5.2%���M(j��n)�� 2016 ��ˮ���������ڻ�����1-4 ��ˮ����Ӌ(j��)�a(ch��n)�� YOY+3.7%������ 4 ��ˮ��a(ch��n)��YOY+3.6%��һ����ˮ�����������ܵ�������(w��n)���L(zh��ng)�͵خa(ch��n)ȥ��(k��)��ɷ�������ã�ͬ�r(sh��)����������_(k��i)��ˮ�������^�ߣ�һ����ˮ��a(ch��n)������һ�����ȫ�꣬2006-15 ���g 1-4 ��ˮ��a(ch��n)����Ӌ(j��)����ƽ���^ȫ�����ٸ� 0.60%���� 2006-15�� 10 ���g��1-4 ��ˮ��a(ch��n)��ռȫ�����һ���� 26.8%~27.5%֮�g����ֵ��(w��n)���� 27.1%���ҡ�������� 1-4 ��ˮ��a(ch��n)��ռ����ȫ�� 27%����(du��)��(y��ng)ȫ��ˮ��a(ch��n)�����L(zh��ng) 2.5%���ҡ�

ˮ��a(ch��n)�����ٻ���

2006-15���҇�(gu��)������(ji��)ˮ��a(ch��n)��ƽ��ռ��

�������خa(ch��n)���������r(n��ng)��Ͷ�Y����׃��(d��ng)��(du��)�҇�(gu��)ˮ��a(ch��n)����Ӱ푷քe�� 45%��30%�� 25%�������خa(ch��n)���������r(n��ng)��̶��Y�a(ch��n)Ͷ�Y����ÿ���� 1%��ˮ��a(ch��n)��ƽ�����L(zh��ng) 0.45%/0.30%/0.25%�����O(sh��)���خa(ch��n)Ͷ�Yͬ���������(n��i)�S���� 4.5%��15 �� 1.0%��16 ������ 7.2%��������Ͷ�Yͬ���������(n��i)�_(d��)�� 19.5%��15 �� 17.0%��16 ������ 19.7%�����r(n��ng)��Ͷ�Yͬ���������(n��i)�Ԟ�-3.5%��15 ��-3.2%�� ���t16 ��ˮ���������(n��i)�����L(zh��ng)2.3%���ҡ�

2016��ˮ������y(c��)��

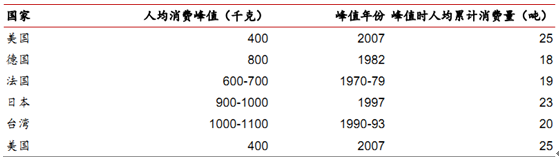

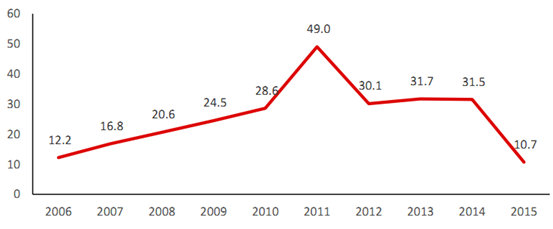

����2015�����҇�(gu��)��(j��ng)��(j��)�M(j��n)���³��B(t��i)��Ԫ�꣬ˮ������ͬ���� 5.3%���@һ�F(xi��n)�����ˮ�������L(zh��ng)��Ҋ(ji��n)�?sh��)��A(y��)�ף�Ҳ��һ��żȻ�ԣ��S����������خa(ch��n)��ů�ͽ��������(w��n)���L(zh��ng)Ҫ����ߣ����(n��i)ˮ������֏�(f��)�Ǵ�����¼����c�l(f��)�_(d��)��(gu��)�һ�^(q��)��ȣ��҇�(gu��)�˾���Ӌ(j��)���M(f��i)���ѽӽ����˾�ˮ�����M(f��i)���_(d��)����ֵ�r(sh��)����Ӌ(j��)���M(f��i)��֮�����҇�(gu��)�˾����M(f��i)�����������˾����M(f��i)��ֵ��һ�����҇�(gu��)��(j��ng)�v�˺��еĸ������L(zh��ng)�����O(sh��)��������(du��)�����Ҷ̣�ƽ��ÿ��ˮ�����M(f��i)�ࣻ��һ�����҇�(gu��)��(j��ng)�v���^�L(zh��ng)�r(sh��)�g�Ĵַ�ʽ�l(f��)չ�����M(f��i)�^�ߡ����2016�������������L(zh��ng)��ˮ���L(zh��ng)�����M(f��i)����(hu��)���F(xi��n)����ʽ���䣬�҇�(gu��)���л��M(j��n)�����г��m(x��)���g���^(q��)��l(f��)չ��ƽ���Կ��ṩ��(w��n)������

���ְl(f��)�_(d��)��(gu��)�һ�^(q��)ˮ�����M(f��i)��ֵ

��(d��ng)ǰ�҇�(gu��)ˮ���˾����M(f��i)��

������������ܹ�(ji��)���_(k��i)��Ӱ푣��҇�(gu��)�ֵ^(q��) P.O42.5 ˮ���r(ji��)�������������Ҫ��r(ji��)ʡ�ݺͳ��м������A�|���A�Ϻ����ϵ^(q��)��ֱݠ�м�ʡ��(hu��)�������Ϻ�����(j��)�ϡ��F�(y��ng)�����������ϡ��Ϸʡ��Ͼ��ȵ�ˮ���r(ji��)���c 2015 �����ˮ���r(ji��)����c(di��n)���� 20 Ԫ�������ϰ����A�|���A�ϡ�������Ҫ��(j��ng)�v�� 2-3 ݆����{(di��o)�r(ji��)��ÿ����r(ji��)������ 20 Ԫ���ң�����°���خa(ch��n)��������������أ�ͬ�r(sh��)�^(q��)���ИI(y��)�����^��(qi��ng)���t�°���^(q��)��ˮ���r(ji��)���������^(gu��)ȥ����c(di��n)��ȫ��ȫ��(gu��)ˮ����r(ji��)�����_(d��)��ȥ��ˮƽ��

��������A�|���A�ϡ����ϵ^(q��)ˮ����r(ji��)���@

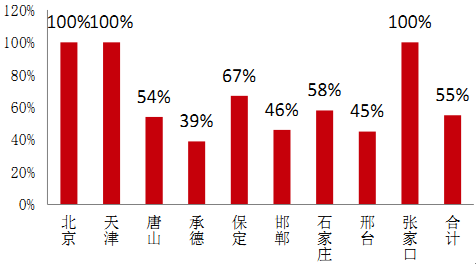

�����A�|�^(q��)ˮ�����r��ã�2015 ������(r��n)ռ���_(d��)53%�����������Ѕ^(q��)�g����(du��)��(ji��n)ͦ���^(q��)����һ������������v���(l��i)����(du��)�^�鷀(w��n)�����خa(ch��n)����������m(x��)����һ�������ˮ����I(y��)���У�����ˮ�ࡢ�Ϸ�ˮ�ࡢ�t�{���F(tu��n)�ȹǸ���I(y��)�ИI(y��)���əC(j��)���^�����ƣ��㽭�����������ա����K���Ϯa(ch��n)�� CR5�_(d��)�� 78%/78%/75%/58%���ИI(y��)�a(ch��n)���^(gu��)ʣ 30%���ң����^�������^��(qi��ng)��2014 ���ԁ�(l��i)�ИI(y��)����(r��n)�½���(d��o)� ^(q��)�����^��I(y��)��(du��)������(r��n)�V���������п��ܴ�ʹ�^(q��)���^����I(y��)�M(j��n)һ���f(xi��)�{(di��o)������ИI(y��)�����r(ji��)���µ��^С���q�r(ji��)���g���_(d��)�� 20-40 Ԫ���t���(n��i)�r(ji��)���п��ܸ��^(gu��)ȥ����c(di��n)��ȫ����r(ji��)��(sh��)�F(xi��n)ͬ�����L(zh��ng) 10 Ԫ���ҡ�

�����A���^(q��)�a(ch��n)���������^�^�ͣ����������a(ch��n)��ጷź�(j��ng)��(zh��ng)���(d��o)� ^(q��)�� 2010 ���ˮ���r(ji��)��һ·���У�ɽ������(n��i)�ɵȵ��ܵ�����ƣ�����o�^(gu��)ʣ���p�؛_���������һ·���С�2016 �� 4 �½���ɷݺͼ��|ˮ���ؽM�_(k��i)ʼ���p��ͬ�r(sh��)���� 5 �����A��ˮ���q�r(ji��) 50 Ԫ/�����q���_(d��) 30%���ؽM����缽�|��(du��)�����YԴ�ƿش_�и��ƣ����Ј�(ch��ng)��(d��n)�n(y��u)�^(q��)���(n��i)��С�a(ch��n)�ܽ���r(ji��)���ҏ�(f��)ȼ���A���^(q��)�°��깩�oȡ�Q�ڃɂ�(g��)���أ���(n��i)�����ڼ��|�ͽ��猦(du��)�Ј�(ch��ng)�Ƿ��܌�(sh��)�нY(ji��)��(g��u)���ƿأ�Ҳ���ڲ��ֵ^(q��)��С�a(ch��n)�ܵ�ͬ�r(sh��)�������^(q��)������r(ji��)���C�I(y��)��(j��)���������ڵ͘�(bi��o)̖(h��o)ˮ��ȡ�����ߺ��ИI(y��)�h(hu��n)�������ܷ�������أ������ИI(y��)���жȡ�

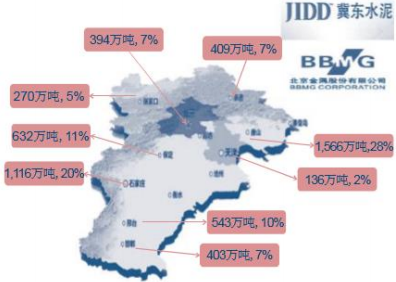

���|������������Ϸ��~ռ��

���|�������ھ��^(q��)���Ϯa(ch��n)�ֲܷ���r

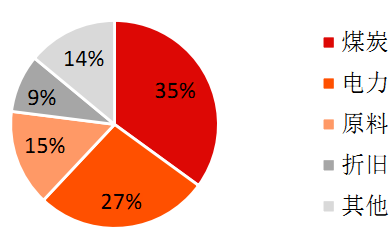

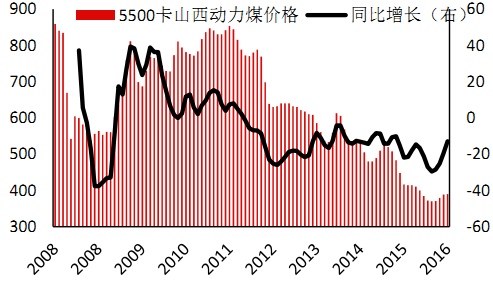

������ 2011 ���ԁ�(l��i)ú̿?j��)r(ji��)����m(x��)���У�ˮ�����ɱ�������䣬һ���̶��ϵ�����ˮ���r(ji��)���ߵ͡�2016 ���ԁ�(l��i)ú̿?j��)r(ji��)��ʬF(xi��n)�|����(w��n)�F(xi��n)����ú̿�ИI(y��)���o��(c��)�ĸ��^ˮ���ИI(y��)�صף�����ɱ��½��t�����y���m(x��)��

ˮ��ɱ�׃��(d��ng)��Ҫ������ú̿

��(d��ng)��ú�r(ji��)���Ҋ(ji��n)�ף�Ԫ/����

����2006-15���gȫ��(gu��)ˮ�����������F(xi��n)�����L(zh��ng)���½���څ��(sh��)����(j��)�Д࣬ˮ���cú̿?j��)r(ji��)����2011���ʼ�K̎��ͬ���½���څ��(sh��)����2012-14 ���gˮ���r(ji��)���cú̿?j��)r(ji��)���½����Ȼ���څͬ��2014������ˮ�����r�����^ú̿����(y��n)�أ�ú̿?j��)r(ji��)���½����ޣ����ˮ���������½��^�졣�A(y��)Ӌ(j��) 2016 ��ȫ��(gu��)ȫ��ˮ����r(ji��)�cȥ���ƽ����(d��ng)��ú�r(ji��)��(d��ng)���ޣ����(n��i)ˮ���������������֣�������o��(c��)�տs��λ���t�ИI(y��)�I(y��)��(j��)������Ҫ�ăr(ji��)����dzɱ�����(l��i)��

����ȫ��(gu��)ˮ�����������m(x��)�ߵͣ�Ԫ/����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)ˮ���ИI(y��)�l(f��)չ�F(xi��n)��������Ј�(ch��ng)���M(f��i)���A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ(x��n)�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ(x��n)�Ԓ(hu��)��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ(x��n)��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ(x��n)�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ(x��n)�Ԓ(hu��)��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ(x��n)��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2