-

2016���Ї��tˎ�ИI�lչ�śr���lչڅ���A�y

2016/6/24 10:56:00����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

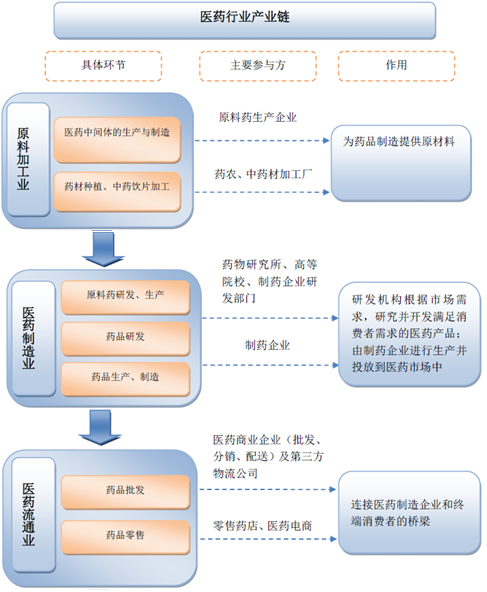

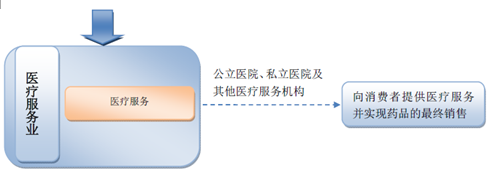

������ʾ��1���tˎ�ИI�Įa�I朽�B�tˎ�ИI�Įa�I���Ҫ����ԭ�ϼӹ��I���tˎ����I���tˎ��ͨ�I���t�����I�ȣ��a�I朸��h�����w��r���£� 2���tˎ����I�lչ�śr�tˎ����I���Pϵ����Ӌ�����Ļ��A�ԡ������Ԯa�I���҇�Ŀǰ�ѽ��γɰ������Wԭ��ˎ������1���tˎ�ИI�Įa�I朽�B

�����tˎ�ИI�Įa�I���Ҫ����ԭ�ϼӹ��I���tˎ����I���tˎ��ͨ�I���t�����I�ȣ��a�I朸��h�����w��r���£�

����2���tˎ����I�lչ�śr

�����tˎ����I���Pϵ����Ӌ�����Ļ��A�ԡ������Ԯa�I���҇�Ŀǰ�ѽ��γɰ������Wԭ��ˎ���졢��ˎ�Ƅ����졢��ˎ�ļ��г�ˎ�ӹ����F��ˎ���졢������Ʒ�c����ˎƷ������T��Rȫ�Įa�I�wϵ��

����“ʮһ��”���g�ԁ����҇��tˎ����I�lչ�^�죬�N��������ͺ����L�ʞ�23.31%1�����������L��ؕ�I�ʲ����������M��“ʮ����”���g���tˎ����I��������u�ž�������Ȼ���ֿ������L���^��

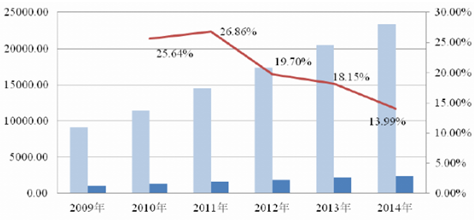

�����������ҽyӋ�ֵĽyӋ������ 2014 �� 12 �£��҇��tˎ����I��Ҏģ������I�����Y�a 21,739.42 �|Ԫ�^����ͬ�����L15.13%��2014 �ꌍ�F���I�I������23,350.33 �|Ԫ���^����ͬ�����L12.27%��2014 �ꌍ�F�������~2,382.47�|Ԫ���^����ͬ�����L10.48%��

�����c֮ǰ�N�����롢�������~�ĸ������L��ȣ��tˎ����I�����ѽ����@�ž����������҇��˿ڽY�����g����ȫ����_��̥���ߡ��t�������^�m���롢�˾�����ˮƽ��ߵ����ص�Ӱ푣�“ʮ����”���g�tˎ����I���L�ھS�����и���ƽ�����L���³��B��

2009��-2014���tˎ��ˎ�I��I���I��r

2011-2015���tˎ����I��������L��r

2011-2015���tˎ����I���������L��r

����3���tˎ��ͨ�ИI�lչ�śr

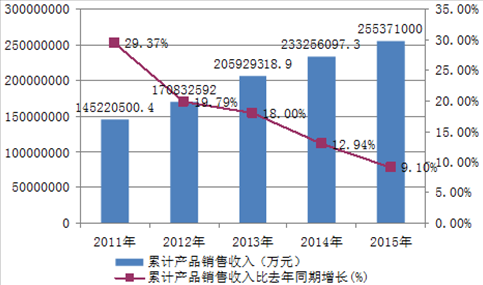

������������҇�ˎƷ��ͨ�ИI�N�ۿ��~һֱ̎�ڸ����L�B�ݣ����� 2011 ������������ž�����24.6%���f�p��15.2%���ИI�Ѹ�e�B�m8 ��ͺ����L��20%���ϵĸ��ٰlչ�A��2�����w�\�гʬF����څ���đB�ݣ��N���c���������^�mڅ�����ИI���ж��Mһ����ߣ���I���I�պͷ���ģʽ������F���ИI�M���D�̈́��¡�ȫ�������A�Ρ�

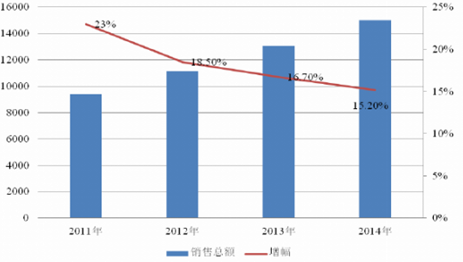

�������ИI���wҎģ������2014 ���҇�ˎƷ��ͨ�Ј��N��Ҏģ�^�m��ߣ����L�����������͡�ȫ��ˎƷ��ͨ�ИI�N�ۿ��~15,021 �|Ԫ��ͬ�����L15.2%�������^�����½�1.5���ٷ��c������ˎƷ�����Ј�3,004 �|Ԫ���۳����ɱ�����ͬ�����L9.1%����������2.9 ���ٷ��c��

2011��-2014���tˎ�̘I�N�۔����yӋ

�������ИI���жȁ����҇��tˎ��ͨ�a�I���ж�����c�ИI“�ࡢС��ɢ”�Įa�I��ֲ��档������ȫ��ˎƷ��ͨ�ИI�lչҎ���VҪ��2011-2015 �꣩������2015�꣬Ҫ�γ�1��3 �����N���~�^ǧ�|��ȫ���Դ����tˎ�̘I���F��20 �����N���~�^�ك|�ą^����ˎƷ��ͨ��I���Mһ���ӏ��ИI���жȡ�2014���҇�ˎƷ���l�ُ���I�ѽ�ռ��64.28%���Ј����~��2014 ��ķ������l��I�����t��2012���16,300 �Ҝp����11,632 �ң��p���ʞ�28.63%��

����4���tˎ�ИI�İlչڅ��

������1���tˎ�ИI�Ј�Ҏģ���Mһ�����L

�����tˎ�ИI���҇�“ʮ����”Ҏ���д_���ij���͑��������d�a�I��Ҳ�ǡ��Ї�����2025�������c�lչ�I���ڇ��Ҍ��tˎ�ИI�Ŀ�ǰ��ҕ�£��tˎ�ИI���ИI��λ����������

�������⣬�tˎ���Ј�������һ�N���������҇��˿ڱ��࣬�����g���M�̼ӿ졢�h���������˂����ʽ��׃�ı����£�������V�Ă�Ⱦ�Լ�����u�^�ɵ����Լ������tˎ�ИI���Ј�Ҏģ���Mһ�����L���AӋ��2019 �꣬�҇��tˎ�Ј�Ҏģ�������^2.2 �f�|Ԫ5��

������2��ˎƷ�ИI�˜ʌ��@������

��������ˎƷ�˜��LJ��Ҟ鱣�C���w��ˎ��ȫ��Ч���ƶ�������ˎƷ����_���ķ������|���˜�Ҫ����ˎƷ�˜ʵ������c��ֱ��Ӱ푵�����ˎƷ�|������ˮƽ�ĸߵͣ�ֱ��Ӱ푵��ܷ��C����ˎƷ�İ�ȫ��Ч��

����2015 ��2 ��4 �գ���ʮ��ˎ��ί�T������ί�T��ȫ�w���h���h��ͨ�^�ˡ��Ї�ˎ�䡷2015 ���ݰ���ˎ����ˎƷ�ИI����Ҫ���ļ�֮һ��2015 ��桶ˎ�䡷��������˰�ȫ�Կ����Ŀ�������w���Mһ�������ˌ�ˎƷ�|�����Ƶ�Ҫ��

�������⣬�����A���͇����tˎ���������ƶ�֮�У������ƶ���ʩ���������������tˎ�a�I��Ҏ���˜ʡ��@һϵ�е��·��ɳ��_��ԭ�з��ɵ����ƌ���δ���ИI�O�ܺ͘˜ʵļӏ��ṩ���_������������KҲ�����^����������ИI�ڮaƷ�|������ĸ�������

������3���tˎ�ИI���ϼ���

�������^����ĸ��ٰlչ���҇��tˎ�ИI���w���L�ٶ�څ���������߭h��څ�����Ј������ӄ���څ���£��tˎ��I�����L����Խ��Խ����ُ�沢����Ч�M���YԴ���ϵ���Ҫ��ʽ֮һ��Ҳ���tˎ��I�����U���ı�Ȼ�x��

�����Ј����tˎ�ИI����ُ�沢�����������F���tˎ����й�˾�IJ�ُ���·֞������һ�N�������°�GMP �J�C��2016 ��1 ��1 �՞��ޣ�δ�_����I��ͣ�a���ڴ˱����£�������С���tˎ��I�o���M��GMP ���죬���˳��Ј����ɞ鱻��ُ�˵ģ��ڶ��N���t����е���й�˾���к��_ʼ������ʽ�lչ���ԣ������N�LJ������߹Ą���I�Y���M���t�������I�������й�˾�e�O���c�����tԺ���ƣ��M܊�t�����ա�

�����ڇ��ҹĄ�a�I���ϵ����������£��tˎ�ИI�����ٶ����@�ӿ죬�a�I���ж���u������δ�����a�I���������tˎ�ИI�����}֮һ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2