-

2016���Ї��о�ИI�lչ�śr����

2016/7/15 10:53:29����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����Ԫ늳؟oՓ�L�ڳ��L���g߀�Ƕ��ڏ��Ծ������F䇣�ͬ�r����늳���Ŀ䛵Č��F����������o���١��AӋ 2016 ����Ԫ����� 9.5-10Gwh��ȫ�ИI��Ч�a�� 12Gwh ���ң����ǡ�LG �Ⱥ��Y�S�̺�Ӌ�� 4Gwh����δ�MĿ䛌��·�������������Ԫ늳؟oՓ�L�ڳ��L���g߀�Ƕ��ڏ��Ծ������F䇣�ͬ�r����늳���Ŀ䛵Č��F����������o���١��AӋ 2016 ����Ԫ����� 9.5-10Gwh��ȫ�ИI��Ч�a�� 12Gwh ���ң����ǡ�LG �Ⱥ��Y�S�̺�Ӌ�� 4Gwh����δ�MĿ䛌��·�������ͬ�r�����Ⱥ�����܇�جF 2015 ���°�������Դ��܇���b���飬�������l���L�����ƹ���ƽ�⣬�о�h���ļ��ȝq�r���Ǵ���ʕr�g���о�q�r10%��������������

��������������늳ؼ��g·�������⣬�mȻ�F�늳��ڰ�ȫ���cѭ�h���ܷ������^������Ԫ늳ؾ߂�һ���ă��ݣ����S����Ԫ�����wϵ��늳ع���ϵ�y�IJ�����M��Ŀǰ��Ԫ늳��ڰ�ȫ�Լ�ѭ�h�������c�F�늳صIJ��������u�sС��Ŀǰ��Ԫ늳�ѭ�h�Δ��������_�� 2000 �����ϣ��mȻ�Ե����F�늳أ������ܝM��܇�Ä���늳ص���Ҫ�����F�늳������ܶ��^�͵Ć��}�y�Եõ���Q��δ���S����Ԫ늳������ܶȵ���u�������F䇶̰�Ч���������@��

�����ļ��g���������Ŀǰؓ�O���ϼ�ʹ�^��Ͷ˵���Ȼʯī����������ձ��_�� 350mAh��g-1 ���ϣ������O�����ձ���� 160mAh��g-1���늳������ܶȵĸߵ��������ܶȸ��͵IJ��ϛQ������ˣ�Ŀǰ�Ƽs늳������ܶ��������P�I�����O���������ܶ��^�͡�

���O�������Ƽs�������������P�I����

������ͬ���O���ό���늳������ܶȵ�Ӱ���Ҫ�w�F�ڃɂ����棺����늉��c������������ͬ�IJ������������늳�늉�Խ�߄t�������ܶ�ҲԽ�ߣ�Wh/g=V* Ah/g������֮��Ȼ��

����늉��c���Ͽ�������늳������ܶȵěQ������

����Ŀǰ����늳�ؓ�O���ϻ���������ʯī���������O���ϲ�ͬ������߀ԭ�λ��ʹ�ò�ͬ���O�����wϵ��늳ؾ��в�ͬ�Ĺ���늉����F�늳�Ŀǰ����늉���3.2V���^�m�����y�ȘO�ߡ�����Ԫ늳ع���늉��ձ��� 3.7V���ң��Ҳ��ָ�늉��aƷ�ѽ��܉��_�� 4.2V�Ĺ���늉������^���F�늳������@��

��Ԫ늳ع���늉��^�F䇸� 15%����

����1mol���O���� Li�x����ȫÓǶ�r�D�Ƶ������ 96485.33C�� mAh/g ָÿ��늘O������Փ�Ϸų�������� 3.6C��1×��10��3��A×3600S������늘O������Փ늳ز��Ͽ�������Ҫ�ɲ��Ϸ������Q�����F����O���� LiFePO4 ��������157.756g/mol�� �ɴ������������Փ������� 170 mAh/g �� 96485.33/157.756/3.6��ͬ�����������Ԫ���� NCA�c NCM ���ϵ���Փ������քe�� 279 mAh/g��278mAh/g������ 811 ���Ӌ�㣩 ���^�F䇲��ϸ� 64%��

��Ԫ������Փ�������^�F䇸� 64%

����Ŀǰ�a�I���F䇲��ό��H��������_�� 140 mAh/g ���ң��ӽ���Փ���ϘO��ˮƽ������Ԫ����Ŀǰ���H������� 160-180 mAh/g�����x 279 mAh/g ����Փ�O�ޣ���Ȼ���� 60%���ҵ��������g�������Ԫ���Ͽ�����δ����������Ҳ����

��Ԫ����δ�������������������

�������]���о��ؓ�O���ϡ�늽�Һ����Ĥ���O���Ȳ��ό������늳������ܶȲ�δ��ֱ��ؕ�I�������������x��ѭ�h�ز����٣������о�п��|����ռ���_�� 60%���ң�ʹ���о���H�܉��_���������ܶ�ֻ�в��������ܶȵ� 40%���ҡ�

ؓ�O���ϡ�늽�Һ����Ĥ�|��ռ�о�����_�� 60%����

������늄���܇�lչ·���D�У����_����� 2020 ��늳؆��w 300Wh/kg �İlչĿ�ˡ�Ŀǰ�I���I�ȵ��F�늳؆��w�����ܶȼs 130Wh/Kg ���ң���Ԫ늳��ձ��_�� 160-180Wh/Kg��LG�����ǵ��܉����� 200Wh/Kg ���ϡ���δ���lչ������������ʹ�����F䇲��� 170 mAh/g �ĘO�������Ӌ�㣬������늳ص������ܶ�Ҳ�H���_�� 216Wh/Kg��3.2×170×40%�� ���o�����F 300Wh/Kg �ļȶ��lչĿ�ˡ�������Ԫ���ρ����� �� 3.7V늉��ȼ��£� �M��늳غ�O�������ܶ��_�� 412Wh/Kg ��3.7×279×40%�����ң����늉��ȼ��Mһ����ߣ��������ܶȌ��Mһ����ߡ�����J�飬�S����Ԫ���ϵij��m�M���Լ�늉��ȼ����Mһ����ߣ�2020 �������ܶ��_�� 300Wh/Kg �İlչĿ�ˌ��F�����^�ߡ�

�F�늳؟o�����F 2020 ��300Wh/Kg �İlչĿ��

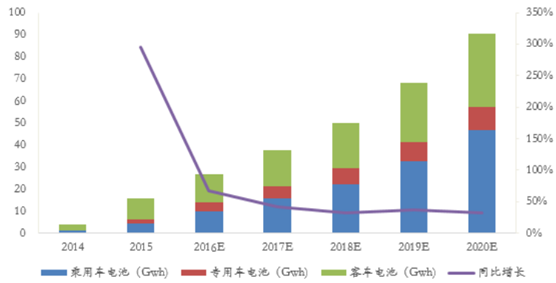

�����ļ��g���挦��Ԫ�c�F�늳�δ���lչ��������Ԕ���������ó��YՓ��Ԫ늳�δ���lչ�������ؚw��ǰ����늳��Ј����� 2015 �겻ͬ܇�̈́���늳ؼ��g·���x���������늄ӳ���܇�Ј��ϣ������F䇡���Ԫ����������늳ش��d���քe�� 1.33��1.93��0.04Gwh����늄ӌ���܇�Ј������N늳ش��d���քe�� 0.67��1.1��0.09Gwh����늄ӿ�܇�Ј������N늳ش��d���քe�� 7.66��1.18��0.29Gwh���IJ�ͬ܇�͌�늳ص��x��������ڌ������ܶ�Ҫ����ߵij���܇�c����܇�Ј���Ԫ늳�ռ���ѽ��^�룬����܇�Ј������F�늳�������λ���̡�

2015 ���܇�������F䇞���������܇�c����܇��ƫ����Ԫ늳�

������ȫ���ϣ���܇�������F��Ԍ����������F�늳��ڰ�ȫ�cѭ�h���������^����Ԫ늳������@��2016 ������ڰ�ȫ���ؿ��]�����Ų���ͣ��Ԫ늳��ڿ�܇�Ј���ʹ�á���ʹ���m���ߌ��挦��Ԫ늳��ڿ�܇�I��ʹ����u���_�����]����܇���팦늳������ܶ������Ե��Լ�����ȫ�ĸ�Ҫ�������F�늳��Ԍ�ռ��������λ��

�����������N܇��늳ش��d���Լ����܇�ͮa�����ɜy��� 2015 �꼃늄ӿ�܇�����ʽ��ӿ�܇����늄ӌ���܇����늄ӳ���܇�Լ����ʽ��ӳ���܇��܇ƽ��������քe�� 105��20��40��22��14Kwh��

2015 ����܇�͆�܇ƽ�������

������ 2015 ����܇�͆�܇ƽ��������Ļ��A�ϣ������a�N׃��څ���Լ�늳������ܶ�����څ�ݣ�ÿ�� 10%�����������O������܇��δ���܇�������׃��څ�ݣ����Y�������Ќ��ڸ��܇��δ���a���A�y���AӋ�� 2020 �����늳������������^ 90Gwh��“ʮ����”���g����ͺ����� 40%��

2020 �����늳����������� 90Gwh��δ�� 5������ͺ����ٳ�40%

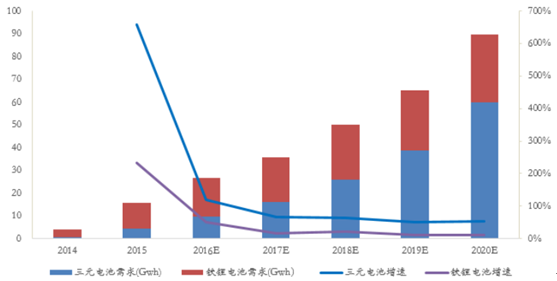

����δ���F�늳��ڿ�܇�Ј��Ԍ�ռ��������λ����Ԫ늳��ڳ����c����܇�������L�����£����g�����^�y�㣬�AӋ 2016 ����Ԫ늳����������_��9.55Gwh��ͬ�Ȍ����F�����������L���� 2020 �ꌢ�ӽ� 60Gwh������ͺ����ٳ��^ 60%���F�늳� 2016���������s 16Gwh��ͬ�����L 45%���ң��� 2020�ꌢ�Mһ�����L�� 30Gwh ���ң�δ�� 5���F�늳��Ј������Ԍ����� 21%������ͺ����٣����ٳ����Ј��A�ڡ�

��Ԫ늳ؿ��g���Ծ������F�늳�����ͺ��������� 20%

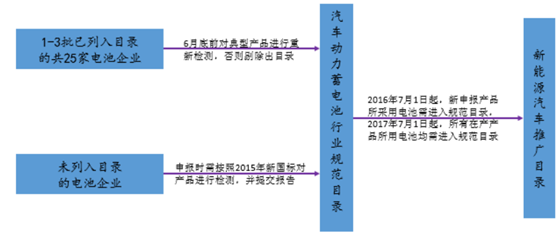

�����������ߌ��挦����늳�Ҏ���������@�Ӵ�늳؏S��Ŀ��Ƶij��_ʹ����܇�S�̌�늳��|����ҕ�Ȍ��Mһ�����������_���� 2017 ��7 ��1 �գ����]����܇�S�̸��Q늳غ��g�yԇ��������ՈĿ䛕r�g�����L�_�������ϣ���ζ����ȟo���M��Ŀ䛵�늳؏S�� 2017 ����y�ԫ@��܇�Sӆ�Σ� ����늳���Ŀ䛵����Ќ���������o���١�

늳�Ҏ��Ŀ����̈D

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2