-

2016���Ї��y�ИI(y��)�Ј���ַ�����δ���l(f��)չڅ���A�y

2016/11/7 10:42:49����Դ:�Ї��a�I(y��)�l(f��)չ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����һ�� �y�ИI(y��)�Ј���ָ����Ї��y�O(ji��n)���y(t��ng)Ӌ��¶��Ŀǰ�҇��y�ИI(y��)���ڙC���Ʉ��֞�����̘I(y��)�y�С��ɷ����̘I(y��)�y�С������̘I(y��)�y�С��r����ڙC����������ڙC������������2016 �� 6 �� 30 �գ����������y�ИI(y��)���ڙC���Ŀ��Y�a�y(t��ng)Ӌ������һ�� �y�ИI(y��)�Ј����

���������Ї��y�O(ji��n)���y(t��ng)Ӌ��¶��Ŀǰ�҇��y�ИI(y��)���ڙC���Ʉ��֞�����̘I(y��)�y�С��ɷ����̘I(y��)�y�С������̘I(y��)�y�С��r����ڙC����������ڙC������

����������2016 �� 6 �� 30 �գ����������y�ИI(y��)���ڙC���Ŀ��Y�a�y(t��ng)Ӌ ����λ���|Ԫ��

����ע 1���r����ڙC�������r���̘I(y��)�y�С��r������y�С��r��������������r����ڙC����2��������ڙC�������������y�м���I�y�С����Y�y�С����y�н��ڙC�����Ї��]�������y�С�

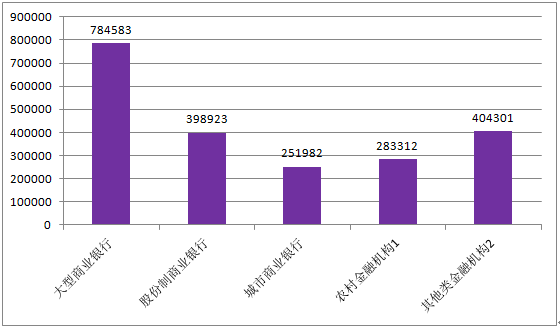

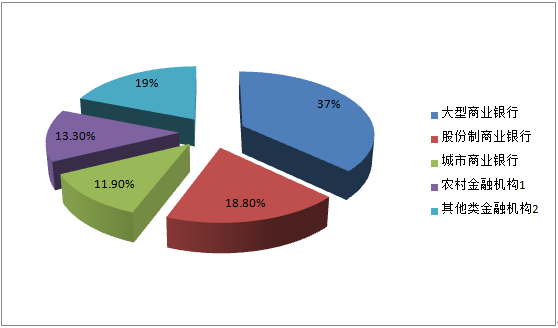

����2016 �� 6 �� 30 �գ����������y�ИI(y��)���ڙC���Ŀ��Y�a��ռ��������r���±���ʾ��

�����y�ИI(y��)���ڙC���Ŀ��Y�aռ�y�ИI(y��)���ڙC������

����ע 1���r����ڙC�������r���̘I(y��)�y�С��r������y�С��r��������������r����ڙC����2��������ڙC�������������y�м���I�y�С����Y�y�С����y�н��ڙC�����Ї��]�������y�С�

����������2016 �� 6 �� 30 �գ����������y�ИI(y��)���ڙC���Ŀ�ؓ���y(t��ng)Ӌ ����λ���|Ԫ��

����ע 1���r����ڙC�������r���̘I(y��)�y�С��r������y�С��r��������������r����ڙC����2��������ڙC�������������y�м���I�y�С����Y�y�С����y�н��ڙC�����Ї��]�������y�С�

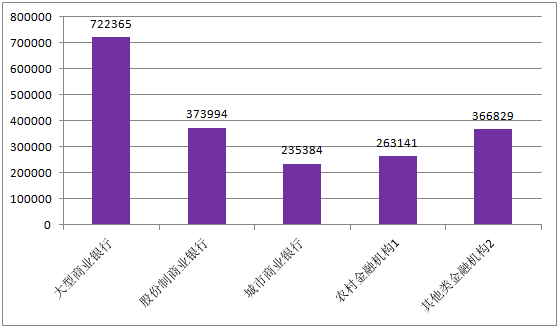

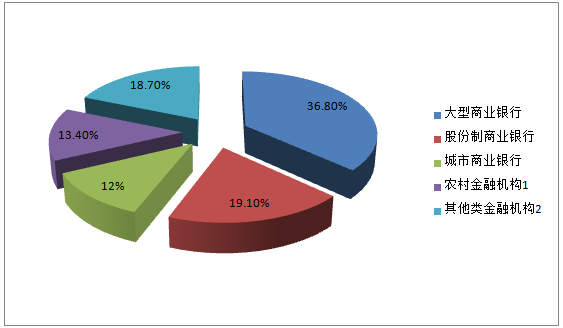

����2016 �� 6 �� 30 �գ����������y�ИI(y��)���ڙC���Ŀ��Y�a�Ϳ�ؓ������ռ��������r���±���ʾ��

�����y�ИI(y��)���ڙC���Ŀ�ؓ��ռ�y�ИI(y��)���ڙC������

����ע 1���r����ڙC�������r���̘I(y��)�y�С��r������y�С��r��������������r����ڙC����2��������ڙC�������������y�м���I�y�С����Y�y�С����y�н��ڙC�����Ї��]�������y�С�

��������2016 �� 6 �� 30 �գ����������y�ИI(y��)���ڙC���Ŀ��Y�a�Ϳ�ؓ������ռ��������r���±���ʾ��

�����y�ИI(y��)���ڙC���Ŀ��Y�a�Ϳ�ؓ������ռ��������r

����ע 1���r����ڙC�������r���̘I(y��)�y�С��r������y�С��r��������������r����ڙC����2��������ڙC�������������y�м���I�y�С����Y�y�С����y�н��ڙC�����Ї��]�������y�С�

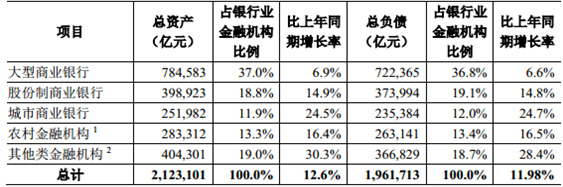

���������̘I(y��)�y�У����҇��y�ИI(y��)�wϵ�У������̘I(y��)�y��ռ����Ҫ��λ���LJ�����I(y��)���Y����Ҫ��Դ������ 2016 �� 6 �� 30 �գ������̘I(y��)�y�е��Y�a���~ռ�����y�ИI(y��)�Y�a���~�� 37.0%��ؓ�����~ռ�����y�ИI(y��)ؓ�����~�� 36.8%���ɷ����̘I(y��)�y�У����� 2016 �� 6 �� 30 �գ����ȹ��� 12 ��ȫ���Թɷ����̘I(y��)�y�У��@Щ�y�Ы@����ȫ���������_չ�̘I(y��)�y�ИI(y��)�ա����� 2016 �� 6 �� 30 �գ��ɷ����̘I(y��)�y�е��Y�a���~ռ�����y�ИI(y��)�Y�a���~�� 18.8%��ؓ�����~ռ�����y�ИI(y��)ؓ�����~�� 19.1%�������̘I(y��)�y�У����� 2016 �� 6 �� 30 �գ������̘I(y��)�y�е��Y�a���~ռ�����y�ИI(y��)�Y�a���~�� 11.9%��ؓ�����~ռ�����y�ИI(y��)ؓ�����~�� 12.0%���r����ڙC�������� 2016 �� 6 �� 30 �գ� �r����ڙC�����Y�a���~ռ�����y�ИI(y��)�Y�a���~�� 13.3%��ؓ�����~ռ�����y�ИI(y��)ؓ�����~�� 13.4%��������ڙC����������ڙC����Ҫ�����������y�м������_�l(f��)�y�С���I�y�С����Y�y�С����y�н��ڙC�����Ї��]�������y�С�

�����������y�а����Ї��M�����y�м��Ї��r�I(y��)�l(f��)չ�y�У��@�ɼ��y�Ќ�ע���������J��I(y��)�ա����Y�y����Ҫ��������y�еĴ���̎����֧�C�������̪��Y�y�м����Y�y�С� 2014 �� 11 ��27 �գ�����Ժ�l(f��)��������Ժ�P���ġ����A���͇����Y�y�й���l�����ěQ���������A���͇�����Ժ��� 657 ̖�������������Y�y�����Ї����șC���O�����I(y��)�՜���ȷ�����T���������ˌ����Y�y�е����ƣ���־���Ї��y�ИI(y��)�����_�ŵIJ����Mһ���ӿ졣Ŀǰ�����Y�y���Ј����~�^�ͣ������c�����y�ИI(y��)���ڙC��֮�g�ĸ�����څ���ҡ� 2007 �꣬�����]�����R�ָ��Ƴ��Ї��]�������y�У��Ї��]�������y�н����ʿ��ṩȫ��λ���y�ИI(y��)�ա����� 2016 �� 6 �� 30 �գ�������ڙC�����Y�a���~ռ�����y�ИI(y��)�Y�a���~�� 19.0%��ؓ�����~ռ�����y�ИI(y��)ؓ�����~�� 18.7%��

���������� �y�ИI(y��)�ķe�O���غͰl(f��)չڅ��

����1�����^�����������L�������w�Ƹĸﲻ��������I�h(hu��n)���������

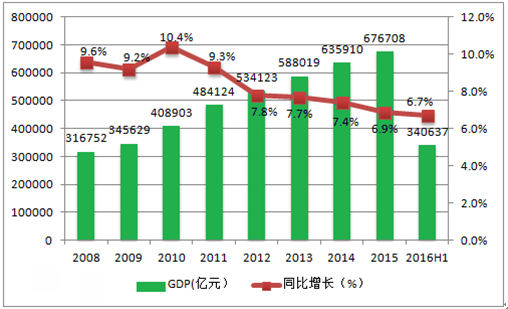

����2015�꣬�҇�������(w��n)�����L���������㣬ȫ��������a��ֵ676708�|Ԫ�����������L6.9%�����У���һ�a�I(y��)����ֵ60863�|Ԫ�����L3.9%���ڶ��a�I(y��)����ֵ274278�|Ԫ�����L6.0%�������a�I(y��)����ֵ341567�|Ԫ�����L8.3%����һ�a�I(y��)����ֵռ�������a��ֵ�ı��؞�9.0%���ڶ��a�I(y��)����ֵ���؞�40.5%�������a�I(y��)����ֵ���؞�50.5%���״�ͻ��50%��2015���ԁ����挦�e�C���s�ć��H�΄ݺ͇��Ƚ������Љ����Ӵ�����y���棬��(w��n)�����M�ɞ�2015��Ĺ��������{���Ї��M��������|��Ч������ģ��{���a�I(y��)�Y������ĸ��_�ŵİl(f��)չ�A�Ρ�

2011- 2016���Ї��������a��ֵ�������L�ٶ�

�����Ї������ij��m(x��)�������L�����Ї��y�ИI(y��)�����˾���Ј����g���Ї��y�ИI(y��)���S�������Ľ������ٰl(f��)չ���F(xi��n)���ðl(f��)չ������ 2016 �� 6 �� 30 �գ��Ї��y�ИI(y��)���Y�aҎ(gu��)ģ�_�� 2,123,101 �|Ԫ��2011 ���� 2015 ��ͺ����L���_�� 16.16%��

����������������Ј������w�Ƹĸ����Ҫ�M�ɲ��֣��҇������w�Ƹĸ��������M������������ڽM���wϵ�������Ј��wϵ�����ڱO(ji��n)���wϵ�ͽ��ں��^�{���wϵ�������ƣ����y�ИI(y��)�O(ji��n)���w�Ƶ����ƺ��y�ИI(y��)���L�h�l(f��)չ�춨�ˈԌ��Ļ��A�����⣬�S���y�ИI(y��)�ĸ��������ɷ�Ҏ(gu��)�����ơ���������ϵ�y(t��ng)�Ľ�ȫ�����íh(hu��n)���ĸ��ƣ��y�ИI(y��)���I�h(hu��n)���������ơ�

����2�� �����Ј����ĸ����룬����Óý�@���Mһ�����M�̘I(y��)�y���_�l(f��)����Ԫ���Ј���(chu��ng)�®aƷ�������S�������Ј����M�̼ӿ죬�̘I(y��)�y�еĸ����Mһ���ӄ����e���ڇ����Y���Ј��������ƵĴ��£�����Óý���ɞ齛���������������(y��u)�|�͑����J��I(y��)�ղ��ֱ��ə����Y�Ј�����ȯ�Ј����̘I(y��)Ʊ���Ј������棬���I(y��)��Ҳ��u��؛���Ј����𡢹�ƱͶ�Y�ͱ��UͶ�Y�������Ԫ����Ͷ�Y���������g�����y(t��ng)���Y�aؓ���I(y��)���ܵ�����(zh��n)��

��������������S�y�ИI(y��)�ӿ�ĸ�IJ����������y�в�ȡһϵ�д�ʩ���_�ˌ����ʵĹ��ƣ��������Ј�������2004��10��29���𣬇����̘I(y��)�y�п����������y���ƶ��Ļ������ʻ��A�ϣ��m�������{����������ʣ��J������ԭ�t�ϲ����O�����ޣ����S�J�������¸��������A���͇�����������l(f��)չ��ʮ��������Ҏ(gu��)���VҪ�������_���“��(w��n)�����M�����Ј����ĸ�ӏ������Ј����������wϵ���O”����2013��7��20���������y�ЛQ��ȫ����_���ڙC���J�����ʹ��ƣ��ɽ��ڙC�������̘I(y��)ԭ�t�����_���J������ˮƽ��Ʊ���N�F(xi��n)���ʹ���Ҳ��ȡ�����N�F(xi��n)�����ɽ��ڙC�������_���� 2015��5��11�գ������y������������ʸ��Ӆ^(q��)�g�����ɻ������ʵ�1.3���{����1.5������������ϸ��^(q��)�g�Mһ���U�� 2015��8��26���𣬷��_һ�������ϣ�����һ���ڣ����ڴ������ʸ������ޡ� 2015��10��24���𣬷��_�̘I(y��)�y�к��r��������ڙC���Ȉ�(zh��)�еĴ���������ޡ������Ј�������������߇����̘I(y��)�y���_�l(f��)�͠I�N��(chu��ng)�®aƷ�Ą�����

�������������Óý�F(xi��n)���@��Ͷ�Y�ߌ��Y���ă������y�е��н���ڙC���D������ֱ��Ͷ�Y�����ڴ�����ʵ���ͨÛ���Լ������Ј��İl(f��)չ���͑�����Ķ��ӻ����C�ϻ������Ի���������Y�Y���{���������˽���Óý�F(xi��n)��İl(f��)�����Ķ�Ӱ��̘I(y��)�y�еĴ��ˮƽ���M��Ӱ푿������J��I(y��)���Ԯa����Ϣ������Y��ˮƽ��ͬ�r������ÓýҲ���܌�����I(y��)�������Ǵ�����I(y��)�����J������p�١��̘I(y��)�y�Б�ͨ�^�e�O���،��I(y��)�Ռ������������������l(f��)�]�����I�C���ąf(xi��)ͬЧ������չ��Ԫ���ĘI(y��)�����롣

����3���C�ϻ����I�������M

�����̘I(y��)�y�зe�Oͨ�^�C�ϻ����I��ʽ����������������ͨ�^��ُ�沢��M���µĹ�˾�����Cȯ�����U�����С��������U�ȷ��y�н��ژI(y��)�գ��l(f��)�]�����I�C���ąf(xi��)ͬЧ������չ��Ԫ���ĘI(y��)�����롣 �͑���������L�����ڱO(ji��n)�����ߵ��{����ʹ�Y���Ј���؛�����J����R�Ј�����������Ʒ�Ј�֮�g���(li��n)ϵ���Ӿo�ܡ�

�����̘I(y��)�y��ͨ�^��N��ʽ���F(xi��n)���y�С��Cȯ�����U����һ�w�ľC�Ͻ��Iģʽ�����磺 2005 �� 2 ���Ї��y�O(ji��n)��ӡ�l(f��)�ġ��̘I(y��)�y���O�����������˾ԇ�c�����k�������S�̘I(y��)�y��Ͷ�Y�O�����������˾�� 2008 ���Ї��y�O(ji��n)��ӡ�l(f��)�ġ����й�˾˽�˹ə�Ͷ�Y���ИI(y��)�ղ���ָ���������y���c���й�˾�I(y��)�պ���ָ���������C�Ͻ��I�I(y��)��Ҏ(gu��)���l(f��)չ�� 2009 �� 7 �£��Ї��y�O(ji��n)��ӡ�l(f��)�����M���ڹ�˾ԇ�c�����k���������ӱ���������Ϻ����ɶ��ĵ����M���ڹ�˾ԇ�c�� 2013 �� 11 �£��Ї��y�O(ji��n)��ӡ�l(f��)�µġ����M���ڹ�˾ԇ�c�����k��������ԇ�c������ԭ�����Ă����ДU��ʮ�������С�2009 �� 11 �£��Ї��y�O(ji��n)��ӡ�l(f��)���̘I(y��)�y��Ͷ�Y���U��˾�ə�ԇ�c�����k�������� 2008 ���Ї��y�O(ji��n)���c�Ї����O(ji��n)������ġ��P�ڼӏ��y����Ӵκ����Ϳ�I(y��)�O(ji��n)�ܺ���Տ�����䛡��Ļ��A�ϣ��Mһ�����M���̘I(y��)�y���c���U��˾����Ӵκ�����2014 ���Ї��y�O(ji��n)������ӆ�ġ��������U��˾�����k�������S�̘I(y��)�y��ԇ�c�O����

�����U��˾���������⣬ 2005 ��� 2006 ����_�ġ��̘I(y��)�y�Ђ�����ؔ�I(y��)�չ��핺���k������ �����ڙC�����J�Y�a�Cȯ��ԇ�c�O(ji��n)�������k�����͡��̘I(y��)�y�н��ڄ�(chu��ng)��ָ������Ҏ(gu��)���������S���y�е�Ͷ�Y�aƷ�N��،��y�����g�I(y��)���I�������y�ИI(y��)��ģʽ���ӿ��̘I(y��)�y�еĄ�(chu��ng)�£����M�y�ИI(y��)�ն�Ԫ���l(f��)չ��

����4����˾���ژI(y��)����һ�Εr�g���Ԍ�̎��������λ�������y�С���С��I(y��)���ڷ��Ռ��ɞ���Ҫ�I(y��)���I���y���g�Ј�����l(f��)չ�҇��̘I(y��)�y�г������̘I(y��)�y���J��ɞ���I(y��)��Ҫ���Y����Դ���mȻ��Ʊ���Y����ȯ���Y��ֱ�����Y��ʽ�� 20 ���o 90 ����ԁ��w�ٰl(f��)չ����չ����I(y��)���Y���������ǣ��y���J���Ԍ�����I(y��)��Ч����Ҫ���Y;�������⣬�̘I(y��)�y��ͨ�^�C�Ͻ��I�Ϳ��Ј����I�ȷ�ʽ�鹫˾�͑��ṩͶ�Y�y�С���ؔ?sh��)ȷ��ա?/p>

������������҇����l(xi��ng)�����˾�����ˮƽ�����^�������ߡ����±���ʾ�� 2010���� 2015 �����g���҇����(zh��n)�����˾���֧����������ͺ����L�ʞ� 9.38%���r������˾�����������ͺ����L�ʞ� 13.13%����������ˮƽ����ؔ���R�IJ�����ߌ����Ӱ��������J��aƷ�Լ�������ؔ�aƷ�ͷ��յ��ڃȵĂ��˽��ڮaƷ�������M�����y�ИI(y��)�տ��ٰl(f��)չ��

�������҇����l(xi��ng)�����˾�����ˮƽ׃����r

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ������ѭ�˄����˲�����s�ߡ�2026�Ї��ܳ�������

- ���ǡ��쌍��Ȧ�� �������r�R�������҇�ϴ�C���ڷ�(w��n)��ȫ��ǰ��

- ��ء��e���Ρ�������� ���֙CƱ�r����60%

- ��λ�������ǿս����|��AWE���g1000��ֱ������������Ʒ�װl(f��)��

- 10��犘O���Ʊ����֙C�h�̲ٿ� Leader�y(t��ng)�����˱������ྩ�|AWEֱ���g

- TCL���I(y��)AWE 2026���´���Ʒ�ƻ������@�������@+AI���ǻ������|�ֿɼ�

- 2026����ȫ�����������ߕ��T�����A�����������ⶐ�����B(t��i)

- ���Ї�ζ�������}�����ƏV���M��

- �����׳�5000�|Ԫ ��ɫ�����ИI(y��)���F(xi��n)�_�T�t

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��y�ИI(y��)�Ј���ַ�����δ���l(f��)չڅ���A�y

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2