-

2016���Ї������Ԅӻ����a�b���c���I�C����ϵ�y�����ИI�c�������ИI���P�Է���

2016/11/27 10:31:14����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1�������ИI�lչ�������ИI��Ӱ������Ԅӻ����a�b���c���I�C����ϵ�y��������Ҫ���㲿�����C���˱��w�ṩ�̡��� 1���㲿���ИI�����㲿���ǹ��I�C��������P�I�ļ��g���L���ԁ����Ї��C���˱��w��I�����㲿������ه�M�ڣ������Ƽs�ˇ�������1�������ИI�lչ�������ИI��Ӱ�

���������Ԅӻ����a�b���c���I�C����ϵ�y��������Ҫ���㲿�����C���˱��w�ṩ�̡�

������ 1���㲿���ИI

���������㲿���ǹ��I�C��������P�I�ļ��g���L���ԁ����Ї��C���˱��w��I�����㲿������ه�M�ڣ������Ƽs�ˇ������P�a�I���������lչ�����a�S���㲿����؛�r���^�ߣ��߶ˮaƷ�㲿���ɱ��ѽӽ����Y�S�̱��w�ɱ������ļ��g�Ĺ����c�W���� Ҏģ��������Ч�@ȡ��Ȼ�ѳɞ�����㲿���ИI�����Q�ăɴ��y�}���㲿���ИI�İlչ���LJ��ȹ��I�C���ˮa�I���w�lչ�ٶȺ�Ҏģ�Ļ��A�c�P�I��

����Ŀǰ��������I�c�Y����u�����@�K�Ј��ęC���������_չ���P�I���о���������I�aƷ�����ܡ��ɱ������ѻ������c���YƷ�����渂�������Ȳ�����I�ĮaƷ��ȡ�ØI���J�ɣ��Ј�ռ���ʲ�����ߡ�

������ 2�����I�C���˱��w�ИI

�����҇����I�C����������ٔU�����Y�ϰl�_��������I�ؚw�c�D��������δ��5-10 �꣬ȫ�I�C�����ИI���M��һ��ǰ��δ�еĸ��ٰlչ�ڡ��S���҇������㲿�����g�IJ���ͻ�ƣ����I�C���˵ăr���½��ٶȌ��h��ǰ�ڣ��Ķ����¹��I�C���˼�ϵ�y���������܇�������ИI���ٔU�������⣬���Y�S���挦�Ї��C���˵ăr���������ӿ��Ƽ����аl�M�̡�δ�����S�����I�C���ˑ����I����ƏV�c��� �������IJ����������Ԅӻ����a�b���ИIҲ�،���������ѭ�h�и��ٰlչ��

����2�������ИI�lչ���䌦���ИI��Ӱ�

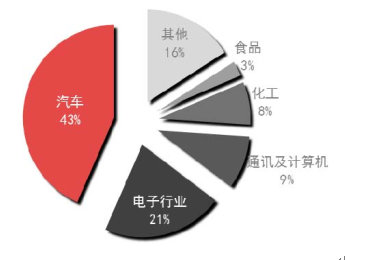

����Ŀǰ�� ��܇������ИI�������Ԅӻ����a�b���c���I�C�������Α������ăɂ��I���� IFR ������ 2014 ��ȫ����ИI���I�C�������b������ 2014 ��s�� 9.89 �f�_���I�C�����N����܇�����ИI���^ 2013 ��ͬ�����L 43%��ռ��ȿ��N���� 43%��������ИI�ęC���ˑ���Ҳ���ஔ�V���� 2014 ���� 4.84 �f�_���I�C�����N������ИI���^ 2013 �����L 34%��ռ��ȿ��N�� 21%��

2014��ȫ�I�C���������ИIռ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2