-

2016���҇��y�ИI(y��)��Ӱ����ؼ��l(f��)չڅ�ݷ���

2016/4/6 10:46:55����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1�� �O(ji��n)���ֶβ���ӏ����O(ji��n)�ܭh(hu��n)��������Ƽӏ����y�ИI(y��)�ıO(ji��n)�ܲ����M�Ј����������y�O(ji��n)���c�����O(ji��n)�ܙC���C����һϵ������Ҏ(gu��)������Ҫ�������ׂ�����ă�(n��i)�ݣ���1�� �y�O(ji��n)��Ҫ���̘I(y��)�y�Б��������Ƶ������Y��������������һ�ӻ����M���Y���⣬���M����1�� �O(ji��n)���ֶβ���ӏ����O(ji��n)�ܭh(hu��n)���������

�����ӏ����y�ИI(y��)�ıO(ji��n)�ܲ����M�Ј����������y�O(ji��n)���c�����O(ji��n)�ܙC���C����һϵ������Ҏ(gu��)������Ҫ�������ׂ�����ă�(n��i)�ݣ�

������1�� �y�O(ji��n)��Ҫ���̘I(y��)�y�Б��������Ƶ������Y��������������һ�ӻ����M���Y���⣬���M�����������¡��ⲿ�O(ji��n)�¡��������I(y��)ί�T�����ƶȲ�Ҫ����������(n��i)�����˙C�������_�����T��؟������

������2�� �L�U����(n��i)�ع������y�O(ji��n)���ƶ��������̘I(y��)�y�Ѓ�(n��i)������ָ�����ڃ�(n��i)��һϵ���L�U����(n��i)�ع�����ָ����Ҋ��ּ�ڴ��M�̘I(y��)�y�н����ͽ�ȫ��(n��i)�����ƣ������J���弉����L�U�u��ϵ�y(t��ng)�����J�������M�{(di��o)��ȹ��������ڼӏ������L�U������ͬ�r��ҕ�Ј��L�U���������L�U�Ͳ����L�U�Ĺ�����

������3�� �Y�������ʡ�2012 �� 6 �� 7 �գ��y�O(ji��n)�������������f(xi��)�h III ��ӆ�°l(f��)�ġ��̘I(y��)�y���Y�������k��(ԇ��)�������̘I(y��)�y������˸��ߵ��Y��������Ҫ��

������4�� �������ʂ����ʡ� 2010�������y���B�m(x��) 11 �����{(di��o)���ʂ���ʡ�2011 ���� 2012 �������y���B�m(x��)���ν��ʹ��ʂ���ʡ�2015 �꣬�����y�б��깲 5 �ν��ʹ��ʂ���ʣ�2015 �� 10 ��23 �գ����{(di��o)���ڙC������Ŵ��ʂ���� 0.5 ���ٷ��c�������Ϙ˜ʵĽ��ڙC���~�⽵�ʹ��ʂ���� 0.5 ���ٷ��c���{(di��o)������ͽ��ڙC����17.00 %����С�C���� 13.50%��

������5�� һ��ʂ䡣�� 2005��7����ؔ����Ҏ(gu��)���҇��̘I(y��)�y��횰��O(ji��n)��Ҫ���ڶ���Ӌ��һ��܂䣬һ�㲻�����y�е��L�U�Y�a(ch��n)��ĩ���~�� 1%���Ա����κ�δ��(j��ng)�R�e�Ĝpֵ��ԓҎ(gu��)���Č���������� 5�ꡣ

������6�� ��Ϣ��¶���y�O(ji��n)��Ҫ���̘I(y��)�y��������мӏ���Ϣ��¶��

������7�� �҇��y�ИI(y��)�O(ji��n)�ܙC�������r�C�����������P�O(ji��n)�ܷ�Ҏ(gu��)��Ҏ(gu��)�£���ߌ��̘I(y��)�y���L�U�Ĺ������������C�҇��y�ИI(y��)�Ľ�����(w��n)���l(f��)չ��

����2�� ���ʹ����ѷ��_��څ�����Ј����L�U���r

�������J�������^ȥ�������y���ƶ���������ơ�����������S�y�ИI(y��)�ӿ�ĸﲽ���������y��Ҳ��ȡһϵ�д�ʩ���_�ˌ����ʵĹ��ƣ��������Ј�����

������2004 ��10��29 ���𣬇���(n��i)�̘I(y��)�y�п����������y����ӆ�Ļ������ʻ��A�ϣ��m�������{(di��o)����������ʡ�2012 �� 6 �� 7 �գ��Ї������y�ЛQ������ 2012 �� 6�� 8 ���𣺣�1�������ڙC��������ʸ��Ӆ^(q��)�g�������{(di��o)����������ʵ� 1.1 ����

������2�������ڙC���J�����ʸ��Ӆ^(q��)�g�������{(di��o)����������ʵ� 0.8 ����2012 �� 7��6�գ��Ї������y�ЛQ���������ڙC���J�����ʸ��Ӆ^(q��)�g�������{(di��o)����������ʵ�0.7 ����2013�� 7��19�գ������y�������Mһ�����M�����Ј����ĸ��ʩ���������_�J���������ޣ�ȡ��Ʊ��(j��)�N�F(xi��n)���ʹ��ƣ����r(n��ng)������_�J���������ޣ�ͬ�r�S�ւ���ס���J�����ʸ��Ӆ^(q��)�g��׃��ȡ���J�����������y�Ќ��Ӵ���С��I(y��)���Y�ɱ���ƽ�����棬�ӄ���I(y��)�J�����ʵăɘO�ֻ����h��ʮ�ˌ�����ȫ���Mһ�����_��“��������ŅR���Ј����γəC�ƣ��ӿ����M�����Ј���”��Ҫ��2015 �� 10 �� 23 �գ������y���������̘I(y��)�y�к��r(n��ng)��������ڙC���Ȳ����O�ô�����ʸ������ޣ���ץ�o�������ʵ��Ј����γɺ��{(di��o)�ؙC�ƣ��ӏ����Ќ������wϵ���{(di��o)�غͱO(ji��n)��ָ�������؛�����߂���Ч�ʣ��@��־���҇������ʹ����ѽ�(j��ng)�������_�������Ј����M���µ��A�Ρ�

�������ʹ��ƵĻ������_������(y��u)���YԴ���þ����ش����x���������Ј����l���£����ʵăr��ܗU���܌��Mһ���������Ƅӽ����YԴ���������Y������Ͱl(f��)չǰ�����ИI(y��)����I(y��)���ã������ڰl(f��)�]�Ј����YԴ�����еěQ�������á��e���ڮ�ǰ�҇���(j��ng)��̎�ڽ�(j��ng)���Y���D�͵���Ҫ�r�ڣ����_���ʹ��ƿɸ��õ����ڙC�������Ј���ԭ�t�����֧�ֵ��ИI(y��)����I(y��)�ṩ��Ч�Ľ��ڷ��գ���������������Y�h(hu��n)�����p��“���Y�y�����Y�F”����K���w��(j��ng)���l(f��)չ�Ć��}�������ڷ�(w��n)���L���{(di��o)�Y���������������M���ҽ�(j��ng)�������ɳ��m(x��)�l(f��)չ��

2015����ȿɷ��������ͬ�����L

����3�� ��r(n��ng)����ڸĸ���O������x���r(n��ng)��

�����h��ʮ�ߴ��r(n��ng)����چ��}����y(t��ng)�I���l(xi��ng)�l(f��)չ�����M������x���r(n��ng)�彨�O����Ҫ��(n��i)�ݣ����{(di��o)Ҫ�������M�r(n��ng)������w�Ƶĸĸ�̈́�(chu��ng)�¡�2007 ������_��ȫ�����ڹ������h�����_���r(n��ng)����������������ڹ��������c����Ҫ��ӿ콨����ȫ�m��“���r(n��ng)”���c�Ķ��ӴΡ��V���w���ɳ��m(x��)���r(n��ng)������wϵ���������M�r(n��ng)����ڮa(ch��n)Ʒ�ͷ��Մ�(chu��ng)�¡�2005 ���ԁ���������һ̖�ļ����{(di��o)�h����ڙC���r(n��ng)�I(y��)���r(n��ng)�彛(j��ng)���l(f��)չ��֧�����á�

������؞���䌍�h���롢����Ժ�P���r(n��ng)����ڹ�������Ҫ����ᘌ��F(xi��n)�A���r(n��ng)����ڹ���ì��ͻ�����r(n��ng)����ڷ��ղ���Ȇ��}�������y�к��y�O(ji��n)���ڷe�O��r(n��ng)����a(ch��n)��ĸ��ȫ�r(n��ng)������wϵ�����M�r(n��ng)����ڮa(ch��n)Ʒ��(chu��ng)�µ�ͬ�r����ȡ�Ō��r(n��ng)��^(q��)�y�ИI(y��)���ڙC���������Ƶĸĸ��ʩ������Ԫ�������ƽ��ڙC�������r(n��ng)����ڷ����I��

����2006 ��12�£��y�O(ji��n)���C�����P���{(di��o)���Ō��r(n��ng)��^(q��)�y�ИI(y��)���ڙC���������ߣ�����֧��������x���r(n��ng)�彨�O��������Ҋ��������“���T���������롢���O(ji��n)��”���ߣ������������Y�����r(n��ng)��^(q��)��(chu��ng)�I(y��)�l(f��)չ��2007 �� 10 �£��y�O(ji��n)�����Ō�����ą^(q��)����ԭ���� 6 ʡ���^(q��)���U��ȫ�� 31 ��ʡ���^(q��)����2006�꣬�y�O(ji��n)����m(x��)�C�����P���r(n��ng)��������ڙC��С��I(y��)�J��ָ����Ҋ�������r(n��ng)��������ڙC����F�J��ָ������Ҏ(gu��)�����ļ���֧�ֽ��ڙC����֧�r(n��ng)�a(ch��n)Ʒ�����յĄ�(chu��ng)�¡�

����2008�� 6�£��y�O(ji��n)���C�����r(n��ng)����С���ڙC�������S����헌�ʩ�k���������r(n��ng)����С���ڙC�����O������^(q��)��(j��ng)�I���I(y��)���_չ�������S������M�нy(t��ng)һҎ(gu��)���� 2008��12�£�����Ժ�k���d�l(f��)�����P�ڮ�ǰ���ڴ��M��(j��ng)���l(f��)չ��������Ҋ��������Ӵ��r(n��ng)��������ߵ�֧�����ȣ������������J�Y��Ͷ���r(n��ng)���ԭ�t����Ҋ��2009�� 1 �£��y�O(ji��n)���l(f��)�����P�ڮ�ǰ�{(di��o)���������J�O(ji��n)�����ߴ��M��(j��ng)����(w��n)���l(f��)չ��֪ͨ�������{(di��o)�����r(n��ng)�J����Ʌ^(q��)�e�����J�����Ϳ������ߣ��Ӵ����r(n��ng)���JͶ�����ȡ�

����2008 �꣬�r(n��ng)��������ڙC����^(q��)��Ͷ�Y�l(f��)չ���F(xi��n)�ش�ͻ�ơ����K���㽭��ʡ�r(n��ng)���̘I(y��)�y�к��r(n��ng)������y�Б�(zh��n)��Ͷ�Y�����r(n��ng)��������ڙC��������۴���r(n��ng)������y�гɹ�����ػʍu�����̘I(y��)�y�У����졢���Ҹۺ����I�� 3���r(n��ng)���̘I(y��)�y���O������֧�У�һ���r(n��ng)��������ڙC���l(f��)���O�������r(n��ng)����ڙC����

�������� 2014��ĩ���y�ИI(y��)���ڙC�����r(n��ng)�J�����~ 23.6�f�|Ԫ��ռȫ���J���27.2%��ͬ�����L�s 13.0%��

�����S�����Ҍ��r(n��ng)�彛(j��ng)���l(f��)չ�������ߵ���λ���r(n��ng)����ڸĸ��ʩ�IJ�����Լ��r(n��ng)����ڱO(ji��n)�ܭh(hu��n)���ij��m(x��)���ƣ��r(n��ng)���Ľ����Ј�����u�@�F(xi��n)������ڙC�����r(n��ng)��ĸ�����������ӄ������d���r(n��ng)������Ј���M������(zh��n)�͙C����

����4�� С��I(y��)���J������ʢ���Ј����g��

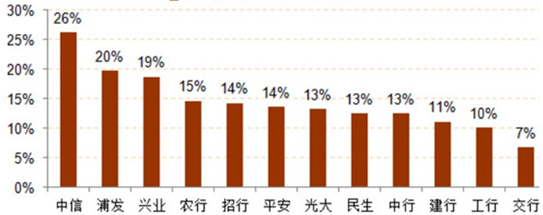

�����ԡ�����Ժ�P�ڹĄ�֧�ֺ��������w˽�I�ȷǹ����ƽ�(j��ng)���l(f��)չ��������Ҋ���͡�����Ժ�P�� 2005 �����(j��ng)���w�Ƹĸ����Ҋ���C����ʩ�ԁ���С��I(y��)�����Ј���(j��ng)����������C�c������Ⱥ�w���ѳɞ��҇���(j��ng)�����L����Ҫ����֮һ�����ڮa(ch��n)Ʒ���g��(chu��ng)�¡��a(ch��n)�I(y��)�Y���{(di��o)�����^(q��)��(j��ng)���l(f��)չ����Q�͘I(y��)���r(n��ng)��ڄ����D�ơ���߇�������ˮƽ�ȷ���l(f��)�]��������Ҫ�����á������ڷN�Nԭ����С��I(y��)�l(f��)չ�������S�����y�͆��}�����磬���y(t��ng)��“20%�Ĵ�͑�(chu��ng)��80%����”�^����y���J������͑��Ͳ����ИI(y��)���У��ڎ����J�������L�U�߶ȼ��к��^�ȸ�����ͬ�r�����^���y�����m���͝M��С��I(y��)Ѹ�ٳ��L��������ʢ�Ľ�������

�����y�O(ji��n)����С��I(y��)�J������һ헎��Б�(zh��n)�����x��׃�Ҫ���̘I(y��)�y���D׃��(j��ng)�I������e�O�����Ͷ����̘I(y��)�y�н����m��С��I(y��)���ڷ�������ĸ���\���C�ơ��� 2005 �� 7 ���C�����y�ИI(y��)�_չС��I(y��)�J��I(y��)��ָ����Ҋ�����y�O(ji��n)����m(x��)�C���ˡ��y���_չС��I(y��)���Ź���ָ����Ҋ�������̘I(y��)�y��С��I(y��)���Ź����Mָ��������С��I(y��)�J���L�U����k����ԇ�У����Լ����P��֧���̘I(y��)�y���Mһ�����MС��I(y��)���ڷ��յ�֪ͨ����һϵ��С��I(y��)�J���Ҏ(gu��)���ƶȣ����M���̘I(y��)�y�е�С��I(y��)���ڷ��չ�������С��I(y��)�J���ṩ���������ƶȱ��ϡ�

����Ŀǰ���҇��̘I(y��)�y�е�С��I(y��)�J����ѽ�(j��ng)�������l(f��)չ��܉����С��I(y��)�J��ʬF(xi��n)����������棬�l(f��)չǰ�����á�����(j��)�Ї��y�O(ji��n)���Ľy(t��ng)Ӌ������ 2014��ĩ��ȫ��С��I(y��)�J�����~�_ 20.7�f�|Ԫ��ռȫ���J�����~�ı����� 23.8%����ĩͬ�����L17.5%��

����5�� �y���J��������С��I(y��)��Ҫ�����Y����

������������������҇��Y���Ј���Ѹ�ٰl(f��)չ����Ʊ���Y����ȯ���Y��ֱ�����Y�I(y��)�ռ������L��

����2014 ��ȫ��������YҎ(gu��)ģ�� 16.46�f�|Ԫ���� 2013����8,598�|Ԫ�����У�������J������ 9.78 �f�|Ԫ��ͬ�ȶ��� 8,900 �|Ԫ������J���ۺ����������3,554 �|Ԫ��ͬ������ 2,294 �|Ԫ��ί���J������ 2.51 �f�|Ԫ��ͬ������ 396 �|Ԫ�������J������5,174 �|Ԫ��ͬ������1.32 �f�|Ԫ��δ�N�F(xi��n)���y�гЃ��RƱ�p��1,285 �|Ԫ��ͬ������ 9,041�|Ԫ����I(y��)��ȯ�����Y 2.43�f�|Ԫ��ͬ�ȶ� 6,142�|Ԫ���ǽ�����I(y��)����(n��i)��Ʊ���Y 4,350 �|Ԫ��ͬ�ȶ� 2,131 �|Ԫ��2014 �� 12 �·�������YҎ(gu��)ģ��1.69 �f�|Ԫ���քe�����º�����ͬ�ڶ� 5,486�|Ԫ�� 4,413�|Ԫ��

�����ĽY������2014 �������J��Ѓ��RƱ������J��ռ�������½��������J�ί���J���I(y��)��ȯ��Ʊ���Yռ�Ⱦ������������m���Y�Y���Mһ����(y��u)�������J���Ԟ�����Ҫ�����Y������������J��ռͬ��������YҎ(gu��)ģ�� 59.4%��ͬ�ȸ�8.1���ٷ��c������J��ռ��2.2%��ͬ�ȵ�1.2���ٷ��c��ί���J��ռ��15.2%��ͬ�ȸ�0.5���ٷ��c�������J��ռ�� 3.1%��ͬ�ȵ� 7.5���ٷ��c��δ�N�F(xi��n)���y�гЃ��RƱռ��-0.8%��ͬ�ȵ� 5.3���ٷ��c����I(y��)��ȯռ�� 14.7%��ͬ�ȸ� 4.2���ٷ��c���ǽ�����I(y��)����(n��i)��Ʊ���Yռ�� 2.6%��ͬ�ȸ�1.3���ٷ��c��

��������(n��i)ֱ�����Y�Ј��Ŀ��ٰl(f��)չ����һ���̶��Ϸ�����I(y��)���g�����Y�����������҇���(j��ng)����Ҫ���Y�������y���J����ڽ���ஔ�L��һ�Εr�ڃ�(n��i)�ڱ�������ռ�^������(sh��)�������ڴ���I(y��)���ԣ���С��I(y��)�Ă�ȯ����Ʊ�Ј���ֱ�����Y�ɱ��^�ߣ����Ԍ����y���J�����Ҫ�����Y�ֶΡ�

��λ���|Ԫ

�r��������YҎ(gu��)ģ��������J�������J�����ۺ�����ţ�ί���J�������J��δ�N�F(xi��n)�y�гЃ��RƱ��I(y��)��ȯ�ǽ������I(y��)����(n��i)��Ʊ���Y2002��20,11218,475731175--6953676282003��34,11327,6522,285601-2,0104995592004��28,62922,6731,3813,118--2904676732005��30,00823,5441,4151,961-242,0103392006��42,69631,5231,4592,6958251,5002,3101,5362007��59,66336,3233,8643,3711,7026,7012,2844,3332008��69,80249,0411,9474,2623,1441,0645,5233,3242009��139,10495,9429,2656,7804,3644,60612,3673,3502010��140,19179,4514,8558,7483,86523,34611,0635,7862011��128,28674,7155,71212,9622,03410,27113,6584,3772012��157,60682,0359,16312,83712,88810,49822,4982,5082013��173,16888,9165,84825,46618,4047,75518,1132,2192014��164,57097,8163,55425,0705,174-1,28524,2554,350��(sh��)��(j��)��Դ�����P��(sh��)��(j��)���Ї������y�С����Ұl(f��)չ�c�ĸ�ί�T�����Ї��Cȯ�O(ji��n)������ί�T�����Ї����U

�����O(ji��n)������ί�T�������������ӛ�Y������؟�ι�˾���y���g�Ј������̅f(xi��)�����ṩ��

����ע����������YҎ(gu��)ģ��ָһ���r�ڃ�(n��i)���w��(j��ng)���Ľ����wϵ�@�õ��Y���~�����������

�����ڱ��е�������J���vʷ������(sh��)��

������“-”��ʾ��(sh��)��(j��)ȱʧ�������P�I(y��)������С��

����6�� ����������ߣ������y�Юa(ch��n)Ʒ�������L

������������S������(n��i)��(j��ng)���ij��m(x��)���L���������벻�����ӣ��������y�ИI(y��)�յ�����Ҳ�ʬF(xi��n)�������Lڅ�ݣ��@�Nڅ��δ���Ԍ����m(x��)��2014 ���҇�ȫ�����ڙC������ł������M�J�����~�� 15.37 �f�|Ԫ��2005-2014 �������ͺ����L�ʞ�24.11%��Ŀǰ���҇������J��I(y��)��ˮƽ�h�����������ձ��Ȱl(f��)�_����ˮƽ���S������ؔ���IJ������ӡ������wϵ�IJ������ƣ�ؔ������I(y��)�յ����M�a(ch��n)Ʒ�ͷ����A�ڌ����кܴ�l(f��)չ��

��������(n��i)�����������L��r������λ��Ԫ��

�Ŀ2007��2008��2009��2010��2011��2012��2013��2014������ͺ����L�ʣ�2007-2014���(zh��n)�����˾���֧������13,78615,78117,17519,10921,81024,56526,95528,84411.12%�r(n��ng)������˾�������4,1404,7615,1535,9196,9777,9178,8969,89213.25%����7�� �y���g�Ј��������L���l(f��)չ���g��

�����҇��y���g�Ј������y���g��R�Ј����y���g��ȯ�Ј����y���g؛���Ј����y���g�R�ʺ���������Ʒ�Ј��Ă��M�ɲ��֣��������o 90 ��������ԁ����LѸ�٣��y���g�Ј��е��½��ڹ��ߡ������a(ch��n)Ʒ������F(xi��n)���磺��ȯ�I��ʽ��ُ����ȯ�h�ڡ����ʻ��Q����R�h�ڣ���R���ڼ���I(y��)�������Yȯ����˾��ȯ�ȡ�����(j��)�����y�нy(t��ng)Ӌ���y���gͬ�I(y��)���ɽ������~�� 2004 ��� 1.5 �f�|Ԫ������ 2014���37.7 �f�|Ԫ������ͺ����L�� 38.05%����ȯ��ُ�����~�� 2004 ���9.31�f�|Ԫ������2014 ���224.4�f�|Ԫ������ͺ����L�� 37.47%��

�������S���҇��y�ИI(y��)�IJ���l(f��)չ�Ѵ��y���g�Ј��{����������ŅR���γɡ������Ј����ĸ����؛�����߂��������ս��ڙC���Լ��Ј��O(ji��n)�ܵȷ��治���������Ҫ���ã������ЏV韵İl(f��)չ���g��

����8�� �ИI(y��)�����ӄ�������l(f��)չڅ���@�F(xi��n)

����Ŀǰ���҇��y�ИI(y��)��(n��i)��N��ʽ�Ľ��ڙC�����档���� 2014 ��ף��҇��y�ИI(y��)���ڙC������3���������y�м������_�l(f��)�y�У�5�Ҵ����̘I(y��)�y�У�12�ҹɷ����̘I(y��)�y�У�133�ҳ����̘I(y��)�y�У�665���r(n��ng)���̘I(y��)�y�У�89���r(n��ng)������y�У�1,596 ���r(n��ng)�������磬1 ���]�������y�У�4 �ҽ����Y�a(ch��n)������˾��41 �����Y���˽��ڙC����1���е�ס�������y�С�68�����й�˾��196����I(y��)���Fؔ�չ�˾��30�ҽ������U��˾�� 5��؛�Ž�(j��ng)�o��˾�� 18����܇���ڹ�˾�� 6�����M���ڹ�˾��1,153 �Ҵ��(zh��n)�y�С�14 ���J�˾�Լ� 49 ���r(n��ng)���Y�����硣2014 �꣬5 ����I�y�Ы@���I�������� 1���_�I(y��)��1�����ИI(y��)���ϻ���˾�O����

�����Լ��� WTO ���҇��y�ИI(y��)�� 2006 ������Y�y��ȫ���_�š�2007 �� 4��2�գ������������Y�y�Ж|�����Ї������R�S���Ї��������죨�Ї����������Ї����քe�_�I(y��)������ 2007 ��4��23 ����ʽ����?sh��)ؾ����_�k����ŘI(y��)�ա� 2007��12��13�գ������Y���(zh��n)�y���S�������R�S���(zh��n)�y������؟�ι�˾��ʽ�_�I(y��)��

�������� 2012 ��ף�49 �����Һ͵^(q��)���y�����A�O�� 42 �����Y���˙C����95 ������y�з��к� 197 �Ҵ���̎��37 �����Y�����y�С�54 ������y�з��Ы@�ʽ�(j��ng)�I����ŘI(y��)�գ�30 �����Y�����y�С�25 ������y�з��Ы@�ʏ��½�������Ʒ���טI(y��)�գ�6 �����Y�����y�Ы@�ʰl(f��)������Ž��ڂ���3 �����Y�����y�Ы@�ʰl(f��)�����ÿ�������2012��ף����Y�y�����Ї� 27��ʡ(�С��^(q��))��59�������O���˙C���������γɾ���һ�����w����Ј���ȵĿ����֡�֧�з��վW(w��ng)�j�����A���Y 6+ �y�ИI(y��)�I�I(y��)�C���Y�a(ch��n)���~(�����Y�����y�к�����y�з���)��2.38�f�|Ԫ��ͬ�����L10.66 %����헴�����~�� 1.43�f�|Ԫ�����L 7.74%������J�����~�� 1.04�f�|Ԫ�����L6.23 %�������Ա�����68.77%�����F(xi��n)��������163.39�|Ԫ������

�����J���ʞ�0.52%�����Y�����y���Y�������ʞ� 19.74%�������Y�������ʞ� 19.25%�Ŀ��w�Ͽ������A���Y�y�ИI(y��)�I�I(y��)�C����Ҫָ�˾����ڱO(ji��n)��Ҫ�����潡����

���������Y�y�м����M�����(n��i)�Ј��Լ��͑��y�з���Ҫ��Խ��Խ�ߵ��΄�֮�£��挦��(n��i)���ⲿ���ҵ��Ј�����������(n��i)��С���̘I(y��)�y���\�ê����۹��x���ڿ͑����Ј�����ȡ�����������c�IJ����(j��ng)�I��(zh��n)�ԣ���������ȝM��͑������ͬ�r���@�ê��ص��Ј���λ������(y��u)�ݡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���҇��y�ИI(y��)��Ӱ����ؼ��l(f��)չڅ�ݷ���

��� | �W(w��ng)վ��B | �P���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2