-

2016���Ї�(gu��)��(li��n)�W(w��ng)�ҕ�ИI(y��)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

2016/6/3 10:46:14����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ����(li��n)�W(w��ng)�ҕ���d�����ҕ�a(ch��n)�I(y��)�ΑB(t��i)��һ��׃�Ҳ���K���挦(du��)���Ј�(ch��ng)����Ćμ���Ӳ���a(ch��n)�I(y��)朔U(ku��)��������(g��)�ҕ�a(ch��n)�I(y��)�����黥(li��n)�W(w��ng)�ҕ��(n��i)�ݵĂ�ݔ�������K���\(y��n)�I(y��ng)�Ñ���ǰ��ȡ�Q�ڻ�(li��n)�W(w��ng)�ҕ������(g��)�Ї�(gu��)�ҕ�a(ch��n)�I(y��)���܉��зֵ��ĵ����С��2016���Ї�(gu��)�ҕ�a(ch��n)�I(y��)Ŀǰ�γ�������(li��n)�W(w��ng)�ҕ���d�����ҕ�a(ch��n)�I(y��)�ΑB(t��i)��һ��׃�Ҳ���K���挦(du��)���Ј�(ch��ng)����Ćμ���Ӳ���a(ch��n)�I(y��)朔U(ku��)��������(g��)�ҕ�a(ch��n)�I(y��)�����黥(li��n)�W(w��ng)�ҕ��(n��i)�ݵĂ�ݔ�������K���\(y��n)�I(y��ng)�Ñ���ǰ��ȡ�Q�ڻ�(li��n)�W(w��ng)�ҕ������(g��)�Ї�(gu��)�ҕ�a(ch��n)�I(y��)���܉��зֵ��ĵ����С��2016���Ї�(gu��)�ҕ�a(ch��n)�I(y��)Ŀǰ�γ����о�/IPTV/��(li��n)�W(w��ng)�ҕ���аl(f��)չ�ĸ�֣��L(zh��ng)�ځ�(l��i)������(li��n)�W(w��ng)�ҕ�K���ɞ�����(g��)�ҕ�a(ch��n)�I(y��)�ĺ��ġ�Ŀǰ���҂�?n��i)ԾS���@��(g��)�Y(ji��)Փ�е��^�c(di��n)����Ҳ�^�쵽�a(ch��n)�I(y��)��ֳ��F(xi��n)��һЩ��Ȥ�ҷdz���Ҫ��׃����

����һ���Ї�(gu��)��(li��n)�W(w��ng)�ҕ�ИI(y��)�F(xi��n)�����

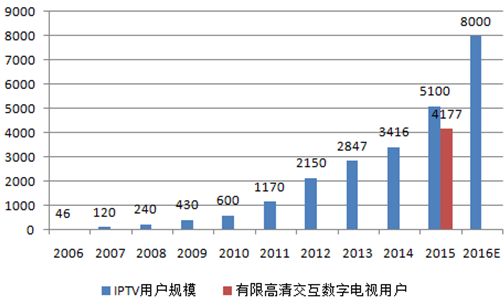

����1����������֮�£�IPTV�Ñ����ڽ�������ٰl(f��)չ��5000�f(w��n)�����ѳ��^(gu��)�о��p���Ĕ�(sh��)���ҕ�Ñ���4000�f(w��n)������2016���п��ܰl(f��)չ��8000�f(w��n)��������(j��)���Y(ji��)���Ї�(gu��)����c�Ї�(gu��)(li��n)ͨ���(b��o)�Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)��2015�꣬�Ї�(gu��)���IPTV�Ñ������L(zh��ng)900�f(w��n)���_(d��)��4000�f(w��n)���ң�(li��n)ͨIPTV�Ñ��_(d��)��1124�f(w��n)��������ӳ��^(gu��)5000�f(w��n)���ѽ�(j��ng)���^(gu��)�о��wϵ�п��p���Ĕ�(sh��)���ҕ�Ñ����Ї�(gu��)�Ƅ�(d��ng)�mȻĿǰ�](m��i)��IPTV��ݔ���գ����@���Y�|(zh��)�A(y��)Ӌ(j��)Ҳֻ�Ǖr(sh��)�g��(w��n)�}�������Ї�(gu��)�Ƅ�(d��ng)����?y��)����?gu��)ģ������Ñ�Ⱥ�w��Ҳ������δ��(l��i)IPTV�I(y��)��(w��)�������ƏV���S�������\(y��n)�I(y��ng)���R�R�l(f��)����2016��IPTV�Ñ��A(y��)Ӌ(j��)���õ����l(f��)���L(zh��ng)���Ñ�Ҏ(gu��)ģ�ӽ��|��(j��)��

2006-2016 ��IPTV �Ñ�Ҏ(gu��)ģ�c�о����彻����(sh��)���ҕ�Ñ�����λ���f(w��n)����

����IPTV�Ŀ��jͻ�M(j��n)��(c��)���@�˂��y(t��ng)�о��W(w��ng)�j(lu��)�Č��ξ��档�����(l��i)�����ط��о��W(w��ng)�j(lu��)��������ָ���\(y��n)�I(y��ng)�wϵ�Լ������Y�𡢼��g(sh��)�ąT������̎�ڱ���(li��n)�W(w��ng)�ҕ�_�����D�y�D(zhu��n)���ڡ�����Ŀǰ��ֹ��(li��n)�W(w��ng)�ҕ�ṩֱ������(w��)�����о��W(w��ng)�j(lu��)��˾������һ�K���t���Լ����F���D(zhu��n)�͕r(sh��)�g�������Ј�(ch��ng)����ͬ�ȗl����(j��ng)��(zh��ng)�£��о��W(w��ng)�ֱ��\(y��n)�I(y��ng)���wϵ���Ƶ�IPTV�������Ј�(ch��ng)���⡣�mȻ�����W(w��ng)�ں�ͬ���l(f��)չ�ĽǶȣ����Ų���2016��5����ʽ�����Ї�(gu��)�V���Ž�(j��ng)�I(y��ng)���գ��о��W(w��ng)Ŀǰ���ԺϷ����_(k��i)չ�����I(y��)��(w��)�c����\(y��n)�I(y��ng)�̸�(j��ng)��(zh��ng)�������]��ȫ��(gu��)�о��W(w��ng)�j(lu��)�ĸ��(j��)��B(t��i)���Y�𡢼��g(sh��)�Լ��˲ŵąT�����ڌ����I(y��)��(w��)��Ҳ���y����(d��ng)��ַ�(w��n)���������\(y��n)�I(y��ng)�̣���ô���p�������M(j��n)�댦(du��)������(d��o)�I(l��ng)����^(gu��)���У��A(y��)Ӌ(j��)�о��W(w��ng)���ҕ�I(y��)��(w��)���~߀Ҫ�^�m(x��)��IPTV���g��

����2��IPTV�ă�(n��i)�ݽM���c���ɲ�����Ȼ�ǂ��y(t��ng)�ďV늲����C(j��)��(g��u)ؓ(f��)؟(z��)��ֻ���^(gu��)��(n��i)�݂�ݔ�����Ă��y(t��ng)���о��W(w��ng)�j(lu��)׃������Ō����������]�������^(q��)��IPTV�c�о��ҕ�ڃ�(n��i)���ϵIJ������Ҳ�������ṩֱ������(w��)����˃��ߴ���ֱ�Ӹ�(j��ng)��(zh��ng)���Ñ�ֻ��(hu��)�x��һ�N����(w��)������(li��n)�W(w��ng)�ҕ���Ñ���չֱ�ӑ{��Ӳ���N�ۼ�����ɣ����M(f��i)��ُ(g��u)�I�ҕ���ɞ��Ñ������_(k��i)�^���ă�(n��i)��Ҳ���������ڻ�(li��n)�W(w��ng)ҕ�l�I(l��ng)����l(f��)չ߉����(du��)��(d��)�����о��cIPTV�������_ͻ������Ñ���Ҋ(ji��n)�Ĵ�����ُ(g��u)�I��(li��n)�W(w��ng)�ҕ��Ȼ�����о��ҕ����(w��)�cIPTV�ж��xһ��

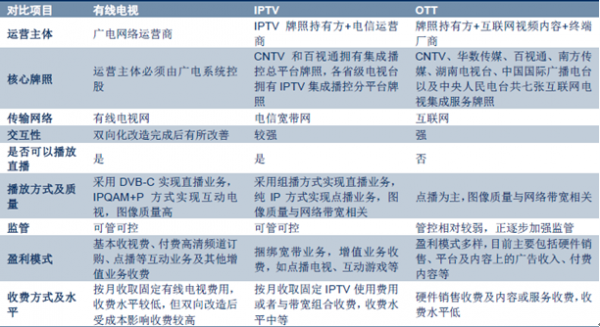

�о���IPTV��OTT ����Ŀǰ��(y��u)�ӄ�(sh��)��(du��)��

�������L(zh��ng)�ڿ����a(ch��n)�I(y��)��(j��ng)��(zh��ng)�ı��|(zh��)�ǿ���һ�N�a(ch��n)�I(y��)�ΑB(t��i)�܉�������Ñ����ӱ�ݵث@ȡ��(y��u)�|(zh��)��(n��i)�ݣ�ͬ�r(sh��)ጷŹ��o������ɶ˵Ļ�����

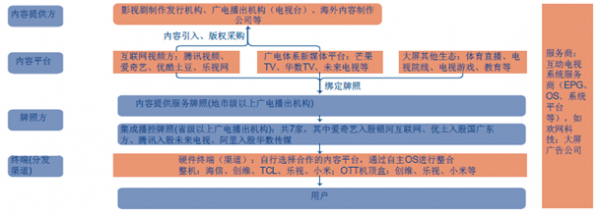

������(li��n)�W(w��ng)�ҕ���и��߾S�Įa(ch��n)�I(y��)�ΑB(t��i)���ĺ��^�����Ͽ�����(li��n)�W(w��ng)�ҕ���е��ǻ�(li��n)�W(w��ng)�@��(g��)ȫ���ԾW(w��ng)�j(lu��)�����B�ӷ�ʽ���ܱ�ijһ��(g��)��(gu��)�һ�����I(y��)�F(tu��n)�wͨ�^(gu��)���g(sh��)�ֶ���ȫ���ƣ����и��߾S�Įa(ch��n)�I(y��)�ΑB(t��i)���@���c�о��W(w��ng)/��žW(w��ng)�@�ɂ�(g��)���ق�ݔ�����ĸ����^(q��)�e��

�������^�Ƕ��f(shu��)����(li��n)�W(w��ng)�ҕ�߂�����(y��u)��(sh��)��1�����и����_(k��i)�ŵă�(n��i)�����B(t��i)���a(ch��n)�I(y��)��������������(n��i)�ݵ��ṩ���\(y��n)�I(y��ng)ƽ�_(t��i)���Ķ���������BAT�@��^ÿ�ꔵ(sh��)�ك|���Y��Ͷ�룬��(du��)�˲ŵąR�۳̶�Ҳ���ߣ�2���a(ch��n)�I(y��)��P(gu��n)ϵ���Ӻ�(ji��n)�μ��⣺�Ñ�ͨ�^(gu��)��(li��n)�W(w��ng)�K��ֱ�ӫ@ȡ��(n��i)�ݣ����˹��W(w��ng)��(li��n)�W(w��ng)��o(w��)��������ݔý���W(w��ng)�j(lu��)��3���������I(l��ng)�ȵ��w�(y��n)�����ҕ�C(j��)��“��һ��”�ҵ�������(j��)���٣����������c(di��n)��ϣ���^���ă�(n��i)�ݡ�

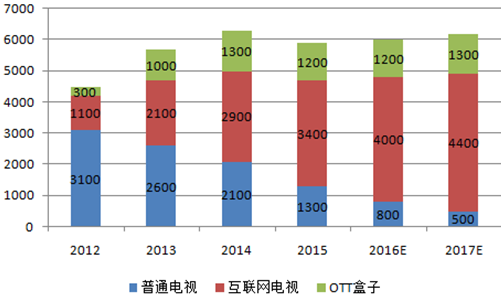

���������@Щ���أ��Q���˻�(li��n)�W(w��ng)�ҕ�K��(hu��)�ɞ��ҕ�a(ch��n)�I(y��)�ĽK�O�ΑB(t��i)���҂�����δ��(l��i)�Ї�(gu��)��4.4�|��ͥ������(hu��)�ɞ黥(li��n)�W(w��ng)�ҕ�Ñ���

2012-2017 ���Ї�(gu��)�ҕ�K���N����(du��)��

����3����(li��n)�W(w��ng)�ҕ���ٷ������Ñ��ռ���ͻ��10%�P(gu��n)�I�c(di��n)��2014���ǻ�(li��n)�W(w��ng)�ҕ��һ��(g��)�����N�۵���ݣ���(d��ng)�������ҕ�N�B�ʳ��^(gu��)50%���ИI(y��)��Ӌ(j��)�����ӽ�3000�f(w��n)�_(t��i)���ң������Ñ��B���_(d��)��5%��2015�꣬�����ҕ�B���_(d��)��70%���ϣ��ҕ��(li��n)�W(w��ng)��Ӌ(j��)�Ñ����^(gu��)5000�f(w��n)���B�ʿ�Խ10%���P(gu��n)�I�c(di��n)�����^��˾�μҼ���K�˔�(sh��)���ӽ�1500�f(w��n)�_(t��i)���վ����S�Ñ��ӽ�1000�f(w��n)���_(d��)��Ҏ(gu��)ģ�\(y��n)�I(y��ng)���c(di��n)����ע���Ñ��B�ʵĶ��x�ǣ������ҕ����ռȫ���ҕ�����ı��أ�

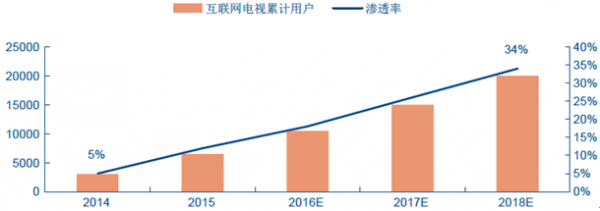

��(li��n)�W(w��ng)�ҕ�����������Ñ��B���A(y��)�y(c��)���f(w��n)��

�����Ñ��������m(x��)�l(f��)���D(zhu��n)�ƣ��ǃr(ji��)ֵ�D(zhu��n)�ƵĻ��A(ch��)�l������(li��n)�W(w��ng)�ҕͬ�r(sh��)�߂��ҕ�������塢���m�������^�����ܣ��Լ���(li��n)�W(w��ng)ҕ�l�S������ݵ��^���w�(y��n)�����H����������Ñ��^�����y(t��ng)�ҕ��(ji��)Ŀ�ĕr(sh��)�g��Ҳ����ʧ��PC��PAD���֙C(j��)�˵��Ñ������˿͏d������TCL��ý�w�\(y��n)�I(y��ng)�O(ji��n)�y(c��)��(sh��)��(j��)���҂����Կ����������(l��i)�Ñ��^����(li��n)�W(w��ng)�ҕ��(ji��)Ŀ�ĕr(sh��)�L(zh��ng)�������L(zh��ng)�������y(t��ng)�ҕ��(ji��)Ŀ�ĕr(sh��)�g�ܵ��������g�����Ñ������ij��m(x��)�D(zhu��n)�ƣ��Ǯa(ch��n)�I(y��)會r(ji��)ֵ�D(zhu��n)�ƵĻ��A(ch��)�l����

���S�Ñ��^���Ј�(ch��ng)�c�������D(zhu��n)��

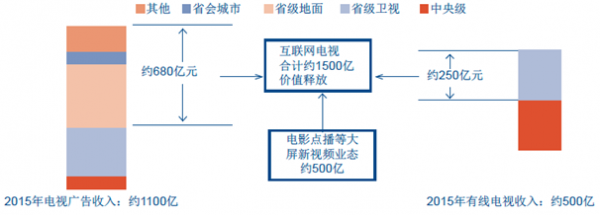

�r(sh��)�gƽ��ÿ�쿴���y(t��ng)�ҕֱ���r(sh��)�L(zh��ng)ÿ�쿴��(li��n)�W(w��ng)�ҕ��(ji��)Ŀ�r(sh��)�L(zh��ng)20123 С�r(sh��)2 С�r(sh��)20132.5 С�r(sh��)2.5 С�r(sh��)20142 С�r(sh��)3 С�r(sh��)20151~1.5 С�r(sh��)3.5~4 С�r(sh��)����4���S�����y(t��ng)�ҕ�V���c��ҕ�Ј�(ch��ng)�r(ji��)ֵ�D(zhu��n)�ƣ��Լ��������d�I(y��)�B(t��i)���ٳ��죬��(li��n)�W(w��ng)�ҕ�a(ch��n)�I(y��)朼�������ӭ��(l��i)��1500�|�Ј�(ch��ng)�r(ji��)ֵ���D(zhu��n)�ƺ�ጷš��Ă��y(t��ng)�ҕ�a(ch��n)�I(y��)��D(zhu��n)���^(gu��)��(l��i)�ăr(ji��)ֵ����1�����y(t��ng)�ҕ�V����D(zhu��n)�ƣ�����(j��)�V늿��֡�CTRý����Ӎ��(sh��)��(j��)�Լ��҂����й��㣬2015��V��wϵ���ҕ�V��Ҏ(gu��)ģ�ӽ�1100�|Ԫ���������뼉(j��)�ҕ�_(t��i)��ʡ��(j��)�l(w��i)ҕ�ă�(n��i)���c��ҕ�ʸ�(j��ng)��(zh��ng)����Ȼ�^��(qi��ng)����ʡ��(j��)�����ҕ�_(t��i)��ʡ��(hu��)���м��������м�(j��)�ҕ�_(t��i)�ĸ�(j��ng)��(zh��ng)�����m(x��)�½���ԓ����ռ���_(d��)��62%��Ҳ����680�|Ԫ�ďV��r(ji��)ֵ���_(k��i)ʼ���_(k��i)�C(j��)�V�桢ҕ�l�NƬ�V�����ʽ��(li��n)�W(w��ng)�ҕ�D(zhu��n)�ơ�2�����y(t��ng)�о��ҕ��ҕ�M(f��i)���D(zhu��n)�ƣ�2015�꣬�о��ҕ��ҕ�M(f��i)Ҏ(gu��)ģ���^(gu��)500�|Ԫ�����O(sh��)������һ����(li��n)�W(w��ng)�ҕ�D(zhu��n)�ƣ���(du��)��(y��ng)�s250�|�Ј�(ch��ng)�r(ji��)ֵ��

�������˂��y(t��ng)�ҕ�a(ch��n)�I(y��)會r(ji��)ֵ���D(zhu��n)�ƣ���(li��n)�W(w��ng)�ҕͬ�r(sh��)��(chu��ng)�����Ӱ�c(di��n)�������d�ĸ��M(f��i)���B(t��i)��δ��(l��i)���Ј�(ch��ng)���gͬ�Ӳ���Сҕ���҂���������(gu��)�Ӱ�a(ch��n)�I(y��)������Y(ji��)��(g��u)����Ժ�������루�����о��ҕ���M(f��i)�l�������M(f��i)�c(di��n)����PPV/VOD�c(di��n)���ȣ��cȫ��Ʊ������һ�¡���ô���O(sh��)δ��(l��i)�Ї�(gu��)�Ӱ�a(ch��n)�I(y��)Ʊ�����볬�^(gu��)ǧ�|����Ժ���������cƱ������һ�£�ͬ�r(sh��)���O(sh��)����50%��(l��i)���ڴ����^������ôδ��(l��i)�@���ֵ��Ј�(ch��ng)�r(ji��)ֵ�ͽӽ�500�|����(j��)��

��(li��n)�W(w��ng)�ҕ���ڃr(ji��)ֵ�D(zhu��n)�ƿ��g�y(c��)��

�����L(zh��ng)�ځ�(l��i)�����҂���(ji��n)���J(r��n)�飬��(li��n)�W(w��ng)�ҕ�挦(du��)�����Ї�(gu��)�ҕ�a(ch��n)�I(y��)δ��(l��i)���f(w��n)�|��(j��)���Ј�(ch��ng)���g��

������1��ҕ�lI(y��)��(w��)�Ј�(ch��ng)Ҏ(gu��)ģ�L(zh��ng)�������_(d��)��3000~5000�|��(j��)�e�������V���c��(n��i)�ݸ��M(f��i)����(w��)�����Ї�(gu��)���y(t��ng)�ҕ�a(ch��n)�I(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�ӽ�2000�|Ԫ���ң�����1100�|Ԫ���y(t��ng)�ҕ�V���c600�|Ԫ�о��ҕ����(w��)�I(y��)��(w��)���S����(li��n)�W(w��ng)�ҕ��(n��i)�����B(t��i)���S���Լ����M(f��i)�߸��M(f��i)��(x��)�T�����������Ї�(gu��)�ҕ�a(ch��n)�I(y��)���Ј�(ch��ng)���g�߂�O��İl(f��)չ?ji��)������������?gu��)�ҕ�a(ch��n)�I(y��)�İl(f��)չ��r���H�ҕ�V�������ռ��������(gu��)GDP��0.4%�����O(sh��)2020���Ї�(gu��)90�f(w��n)�|GDP������������(b��o)��Ŀ��(bi��o)����0.4%��V�����룬�tԓ���֘I(y��)��(w��)���Ј�(ch��ng)���g���_(d��)3000~4000�|��

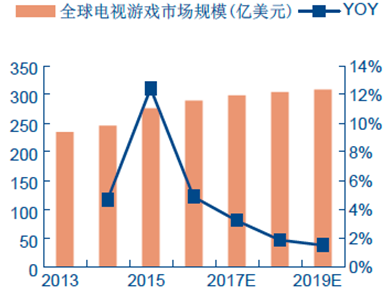

������2���ҕ�Α��c��(y��ng)��I(y��)��(w��)��Ӌ(j��)�Ј�(ch��ng)Ҏ(gu��)ģ�A(y��)Ӌ(j��)�L(zh��ng)�ڿɳ��^(gu��)500�|��(j��)�e���ҕ�Α�Ŀǰȫ���ҕ�Α��Ј�(ch��ng)Ҏ(gu��)ģ��300�|��Ԫ���۳�Ӳ���N�ۣ��Α��M(f��i)�Ј�(ch��ng)Ҏ(gu��)ģ��200�|��Ԫ���ң�ռȫ���Α�a(ch��n)�I(y��)Ҏ(gu��)ģ�ı��ط�(w��n)����20%���ҡ�����(j��)������ԃ�A(y��)�y(c��)���L(zh��ng)�ځ�(l��i)�����Ї�(gu��)�Α�a(ch��n)�I(y��)Ҏ(gu��)ģ��ͻ��2000�|Ԫ��2014���1108�|Ԫ�������O(sh��)�ҕ�Α�ğo(w��)���У���(j��ng)�^(gu��)3~5��İl(f��)չ��ռ�Ȍ��_(d��)��10~15%���Ј�(ch��ng)Ҏ(gu��)ģ�����_(d��)��200~300�|Ԫ���������(y��ng)���Լ������ďV��I(y��)��(w��)�����ھ�����������(l��)�������ݳ���(hu��)ֱ���ȣ����罻�������B(t��i)���ڴ����˵ij��죬�����(g��)�Ј�(ch��ng)Ҏ(gu��)ģҲ����Խ�ك|��(j��)�e��

2013-2019��ȫ���ҕ�Α��Ј�(ch��ng)Ҏ(gu��)ģ����λ���|��Ԫ��

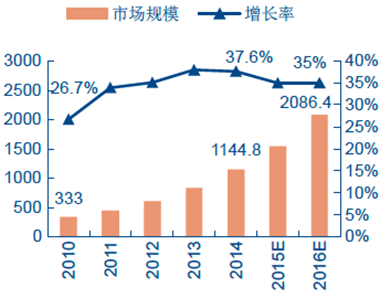

2010-2016���(gu��)��(n��i)�Α�a(ch��n)�I(y��)�Ј�(ch��ng)Ҏ(gu��)ģ����λ���|Ԫ��

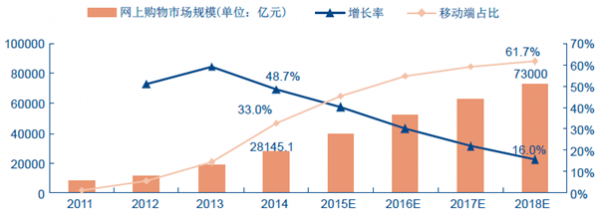

������3���ҕ��ُ(g��u)���Ј�(ch��ng)Ҏ(gu��)ģ���ع�Ӌ(j��)���_(d��)��3000~5000�|��2014���Ї�(gu��)�W(w��ng)�j(lu��)ُ(g��u)���Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)��2.8�f(w��n)�|Ԫ�����L(zh��ng)�ʸ��_(d��)50%����(j��)�A(y��)�y(c��)���Ї�(gu��)�W(w��ng)�j(lu��)ُ(g��u)���Ј�(ch��ng)Ҏ(gu��)ģ�L(zh��ng)���������^(gu��)7�f(w��n)�|Ԫ���S���ҕ��֧���wϵ�����Լ��Ñ���(x��)�T���D(zhu��n)�ƣ����O(sh��)�ҕ��ُ(g��u)��ռ��δ��(l��i)�_(d��)��5%���ң��t�Ј�(ch��ng)Ҏ(gu��)ģ�����_(d��)��3000~5000�|Ԫ��

2011-2018���Ї�(gu��)�W(w��ng)��ُ(g��u)���Ј�(ch��ng)Ҏ(gu��)ģ����λ���|Ԫ�����Ƅ�(d��ng)��ռ��

����������(li��n)�W(w��ng)�ҕ�a(ch��n)�I(y��)朷���

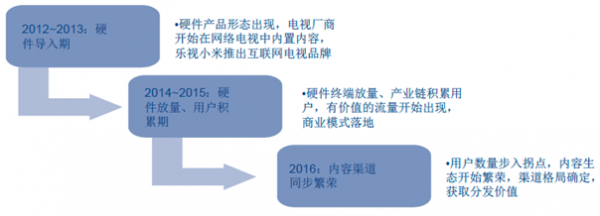

�����ؚw��(li��n)�W(w��ng)�ҕ�Įa(ch��n)�I(y��)߉�c������ܣ��a(ch��n)�I(y��)會ɶ˵ă�(n��i)���c�������K�ˣ��İl(f��)չ�A�ΛQ���ˮa(ch��n)�I(y��)�ķ��s�̶ȡ��o(w��)ՓP(y��ng)C��(li��n)�W(w��ng)���Ƅ�(d��ng)��(li��n)�W(w��ng)���ҕ��(li��n)�W(w��ng)��������δ��(l��i)��VR���B(t��i)������ѭ��ͬһ�l�����·����������Ӳ���ΑB(t��i)�ij��F(xi��n)��֮���S��Ӳ���K�˔�(sh��)���ķ������a(ch��n)�I(y��)��e����߂��\(y��n)�I(y��ng)�r(ji��)ֵ���Ñ������@��Ӳ���ΑB(t��i)���䱳���ڵă�(n��i)����ʽ���̘I(y��)ģʽ�u���r�Σ��Ñ���������c(di��n)֮��(n��i)�����B(t��i)����s������Ҏ(gu��)ģ�_(k��i)ʼ�������L(zh��ng)��ͬ�r(sh��)�K�ˣ��������_(k��i)ʼ�@ȡ��(n��i)�ݷְl(f��)�r(ji��)ֵ������(j��ng)�v��2012~13���Ӳ���ΑB(t��i)��(d��o)���ڣ��Լ�2014~2015���Ӳ���K�˷����ڣ��ҕ��(li��n)�W(w��ng)���Ñ����ѽ�(j��ng)�_(k��i)ʼ������c(di��n)���a(ch��n)�I(y��)���ʽ�M(j��n)�뷱�s���ڡ�

��(li��n)�W(w��ng)�ҕ�a(ch��n)�I(y��)�

��(li��n)�W(w��ng)�ҕ�a(ch��n)�I(y��)朳���·���D

������(n��i)�����B(t��i)�ķ��s�ǻ�(li��n)�W(w��ng)�ҕ�a(ch��n)�I(y��)朸��ٰl(f��)չ�Ļ��A(ch��)����(n��i)�����ИI(y��)�l(f��)չ�Ļ��A(ch��)���ИI(y��)��������L(zh��ng)�x���_(k��i)��(n��i)�����B(t��i)�ķ��s������(j��)�W�S�ƾW(w��ng)��(sh��)��(j��)����(li��n)�W(w��ng)�ҕ�ij��F(xi��n)��ʹ�ÿ͏d����Ҳ�܉��S���տ����S���Ļ�(li��n)�W(w��ng)��(n��i)�ݣ����Ñ��PC��PAD���֙C(j��)�����������˿͏d��Ŀǰ�Ļ�(li��n)�W(w��ng)�ҕ�վ��_(k��i)�C(j��)���_(d��)��56%�����S�Ñ��վ�ʹ�Õr(sh��)�L(zh��ng)�ѽ�(j��ng)���_(d��)4.9С�r(sh��)/�졣��˻��S��ʹ���l���c�r(sh��)�L(zh��ng)���䱳����һ����Խ��(l��i)Խ��ă�(y��u)�|(zh��)��(n��i)���ṩ��֧�Ρ�

2015 ��Q4 ��(li��n)�W(w��ng)�ҕ�Ñ�ʹ�Ô�(sh��)��(j��)

����܊�丂(j��ng)ِ����(j��)�����^��(n��i)��Ͷ���M(j��n)������ڹ��c(di��n)�����a(ch��n)�I(y��)����׃�M(j��n)���|(zh��)׃��2015�꣬����ҕ�l�W(w��ng)վ�ڰ��(qu��n)ُ(g��u)�I�����ƃ�(n��i)���ϱ���Ͷ����Y����(��i)��ˇ��(n��i)�ݳɱ���2014���19�|������2015��ļs36�|����(l��)ҕ�W(w��ng)2015��ă�(n��i)��ُ(g��u)�I�ɱ�Ҳ���_(d��)15�|���ϡ���(ji��n)�ι��㣬2015�����ҕ�l�W(w��ng)վ�Ŀ���(n��i)��Ͷ����100�|Ԫ���ҡ���2016�꣬�A(y��)Ӌ(j��)�vӍҕ�l�c��(��i)��ˇ�ă�(n��i)���c���(qu��n)Ͷ������_(d��)��50�|����(j��)���H�ɼҾ��^�ă�(n��i)��Ͷ��͌���Խ100�|����(j��)����2014�꣬����(g��)�V���ҕ�a(ch��n)�I(y��)��(du��)�ҕ����Ͷ���Y����Ҳ�H�s100�|�������@Щ��(sh��)��(j��)�A(y��)ʾ������(li��n)�W(w��ng)���^�ă�(n��i)��Ͷ���ѽ�(j��ng)��ʽ��Խ���y(t��ng)�V��wϵ������(li��n)�W(w��ng)��(n��i)�ݮa(ch��n)�I(y��)����׃�M(j��n)���|(zh��)׃��

�����̓r(ji��)�c��(n��i)���y��������ИI(y��)��(j��ng)��(zh��ng)�ػ��y(t��ng)���M(f��i)Ʒ��Ҫ�أ��������^���~���������ڵ̓r(ji��)�N���ѽ�(j��ng)���ҕ�a(ch��n)�I(y��)���B(t��i)�����r(ji��)��(du��)���M(f��i)�ߵĴ̼��̶Ȝp�����K��ƽ�_(t��i)���ϵă�(n��i)����u�S������(n��i)�ݵIJ��Ҳ�՝u���ͣ��������xُ(g��u)�ҕ�C(j��)�r(sh��)����Ҫ���]���ء���(li��n)�W(w��ng)�ҕ�ĽK�˸�(j��ng)��(zh��ng)���»ؚw���M(f��i)Ʒ���������a(ch��n)Ʒ����Ʒ�����������c�I(y��ng)�Nˮƽ�Ȃ��y(t��ng)��(j��ng)��(zh��ng)Ҫ��������Ҫì�ܡ�

2010-2016 �꾀�����۾W(w��ng)�c(di��n)�O(ji��n)�y(c��)�Ј�(ch��ng)���~׃��

2016 ��1-3 ��ȫ�����O(ji��n)�y(c��)������+���£��������c�Ј�(ch��ng)���~����λ���f(w��n)�_(t��i)��

�����K��Ҏ(gu��)ģЧ��(y��ng)�u�@���ڱO(ji��n)�ܿ���¾ۺσ�(n��i)�ݳɞ���(sh��)��څ������Ԓ�Z(y��)��(qu��n)��������(gu��)��(n��i)���^��˾�����Ñ������ӽ�1500�f(w��n)���Ñ��������Ў���(l��i)������Ҏ(gu��)ģЧ��(y��ng)�_(k��i)ʼ���@�F(xi��n)����(du��)��(n��i)�ݶ��ԃr(ji��)ֵ�K�˹�˾�_(k��i)ʼ�ڱO(ji��n)�ܿ���¾ۺϲ�ͬҕ�lƽ�_(t��i)�ă�(n��i)�ݣ����Ñ��ṩ�����S�����^���w�(y��n)��ͬ�r(sh��)����ͬ��(n��i)��ƽ�_(t��i)�g�����������M(j��n)һ���@�˽K�˵������ְl(f��)�r(ji��)ֵ�������ڽK���ڮa(ch��n)�I(y��)���Ԓ�Z(y��)��(qu��n)��������

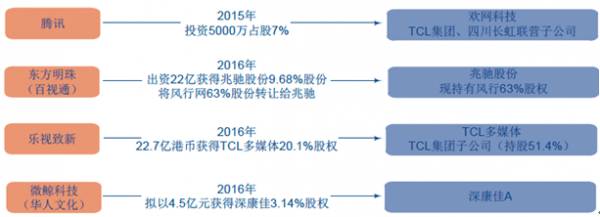

������(n��i)���c��(y��u)�|(zh��)�����g��վ�(du��)���ɱ��⣬�ə�(qu��n)�ں������������B(t��i)���첢�ɞ��ИI(y��)���ڴ������҂�?c��)?016����Ȳ������ᵽ��2016�ꌦ(du��)�����Ġ�(zh��ng)�Z��(hu��)�Ǯa(ch��n)�I(y��)�����}�~�����˃�(n��i)��ƽ�_(t��i)�����N��Ӳ���⣬�ə�(qu��n)�ں�Ҳ�nj�(sh��)�F(xi��n)ܛӲ�Y(ji��)�ϵ���Ҫ��ʽ��2015�꣬�vӍ��ʽ�������TCL���L(zh��ng)���ӹ�˾�g�W(w��ng)�Ƽ������Y�ɷ�(li��n)�ϖ|�������c�L(f��ng)�оW(w��ng)�_(k��i)չ��(li��n)�W(w��ng)�ҕ�I(y��)��(w��)��2016�꣬��(l��)ҕ���TCL��ý�w���L�����ѡ��҂����ţ�δ��(l��i)�����“Ӳ��+��(n��i)��”ʽ�Ĺə�(qu��n)�������^�m(x��)���F(xi��n)�����ɞ�a(ch��n)�I(y��)�ذ�������

2015-2016 �껥(li��n)�W(w��ng)�ҕ�I(l��ng)���(n��i)���cӲ����˾�Ĺə�(qu��n)�ں�

���������Ї�(gu��)��(li��n)�W(w��ng)�ҕ�ИI(y��)�l(f��)չڅ��(sh��)

����1���V늿��������C����6̖(h��o)��M(j��n)һ������������(g��)��ý�w�ҕ����(w��)�ıO(ji��n)���wϵ������(li��n)�W(w��ng)�ҕ�{���cIPTV��ͬ�ıO(ji��n)�ܿ�ܡ�ͬ�r(sh��)���������һ���(l��i)���P(gu��n)���T�Ĕ�(sh��)�αO(ji��n)���Є�(d��ng)�����Կ�������(g��)��(li��n)�W(w��ng)�ҕ�������L(zh��ng)��̎�ڇ�(y��n)��ܿؠ�B(t��i)���҂������һƪ�ИI(y��)��Ȉ�(b��o)�桶�����ҕ�ИI(y��)���}����о���(b��o)��—�O(ji��n)��(qi��ng)��Ҏ(gu��)���a(ch��n)�I(y��)��֣��ҕ���������Ԫ��չ���е��^�c(di��n)���O(ji��n)�ܵij��l(f��)�c(di��n)�ǿɹܿɿ��c���(qu��n)���o(h��)�����N�Ƿ�����Ҏ(gu��)ܛ���c�^����ʽ�����팍(sh��)�H���������ИI(y��)�̘I(y��)ģʽ�Ŀ����γ��Լ�׃�F(xi��n)ģʽ��̽�������îa(ch��n)�I(y��)��ϺϷ���Ҏ(gu��)����I(y��)��

�����cͶ�Y�ߵē�(d��n)�n��ͬ�����շ��ĺ����������ڱO(ji��n)�ܣ����Ǯa(ch��n)�I(y��)��σr(ji��)ֵ���ӊZ�ߡ��mȻ�f(shu��)�O(ji��n)�ܿ�������ƣ���(zh��)�����ȸ��Ӈ�(y��n)�����գ���(n��i)�ݷ���(w��)����+���ɲ������գ�Ҳ�ƺ��Ǯa(ch��n)�I(y��)�����ĭh(hu��n)��(ji��)�������շ������Ǯa(ch��n)�I(y��)會r(ji��)ֵ�ĺ��ģ�ԭ�����ڣ�1�����շ�������ֻ�DZO(ji��n)�ܣ��Ȳ��DŽ�(chu��ng)��r(ji��)ֵ�ă�(n��i)���ṩ�ߣ�Ҳ���ǎ���(l��i)�Ñ����������������磬�y�ӻ�(li��n)�W(w��ng)������(g��)�\(y��n)�I(y��ng)�F(tu��n)�(du��)����(l��i)���ڹɖ|��(��i)��ˇ��â��TVͨ�^(gu��)��ͨ�a(ch��n)�I(y��)朣��������κ��ă�(n��i)�ݲŵ������𣬶������������������ա�2���F(xi��n)�е�7�����շ��ĸ��ʹ��ԓ�h(hu��n)��(ji��)�����^���ֵĸ�(j��ng)��(zh��ng)����������һ�Ҫ�(d��)��ĉŔ���档

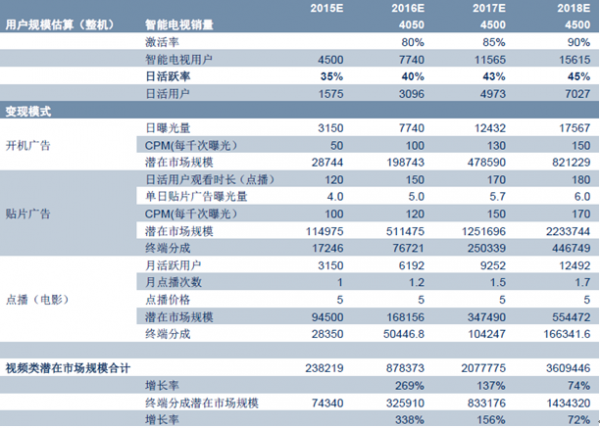

����2�����S���ИI(y��)�̘I(y��)ģʽ���l(f��)����������(x��)���I(l��ng)����(w��)�̾��Ѓ�(y��u)�|(zh��)��˾�_(k��i)ʼӿ�F(xi��n)���@Ҳ�Ǯa(ch��n)�I(y��)會r(ji��)ֵ�_(k��i)ʼጷŵĘ�(bi��o)־�������ҕԺ����˾ȫ���ҕ�Α�˾�\(y��n)��(d��ng)�Ӽӡ������Α��ӿƼ�������(d��ng)�ҕ�������о��p����IPTV����(li��n)�W(w��ng)�ҕ����ƽ�_(t��i)����(w��)�̚g�W(w��ng)�Ƽ�����(y��u)����(l��)�ȡ����⣬�҂�2016����Ȳ������A(y��)�y(c��)���_(k��i)�C(j��)�V�桢ҕ�l�c(di��n)��/�NƬ�V���׃�F(xi��n)ģʽҲ�_(k��i)ʼ��u���죬���껥(li��n)�W(w��ng)�ҕ�a(ch��n)�I(y��)����Ҏ(gu��)ģ���l(f��)���L(zh��ng)څ��(sh��)���_��

��������ǰ��“2016�����ҕ��(li��n)�W(w��ng)׃�F(xi��n)Ԫ��”�^�c(di��n)���A(y��)Ӌ(j��)2016������(g��)�ҕ��(li��n)�W(w��ng)���B(t��i)���a(ch��n)���ӽ�90�|�����Ј�(ch��ng)�r(ji��)ֵ���K��ƽ�_(t��i)�ֳɝ���Ҏ(gu��)ģ���^(gu��)30�|���A(y��)Ӌ(j��)ҕ�l���B(t��i)�����ȳ��죬�_(k��i)�C(j��)�V�桢�NƬ�V�桢ҕ�l�c(di��n)������Ŀǰ�ѽ�(j��ng)���͵�׃�F(xi��n)�ֶΣ�2018�ꌢ�a(ch��n)�����^(gu��)300�|���ڃr(ji��)ֵ�����]��؛�Ż��M(j��n)�ȼ��a(ch��n)�I(y��)�����^�ߵĽ��׳ɱ����A(y��)Ӌ(j��)2016�����^�Ñ�ƽ�_(t��i)�\(y��n)�I(y��ng)����Ҏ(gu��)ģ��2-3�|Ԫ���ң�������(n��i)�ݼ�����(w��)�I(y��)��(w��)��չ�����^��˾����TCL���F(tu��n)����ȫ���g�W(w��ng)�Ƽ������ի@�����ҕ��(li��n)�W(w��ng)���B(t��i)�r(ji��)ֵ��

2015-2018 ���ҕ��(li��n)�W(w��ng)���B(t��i)�r(ji��)ֵ���㣨�H����ҕ�l���B(t��i)��

����3���K���Ñ��\(y��n)�I(y��ng)��(du��)��(y��ng)�Ј�(ch��ng)���g�L(zh��ng)�������_(d��)��300~400�|Ԫ���Α�����������B(t��i)��(hu��)��ҕ�l֮��u�γ��죬����(j��)�ҕ��(li��n)�W(w��ng)��(j��ng)��(j��)�Ј�(ch��ng)Ҏ(gu��)ģ�Լ�������^�ֳɱ����y(c��)�㣬��늮a(ch��n)�I(y��)�Ñ��\(y��n)�I(y��ng)�r(ji��)ֵ�L(zh��ng)�������_(d��)��350�|Ԫ���ϡ�

�����Ԇ�һƽ�_(t��i)�Ñ�r(ji��)ֵ�y(c��)�㣬���^��˾�Ñ��\(y��n)�I(y��ng)��(du��)��(y��ng)�Ј�(ch��ng)���g�L(zh��ng)�������ӽ��ك|���҂����O(sh��)���^�S���L(zh��ng)���_(d��)��5000�f(w��n)�_(t��i)����K�ˣ���ÿ�_(t��i)�K��150~200ԪARPUֵӋ(j��)�㣬��(du��)��(y��ng)�r(ji��)ֵ75~100�|Ԫ��

���^��˾�K���\(y��n)�I(y��ng)���띓��Ҏ(gu��)ģ�y(c��)��

�I(y��)��(w��)������w�Ј�(ch��ng)Ҏ(gu��)ģ�ֳɱ������^�@ȡ�r(ji��)ֵҕ�lI(y��)��(w��)1000 �|10~20%100 �|�Α�������(y��ng)��I(y��)��(w��)500 �|30~50%150 �|�ҕ���I(y��)��(w��)3000~5000 �|2~3%100 �|�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ������ѭ�˄����˲�����s�ߡ�2026�Ї�(gu��)�ܳ�������

- ���ǡ��쌍(sh��)��Ȧ�� ������?j��)r(ji��)�R�������҇�(gu��)ϴ�C(j��)���ڷ�(w��n)��ȫ��ǰ��

- ��λ�������ǿս����|��AWE���g1000��(ch��ng)ֱ������������Ʒ�װl(f��)��

- ��ء��e(cu��)���Ρ�������� ���֙C(j��)Ʊ�r(ji��)����60%

- 10��犘O���Ʊ����֙C(j��)�h(yu��n)�̲ٿ� Leader�y(t��ng)�����˱������ྩ�|AWEֱ���g

- TCL��(sh��)�I(y��)AWE 2026���´���Ʒ�ƻ�����(l��)�@�������@+AI���ǻ������|�ֿɼ�

- 2026����ȫ����������(hu��)�ߕ�(hu��)�T�����A�����������ⶐ�����B(t��i)

- ���Ї�(gu��)ζ�������}�����ƏV���M(j��n)��(gu��)

- ����(r��n)�׳�5000�|Ԫ ��ɫ�����ИI(y��)��(sh��)�F(xi��n)�_(k��i)�T�t

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)��(li��n)�W(w��ng)�ҕ�ИI(y��)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2