-

2016���Ї����ИI�Ј������r����

2016/7/15 11:31:54����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

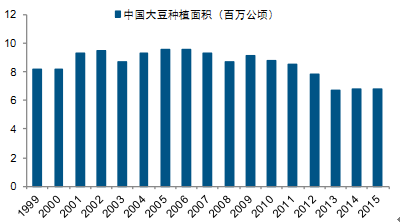

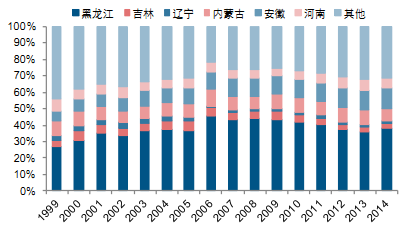

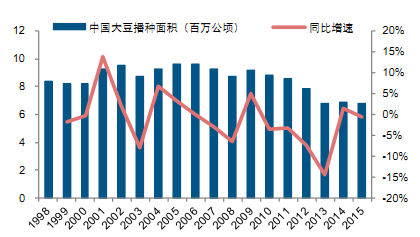

������ʾ���҇��a��λ��������ģ������a��ֿ����|���a�^���S�����a�^���Ϸ��a�^���Ї������a�^�����У����������҇����Ĵ����a���أ��Nֲ��e�sռȫ���� 40%��2015 ���Ї��Nֲ��e 680�f��핣��Țvʷ��ߵ� 2005��p���� 279�����҇��a��λ��������ģ������a��ֿ����|���a�^���S�����a�^���Ϸ��a�^���Ї������a�^�����У����������҇����Ĵ����a���أ��Nֲ��e�sռȫ���� 40%��2015 ���Ї��Nֲ��e 680�f��핣��Țvʷ��ߵ� 2005��p���� 279 �f��핣������_�� 29%��15/16 ��ȴa���AӋ�� 1180 �f����ͬ�Ȝp�� 2.88%���� 04/05 ��ȵ����ֵ�p�� 560 �f�����������_ 32.2%��

�Ї����N��e�����½�

�Ї��a���B���½�

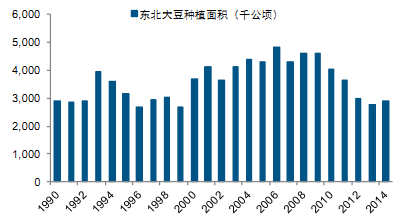

�����|���^���|���������ʸߣ����҇����Ĵ����a���ء��mȻ�|���a�^�ήa�H̎��ȫ������ˮƽ�����|���^�����YԴ�^���S�����m�ϴșCе���Nֲ�������˖|������ȫ������Ҫ�Ĵa�^���� 2009 ���_ʼ���|�����N��e�_ʼ�����»������У���������ȫ�����N��e����ʡ�ݣ�������������@��2014 ����������N��e 258 �f��핣�ͬ�����L 6%���ڽ��v���B�m5 ���½��������������� 2008��p�� 146 �f��핣������_ 36.2%���� 2006 �����ֵ�p�� 167 �f��핣������_ 39.3%��

�|���ήa̎��ȫ������ˮƽ

�|�����a�^���N��e�� 09���_ʼ�»�

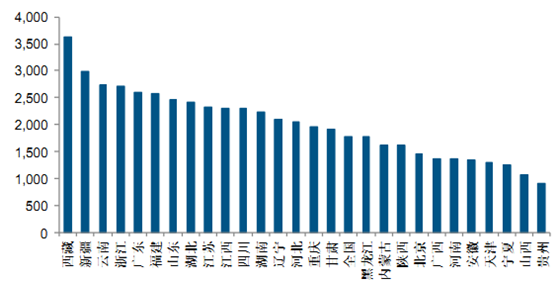

2014����Ҫʡ�ݴNֲ��eռ��

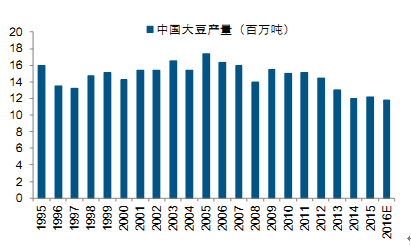

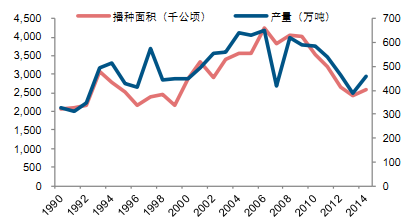

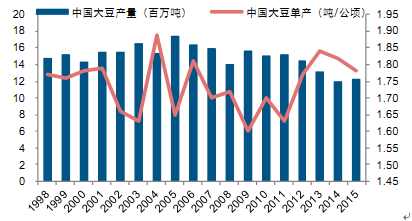

�����Įa���������� 1993 ���ԁ�������������a��ʼ�K̎�� 400 �f�����ϣ�ռȫ�����a���� 40%���ҡ����У�2006���_���vʷ����c 653 �f����2008 ���Ժ��M��p�a���ڣ����� 2013 ����� 400 �f�����H�� 387 �f����2014 ��a�������֏ͣ��ص� 460 �f�����Ĵ��a����Ӱ����������������a���������S���N��e��׃�Ӷ�׃�ӣ�Ҳ�����f����������a���½���Ҫ�������N��e�p�١�

�������a���S���N��e׃��

�������a���cȫ�����a��׃��һ��

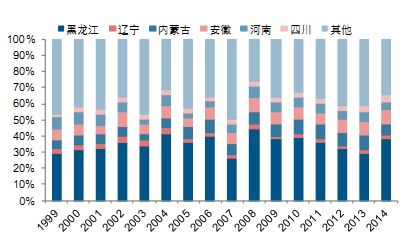

2014����Ҫʡ�ݴa��ռ��

ȫ���a���ֲ�

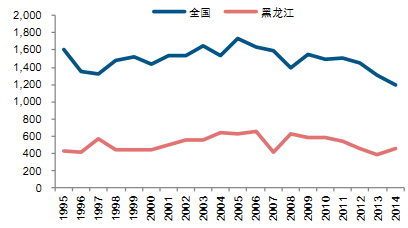

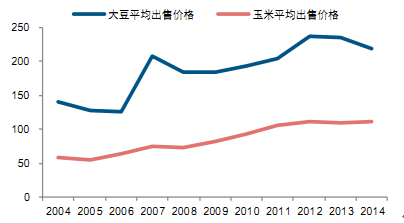

�����Nֲ��e�� 2009 ���ԁ������»�����Ҫԭ���ǴNֲ���^����͡�2009 ���ԁ��������������M���ţ��r���ϝq�^�죬2014 ������ƽ�����ۃr��� 112Ԫ/50 �������aƷ���� 2008 ���ϝq54.3%�������a���Ј����M�ڴD�����r���ϝq�^����201���ƽ�����ۃr��� 219 Ԫ/50 �������aƷ���� 2008 ���ϝq�� 19.1%���q���h�������ס���˴��c���ăr��ȃrԽ��Խ�ͣ����� 09 ������ڳɱ��ȃr�Ҳ����u�U�Nֲ����ÿ��������ʼ�K���ڴ��Ķ������r���ɷN�Ğ�NֲЧ����ߵ����ס������ǖ|���^��2014��������Nֲ����ÿ���������� 203 Ԫ�����Nֲ��ÿ���������H�� 31 Ԫ���������� 6 ����

������ƽ�����ۃr��

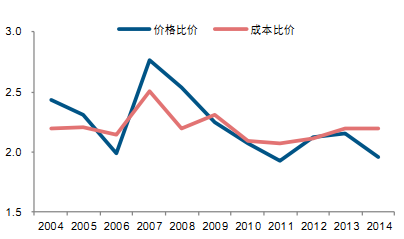

�����ăr��ȃr�� 09�곬�^�ɱ��ȃr�Ҳ����u�U��

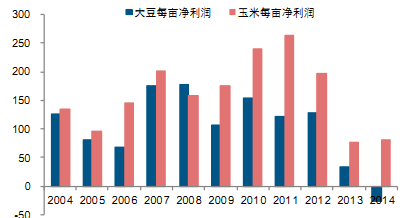

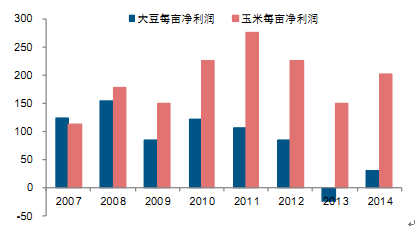

ȫ������ÿ�����������ڴ�

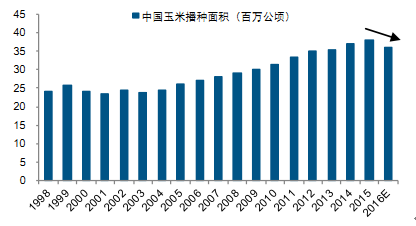

�������Nֲ���^�������@��������

����2014 ���҇�ֹͣ���Ճ����ߣ����|���̓��ɹŴ��_ʼĿ�˃r��ֱ�aԇ�c�����_���a���Ј����ܴ�����Ӱ푣����a�Nֲ��e�ͮa����δ�^�m�½����_ʼ���F�B�ݡ�2014 ��ȫ���Nֲ��e�� 685 �f��핣��ڽ��v�ˏ� 08 ���_ʼ�B�m 5 ���½���K��ֹ�������چήaˮƽ����ߣ��a���½����ȵ��ڷNֲ��e�½����ȡ�

�Nֲ��e 14���_ʼ��

�a���½����������^С

�����Nֲ�Y���{�������������a�Nֲ��e�c�a�������Ҍ����ѽ��_ʼ�r�I���o�ȽY���ԸĸӋ���� 2020 �꣬�{�p���Nֲ��e 5000 �f�������� 2016 �������{�p 1000 �f����2016�� 4 ���r�I��ӡ�l���P�ڴ��M�����a�lչ��ָ����Ҋ��������� 2020 �����e�_�� 1.4 �|������Ŀǰ���� 4000 �f�������ڴNֲ��Ҫ�ܱ��^�����Ӱ푣����������׃r�������R������ȡ����Ӱ푣��r��Nֲ������ԸҲ�������ͣ��AӋ�@��Ť�D���a���N��e�p�ٵđB�ݡ�

�AӋ 16�����ײ��N��e�� 03���ԁ팢�״��½�

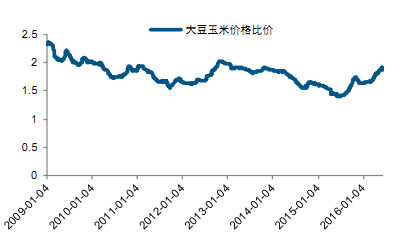

�����׃r��ȃr�� 15���°����_ʼ����

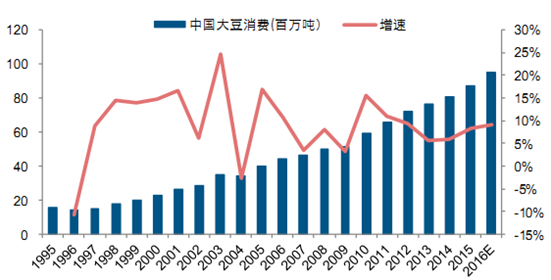

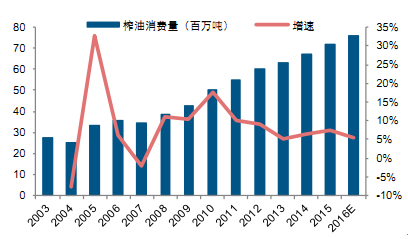

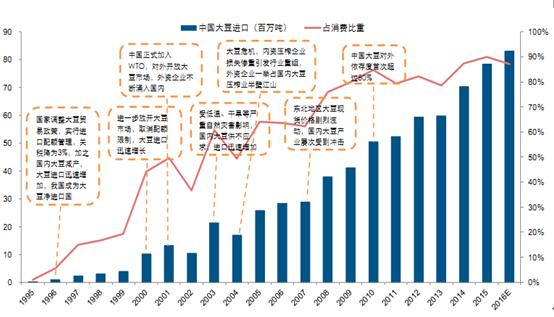

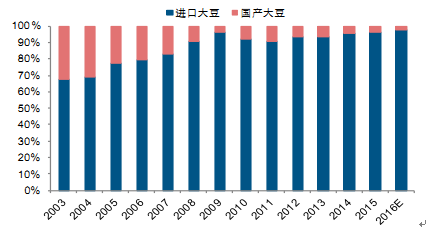

����1996 ���ԁ����҇������M�����������^�ߵ����L������ 2005 ��ͻ�� 4000 �f������2015 ��������M�����_�� 8720 �f��������߀�����L��څ�ݡ�1996 ���҇������M������ 1407 �f����ռ�������M������ 10.7%��2015 ���Ї������M������ 8720 �f����ռ�������M������ 29%��20 ���g�҇������M�������L�� 5 ����ռ�������M���ı�������˽� 20%���AӋ2016 ���҇������M�����_�� 9500 �f�����ϣ�ռ�������M�����ؼs 30%����������2017 ��ͻ�� 1 �|����

�Ї������M��������

�����҇������M�ʄ������L������Ҫԭ�������҇��������ٰlչ�Ď����£���������ˮƽ������ƣ��ʳ�Y���l���˾�׃������ֲ���͵�ֲ�ﵰ�����M�������Ӵ̼��ˌ���ֱ���������ݡ��~�Ȅ��ﵰ�����M������ʹ������ߵ������ԭ�ϵĶ������M��Ѹ��������������g�ӵش̼��ˌ������������������L���������γ����������ã�δ���������Ԍ��������L�B�ݡ�

�Ї��������M��������

�Ї��������M��������

�����҇������M�Y����Ҫ�֞�ե�����M��ʳ�ü����I���M�ͷN�á�2003—2015 ��������M�����m���ӣ��ͺ����L�ʞ� 7.83%���c��ͬ�r����ե���M��ҲѸ�����L���ͺ����L�� 8.4%��ռ�������M���ı��ط����� 80%���ң�ʳ�ü����I���M���������L���� 2015���_�� 1100 �f����ռ�������M�� 12.7%���N�ô����M���t�����½���2015 ��H��48 �f����ռ�������M�� 0.56%�����Կ������҇���ե�����M�����س��m������ʳ�ü����I���M�ͷN�ñ��س��m�½���������Ї������������L����Ҫԭ����ե�ʹ���������ӡ�

�҇������M�Y��׃��

��ե�����M��Ѹ�����L

��ʳ�ü����I���M��׃����r

�N�ô����M��׃����r

�����҇�������e����ͣ��a�������L�ܵ����Ƽs���� 20���o 90 ����к����ԁ��������҇��������ֳ��m�������L�������������Ѹ�����L���Ӵ������Ѹ�����ӣ������ȴ����a���L�����������a��ȱ�ڲ������������M�ڳɞ鏛�a��������ȱ�ڵ�Ψһ�x��1996 �����Ї����Q���D���c���Ї��ɴ����ڇ��D����M�ڇ����˺��M���������������ɞ�ȫ�������M�ڇ���2015 ���Ї��M�ڴ� 7835 �f����ռȫ����M�ڵ� 63.4%���LJ��a�a���� 6 ����ռ���ȴ����M���� 90%���ң������M�������������������

�Ї����M��׃����r

�������M�ڴ��������c 2000 ���ԁ��҇���ե�a��Ѹ�ٔU��Ҳ�кܴ��Pϵ�� 2000 ���҇��Չ�ե��300�����ϵ��͏S��100�����ң�ȫ���ե�����״�ͻ��1000�f����2015 ���M�ڴ�ե���� 6950 �f����ռե�����M������ 96.5%����I��ե�M�ڴ��кܸߵķe�O�ԣ���Ҫ��飨1���M�ڴɱ��ͣ����^���a���Ѓr�ݣ������ե�M�ڴ��������ߣ���2����ե��I�����a�������غ��^���У�����λ�÷������üӹ��M�ڴ�

��ե�ց�Դ���M�ڴ�

��ե��I���a�������غ�����

���B�M�ڴ�ե�������ڇ��a��

������������Ҫ���ԉ�ե������������һ������Bֳ�I��������������L������ʳ��������Ą������L���AӋ 16 ���Ї��������^�m���L����Ҫ���ڣ���1���������M��90%���������ڸ����ϣ���������ИI����Ƞ�r�����������Ӱ푷dz����@���S���ܷ�ĸ�i�����i���������u�����Լ��i�r���m�ϝq�������I��ӭ���N����ȫ�����L�������ɵ���������������ӡ���2���������҇���Ҫ����ʳ�ã�ռ�����M���� 85%���ϣ�ʳ�����M�����Ӷ������M����Ҫ���أ��S���Ї��������������M���^�m�������L���@Щ���،������Ї��������^�m���L���AӋ 2016 ���Ї������M 9525 �f����ͬ�����L 9.23%��

������Ҫ����������M

������Ҫ����ʳ�����M

���i������_ʼ����

�����i�r���m�ϝq

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ��2015���Ї��uζ���eʳƷ�lչ��r����

- ��һƪ��2016��ȫ���ݮ�Ј���r����

-

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2