-

2016���ϰ����҇�����䓲��Ј��\�ЬF�����

2016/10/9 10:27:35����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2016���ϰ��꽨��䓲ăr����F���q������“�^ɽ܇”���飬�����w�������^�r����^����в�ͬ�̶ȵĝq���������A�����|���^���w�q���^�����ϵ^���w�q���^С��䓏S��ӯ����r���w�������D������䓲Įa��ͬ�Ƚ������pС������2016���ϰ��꽨��䓲ăr����F���q������“�^ɽ܇”���飬�����w�������^�r����^����в�ͬ�̶ȵĝq���������A�����|���^���w�q���^�����ϵ^���w�q���^С��䓏S��ӯ����r���w�������D������䓲Įa��ͬ�Ƚ������pС���°����Ј��������������ӡ���������m�ߵͣ��Ј����ڟo���@������ԭ���σr�ӄ��ң��F�Vʯ���ڹ��艺���������⣬��̿���������y�ġ�չ���°��꣬�C�Ͽ��]���^�漰�Ј�������r�����꽨���W���Y�϶��ԺͶ����ķ���������䓲ı��^���M�����r��^�g�o���A����

����һ���ϰ��꽨��䓲ăr������“�^ɽ܇”

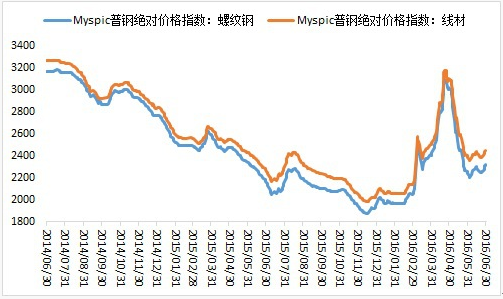

���������@ʾ����ֹ2016��6�µף�Myspic��䓽^���r��ָ��2548.21Ԫ/�����^����ϝq20.09%���^ȥ��ͬ���ϝq7.73%���ݼy䓃r��ָ��2317.92Ԫ/�����^����ϝq15.49%���^ȥ��ͬ���ϝq6.83%���߾��r��ָ��2452.83Ԫ/�����^����ϝq17.25%���^ȥ��ͬ���ϝq8.01%���ϰ��꽨��䓲ăr��ʮ�ք��ң�������3�·�֮�����Ј�����ጷż���؛�Ј����q��՝����p�������£�����䓲ăr����F�˷����Եį������q��һ����“3”��֮���Ј����F���{����������ɽ����r�����Լ�䓏S�ͮa�������Ј����艺����u�Ӵ�5�½���䓲ăr�����µ���ȥ��ͬ�ڃr��֮�¡�6���Ј��ʬF������ƽ��B�ݣ�����䓲ăr����m��ʎ��

Myspicָ���߄݈D

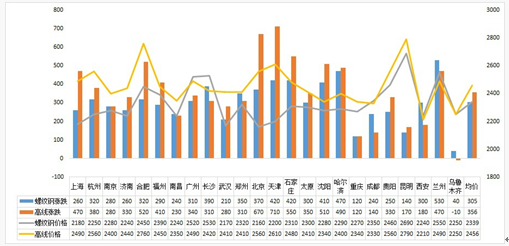

������ֹ6��30�գ�ȫ��24����Ҫ����20mmHRB400���|�ݼy�ƽ���Ј��r���2339Ԫ/�����^�������305Ԫ/����ȫ�����^���ʬF��ͬ�̶ȵĝq�������Нq�����ij��О��m��530Ԫ/��������ǹ����I470Ԫ/����8.0mmHPB300���|�߾�ƽ���Ј��r���2456Ԫ/�����^����ϝq356Ԫ/����������ľ�R�⣬�������^�r������ϝq���q�����Ğ����710Ԫ/��������DZ���670Ԫ/�����ĸ��^�q����r���ȁ������A�����|���^���w�q���^���e�Ǿ���һ�������ϵ^���w�q���^С��

ȫ����Ҫ���о��ġ��ݼy䓃r�ȈD

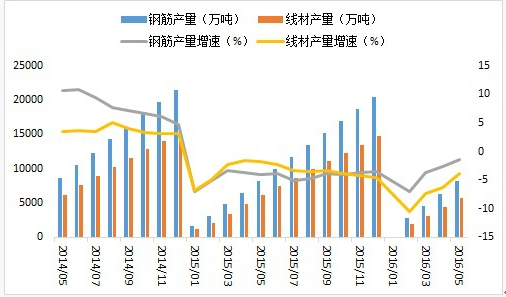

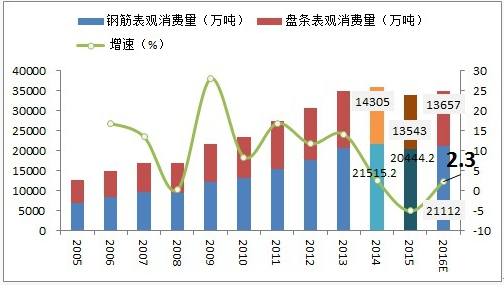

������������䓲Įa�����ٽ���������խ���M����ͬ�Ƚ�p����

������ֹ2016��5��ĩ��䓽���Ӌ�a��8144�f����ͬ���½�1.4%��������Ӌ�a��5779.4�f����ͬ���»�3.8%�����¶Ȯa���߄ݿ���2016���ϰ���䓽�;��Įa�����»�����ͬ�Ƚ���������խ����䓃r�����Լ������m�ߵ�Ӱ푣�2016�꽨��䓲Įa�������B�����@���M��5�º���վ��a���B���¸ߡ����yӋ��ǰ�ڞ����Ӿ����a���p��̝�p��ͣ�a�z����I����䓃r�ϝq���Ӻ��ͮa���ͮa�a�ܹ���9275�f����ռȥ��a��ˮƽ��8%����Ҏģ�ͮa�،������°����Ј���������������

�����M���ڷ��棬5�·�䓽��M�ڔ���2176.58�����h���ϝq75.04%��ͬ���µ�41.57%�������M�ڔ���53707.74�����h���µ�11.52%��ͬ���ϝq10.56%��䓽���ڔ���20275.22�����h���ϝq28.21%��ͬ���ϝq21.18%�����ij���978808.26�����h���ϝq15.07%��ͬ���½�8.64%��

䓽���Įa��ͬ���߄�

����������������m�ߵ�����䓃r�ϝq

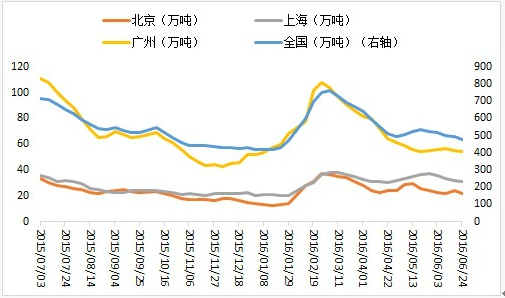

������ֹ6��24�գ�ȫ��26����Ҫ���о��ݿ����475.71�f�����^����ϝq13.97%��ͬ���½�33.34%�����������21.39�f�����^����ϝq51.7%��ͬ���µ�35.24%���Ϻ������30.82�f�����^����ϝq49.61%��ͬ���½�14.48%���V�ݿ����54.2�f�����^����ϝq3.83%��ͬ���½�51.08%��3��֮�S�졢�������p�p���m���䣬Ŀǰ�mȻ����]�����@���������Ј��������w��ƽ�⣬���ځ����o�^�������ֵ^������Ŀǰ���ϵ^��144.55�f���Ď������ȫ��֮�ף�������A�|�^108.83�f�����|���������^��������^�ͣ����^�����^�����������䡣����ȥ��r��ı������Q���̶�؛����rԽ��Խ�٣�������̎�ښv�����͵�ˮƽ���������꽛һ��䓲���������3�³�Ҋ픺�ȫ�ꌢ̎��ȥ�����^���У���2015��ֱ��10�µף����Ž���1000�f�����£�����ȥ���M���^ȥ����˳��^6���£��@һ�����������Q���̌���؛�����O�B�ȣ���һ���������������R�B�ӽ������K������䓲�����Ŀ��ٔU����

������Ҫ�Ј�����䓲Ď��׃��

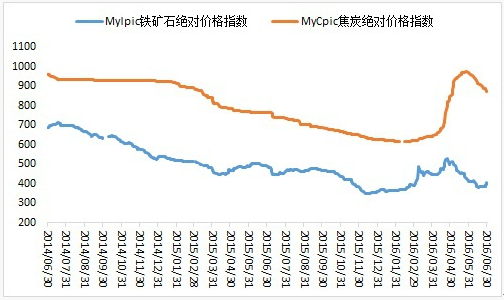

�����ġ��F�Vʯ����ì�ܻ��о��⣬��̿���������y��

������ֹ6��30�գ��F�Vʯ�C�Ͻ^���r��ָ��404.2Ԫ/���^����ϝq10.17%���^ȥ��ͬ���½�17.91%����̿�C�Ͻ^���r��ָ��873.6Ԫ/�����^����ϝq39.34%���^ȥ��ͬ���ϝq14.21%���ϰ����F�Vʯ�r���5���_ʼ�Y���˽�������ϝq���飬�Ј����������ǃr���µ�����Ҫԭ���AӋ�F�Vʯ�M���������°��ꌢӭ��T�Եď������ڣ��Õr���o�ˉ������Mһ���@�F�������]������䓏S�ͮa��ጷ�һ�����Ј��������F�Vʯ�r���AӋ����ʎƫ������̿�r����5�±��q֮����F���{��6��ƣ�B�M�@����̿�����ߡ��Y���c�ɱ��������͵����،��ͮa���@��������F�����ڃ��AӋ��̿�����y�ġ�

�F�Vʯ����̿�r���߄�

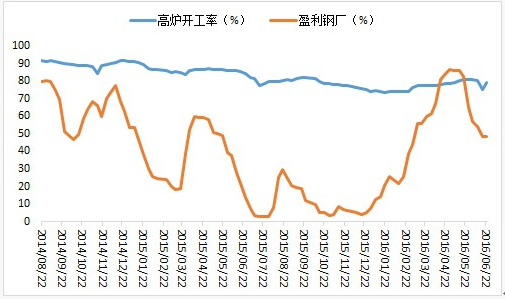

�����塢䓏S�ͮa���ӣ�ӯ����r����

������ֹ6��ĩ��ȫ��䓏S�ߠt�_���ʞ�79.42%���^�������5.39���ٷ��c���ݼy䓡������_�a�ʷքe��69.8%��63.8%���������^5��ˮƽ�����½����Ј����艺���õ�һ�����⡣ӯ��䓏S������48.47%���^�������41.11���ٷ��c�������ԁ���䓃r�����������£�䓏S��ӯ����r�������D��3-4��䓃r���@�ϝq�r���S��䓏S��ӯ�����_700-800Ԫ/�������e�ɱ������^�õ���Iӯ���������^1000Ԫ/����䓏S��ӯ����r������D��

�ߠt�_���ʼ�ӯ��䓏S��r

�����������Ⱥ��^Ӱ�

����1���̶��Y�aͶ�Y���������ž������خaͶ�YС������

����2016��1-5�·ݣ�ȫ���̶��Y�aͶ�Y�������r����187671�|Ԫ��ͬ�����x���L9.6%�����ٱ�1-4�·ݻ���0.9���ٷ��c�����w������2016��1-5�·ݹ̶��Y�aͶ�Y���������ž����������ڷ����L��ʩ������أ�����Ͷ�Y��Ȼ�����^�����١�ͬ�r��Ͷ�Y����ָ�˱��F�пɣ����_���ĿӋ��Ͷ�Y�mȻС�����䣬���Ա����^�����٣�����һ�A�εķ����L߀�Ǿ���һ����֧�����á������gͶ�Y������F��ȻǷ�ѣ�1-5�·����g�̶��Y�aͶ�Yͬ�����x���L3.9%����1-4�·ݻ���1.3���ٷ��c���Ą����gͶ�Y�M���Ј��������IͶ�Y��Ը�DZ��̶ֹ��Y�aͶ�Y�����L��һ���P�I�c��

����2016��1-5�·ݣ�ȫ�����خa�_�lͶ�Y34564�|Ԫ��ͬ�����x���L7.0%�����ٱ�1-4�·ݻ���0.2���ٷ��c��Ŀǰ���������خa�Ј��N�۠�r���ã�ȥ���Ч�������@�F��Ͷ�Y����ָ�˱�����ÑB�ݡ���ֵ��ע����ǣ����خaͶ�Y���ٳ��A��������һ���ܵͻ���Ӱ푣�ͬ�rҲ��؛�ų��l�������Y�a�rֵƫ��Ӱ푣����ڽ��귿�خaͶ�Y���٣��Ј��ձ��^�c����5%-8%�^�g��

����2���������Ј�������mƫ�������w�����lչ�������@����

����6�·ݣ�����IPMI��50.0%�������·���0.1���ٷ��c��λ���R���c�����w���ԳʬF���aƽ�����Y���Mһ��������������ֵ���Pע���ǣ�Ŀǰ�������Ј�������mƫ�������w�����lչ�������@���㡣��ӆ��ָ����50.5%���B�m�����»��䡣�����罛�����Lƣܛ��������Ϣ�A�ڡ��W���ȇ����Q�ױ��o��ʩ��Ӣ��Ó�W������Ӱ푣���������I���Q�߄�ƫ���������I�����^�����L��6���̄ջ��ָ������ӆ��ָ���քe��62.0%��58.8%������������2.6��6.7���ٷ��c����������ԁ����¸��c�����У����ݽ����I����ľ���̽����I�̄ջ��ָ������ӆ��ָ����λ���^�߾���^�g�����������I�Ј��������ӣ����a���I����Mһ�����S���U����������������

����3�������J�����J���������ڽ��ʱ�Ҫ���½�

����5��������YҎģ������6599�|Ԫ����ȥ��ͬ����5763�|Ԫ��δ�N�F�y�гЃ��RƱ����I��ȯ���Y����p�٣���5�������½�����Ҫԭ��5�®���������J������9855�|Ԫ��ͬ�ȶ���847�|Ԫ�����J�����������J��������I���Y����ƣ������ζ��5��Ͷ�Y�����»���δżȻ�������ڵĴ���½�Ҳ��ζ��δ�����������L�U���ӡ�Ŀǰ�������خa�N�����н����^���mȻǰ�ڵĸ��N�����Ԍ����������L���J��a�������������ã������ڻ����»������⣬��Ӣ��Ó�W�¼���u���ͺ���ָ�_���䣬����ŅR�����H���������мӴ����ُ���ȣ����ڽ��ʱ�Ҫ���½���

�����ߡ�2016���°��꽨��䓲��Ј�չ��

���������ԁ�������Ͷ�Y�����^�����L�����خaͶ�Y���ٳ��A�ڷ������������������L���{��׃���AӋ䓲������^ȥ��������������Ŀǰ������������ů���A�в����̣��ҹ̶��Y�aͶ�Y����څ������˽���䓲���������������ޣ������AӋ��2.3%���ҡ�

2016��ȫ������䓲ı��^���M���������A��

�����������ᵽ�����°�����^��������������ǽ���䓲�������Ҫ�������������خa����߅�H���ܜp�����������Ј����������y�ģ��Ј��Y�����������г��m��ˮҲ���L��֮Ӌ���������o�ȸĸ������{�Ƿ����L�{�Y������˲������Ï��̼������w�����lչ��Ȼƣ�������������L�U��Ȼ�^���Ј������Pϵ�������°����Ҏģ�ͮa�������Ј�������������������˲��]�����@���������ء��C�ϣ��AӋ�°��꽨��䓲ăr��ʅ^�g��ʎ��䓲ľC�σr��^�g��2300-2700Ԫ/����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ������ѭ�˄����˲�����s�ߡ�2026�Ї��ܳ�������

- ���ǡ��쌍��Ȧ�� �������r�R�������҇�ϴ�C���ڷ���ȫ��ǰ��

- ��ء��e���Ρ�������� ���֙CƱ�r����60%

- ��λ�������ǿս����|��AWE���g1000��ֱ������������Ʒ�װl��

- 10��犘O���Ʊ����֙C�h�̲ٿ� Leader�y�����˱������ྩ�|AWEֱ���g

- 2026����ȫ�����������ߕ��T�����A�����������ⶐ�����B

- TCL���IAWE 2026���´���Ʒ�ƻ������@�������@+AI���ǻ������|�ֿɼ�

- ���Ї�ζ�������}�����ƏV���M��

- �����׳�5000�|Ԫ ��ɫ�����ИI���F�_�T�t

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2