-

2016���Ї��������Ј��F��������lչڅ���A�y

2016/10/12 11:18:48����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�������҇���ϾƷ�˜ʣ���Ҫ�֞����ơ����s�ƺ����ƾ�����������ƌ������ƾ��е�¶����������ơ����s�ƻ�ʳ�þƾ�����ƣ���ʳ�û�ˎʳ���õ��o�ϻ�ʳƷ���ӄ��M���{�䡢��ϻ��ټӹ��Ƴɵġ��Ŀڸ��ϣ���������һ�N�ѽ���׃����ԭ���L�����Ͼ����������҇���ϾƷ�˜ʣ���Ҫ�֞����ơ����s�ƺ����ƾ�����������ƌ������ƾ��е�¶����������ơ����s�ƻ�ʳ�þƾ�����ƣ���ʳ�û�ˎʳ���õ��o�ϻ�ʳƷ���ӄ��M���{�䡢��ϻ��ټӹ��Ƴɵġ��Ŀڸ��ϣ���������һ�N�ѽ���׃����ԭ���L�����Ͼơ�

�����҇��������Д�ǧ��Ěvʷ���ǂ��y�t�W����Ҫ�M�ɲ��֣��vʷ�϶�Q��ˎ�ƣ�ͨ�����μ������Ĺ�Ч�����S���Ƽ��M��������ˎ���ƵĻ��A�ϰlչ��������ȡ����������﹤�̵ȬF�����ֶΣ���ȡ��ˎ�е���Ч�ɷ��Ƴɸߺ����Ĺ���ˎ�ơ�Ŀǰ�҇����~�����g�����ң��B���������R��څ��������������y�߂䏊�����w��Ч�ı������Ј��J�ɶȸߣ����ٻؚw��ҕҰ��

�҇���ϾƷ��

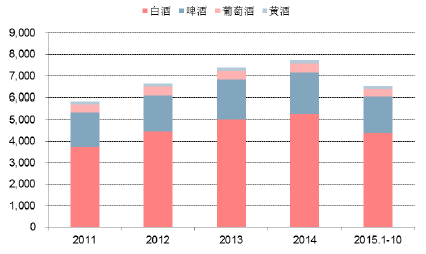

�����ˇ���c��Ҫ������ƣ��l�;ƣ��Ժ����Ƿֻ���۵�ԭ�ϣ����ǻ����l�͡��^�V���������Ƴɵľ��ƾ���һ����3-18��֮�g���ҠI�B�ɷ��^�S���������L�ڃ���ơ�ơ����Ѿơ��S�ơ����ƣ����g���R�̾ơ���������s���Ժ����Ƿֻ���۵�ԭ�ϣ����ǻ����l�͡����s���Ƴɵľ��ƾ�����30�����ϣ������s�������ԭ�ƣ���횽��^�L���������������s�ƣ��Ї��ơ����ؼӡ���ʿ�ɡ����m�ء�����ķ���ƾ��Ծƻ�ʳ�þƾ�����ƣ�����һ�������Ĺ�֭��ˎ�ġ����ϵ��o���Ƴɵ���ͶȾƾ���ϣ����Ї��ַ֞�¶�ƺ��{��ƃ��¶�ƣ����~�ࡢ�߾ơ�����ơ����Ƶ��{��ƣ������͵����uβ�ƣ���rio����2014�꣬�҇�Ҏģ���Ͼ����I�N��Ҏģ�ӽ�8800�|Ԫ��ͬ�����L5.8%����2002��֮���״��M�낀λ���r����15��1-10���N���~7429�|Ԫ��ͬ�����L6.54%�������������������а����҇���һ��ƷN��2014���N���~���^5260�|��ռ��60%��ơ��λ�еڶ���1880�|��ռ��20%�����Ѿ�570�|�������a420�|Ԫ���M�ڼs150�|����ռ��6.5%���S��160�|��ռ��2%�������sռ�Ȟ�10%����Ҫ�鱣���ơ������Լ����͵ĵͶȾƾ���ϡ�

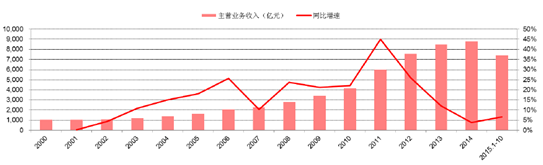

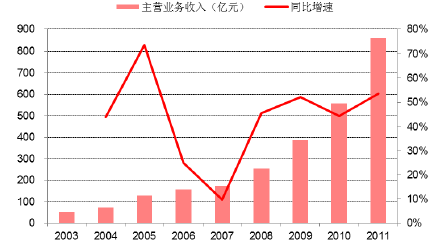

2000-2015���҇�Ҏģ���Ͼ�����a��I���I�I�����뼰ͬ������

��������ᄾƹ��I�f���Ĕ����@ʾ��2001���҇��������Ј��H��8�|Ԫ�N��Ҏģ��2005���_��45�|Ԫ��2010�ԁ����������ƘI�O�ȵ��ԕr�ڣ��������ھ����������M�ͽ������R�������£����F��һ֦���㣬��2010���67.5�|Ԫ����2014���229.9�|Ԫ��4��CAGR��35.84%�����L�ٶȷdz��졣��������2013���ԁ��������ƘI�O�ȵ��Եĕr�ڣ��������Ј���Ȼ������30%�����L�ٶȡ�Ŀǰ���������ѳ�Խ�S�Ƴɞ��҇�����ИI���Ĵ�ƷN��ͬ�r����һ������������֧�ξ���ИI�ĸ������İlչ��

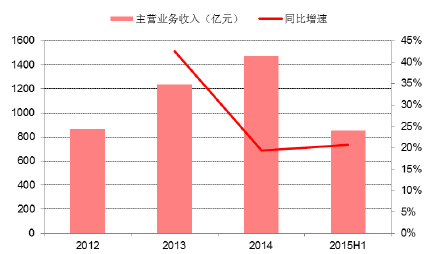

2011-2015���҇�Ҏģ���Ͼ�����a��I��Ҫ��I�գ��|Ԫ��

2001-2014���҇��������ИI�Ј�Ҏģ

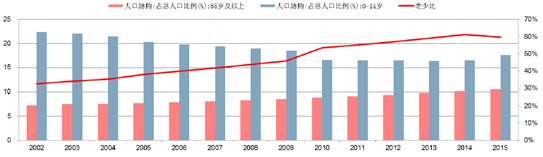

����2000��11�µ�����˿��ղ飬�҇�65�q�����������˿����_8811�f�ˣ�ռ���˿�6.96%��60�q�����˿��_1.3�|�ˣ�ռ���˿�10.2%�����ϱ��������H�˜ʺ����������M�������g��������˺��҇�65�q�������˿�ռ��������ߣ����yӋ��2015���҇�65�ܚq�������˿�1.44�|��ռ���˿�10.50%���߳�2014��0.4���ٷ��c��ͬ�r���҇��˿����ٱȣ���65�q�������˿��c1-14�q�˿ڵı�ֵ��Ҳ��������������2002���32.59%������2014���61.25%�����������^��ֱ��2015��������½�����59.66%��ͨ����65�q���ϵ��˿ڱ��ʳ��^���˿ڵ�14%�ͱ��Q��“���g���”�������g������M�����g�������������115�꣬Ӣ������47�꣬�����^��40�꣬���ձ�ֻ����24�꣬�ٶ�֮��dz��@�ˡ������χ����˿ڽyӋ�������Ї�����2024����2026��ǰ���M�����g������ٶ��c�ձ����w��ͬ��

�������⣬�����ӿ�͉����ļӴ�̎�ځ�������B����Ⱥ�������ӡ�����˼�����y��,�Ї����������l���M���P�ڽ������x����Ⱥֻռ���˿ڔ���15%,������15%����̎�ڼ�����B��,ʣ��70%���˿ھ�̎��“������”��B���˿ڵ����g�������л������ĉ����Լ���������Ⱥ�IJ������ӣ�����������ı�������

�҇��˿ڽY�������ٱ�

2004-2011���҇��I�B������ʳƷ��I���I����

2012-2015���҇�����ʳƷ��I���I�I������

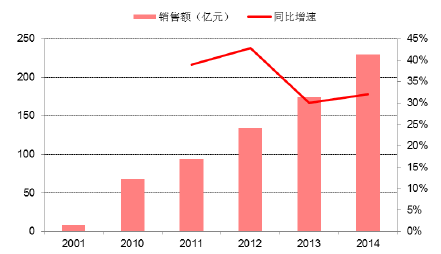

����BCG���M�߶����ǎ�ͨ�^���Ї�2600λ18�q��65�q�����M���M���{���l�F����2011�굽2013�꣬�I�B����Ʒ�����M��֧���е�������ǰʮ�_���S�ӵڶ���Խ��Խ������M���_ʼ�M�����ұ��������yӋ��2003��������ȠI�B����Ʒ�Ј��ѽ���50�|���L��1500�|���ң���ͺ������_��36%��2014���Ї�����ʳƷ�����M�~1474.46�|Ԫ��ͬ�����L19.3%��2015���ϰ������M�~�_��855.29�|Ԫ��ͬ�����L20.74%����3����ИI�N������һֱ��19%���ϣ��h���ڰl�_����ͬ������ˮƽ������������ʿ�D��ԃ��˾�Ĕ��أ�δ������҇��Ĵ��Ј�����11%�����ٰlչ����2020�������Ј�Ҏģ�����_��4000�|�����҇��I�B����Ʒ�Ј��lչ��r������ӡ�C��ǰ��̎�ڱ����Ј��lչ���S��r�ڡ�

������ǰ�҇�����Ј�Ҏģ�ӽ�9ǧ�|�����҇������Ʋ�250�|���ң�ռ��߀����3%���ڇ��H�Ј��ϣ������ƴ�����M��ռ������M�����ı����s��12%�����˱������҇�������Ҏģ��ԓ�_��ǧ�|���ϡ�Ŀǰ�ИIҎģ�Ժ�С�����L���g߀�dz����AӋδ���Ԍ��������20%���ϵ����١�

�����������ИI���ٰlչ��Ҫ�������ׂ�ԭ��

������1�����a�I�£�������협�څ�ݣ����пɞ顣���S�˾��������ߺ����|�l��Խ��Խ�S�����˂�������_ʼ�A��������Ʒ�|���������ơ�����Ƶ����M�^���������ģ��Ƶ����Ծ����M�l�κ͔����_ʼ�ž�����һЩ�ƾ��Ȕ��^�͡����B����Ч���ڸи�����͡��S���ĮaƷ��u�ܵ����M���H�A��������Ƴ���“���Ӿ�”���V�u�h“���g����”�ȣ�����҂��J��δ����λ�ڽ����B���ı������Ј�Ҏģ�����������¡�

������2���҇����������a�B����Ч�����������ģ��Ј��ƏV�y��С���҇�������ñ��������ƾõĚvʷ���y�����g���a���B���^��ʮ��ʢ�У��e���Ϸ����A�|�غ��^����ñ����Ʋ������^������T�ϵ��ϵK�����H�����ˣ�һЩ���p��Ҳ�������������ճ����T�����M����С������řn��B꣬�������܉�ɞ�������ǣ��f���������_ʼ�������p�˵���������ǂ��y��������I���ڲ��օ^���ѽ����и�֪���ȵ�Ʒ��Ч����ֻ���ڮaƷ���b���Ј������������I�N�Ϸ����Ј������L�y���^С��

������3���ИI�IJ�Ҏ���ɞ����ƃ���Ʒ���������Ҫԭ���ИI��ֿ��������ИI�L�ڰlչȱ������������Ҏ�������ȵı�����Ʒ�N�~�����s���I�ȽyӋȫ��Ŀǰ���������СС1500�����ϵı�������I��������Ʒ�Ƹ��DŽt���_4000���������fδ���S���ИI��Ҏ�����lչ��һ����С��I����̭���ИI�Ȳ��ĽY���{�����،������Ҵ�Ҏģ���������^��I���γɡ��^ȥ�H�a����һ�҄žƣ����žƹ��ܞ��a�I���w����λ�ڴ����M���Ј�����δ����и�������Ʒ����������

�����C�ϣ��҂���ǰ�������Ј����Ǿ���е��{�����@Ҳ�ǽ������·�Y�����ò�Ͷ�Y�������ИI����Ҫԭ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ���������a�I�lչ�F��

- ��һƪ���ǹ��ИI�M��ډ�����

-

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2