-

2016��ȫ��������U��˾�Y�aռ�ȡ��Y�a���ñ��^

2016/10/16 11:11:43����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2002 ������ȫ����Ҫ�����w�����������ձ���Ӣ�����Ї��ȣ���ʮ���ڇ��������ʴ����F�»��F��ȫ���M�� �����ʕr�������S���WԪ�^�Լ��ձ�“ؓ����”�Č��У�ȫ���ȵ�“ؓ����”Ҳ���ڳ� ������2002 ������ȫ����Ҫ�����w�����������ձ���Ӣ�����Ї��ȣ���ʮ���ڇ��������ʴ����F�»��F��ȫ���M�� �����ʕr�������S���WԪ�^�Լ��ձ�“ؓ����”�Č��У�ȫ���ȵ�“ؓ����”Ҳ���ڳ� ���³��B��2015 �꣬ȫ���H�������a��ֵ���L 2.5%��ͬ���»� 0.2%�����������Ƿ�څ �o�Դ��ڲ��_���ԣ��l�_�����w�����ʳ��m�����H���U�ИI��������Ͷ�Y�ˣ���Ȼ���R�^�� ����

����һ������

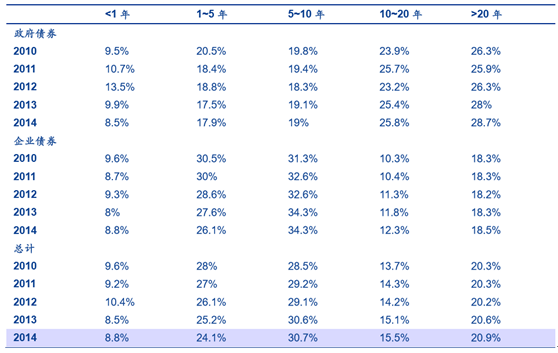

����2014 �꣬�����U�Y�У��^����ڵ�Ͷ�Y���~�� 884 �|��Ԫ���Hռȫ���Y�a���õ� 1.8%���c����ȣ��L����Ͷ�Yռ�Ȅt�_�� 48.5%�����ڹ��� �Ͷ�Y���棬�������UҲƫ�����L��������ȯ�c��I��ȯ�����С��L�ڂ�ȯ���ñ����������ӡ�

������ͬ�����U�Y�Y�aռ��

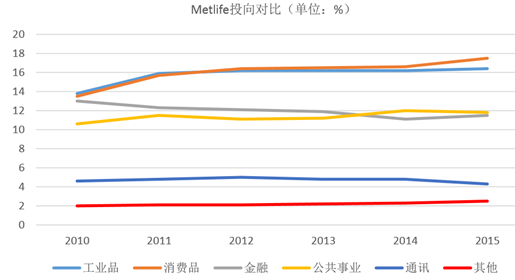

����������Ҏģ���ĉ��U��˾ Metlife ���������ڵ����ʭh�����½��ڮaƷ����p�٣��Ј��A���������^������ڹ�˾���U�Y�����У������Ͷ�Yռ�Ȳ��ཱུ�ͣ��� 2011 �� 13%���� 2015 �� 11%���ҡ�

Metlife Ͷ��

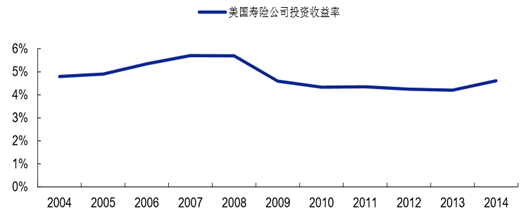

����2008 �������M��“������”֮���������U��˾Ͷ�Y�������»�����һ���_�� 1 ���ٷ��c���˺� 2009-2014 ���g���������U��˾Ͷ�Y �����ʾS���� 4.2%���ϣ�2014 ��ĩ�����U��˾Ͷ�Y�������_�� 4.6%��ͬ�������˼s 0.4 ���ٷ��c��

�������U��˾Ͷ�Y������

�����L�ڵ�����ˮƽ���±��M�������ٷž����� �U���M�������ٷž����@��ͬ�r���U��˾���I���R����һ���棬�͘I�c���Y���L������ʧ �I����Ȼ�Ӹ߲��£��F�w���U������M�N���ܵ�Ӱ푣���һ���棬�L�ڵĵ�����څ��Ҳʹ �ñ��MͶ�Y�؈��������½����e�nj������Ј�����Ӱ��^����f���U���ԣ�Ͷ�Y����Ӱ� �^�����N�۷��������⣬���U��ռ���^����f���U�܃r���ϝq���ʂ��Ҫ�����Ӱ푣� �N���ܵ��^��Ӱ푣�Ҳ�����U���M�������L��r���^��Ӱ푣��Ķ�Ӱ��������w���M�����֡�

�������M������r

�������U��������׃��

��������Ӣ��

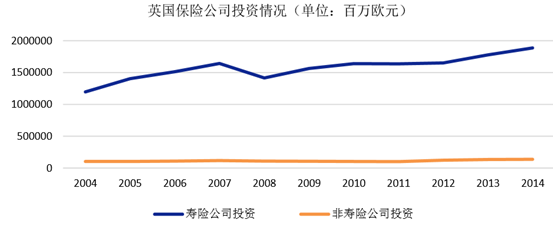

�������W�ޱ��U�c�ٱ��U�f���yӋ��Ӣ�����U�� ˾����Ͷ�Y�����L���e�lj��U��˾������Ͷ�Y���Y�aҎģ�������ֽ���Σ�Cǰ�����١� �@������Ӣ���vʷ�ό��������L�U�^����ҕ���ƶ��˱��^�ߵă��������˜ʣ�����Σ�C�l�� ֮�r���U��˾��Ȼ�г���ă����������S���^�鷀���ı��M����ˮƽ���¡�

Ӣ�����U��˾Ͷ�YҎģ

�����c������ͬ��Ӣ�����U��˾�O���^�錒�ɣ��ə�Ͷ�Yռ�� �^�ߣ�ʮ���Ӣ���U�Y������ə�Ͷ�Yռ�ȾS���� 30%���ҵ�ˮƽ���ə�Ͷ�Y��Ӣ�����U�� ˾�Y���\�õĵ�һ����������Ӣ�����U��˾�����˸��L�U�c�����档�������^�錒�ɵıO�� �h�����^�����ƵĽ����Ј���Ӣ����ķ�ɢ��Ͷ�Y�L�U��һ���̶��ϱ��C��Ӣ�����U�� ˾�^�鷀�������档

����һ���棬�̶�������Y�aռ�ȱ��ַ�����ռ���w�Y�a���ýӽ�һ���������һ���棬��Ӣ�� ���Ȑ����Ľ����h��Ӱ푣�Ӣ�����ȹə��Ј�Ͷ�Yռ�Ȳ����½�������ə�������������� �Y�a����ռ�Ȳ����������������Ӣ�����ȷ��خa�Ј����S�����خa GVA ���LѸ�٣��ڴ� ��r�£��U�Y��߷��خa���T�Y�a���ñ��������ګ@�ø��ߵ����棬���C���ڽ���Σ�C�Լ���������r���U�Y��Ͷ�Y���棬�Ķ����M�����ИI��ƽ���lչ��

Ӣ���U��Ͷ�Y�Y�aռ��

Ӣ�����خa�ИI GVA

���������ձ�

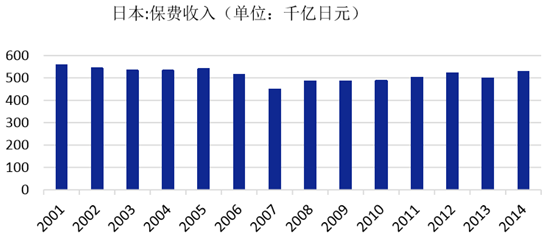

����20 ���o 80 ������ڣ������ʭh ���±��U��˾����������Ͷ�Y�ߣ��Ƴ����~���C���ʮaƷ��90 ������ձ�������ĭ���ѣ��� �˕r���ձ����U��˾“�T���y��”���������I�գ����ò����֮aƷ�ĸ߰����ʣ�����ͨ�^�� ���µĘI�Ձ��S�֬F�����ķ��������ǣ���һ���棬���ൽ�ڵı��U�aƷʹ�ñ��U��˾ؓ�� �����R���������U��˾�o���Г���˸߰���ؓ���ɱ����ИI���u�ܵ��O��Ӱ푡�1997 �� 4 �£��ձ����͉��U��˾——�ծa�������Ʈa�Aʾ���ձ����U�IΣ�C�ā��R���� 2002 �꣬ һ���� 7 �Ҵ��͉��U��˾����������˾��ُ��

�ձ����M����

����Ŀǰ���ձ����U�I��ƽ��ؓ���ɱ��s�� 2%-2.5%�����°l�б��εı��C���ʵ��� 0.5%���c��ͬ�r���mȻ���������ڳ��m�����ձ� ���U��˾�������Ͷ�Y���������_�� 2.5%����˽����ձ����U�ИI��“����p”���}���� �u�õ����ƺͽ�Q���Ե�һ����������2016 ���һ�����ļә�ƽ��ؓ���ɱ��s�� 2.4%���� �����Ͷ�Y�����ʄt�s�� 2.5%-3%����˹�˾��“����p”���}�ѵõ���Q��

�����oՓ��ؔ�U߀�lj��U���Y�a�����Ͼ����Ѓr�Cȯ�������e���ڽ������ʲ������еĭh���£� �Ѓr�Cȯ����ռ�����^ 80%���Y�a�����У�����ռ�ȳ��^��ڽ�ɽ����Ʊռ�ȴ���½����� 2006 �� 25%���ҵ��� 2014 ��IJ��� 10%���@�@ʾ���ڳ��m��������r�£��ձ��Y�a���� �Ա��ַ����Ԟ���ҪĿ�ģ��A�������õ��L�U��������ȯ�������LJ������� ע���Y�aؓ������ƥ�䡣

�ձ�ؔ�U�Y�a������r

�ձ����U�Y�a������r

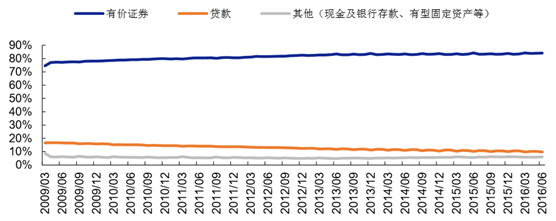

�ձ��U�Y��ͬ����Ѓr�Cȯ�Y�a����ռ��

�������ձ����U�a�I���������Y�a�����ߵć���������������ͣ� �����������^�ߵ������ȯ�c�ط���ȯռ�Ȅt�h���ڇ����� �@�@ʾ�����v20���o90����� �ձ����U�ИI�����Y�a����ƫ���ء��������L��

��ͬ����Y�a����ƽ�������ʣ����U��

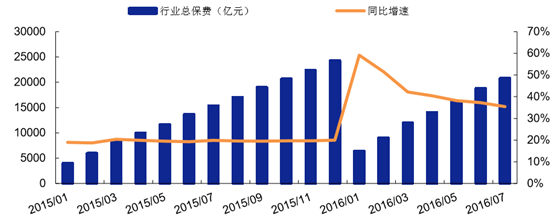

�����ġ��Ї��_��

����2008 �꽛��Σ�C�ԁ����Ї��_������ˮƽ����½����mȻ 2010-2011 ���g�����ֹ���FͨÛ������ˮƽ���FС������������ȫ�����������Ӱ푣�������ه������ڵ��_�������ٴ��ܵ� Ӱ푣�����ˮƽҲ�S֮�»���2016 ���ϰ��꣬�_���^�ϰ���ʧ�I��ƽ���� 3.89%���� 7 �� ͬ���״�������“L�ͽ���”�߄��µ��_����헽���ָ��ȫ���»�������Ҳ�_����������ˮƽ��

�Ї��_�����N�F�ʣ���λ��%��

������Ŀǰ�����^�͵ı����£����_���^���U�I��Ҫ�Y ����Դ���U�I���������ýY���У�����Ͷ�Yռ���^��ͬ�r�_���^���U�IҲʮ��ע����� Ͷ�Y���Y�a�����^���Ԫ�����ܵ������Լ�����Σ�C��Ӱ푣��y�д���Ͷ�Yռ�������^ȥ �� 5%~7%���� 1%���ң�������ڴ����ͬһ�r�ڵ�ˮƽ�����w���ԣ��_���^Ͷ�Y������ �ӌ�����Ͷ�Y�Ŀ���^�࣬Ͷ�Y����@�����������Ԫ����

�_�����U�Y�a����

������ 2008 �������������ԁ����_���^����Ӵ� ����Ͷ�Y���������� 2016 �� 6 �·ݣ������Y�a�������_ 60.73%������^ 2008 �� 30.31% ������һ�����ҡ����ڳ��ڌ����ͽ����������_���^���������ߺ����Y�a���ñ������� ���ڍu�Ƚ������С����ʽ��͵���r�±����^�������ʣ��Ķ����ϱ��U�I�ă����������鱣 �U�I��߳��m�lչ�Ą�����

�_���U�Y�Ѓr�Cȯ���ñ���׃����r����λ��%��

����2008 �꽛��Σ�C�ԁ����_�����U�I�� ��һ���_�����������S���� 5%���ҵ����٣����ڽ���� 3%���ҵĽ������L�ʡ�2011 �꣬ ���ڵ^����“ȫ�����”���ߣ��̘I�Ԃ�������N���ܵ��^��Ӱ푣��N������»������� �U�������»���Ӱ��˿��w�_�����U�I�lչ��r�����֮�£��_��ؔ�U���w�lչ�t������ ��������������

�_�����M�����^�鷀��

�����塢�n��

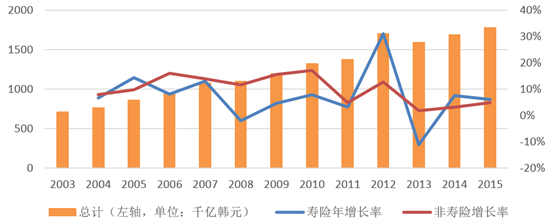

����2009 ���ԁ��L�ڵĵ��������ߣ�ʹ���n�����M���������H�S���� 5%���ҡ� 2012 �꣬�n�����M���F����С�������L�� �@��Ҫ�ǵ����ڷ��B�Y�͂��y���U�aƷ���N�۷������n�� Nonghyup(�r�I������)�ؽM NH Life �M���Ј������ܵ��L�ڵ����ʡ��n���������ԡ��n�����Ճ�����������������ƣ��O�� ����aƷ���N���ܵ��ˇ���Ӱ푣��n�����M������r�� 2013 ���ٴγ��F���䡣

�n�����M��r

������������

�����҇���ǰ��r�c���������o 80 ������ơ������o 80 ����ԁ������� GDP �������У����� Ҳ���m�»�����Ŀǰ�҇����^�������У�10 �����Ђ������������� 2014 ����� 4.6%�½� �� 2016 ���ϰ���ĩ�� 2.84%������҇���ǰ��r�c���������o 80 �������ƣ������U���Y �a���Úvʷ�M�̌����҇����^��Ľ��b���x�������������AӋ�҇����Ͷ�Yռ�Ȍ����m �������U�YͶ����Ӷ�Ԫ����

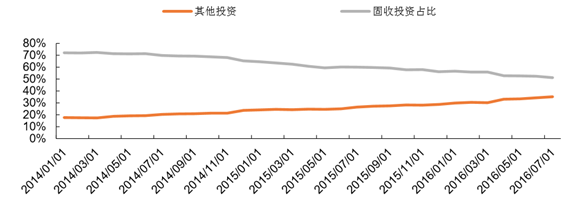

�����ܵ���������Ӱ푣��U����͂�ȯ�Y�aռ�ȳ��m�½��� �� 2015 ������� 64%�½��� 2016 �� 6 �µ� 52%��Ŀǰ�����U��˾����Ҫ�����Y�a�ǂ�ȯ�� ���Y�a�������������ʳ��m���У�ԓ��Y�a�������ʴ���½�����ͬ�r��Ʊ�Ј����Fƣܛ�� ����U�YԽ��Խ��ҕ���Ͷ�Y���ڵ����ʺ�“�Y�a��”�ı����£�2016 ���ԁ��U�������ҕ ���Ͷ�Y���Ї�̫�� 15%�����A���U 31%���� 2016 �� 8 ��ȫ�ИI���Ͷ�Yռ���_���s 35%�� �AӋ 2016 ��ĩ���_�� 36%���ҡ�

�ИI���Ͷ�Yռ�ȳ��m����

�����҇����U��˾����Ԫ�������Y�a���ã��ԑ��� ��������������Ͷ�Y���淀���ԡ�һ���棬���U��˾��ͨ�^���Ӿ����Y�a����ƽ��Ͷ�Y�� ���ʣ���һ���棬2014 ���ԁ����������U�Y���ڃȵć����Y�ܙC���e�O��������Y�a���ã� δ���@�Nڅ���Ԍ����m��δ���S���Ј��U�ݺ���C�ƽ�ȫ����J���Y�a�ڱ��U�Y�a������ �ı��ؿ��ܕ��@���������ڹ�����Y�a���������У���Ʊ�Ј��^���r���U��δ�� ���Mһ�����Ԫ�����ã��Ԍ��F��������Ŀ�ġ�

�Ї��U�Y����ռ��

�����L�ڵ�����ˮƽʹ���������MͶ�Y�؈��������½����e�nj������Ј�����Ӱ��^����f�� �U���ԣ�Ͷ�Y����Ӱ��^�����N�۷�������������������M�������ٷž������U���M�� �����ٷž����@�����Ї����ԣ�2016 ���ϰ��꣬���M���m�����L�����ܵ�������Ӱ푣��� �����ȯ������������� 2.87%�½����ϰ���ĩ�� 2.84%��ʹ�������U��Ͷ�Y���������ϰ� ����F���@���½����Ї�ƽ�� 4.4%���Ї��ˉ� 4.36%���Ї�̫�� 4.7%�����A���U 5.3%���� Ͷ�Y�����ʵ��»��� 2016 ���°��걣�M���ٌ��a��ؓ��Ӱ푡�

�Ї����U�I���M����������r

������ȡ���H���AӋ 2016 ���҇��U��Ͷ�Y�����ʌ��S���� 4.5%-4.8%���AӋδ���҇����U�I �����ֶ�Ԫ��Ͷ�Y�����������Ͷ�Yռ�ȣ�������ע�غ���Ͷ�Y��ͬ�r�S�����U�I�ƶ��� �ƣ��Ї�����Ӣ�����R������ע�عə�Ͷ�Y�����O���վoڅ���£��҇��U����ȡ�ձ��Ěv ʷ����Ӗ�����x�L�����Y�a��ע��Ͷ�Y�����ԡ����⣬�ڕ�Ӌ̎�����棬�AӋ�U���Ʊ�� ��Ӌ��ɹ������Y�aռ�ȕ�����������ƽ��Ͷ�Y���棬�AӋ 2016 ���U��Ͷ�Y�����ʌ��S ���� 4.5%-4.8%��

�Ї����U�IͶ�Y�����ʼ��A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2