-

ȫ�����f̎�ڏ��Kͨ�� �����ȳ��ڮa������

2014/2/11 13:04:55����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��ȫ�����f̎�ڏ��Kͨ�� �����ȳ��ڮa����������һ�������^�mƽ�����L ؛��ƫ�o�A���y��

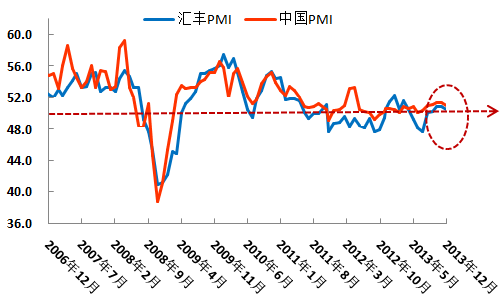

����(һ)���ٷ����R�SPMI���� ������ů���^څ��

����1��1�գ��yӋ�ְl��2013��12�·��Ї�����IPMIָ����51.0%,�^ǰһ�»���0.4���ٷ��c�����B�m15����̎�ڔU����B��2014��1��2�գ��ɅR�S��Markit�ϰl���ģ�12�·݅R�S�Kֵ��50.5%���c��ֵ��ͬ���������µ�50.8%���ɂ��汾PMIһ�»��䣬����̎��50%�Ϸ��������҇�����I��̎���K܉���С�

����

�����D1:�Ї�����I��ُ����������ָ��(PMI)(��Դ���yӋ�֡�Markit)

�����Ĺٷ����ָ������5�����ָ���ձ���䣬�Aʾ������I������䡣��ӳ�������ӆ�Ρ��³���ӆ��ָ��һ�����У���ζ������Ϳ�����С���������ٷ�12����ӆ�κ��³���ӆ��ָ����52%��49.8%���քe���ς����½�0.3���ٷ��c��0.8���ٷ��c���R�SPMI��ӆ��ָ�������c������ͬ���³���ӆ�΄t����49.1%���Ă����ػؘs�ݾ��£��@ʾ�����Բ�����������ׂ��µ������ָ�����F�����ښvʷ��ֵˮƽ������δ�����������@�����������������ܲ��㡣

��������ƣ�������£���I��ُ�̓���ԭ���ώ��Ą������㡣ԭ���ώ��ָ���^���»���0.2���ٷ��c��47.6%����ή�s�^�g�Mһ���»���������I�����a����Ը�½���Ҳ��ӳ����I��δ������ǰ�������^�����⣬12�®a��Ʒ���ָ����46.2%���^ǰһ���½�1.7���ٷ��c������δ�����I���a������ď���������δ������ď��K������ׂ��f�����a����ϡ�

��������ԭ����ُ�M�r��ָ�������µ�52.5%����52.6%��ጷ��Ј���õ���̖��Ҳ�@ʾPPI�h�ȿ��ܳ�ƽ����PMIָ��12�µ��߄�Ҳ���Կ����������������ȥ�������ȵı���ȥ��������M������ȥ��档

����12����I���a���I����A��ָ����49.4%���^���´���½�5.5���ٷ��c��Ҳ������״ν����R���c�·���������I���I�A�ڐ������ܴ�Ӱ푣�12����I��ُ���^�����½�0.9���ٷ��c��52.7%��ԭ���ώ��ָ������0.2���ٷ��c��47.6%�����aָ���t��11�µ�54.5%�»���53.9%����ӳ����I��δ���A�ڲ��Ǻܘ��^����ُ�����@�p�٣����a����Ҳ���F���䡣

�����͘Iָ����48.7%�������»���0.9���ٷ��c�����B�m19����̎��50���£����FҲ������ښvʷ���������ء��AӋ12�·ݵĹ��I����ֵ���ٌ��^�mС�����䡣

��������IҎģ�����ٷ�������IPMI��52.0%�������»���0.4���ٷ��c���^�mλ�ژs�ݾ���;������IPMI��49.9%���^�����½�0.3���ٷ��c�������R���c��;С����IPMI��47.7%���^�����½�0.6���ٷ��c����ζ��С��I������δ���⡣

�����ٷ��ͅR�S����IPMIָ�������F���䣬����̎��50%�Ęs�ݾ��Ϸ����Aʾ�����Ƚ������������^�������أ������f̎�ڏ��K�M���С��ܷ����L��������ȥ�������ȇ��Ƚ����غͻ������S���ļ��ȷ����L�������ȵĜp�����������F�p��Ҳ������֮�С����ɂ��汾��PMI����Iָ��һ�����У�Ҳ����C���Ј��A�ڡ�

����(��)�����ڳ��A�ڻ��� ��ĕr�ڻ����^ȥ

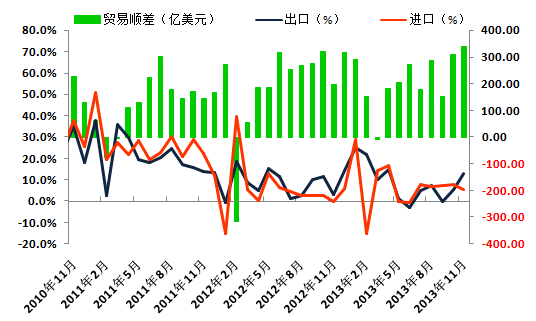

�������P�����@ʾ��2013��11���҇��M���ڿ�ֵͬ�����L9.3%�����г���ͬ�����L12.7%���M��ͬ�����L5.3%���@һ�����^10�·�5.6%��7.6%��һ��һ���������Q��혲��338�|��Ԫ���^��������26.94�|��Ԫ����2009��2���ԁ��¸ߡ�

����

�����D2:�M���ڡ��Q��혲��߄݈D(��Դ�����P����)

����11���M���ڔ����@ʾ�����ڳ��A�����L���M�ڄt���FС�����䡣������11�³��F��������Ҫ���������������m���K���WԪ�^�����������Լ�ǰһ��ͬ���^�͵Ļ���(2012��11�³��ڃH���L2.9%)���M�ڷž��t�f��δ����Ƚ�������ܛ�Ŀ����ԡ�

�����ֵ^�Q����11���������W�˳������mǰһ�����ݣ����]��������ʥ�QЧ���������W���ڷքe�^10�����9.6�ְٷ��c��5.6���ٷ��c������17.7%��18.4%������2011��6�º�2011��9���ԁ��¸�;���ߌ��������ٵ�ؕ�I�_50%�����ձ�Ҳ�B�m�����±��������L�����^ǰһ�����ٻ��䣬���ց������d�Ј����ڷž���

����11�·ݣ��M��ͬ�����L5.3%�����������ž���1-11�C늮aƷ�M�����L7.6%���߿Ƽ��aƷ���L11%���քe����ǰ10�µ�8.3%��10.9%�����^������Ʒ�M�ھS������������1-11��ԭ�͡��F�Vʯ�M�ڞ����L3.2%��10.9%��ǰ10�·քe��3.4%��10.1%����ӳ���豣��ƽ������δ���F���١����ڸ����L�c�M��ƽ����x�����ų����Xͨ�^�Q���������롣

�����W�������Mһ�����K�����������������ļ����҇����ڷ��������B�ݻ����m��2013�����Q���L8%��Ŀ�˻�Ɍ��F���b���҇��������L���YԴ�����������δ�팦��Դ��ԭ���ϵȮaƷ���M����Ҳ���^�m���L��Ҳ�����f��2013���҇����Q������ĕr�ڻ����^ȥ��

����(��)��11�������wƽ�� ���Kƣ�B�@�F

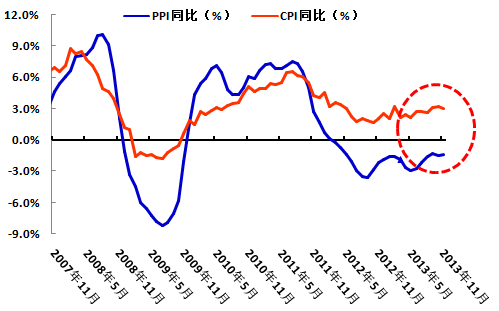

�����yӋ�ֹ���2013��11����Ҫ����ָ�ˣ�11��CPIͬ�����L3.0%��PPIͬ���½�1.4%�����I����ֵͬ�����L10%��1-11�·ݹ̶��Y�aͶ�Y��Ӌͬ�����L19.9%���@һϵ����Ҫ����ָ���@ʾ�����Ƚ�������څ����

����

�����D3:�������M�r��(CPI)���IƷ���S�r��(PPI)���ȈD(��Դ���yӋ�־Wվ)

����11�·ݣ�������MƷ���ۿ��~ͬ�����L13.7%���^���»���0.4���ٷ��c;1-11�£�ͬ�����L13.0%���^��������0.6���ٷ��c���������A�ڡ����У�������MƷ���ۿ��~���ٿ����r�壬��Ʒ���ۿ��ڲ�����⣬����Ʒ�����^�鷀������늡��Ҿ�����L�Ȟ鏊�š����w���ԣ��҇����M���������Դ棬�����M�Ĝغ����L�ɱ��⽛�������»���

����11��CPIͬ�����ٻ���0.2���ٷ��c��3.0%�������A�ڡ����У�ʳƷ�r��ͬ�����L5.9%����ʳƷ�r��ͬ�����L1.6%����12����ѮʳƷ�r��h�ȷ�������12��ͨÛ�½��������¼���11��PPIͬ����0.1���ٷ��c���h�ȳ�ƽ��PPIͬ�Ȟ�ؓڅ�ݶ̕r�g�y��Ť�D��

����11�·ݣ����I����ֵͬ�����L10.0%���^���»���0.3���ٷ��c���c�A��һ�¡�ͬ�����ٷž����c2012��������������ĸ�����һ��Ӱ푡����ИI����������F���������ИIͬ�������»��ٶ��^�죬������܇�ИI��á�

����1-11�£��̶��Y�aͶ�Yͬ��С������0.2���ٷ��c��19.9%��11����Ͷ�Y���ٽ���18.5%�����»������خaͶ�Y�����j��������IͶ�Y����½����b������I����ȥ���^ʣ�a�ܣ��������߸ߌ����·��خa�N���ߵͣ����صط�����ʹ�û���Ͷ�Y�y���m���ʺ��ڹ̶��Y�a���ٻ����R���䉺����

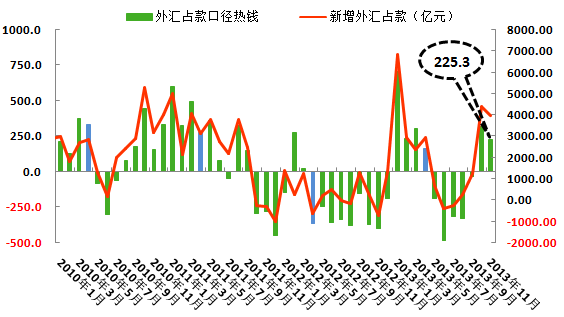

����(��)����Rռ����m���L ؛�������y����

�������Д����@ʾ��2013��11�����Y����1.23�f�|��ͬ�ȶ���1053�|Ԫ�������A�ڡ������Y�Y��������I�L�J�½���ͬ�����࣬ί���J��Ҳ�������L��֧��11�»���Ͷ�Y������24.1%��11�¹̶��Y�aͶ�Y�������@���䣬��ζ�����Y�����½����������Y�o�����Y���~����Ҳ���FС�����䣬����Ͷ���Yì�ܲ�δ���⣬Ҳ�Aʾ��������Y�ɱ��Ԍ���λ�y����

����2013��11����Rռ������3979�|Ԫ���^10��4416.02�|Ԫ�������䣬����̎������λ;1-11��ԓ�ڏ���Ӌ������Rռ��2.5�f�|Ԫ������2012��ȫ���5���ࡣ�۳��Q��혲��cFDI�������Y�����B�m3�������룬11�½����Ŀ����s1400�|Ԫ��

����11��ؔ���ſ�435�|�����_�Ј��ػ\740�|���۳�1100�|�ʂ���U����~��������2500�|������11�³���������2.1%���ص�9�·�ˮƽ��

����

�����D4:������Rռ��ͽ��ڙC����Rռ��ڏ����X(��Դ�����оWվ)

����11�������J��6246�|���������I���L�Jͬ�Ⱦ����F���ӡ�ֻ�����ʸ����£������L���J�����L�߂�ɳ��m�ԣ��@���S�ɞ�δ���������L���L�U�c��

����11�£�������I���L���J��������1440�|Ԫ�½���858�|Ԫ���@��Ҫ�Ǽ�����Ҏ��ʹȻ����Ͷ�Y��λ�Y��Ġ�r���������J��Ͷ�Y��֧��������Ȼ�^�������^�����J֧�ֵ��ИI�ֲ��������خa�_�l�̫@�õ����J֧���������@��������Ͷ�Y��

�������J����������С�������������w���L��������2013��3���ȡ������vʷ��Ͷ��Ҏ�ɣ���������J��������10���_�����c����������ÿ�����ɂ��»�����2013��Ҳ�]�����⡣����1-11�µ����J������ȫ�����J��Ҏģ�������i����9�f�|��

����

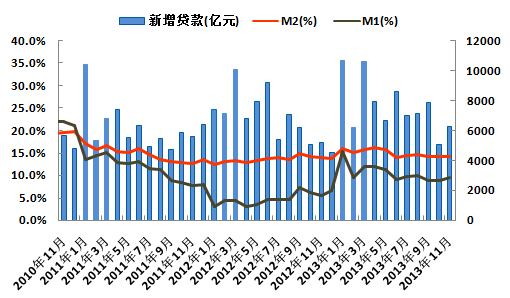

�����D5:�M�x(M1)、�V�x(M2)؛�Ź�����������������J���(��Դ�����оWվ)

����11�V�x؛�Ź�����(M2)ͬ�����L14.2%��������ĩ������0.1���ٷ��c���M�x؛�Ź�����M1����ͬ�����L9.4%������10�µ�8.9%���Q��혲��Ƅӡ���Rռ�����֧������I�����ԡ�Ҳʹ��؛�������m���½�������Ȼ����13%Ŀ�ˣ�δ��؛�������y���ɡ�������ٷ������J����������y�Д��������ٴμӴ�

����11��؛�����J�������������Ј��A�ڣ�Ҳ�ӽ�����ļ�����׃��Ҏ�ɡ���Ͷ�Y��λ�Y�����r������؛�����J��Ͷ�Y��֧�����Ȳ�δ���@�p�������^���ǵخaͶ�Y�Ŀ��λ���J���ٵ��»���Ҳ��ӳ����һЩ�����L���ߵ�������ζ��

�������]��2013��12�����Ј��Y�������ٶ��j����δ�����Y�ž���څ�����y��׃�����������f���m�غ����L��ͨÛС�����������r���������o�p���Ƽs؛�����߷��ɡ�����֮�⣬12�·���������ؔ���ſ����QE�˳������^��غͣ��������ֵ�����Y��������룬�Ӵ����Ќ��_��������؛���������m����ƫ�o��

�����������W�������m���� ������������^�m���K

����(һ)���������ŏ��K �����������pQEҎģ

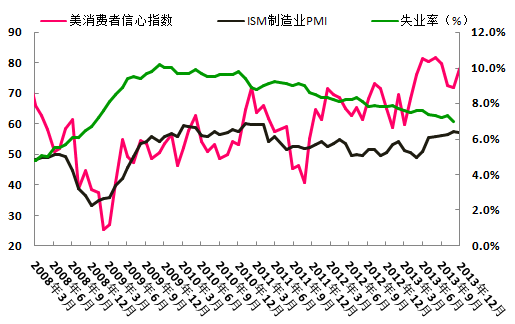

����������������f��(ISM)������2013��12������Iָ����11�µ�57.3%������57.0%�����B�m�������U�����U���ٶ����зž���

�������ָ���о͘Iָ���U������������ߣ���ǰһ���µ�56.5%������56.9%����2011��6�·��ԁ����;��ӆ��ָ������0.6���ٷ��c��64.2%����2010��4���ԁ����;12�·ݎ��ָ���½���47.0%���a��ָ��������62.2%��������12��Markit����IPMI�Kֵ�^��ֵ��0.6���ٷ��c��55.0����2013��1���¸ߡ�

����11�³����N�ۿ����껯490�f�����B�m�������»��䣬���һ����������F����2013�괺���ԁ�������������r���m�ϓP���²���ُ�����˳�ס���Ј�������11� I���S�ɿ���101.7�f�����^��ֵС���ϓP;11�������N�ۿ����껯����46.4�f������������16.6%;�@Щ������ζ�������������^�m��11�·�ُ�I���ݣ������خa�Ј����֏ͻ�����

�����ڽ��v���P������������خa�Ј���2013�ꌍ�F���ŏ��K��2013�����һ�ꔵ���@ʾ�@ʾ��ȥ��10����������/�P˹-ϯ��20������з��rָ��ͬ�����L13.6%����2006��2����ߝq�����M�ܷ��r�����ϝq���������Ј���ʿ�����خa�Ј����Kǰ���Գ�֔���B�ȡ�

���������̄ղ������@ʾ�������ȇ���GDP������Ӌ��ͬ�����L4.1%�������������B�m��10�����ȱ������L�����ٞ�2011����ļ����ԁ���ߡ�˽�ˎ��Ͷ�Y���������M�̶��Y�aͶ�Y���L����֧�������������������L����Ҫ���ء������ǂ������M���ٵ��@�����{��������ռ�������������s70%�Ă������M�_֧������1.4%���{��2%������һ���ȵ�1.8%��

���������ڹ��������@ʾ������11��ʧ�I�ʞ�7.0%���^���½���0.3���ٷ��c����2008��11���ԁ����µ͡��͘I�ď������L�������_ʼ�s�pQE�춨�˻��A��

���������ڽ�����r�ĺ��D�;͘I�Ј��ĸ��ƣ��������̕�12�����M������ָ��������5����ĸ��c78.1������11�µ�����ֵ72.0��Ҳ�����Ј��A�ڡ�����11�·���Ъ����W���M������ָ��Ҳ�����µ�10���µ�λ������75.1��Ҳ�����Ј��A�ڡ�

�����Y�Ͻ�������I�����خa���͘I�Ȕ����������������ŏ��K���ҽ����̈́ڄ����Ј����@���D������Ҳ��2013��12��18����������ÿ��ُ��Ҏģ���p100�|��Ԫ������ӽ���ĵ��������ߣ����eҲӡ�C�������������;͘I�Ј�ǰ���Ę��^�A�ڡ�

����QE�˳�Ԓ�}�᳴�������K�ډm���䶨������������2014��1���_ʼ����������MBSҎģ���s�p50�|��Ԫ���s�p�����µ�ÿ�µ�Ѻ�J��֧���Cȯ(MBS)ُ�IҎģ��350�|��Ԫ��ÿ������ُ�IҎģ��400�|��Ԫ��

�������H؛�Ż���M��(IMF)��ϯ���ӵ�12��22�ձ�ʾ���b�ڽ��ژ��^�Ľ��������������ׅf��һЩ�E��IMF�AӋ������������2014���Ը�����ٶȔU�������ӵ�߀ٝ�P������12��18���������Č��_ʼ�s�p؛�Ŵ̼�Ҏģ�ěQ����

����

�����D6:�����͘I������I�Ȕ���(��Դ:�����ڹ���&��Ъ����W&������������f��)

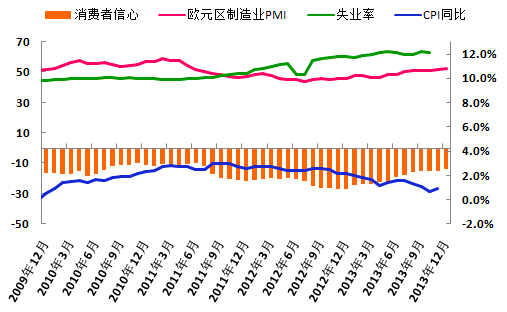

����(��)���·�PMI�߄ݷֻ� �WԪ�^�����Ԍ����y����

����12�·ݚWԪ�^����IPMI�Kֵ��52.7%����2011��5����ߡ����˷������F���ѣ�������F���^���롣���У������12������IPMI��ֵ��53.3%���^11�µ�51.4%���@���L����2011��4���ԁ����;����54.3%�������A�ںͳ�ֵ;������47.0%���d���A�ںͳ�ֵ������7�����ĵ��c��

����12�·ݣ��WԪ�^17�����M������ָ��С��������-13.6���������M�߱��^��w���о��⣬Ҳ��ʾ�WԪ�^�������K���E��֧ͥ���a���˷e�O��Ӱ푡�

����Ŀǰ���WԪ�^ƽ��ʧ�I����12%�ĸ�λ�������⣬�����ɆT��ʧ�I�ʾ���10%���ϣ�����ϣ�D������������أ�2013��2��ϣ�Dʧ�I�����j��27%�����⣬�WԪ�^�s1/4���p��ʧ�I������������ϣ�D���^�딵�����p�˛]�������@���o�W��������������[�����뽵��ʧ�I�ʣ��͵�����Ͷ�Y�����W�����w���Ͷ�Y���Dz��F���ģ������ܶ����҂����p����ؔ���o�s���ͬ���M�С�

�������^�����Σ�Cϴ�Y���W��ͨ�^�W�����C��(ESM)�͚W���y�ИI�O�ܙC���Ƚ����ͽ��ڸĸ��ֶΣ��K���_ʼ�[Ó����˥�ˡ�Ȼ�������ٌ��Һͽ��ڙC���A�y���mȻ�W�އ��ҽ������F���@���D�����Ǹ�Դ���}��δ�ص�Q——ʧ�I����Ȼ���WԪ�^�Ƚ�����ƽ����Ȼ���ֳ��B���y�ИI���~���}��δ�ز飬���Ն��}߀�����_��������

����������·˹Σ�C֮�W��Σ�C�M����һ������ƽ�o�ĕr�ڡ������ڵ����������ñ��F��2013��ڶ����ȣ��WԪ�^�����_ʼ�Y��2011���ļ����ԁ���˥�ˣ����F�h�����L0.3%���������F���K�E���^��ֱ��2013�������ȣ��WԪ�^�ڶ����w�����������fͣ����ǰ���������w�����������δ�߳�˥�˵����ӣ��@�����W��δ����M���_���ԡ�

����2014�ꌦ�W�ށ��f��Ȼ���D�y��һ�꣬һ�����y�����������F�������K���^����ʧ������һ�꣬�W�������K���M���У��Ԍ����R�����L�U��

����

�����D7:�WԪ�^16��ʧ�I�ʡ�����I、���M�����ġ���rָ��(��Դ:�W�˽yӋ��)

�����C��������Ŀǰ���Ƚ����Ա��ַ������L�߄ݣ���Ͷ�Y�����^�m���䣬��PMI����Iָ��������ָ���»��������������m�����������㡣δ��ͨÛ�غ����L��һ�����з��r�Ӹ����С��ط������L�U�Ӵ�����؛�������^�y���ɡ����⣬�����˳�QE��Ҳ������䓲ġ��F�Vʯ��ú�����ڃȵĴ�����Ʒ�r����ϝq��

�������뽛���������h��(12��14��-12��20��)���_����һ�꽛�����������{��“�������M”�����F�e�O��ؔ�����ߺͷ�����؛�����ߡ���ȫ�����^�딵����̎���F���\�֡��a���^ʣ���ط����L�U���������£����B�h�������˞鱾�ij�悻����������_��2014���Ї������ĸ�������M���������L“���ϰ���”�����³��B�����{�R܇“����һ��”�������M���������ٌ�С��������Ͷ�Y�������зž���

�������҂�Ҳ�����^�ֱ��^����ԓ����������������ٴλ���7.5%��“����”�������L�������Ȍ����Ӵ��H��ˣ��W���Ȱl�_�����w2014�ꌢ���m���K��Ҳ�������҇������莧���������ӡ�

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- ��a�����Юa��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���aƷ�ġ����ݸ������r��

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

- ȫ��Ⓓ�����������c�r�����A���_��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2