-

2015���Ї���䓮a��33����״��½� δ���a���A�y����

2016/1/26 8:52:48����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�� ���ҽyӋ����ǰ������2015���Ї���䓮a��80383�f������ȥ���½�2.3%����33����״��½�;��䓱��^���M���½�5.1%�����B�m�����½����a���������p�p���������ҽyӋ����ǰ������2015���Ї���䓮a��80383�f������ȥ���½�2.3%����33����״��½�;��䓱��^���M���½�5.1%�����B�m�����½����a���������p�p�½�����ʽ�����Ї���F���M�M���ֵ��픅^�����Aɢȥ��ʢ����Ļ���ڮa�܇����^ʣ����r�£��Ї�䓲����M��ȥ�Ώģ���λ�P��߀�dz��m�½����m�Ȼ���߀�Ǵ���տs���@����F�ИI����J��˼���Ć��}��

����Ŀǰһ�N�^�д����Ե��^�c�J�飺�Ї�䓲����M�_����ֵ�����L�ڴ�䓮a�����A�����½���2020���7.02�|����2025��6.24�|����2030�꽵��5.6�|�����@һ�^�����ٳ��m15�꣬�����_32%���մ����㣬����a�ܵ�Ŀ�˲���2�|�����ң�����5�|��֮�ޣ�ȥ�a�����ڲ������ꡢʮ�꣬����ʮ�����������L���ИIǰ�������������?�P���Ԟ飬�����Ǐİl�_����F�a�I���߀���Ї����w������������@һ�^�c�����^�ڱ��^��

����һ����䓲����M�����a�cԓ�������lչ��r�����I���M���������P���ڹ��I������悻����ڣ����ڻ��A�Oʩ��Ҏģ���O���ػ����I���ٰlչ��ԓ�A��䓲����ȴ�䓲����M�����L�ٶȸߡ��S���ɻ�����ɣ����A�Oʩ��u��䣬䓲����M�����^�͵ĵ����a�I�aֵռGDP�ı���Ѹ�����ߣ�䓲����M�������L�ٶȾ͕��p�����³��Fؓ���L��������F�a���½���

�����v�^���՚W�l�_���ң���䓮a���_����ֵ�Ժ��ڷ�ֵ�������ӣ�һ���r���Ժ�ʬF�½�څ�ݡ��������ձ��ǽ��������Ҳ�Ǟ锵�����䓮a�����^�|������F��������Ї����߅������x�������ԃɇ���ӱ������L�_��ʮ�����F�a����׃�^���M���^�������

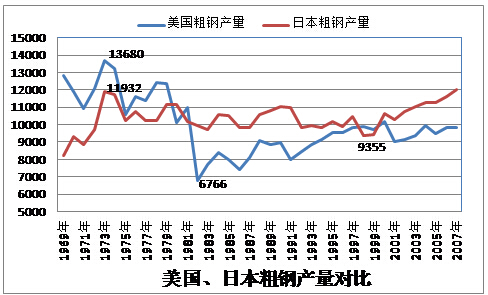

�����������ձ��p�p��1973���䓮a���_�����ֵ���քe��13680�f����11932�f�������S���30����ɇ���F�a���{���ΑB�ʬF�^��������1982��a������6766�f���a���ײ�������2000����߮a��������10180�f��������ʮ��փɂ��A���M�б��^��ǰʮ��ƽ����a��10713�f�������ʮ��ƽ����a��8971�f�����½���16.3%����䓮a�����w�����_�A�߄ݡ��ձ���1998�꽵��9355�f�����˺���߮a��������11051�f����ǰʮ��ƽ����a��10529�f�������ʮ��ƽ����a��10288�f�����½�2.3%�����_�A�������@������ҕ��ʅ^�g���ӡ��ɇ����^���y�ó��YՓ��������F�a���½���·���ͷ��Ȳ�^��

�����������ձ���F�a���{��·��֮�����Į�����Ҫԭ��������������I�����������½�����܇���Cе����Ҫ����ИI����ͣ����ǰ����ή�s�����ձ���܇���Cе����늡���Ӟ����������I�������o70��90����Ա��ֺ����ݣ��a���������ӣ�����܇�a����1973���709�f�v���L��2003���1029�f�v;늱������ʮ�������320�f�_���L��2000��500�f�_����������I֧����䓲�����ʹ���ձ���F������F�h�h�����������Ї�����I��r������ձ������ஔ�L�ĕr�ڃ���Ȼ�����������@��ζ���Ї���F�a���������F����ʽ�Ĵ���½���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- ��a�����Юa��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���aƷ�ġ����ݸ������r��

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- ȫ��Ⓓ�����������c�r�����A���_��

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2