-

2016���Ї�ˮ���ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A(y��)�y

2016/4/1 10:41:12����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

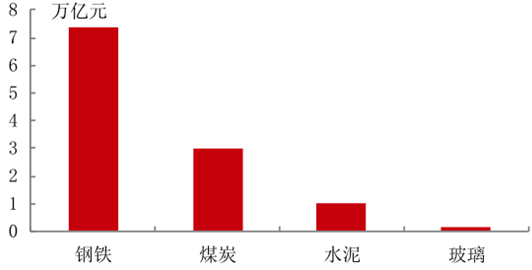

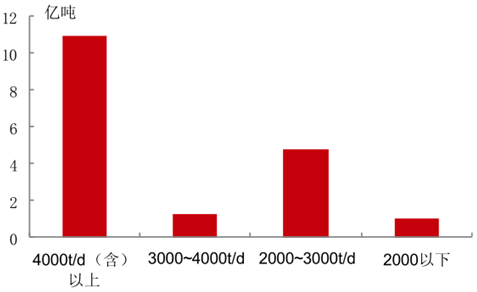

������ʾ���ĸ��(y��n)�������a(ch��n)�ܡ���̭���a(ch��n)�ܡ���(y��u)�������a(ch��n)�ܡ���չ��(li��n)�W(w��ng)�͇��H�a(ch��n)�����ÿ��g�����ИI(y��)��߱ډ������ǰʮ��I(y��)���жȡ��҇�ǰʮˮ����I(y��)���жȞ� 58%�����x�������ҵ� 70-90%���п��g�����o��(c��)�ĸ������ИI(y��)���^����ȥ�a(ch��n)�ܰ��A(y��)�ڌ�(sh��)ʩ���ٯB���н������ĸ��(y��n)�������a(ch��n)�ܡ���̭���a(ch��n)�ܡ���(y��u)�������a(ch��n)�ܡ���չ��(li��n)�W(w��ng)�͇��H�a(ch��n)�����ÿ��g�����ИI(y��)��߱ډ������ǰʮ��I(y��)���жȡ��҇�ǰʮˮ����I(y��)���жȞ� 58%�����x�������ҵ� 70-90%���п��g�����o��(c��)�ĸ������ИI(y��)���^����ȥ�a(ch��n)�ܰ��A(y��)�ڌ�(sh��)ʩ���ٯB���н��ĺ��вĺϲ���Ӱ푣�ǰʮ��ˮ����I(y��)�ļ��ж������_(d��)�� 70%��

����2014-2015 ��ˮ���r(ji��)���L�ڵ�λ��ʎ��Ŀǰ 240 Ԫ/�����ҡ������Hڅ�݁����҇�ˮ���������٘I(y��)��Ҋ픣��S�ИI(y��)�M(j��n)������ڣ����ȸ��S���� 70%���ϡ������r(ji��)��һ·�ߵͣ�Ŀǰ̎�� 50 Ԫ/�䣬δҊ���c(di��n)�����҇����л��M(j��n)����δ�Y(ji��)����Ŀǰ���л��ʃH�� 55%�� ���� 2016 ������������(b��o)�棬2020 ��ĩ��ס�˿ڳ��(zh��n)���ʌ����^ 60%���@���齨�������ṩ֧�Ρ�2015 ��ˮ��a(ch��n)�� 23.48 �|���� �� 2014��p�� 1.3 �|�����ĸ���m(x��)�M(j��n)չ���������c(di��n)�� 31 �l���a(ch��n)����ˮ�������O(sh��)Ӌ(j��)�a(ch��n)������4,712 �f����

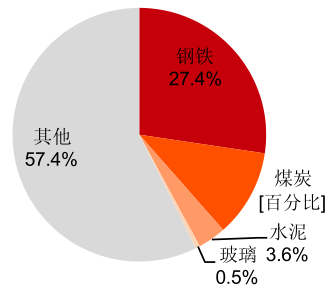

�����ܽ�(j��ng)��(j��)�����տsӰ푣��҇����ػ����I(y��)�����w�Ă��y(t��ng)���I(y��)�a(ch��n)�ܳ��F(xi��n)�����^ʣ�^ʣ�ͽY(ji��)��(g��u)��ʧ�{(di��o)���ͮa(ch��n)ֵ���ԣ�ú̿����F���ڇ���(j��ng)��(j��)���I(y��)�a(ch��n)ֵ�н^��ֵ�^�ߣ���ռ�����^�� 2014 �꿂�a(ch��n)ֵ�� 10.4 �f�|�� ռ�ȼs 38%�� ˮ�ࡢ �����Ƚ��ĺ��I(y��)���Ͼo�S��a(ch��n)ֵ�քe�� 1 �f�|�� 0.14 �f�|����ռ�����քe�� 4%�� 0.5%���A(y��)Ӌ(j��)�S�����o��(c��)�ĸ����ˮ�ࡢ�������ИI(y��)���o�S��F��ú̿���ИI(y��)�ĸﲽ�����M(j��n)�нY(ji��)��(g��u)�{(di��o)�������c(di��n)�P(gu��n)ע�ИI(y��)���ϡ��D(zhu��n)�ͺ����P(gu��n)�������ߴ�ʩ��

2014��ú̿����F��ˮ�ࡢ�����ИI(y��)�a(ch��n)ֵ

���y(t��ng)�ИI(y��)���I(y��)�a(ch��n)ֵռ��

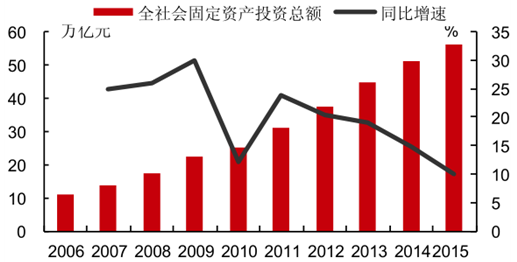

������ 2006-2015 ��ʮ���g���҇�ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�YѸ�����ӣ� ���A(ch��)�O(sh��)ʩ���O(sh��)�ͷ��خa(ch��n)�_�l(f��)Ͷ�Yʼ�K�S�ָ�λ�� 2014 ��֮ǰ��ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�Y���ٻ����S���� 15%���ϣ����خa(ch��n)�_�l(f��)Ͷ�Y���لtһ��S���� 20%���ϡ� �S��������Ҏ(gu��)ģ���Ӻͻ��A(ch��)�O(sh��)ʩ���O(sh��)���ٷž��� Ͷ�Y�ž�������ˮ������ή�s���Ј�һ���A(y��)�ڡ�

2006-2015��ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�Y���~

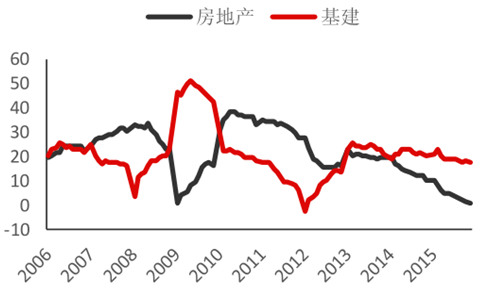

2006-2015�귿�خa(ch��n)/ ����Ͷ�Yͬ������

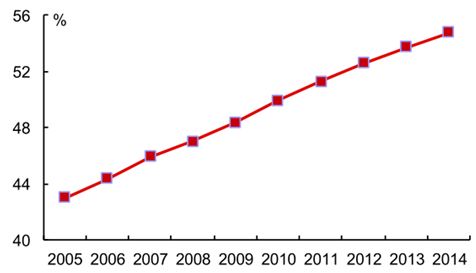

���������������Һ��҇����л����ʿ��l(f��)�F(xi��n)�� �M���҇�ˮ�������ѽ�(j��ng)�_(d��)���߷岢��ή�sڅ�ݣ� �������yҊ����ʽ�½�������Ҫ��(n��i)�������҇����л��M(j��n)�������^�m(x��)�� �� 2005��2014��ʮ���g�� 43.0%������ 54.8%��������L 1.3%��Ȼ���@һˮƽ��������l(f��)�_(d��)�����Դ����^��l(f��)չ���g��2014 ��(li��n)�χ���������л��l(f��)չչ�����@ʾ�������l(f��)�_(d��)���ҳ��л�ˮƽ̎�� 73%��82%����δ��ʮ���g�����л�ˮƽ�����_(d��)�� 64%���҇����л��l(f��)չ�ٶ��A(y��)�ڌ��������������^(q��)��

�҇����л��ʰl(f��)չ��r

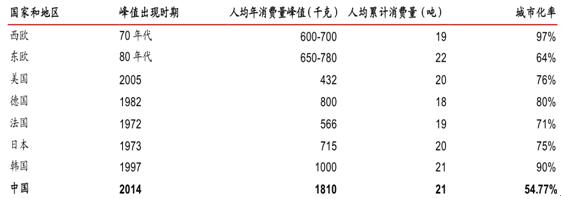

�����ć��H��(j��ng)�(y��n)���v���҇�ˮ���˾���Ӌ(j��)���M(f��i)�����_(d��)����ֵ��ˮ��������ڃ�(n��i)�y�Ի֏�(f��)��ֵ��������Ҫ�������Һ͵^(q��)�˾�ˮ�����M(f��i)����r���l(f��)�F(xi��n)�� ���緶����(n��i)��Ҫ����ˮ���˾����M(f��i)��ֵ�� 500-1,000 ǧ��/�����ҡ�

���և��Һ͵^(q��)ˮ���˾����M(f��i)��ֵ��r

����2015 ���ИI(y��)ˮ�������\(y��n)�D(zhu��n)���½��� 67%���a(ch��n)���^ʣì�ܷdz�ͻ��������(j��)�Ї�ˮ���f(xi��)��(hu��)�y(t��ng)Ӌ(j��)��2015 ���������Ϯa(ch��n)�� 4,712 �f������ 2014 ��p�� 2,319 �f�����O(sh��)Ӌ(j��)���Ϯa(ch��n)���_(d��)�� 18.1 �|������(sh��)�H�����Ϯa(ch��n)���_(d��)�� 20�|���� ��Ӌ(j��)�a(ch��n)�� 2015 �����L 2%�� ˮ�������ꌍ(sh��)�H�a(ch��n)�ܸ��������^ 6 �|�������������µ�ͬ�r(sh��)�� ���o��(c��)�� �����ӡ�

2012-2015��ˮ���r(ji��)��ָ��(sh��)

2010-2015���҇�ˮ�����Ϯa(ch��n)��������

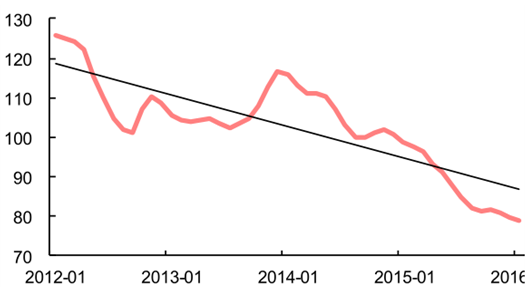

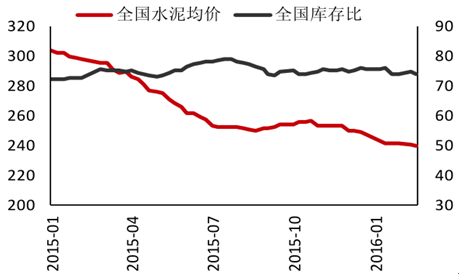

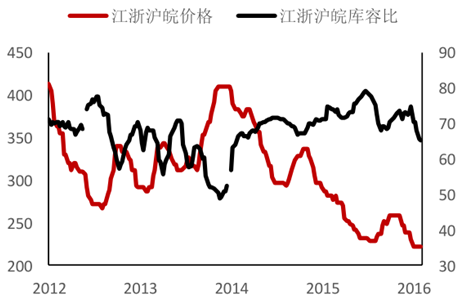

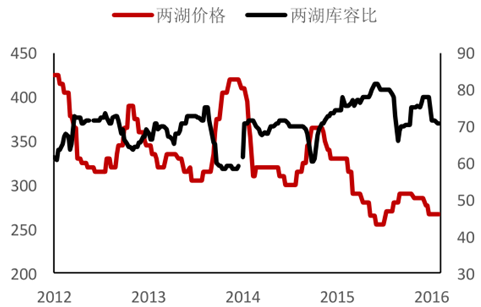

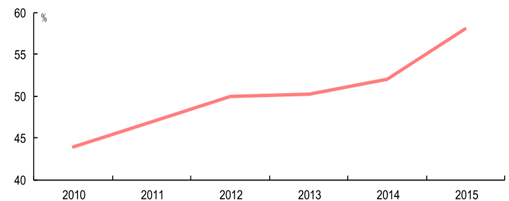

������ 2015 ���������ˮ���r(ji��)�������ˮ���r(ji��)��һ·�ߵͣ�����ȫƷ�N���r(ji��)�� 260 Ԫ/����ʎ����(d��ng)ǰ�͘�(bi��o)ˮ����r(ji��) 231.33 Ԫ���ߘ�(bi��o)ˮ����r(ji��) 247.33 Ԫ������ʼ�K���ָ�λ��ȫ�걣���� 70%���ϣ�Ŀǰˮ�����Ȟ�73.78%������ȥ��ͬ�ڵ� 72.62%��

2015��ȫ��ˮ���r(ji��)���c�����߄�

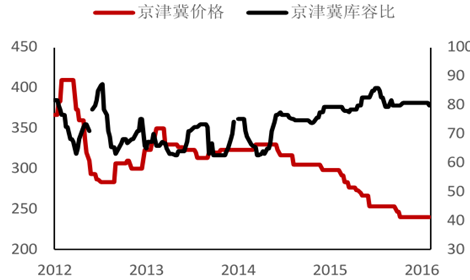

����ˮ���r(ji��)���c������r

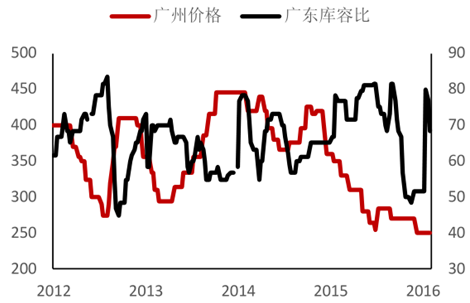

�V��ˮ���r(ji��)���c������r

�|��ˮ���r(ji��)���c������r

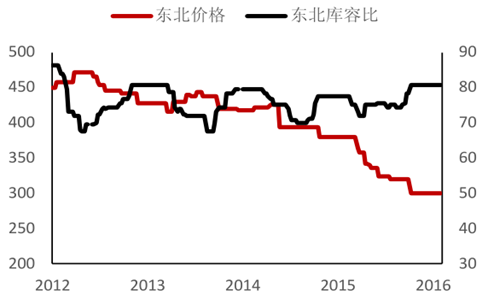

�������ˮ���r(ji��)���c������r

�ɺ�ˮ���r(ji��)���c������r

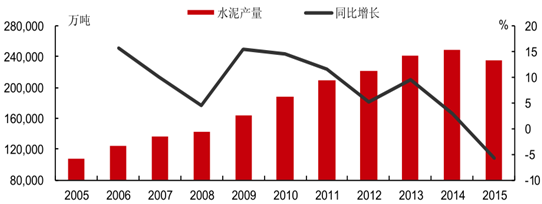

����ˮ��a(ch��n)���� 1990 ���ԁ��״��½� �����ИI(y��)�ĸ�δ�_(d��)�A(y��)�ڡ����ں��^��(j��ng)��(j��)���L�ž���ˮ������ή�s���҇���ˮ��a(ch��n)���� 25 ����״ηž���2015 ��ˮ��a(ch��n)�� 23.48 �|������ 2014 ��p�� 1.3 �|�����a(ch��n)���½��� 5%��

2005-2015���҇�ˮ��a(ch��n)��

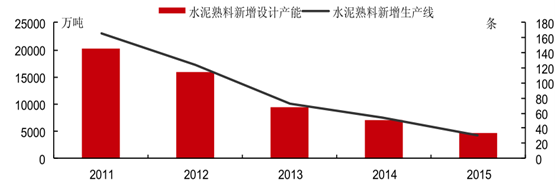

��������(j��)�Ї�ˮ���f(xi��)��(hu��)�y(t��ng)Ӌ(j��)��2015 �����(n��i)���c(di��n)�� 31 �l���a(ch��n)����ˮ��������a(ch��n)������ 4,712 �f��������ʡ������ˮ���^ʣ�a(ch��n)�������䌍(sh��)�����^���������f���������͔M�ڽ��Įa(ch��n)���(xi��ng)Ŀ��ʹ���ИI(y��)�ĸ��y�ȼӴ� �a(ch��n)���^ʣ��r�£����ִ�Ҏ(gu��)ģˮ���(xi��ng)Ŀ���O(sh��)�Ա��˜�(zh��n)���ӄ��˹��o�^ʣ���档

2011-2015���҇�ˮ�������O(sh��)Ӌ(j��)�a(ch��n)�ܺ��������a(ch��n)��

�������N����������� 2015���N������ͬ�Ƚ��� 9.40%���ИI(y��)�N�����뿂�~�_(d��) 8,897 �|Ԫ��ˮ���N���~��ߵĵ^(q��)���A�|�����ϣ��N�������� 2,927 �|Ԫ�� 2,619 �|Ԫ��ռ�ȷքe�� 32.91%�c 29.44%������^(q��)�H���ϵ^(q��)�Ա����N�����������L���c���л����������

2015���҇�����^(q��)ˮ���ИI(y��)�N��������r

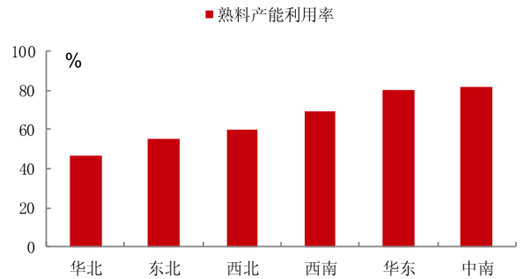

�^(q��)���N�����루�|Ԫ��ͬ�����٣�%����ռ���أ�%��ȫ��8,897-9.40100.00�A��662-22.737.44�|��834-16.699.38�A�|2,927-12.0532.91����2,619-6.3429.44����1,3357.8415.01����517-13.295.82������ 2010 ���ԁ����҇�ǰʮ�Ҽ��F(tu��n)��I(y��)ˮ�����ϼ��ж�ʼ�K����ߣ�2014 ��ǰʮ�ҹ�˾���Ј�ռ�����_(d��) 52%��2015����ռ����ߵ� 58%�������������Һ͵^(q��)��ˮ���ИI(y��)�����ں�˥���ڵı��F(xi��n)���l(f��)�F(xi��n)�҇�ˮ���Ј����ж�߀����߿��g�� �_(t��i)���ɴ����^�_(t��i)��́������_(t��i)���Ј���ռ�Ⱥ�Ӌ(j��)Ŀǰ���^70%��ǰ�Ĵ���I(y��)ռ���_(d��)�� 90%���҇���С��ˮ����I(y��)���࣬�|(zh��)���ͭh(hu��n)��ˮƽ�д���ߣ���ȥ�a(ch��n)�ܵĿ��g��

2010-2015�҇�ǰʮ�Ҽ��F(tu��n)��I(y��)ˮ�����ϼ��ж���r

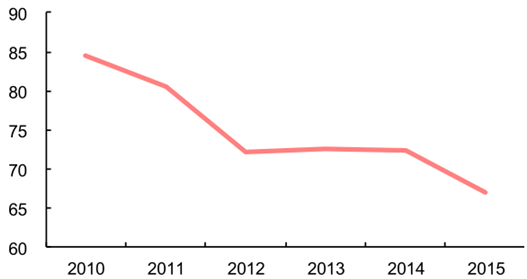

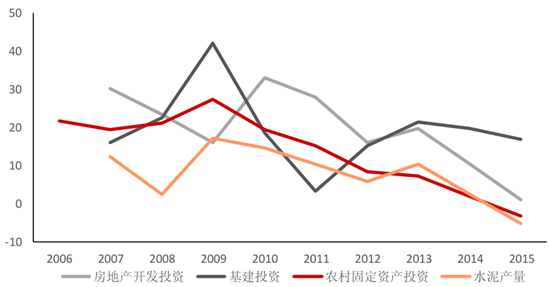

����ˮ�������Դ��Ҫ�з��خa(ch��n)Ͷ�Y������Ͷ�Y���r(n��ng)��̶��Y�a(ch��n)Ͷ�Y���Ěvʷ��(sh��)��(j��)������ˮ���������ٵIJ���(d��ng)�c���خa(ch��n)Ͷ�Y�����P(gu��n)(li��n)���������r(n��ng)��Ͷ�Y���١�2015 �귿�خa(ch��n)Ͷ�Y������ 10%�E���� 1%���r(n��ng)��̶��Y�a(ch��n)Ͷ�YҲ���� 1998 ����״�ؓ(f��)���L���@Ҳ���ֽ����ˮ������ 24 ����״�ؓ(f��)���L��ԭ��

2006-2015 ����(xi��ng)Ͷ�Y�����cˮ���������ٵČ���

1995-2015 ����(xi��ng)Ͷ�Y����(y��ng)��ˮ��ʹ�Ï�(qi��ng)��

����2016 �ꌦ��2015 ����f�� �A(y��)Ӌ(j��)ˮ�������^��ĪM�x����Ͷ�Y���^�m(x��)���� 6.9%�����١����خa(ch��n)Ͷ�Y�ܵخa(ch��n)�N�۵�����(d��ng)���A(y��)Ӌ(j��)��(hu��)������ 4.5%�������ͳ��(zh��n)�����r(n��ng)������Ӱ푣��r(n��ng)��Ͷ�Y�A(y��)Ӌ(j��)߀��(hu��)�»� 3%���ϡ����]ˮ��ʹ�Ï�(qi��ng)�ȵ��½��� 2016 ��ˮ������ͬ���»� 2%�ԃ�(n��i)����� 2015 ����һ�����ơ�

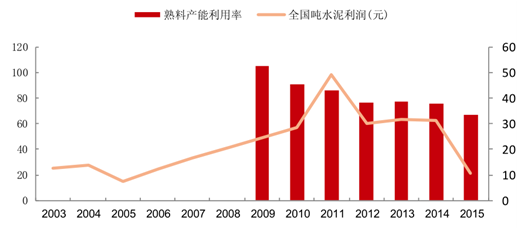

����ˮ���ИI(y��)������ˮƽͬ�a(ch��n)��������ϢϢ���P(gu��n)��2012-2014���mȻ�����в���(d��ng)�������o�����ʹ���ИI(y��)�a(ch��n)�������ʾS���ڸ�λ����I(y��)������ˮƽҲ���ԾS��������λ�Z��2015 ���ИI(y��)��������»�������?y��n)鹩�o�]�и��S����(d��ng)����(d��o)�®a(ch��n)���������»��� 67%���҂��J(r��n)��δ������IJ���(d��ng)څ��ƽ�����a(ch��n)�������ʻص� 2014 ���ˮƽ��76%�� ����ô�ИI(y��)��ӯ�������͕�(hu��)�֏�(f��)��

1995-2015����(xi��ng)Ͷ�Y����(y��ng)��ˮ��ʹ�Ï�(qi��ng)��

����ˮ���ИI(y��) 2015 ��ĩ���Ϙ�(bi��o)�Q�a(ch��n)�� 18.1 �|������(sh��)�H�a(ch��n)�ܼs 20 �|����2015 �����Ϯa(ch��n)�� 13.3�|���� ��(sh��)�H�a(ch��n)���^ʣ 6.7 �|���� 2016 ���A(y��)Ӌ(j��)�������Ϯa(ch��n)�ܹ�Ӌ(j��) 3500 �f���� ���o���Ӽs 2%���A(y��)Ӌ(j��) 2016 ������� 23 �|�����½� 2%�� ������(j��)�y�㣬������豣�֬F(xi��n)��Ҏ(gu��)ģ���t�֏�(f��)�� 2014 �� 76%�Įa(ch��n)�������ʣ���Ҫһ������̭���Ϯa(ch��n)�ܼs 3 �|�������]��ÿ������Ĝp�٣�ÿ�깩�o߀��p�� 1~2%��

2015 ���ˮ�������O(sh��)Ӌ(j��)�a(ch��n)��Ҏ(gu��)ģ�ֲ�

2015 ����^(q��)�����Ϯa(ch��n)����������r

��������(j��)ˮ���ИI(y��)�f(xi��)��(hu��)����Ĺ��o��(c��)�ĸィ�h��ˮ���ИI(y��)�a(ch��n)����̭��Ŀ��(bi��o)�� 2500t/d ���µ����Ϯa(ch��n)�ܣ�5 �|���� �����c(di��n)�� 2000t/d ���µĮa(ch��n)�ܣ��s 1 �|���� �����^���^(q��)��ˮ�����Ϯa(ch��n)�������ʣ��A���͖|���քeֻ�� 46.5%�� 55%���a(ch��n)���^ʣ��r����(y��n)�ء��A(y��)Ӌ(j��)��̭�a(ch��n)�ܵĵ�һ����(hu��)���A���͖|���^(q��)���푡��A���͖|���^(q��)�� 2500t/d ���µ����Ϯa(ch��n)�ܷքe�� 2500 �f���� 3300 �f�������������(sh��)ʩ�����p��ȫ�����o 1.3%���^(q��)�o�քe�p�� 10%�� 33%��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ��a��һ��һ�O(sh��)Ӌ(j��)�����f�_(d��)���ʽ�Ƶ��Ծ���(zh��n)Ʒ�Ƒ�(zh��n)���Ƅټ�(x��)���Ј�

- �ǻۻ���������f�_(d��)���ʽ�Ƶ��Ͷ�Y�c�\(y��n)�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o(h��)���á�������

- �a(ch��n)����ጷ� ��懃r(ji��)���?q��)����m(x��)̽���M(j��n)��

- �~�r(ji��)��(chu��ng)�vʷ�¸� �����y�����{(di��o)�~�r(ji��)�A(y��)��

- ��ѩ�����ɞ鼤���l(xi��ng)�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- ���뽛(j��ng)��(j��)������(hu��)�h�ڱ����e�� ��(x��)��ƽ�l(f��)����Ҫ�vԒ

- ���ҹܾW(w��ng)���F(tu��n)۷�����m������ԭ�ܵ���Ӌ(j��)ݔ��ԭ�ͳ�2�|��

- �҇�5G��վ����(sh��)�_(d��)475.8�f��(g��)

- AI�ᳱ�£��惦(ch��)�a(ch��n)�I(y��)ӭ��������(j��)���ڡ�

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�ˮ���ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2