-

2016���Ї���Ԫ�늳��Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

2016/9/11 10:49:10����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ����Ԫ�늳���ָ���O���ϰ������i�������X���늳ء��������O���ϵijɷֲ�ͬ����Ԫ�늳ص������ܶȕ�������ͨ�������F�늳ء���Ԫ�늳خa(ch��n)�I(y��)朿Ƽ�����2015������l(f��)���ġ��������c(di��n)�аl(f��)Ӌ������Դ��܇���c(di��n)��헌�(sh��)ʩ������������Ҋ�壩���У������������Ԫ�늳���ָ���O���ϰ������i�������X���늳ء��������O���ϵijɷֲ�ͬ����Ԫ�늳ص������ܶȕ�������ͨ�������F�늳ء�

��Ԫ�늳خa(ch��n)�I(y��)�

�����Ƽ�����2015������l(f��)���ġ��������c(di��n)�аl(f��)Ӌ������Դ��܇���c(di��n)��헌�(sh��)ʩ������������Ҋ�壩���У������“����늳صĆ��w������2015����_(d��)��200�ߕr/�����2010�����һ����2020���_(d��)��300�ߕr/������wˮƽ�����ڇ��Hǰ�����ԃ�(n��i)”�ľ��wĿ��(bi��o)�������F䇵���Փ�����ܶ���100-150wh/kg,����Ԫ�늳t���ӽӽ����@һָ��(bi��o)����ˏ����ߌ��棬��Ԫ�늳ؿ��Կ�����δ���l(f��)չ����ͬ�r�ļ��g(sh��)�����Ͽ��]����Ԫ�늳������ܶȸߣ�늳ذ���ȫ�Կ��ԝM����ͨ����܇���ڿ�܇��Ҳ�����Lԇ����ˣ���Ԫ�늳سɞ�δ���l(f��)չ����

��Ԫ�늳������ܶ������D

����ȫ��������늳؏S�̱������¡�LG�����ǣ����õ�����Ԫ�·�������⣬��˹���¿�܇��Model 3�Լ��ȁ����Ƴ���“��”��������Ԫ�늳أ�ʾ��Ч��(y��ng)�����Ӈ���(n��i)��Ԫ�늳صij�����

2015��ȫ��10���늳ع���(y��ng)��

��������(n��i)�늳ص������Ԟ������F䇣�������Ԫ�늳��ڇ���(n��i)����Դ��܇�b�C(j��)��ռ�������@��ߡ������ڌ���܇�ͳ���܇��ռ����ߣ��ڿ�܇��ռ���Ե͡�

��Ԫ늳�/�����F�늳���늄���܇�b�C(j��)ռ��

��Ԫ늳��ڸ��늄���܇�b�C(j��)ռ��

������늄���܇������;���֞��܇������܇������܇���ļ�늄���܇��(x��)��܇�́����ɷN����늳�ռ�ȣ���܇�I(l��ng)��: ��Ҫ�Դ��d�����F�늳؞�������؛���_(d��)7.66Gwh��ռ�ȼ�늄ӿ�܇늳�����84%������(y��ng)��Ԫ����늳H1.18Gwh��ռ��12.9%������������(�i��䇡�懚�늳ص�)늳����_(d��)0.3Gwh��ռ�ȃH3%������܇�I(l��ng)��늳��������Ԫ���Ϟ�����늳س�؛���_(d��)1.93Gwh������(y��ng)�����F�늳س�؛��1.33Gwh���������H0.6Gwh������������늳طֲ��У��t��Ҫ���i���늳أ���؛���H0.04Gwh��ռ��1%�Ј�������܇�I(l��ng)��늳���ͷֲ��ڳ���܇��ƣ�����Ԫ늳؞������c�����F�늳�ռ�������߳�؛���քe��1.1Gwh��0.67Gwh��

2015 �꼃늄��I(l��ng)��ͬ����늳خa(ch��n)���ֲ�

2015 ����Ԫ�늳؝B��

��������늳�������������Ԫ�늳��ڳ���܇�͌���܇�������ѽ�(j��ng)���^�����F�늳أ����ڿ�܇���������F���ռ��(j��)��Ҫ���֡���Ҫ�����Ԫ�늳ر��������������F䇣����ǰ�ȫ�ԅs���������F䇡�����ڱ�����Ҫ���^�ߵij���܇�͌���܇����Ԫ�늳��\(y��n)���^�࣬���ڰ�ȫ��Ҫ���^�ߵĿ�܇�I(l��ng)�������F���ռ������

���������2015��ȫ��Ĕ�(sh��)��(j��)�y(t��ng)Ӌ�����Ј�������Ҫ�����°��걬�l(f��)�������ǵ��ļ��ȣ��μ��ȵ��N��ռ��ȫ���N����58.8%��һЩ��I(y��)�����s����ĩ���ƺ����a(b��)�N����(d��o)��12�·�����Դ��܇�Įa(ch��n)���_(d��)��9.98�f�v��ͬ�����L3����

�Ї�����Դ��܇2015 ���¶Ȯa(ch��n)��

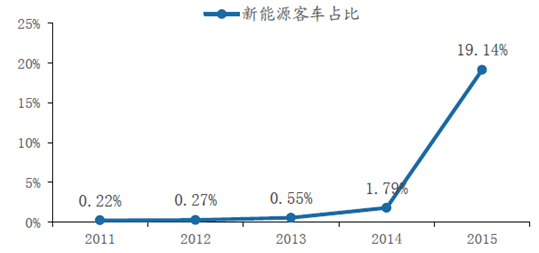

��������Դ��܇�a(b��)�N����̼��ИI(y��)�l(f��)չ�����y(t��ng)��܇���ٳ��m(x��)�ž���������Դ��܇�_ʼ�l(f��)����2015��a(ch��n)��������ռ��19%��

�҇�����Դ��܇�ڿ�܇�НB�ʣ���������

�����_�a(b��)��(d��o)���a(b��)�N�����½�������Ӱ��^��2015������Դ��܇���F(xi��n)����ʽ���L���_�a(b��)���}����ˮ�棬����늄�܇�S�����U�\(y��n)�I��˾����ѭ�h(hu��n)ʹ��늳ؽM�b����܇��ʽ�����ٳ�࣬�_ȡ����������Դ��܇�Ĵ����a(b��)�N���°�W(w��ng)��������܇���{(di��o)���Ⱥ���ǰ�壬���A(y��)Ӌ�N���Ԍ�ͬ���»���ԭ�W(w��ng)������������1800Ԫ/��늘�(bi��o)��(zh��n)�a(b��)�N��6-8��8-10�Ŀ�܇�a(b��)�N�~�����{(di��o)��50%���¾W(w��ng)��������6-8��8-10�Ŀ�܇������(bi��o)��(zh��n)܇���a(b��)�N����(sh��)�ɬF(xi��n)�е�0.5/0.8�����{(di��o)��0.3/0.6�����°淽��6-8��8-10�Ŀ�܇�քe���{(di��o)40%��25%�����ڴ�ǰ�A(y��)�ڡ����°�W(w��ng)�������ѽ�(j��ng)����ԭ�в�Փ�Ƿ����挍(sh��)���H���a(b��)�N�Ϳ���ٍȡ�������̘I(y��)ģʽ������҂��A(y��)Ӌ2016������Դ��܇�N����ͬ���»���

����7�·�����Դ�M�x����܇�N�� 2.95 �f�_��ͬ�����L162%���h(hu��n)��6���»�13%������́�����7�²�늻�τ���9161�_��ͬ�����L51%���h(hu��n)�ȳ�ƽ����늄ӳ���܇2.03�f�_��ͬ�����L293%���h(hu��n)���»�18%����1~7������Դ����܇���N��15�f�_��ͬ�����L140%�����м�늄�10�f�_��ͬ�����L184%����늻��5�f�_��ͬ�����L82%�����w���ԣ�����Դ����܇�ИI(y��)�^�m(x��)�S�ֽ��������ĸ������L��

����2016���ϰ��꼃늄ӌ���܇?y��n)�Ӌ�N���_(d��)��6433����ͬ�����L148%������ǰ5������Ӌ�N��4010����6�·��N���@���������_(d��)��2423�v��ͬ�������_(d��)��181%���h(hu��n)������400%����2016���ϰ����N���Hռ15��ȫ���N��14%�������A(y��)�ڡ�

1H15 ��1H16 ��܇����Ӌ�a(ch��n)������

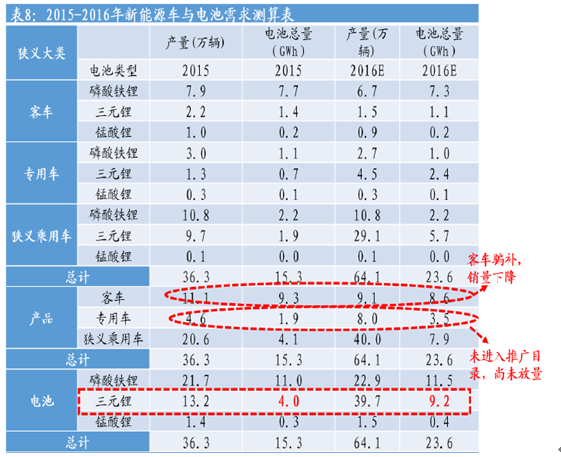

����2015������Դ܇��늳����M(f��i)���s��15.3GWh�����п�܇ռ9.3GWh������܇ռ1.8GWh���M�x����܇4.1GWh�����O(sh��)�W(w��ng)���a(b��)�N�{(di��o)��������أ��҂��J(r��n)���܇���M(f��i)����?q��)��»��?.6GWh���M�x����܇���M(f��i)���_(d��)��8GWh������܇���M(f��i)���_(d��)��3.5GWh��2016��늳ؿ��������s��20.1GWh��2016���҂����O(sh��)��Ԫ�늳��ڪM�x����Դ����܇�����M(f��i)ռ����46%��������70%���ϣ�ͬ�r�ڿ�܇��ռ�������½�������܇ռ������70%���t��Ԫ�늿��������L��9.2GWh���^2015�N�����Lһ�����ϡ�

2016 ����Ԫ�늳ؿ�����y��

2016 ����Ԫ�늳ؿ�����y��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- ���I(y��)����Ϣ�������Ƅ�늄�����܇���a(ch��n)��I(y��)��(y��u)���a(ch��n)Ʒ

- ��a�����Юa(ch��n)��ͥ�þ������f�_(d��)���ʽ�Ƶ���γɞ�ȫ�����M(f��i)����������

- �þ����W(xu��)�ٶ��x���f�_(d��)���ʽ�Ƶ��ԡ���(f��)�ψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_(d��)���ʽ�Ƶ��_��ͨ���a(ch��n)Ʒ�ġ���(n��i)�ݸ������r��

- ��AI��耣������B(t��i)���˼�����x���\(y��n)�I�̔�(sh��)�ǻ��S�w

- �Ը����ƾ�?j��n)?sh��)��δ����˼����y���\(y��n)�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����C(j��)Ʊ����������

- ���ޟ���(n��i)������ס�ο� ���Ļ����������Ļ����o(h��)�c���аl(f��)չ��(sh��)�F(xi��n)�p�A

- ȫ��Ⓓ���(y��ng)��������c�r�����A���_��

- �ಿ�T����ӏ�(qi��ng)��(sh��)��(j��)Ҫ�،W(xu��)�ƌ��I(y��)���O(sh��)�͔�(sh��)���˲���齨�O(sh��)

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї���Ԫ�늳��Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2