-

2016���Ї�HMI�ИI�Ј�Ҏģ�A�y

2016/9/30 10:35:39����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���˙C���棨 HMI�������B�ӿɾ������������׃�l����ֱ���{�������x���ȹ��I�����O�䣬�����@ʾ���@ʾ��ͨ�^ݔ���Ԫ�����|�������I�P����˵ȣ����빤��������ݔ�����������F���c�C����Ϣ�����Ĕ����O�䡣�˙C������Ӳ����ܛ���ɲ��ֽM�ɣ���Ҫ�֞��������˙C���棨 HMI�������B�ӿɾ������������׃�l����ֱ���{�������x���ȹ��I�����O�䣬�����@ʾ���@ʾ��ͨ�^ݔ���Ԫ�����|�������I�P����˵ȣ����빤��������ݔ�����������F���c�C����Ϣ�����Ĕ����O�䡣�˙C������Ӳ����ܛ���ɲ��ֽM�ɣ���Ҫ�֞��ı��@ʾ�����|������ƽ����X���

�������I�����I��� HMI �aƷ�Ǟ��˽�Q PLC ���˙C�������}���a���ģ����߂�˜ʴ���ͨӍ�����⣬߀���оW�ڡ����ڡ� USB �ڵȔ����ӿڵĹ��I�����O�䡣��׃�l����ֱ���{�������ؿx���ȶ������B���˙C����aƷ�����F�˙C�������˙C�������鹤�I�Ԅӻ����aƷ��������ͨ��ȡ�Q�� PLC���C��ҕ�Xϵ�y����������׃�l�����������������c PLC �M��ͨӍ�Ą��������b�õ�����

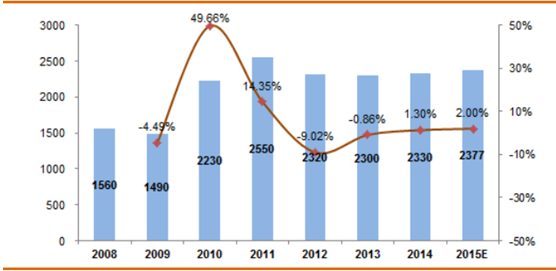

�������yӋ���ܽ���Σ�CӰ푣����� HMI �aƷ�Ј��� 2009 ���M��ȣ����S����“���f�|”Ͷ�Y�̼�Ӱ푣��� 2010 �ꌍ�F���K�������� 49.66%�������|�������ٸ����ı��@ʾ����ƽ����X�����Ј����~���^ 70%����Ҫԭ�����ܼ����Cе�Ͱ��b�Cе�� OEM �ИI���ӡ� 2011 ���҇� HMI �Ј�Ҏģ�_��25.50 �|Ԫ��ͬ�����L 14.35%��֮���S��ȫ�������Ї��������ٵķž������Ȯa�I�Y���{���ij��m�� �c PLC���ŷ��ȮaƷ��ƣ� 2012 ���Ј�Ҏģ�»��� 23.20�|Ԫ��ͬ���½� 9.02%�� 2013 ���mȻ�a�I���������� HMI �ĮaƷ�N���������ڃr�����ң�ʹȫ���Ј�ҎģС���½��� 23.0 �|Ԫ��ͬ���»� 0.86%������ OEM �ИI�r���½��^�����@��ʹ HMI �Ј�Ҏģή�s�� 16.62 �|Ԫ��ͬ���»� 1.2%�� 2014 �꣬�Ї� HMI �Ј�Ҏģ�� 23.3 �|Ԫ��ͬ��С�����L 1.3%�����^���棬���Ƚ������Љ������ИI���棬�Ј��������ң� HMI �Ј��и߶��������࣬�ı��@ʾ���Ј����@���Fή�s���|�����Ј��^�m���L�����ͶˮaƷ�r�����ң�ƽ����X�Ј�δ�팢���ӡ�

�Ї� HMI �Ј�Ҏģ�����L�A�ڣ����fԪ��

��Դ�����_�Y������

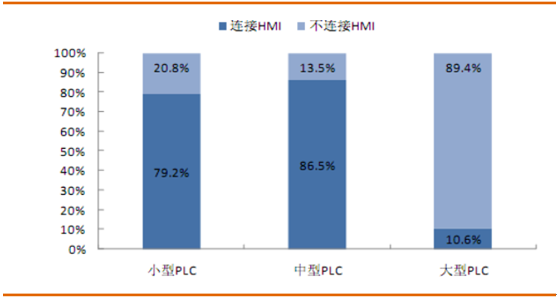

�������� HMI �Ĺ��ܞ錍�F���c�C������Ϣ�������ڹ��I�F�������Ŀ��������� PLC�� DCS�� PC-Based������ߵ��˙C��Ϣ������Ҫ�ɹ��I��X��ɡ��M��һ�� DCS ϵ�y�����õ�һ�������� HMI�����@���� HMI ��Ҫλ�ڬF���ӣ�ֱ���B�ӵ���Ȼ�� PLC����� HMI �c PLC ���ھo�ܵ��P��������I���{�飬�ڇ��ȵĹ��I�F�����ӽ� 80%��С�� PLC�����^ 85%������ PLC �� 10%�Ĵ��� PLC �����B�� HMI �aƷ�����ԣ� 1�� HMI ���Ј��߄��c��С�� PLC �Ј�����һ�£��� 2��������С�� PLC �đ����I��Ҳ������ HMI �đ����I����OEM �ИI�ļ����Cе���C�������b�Cе�ȣ��� 3�����^ 80%�� HMI �aƷͨ�^���N�����M����K�Ñ����� 4�� OEM �Ј�����Ҫ�Ñ���ُ�I�˳��^ 70%�� HMI �aƷ��

�Ї���� HMI �aƷ�c PLC ���P�ȷ���

��Դ�����_�Y������

����HMI �đ����ИI�����cС�� PLC һ�¡� HMI ������aƷ�У��ı��@ʾ��ʹ�õ��^�٣����Ї����ؾW�yӋ�� 2014 ���Ј����~ֻ�� 2.1%�����^������Cе�O�䶼�����|���������˙C�����O�䣬���~ռ 81.5%���ٔ��߶ˏ��s���O�����ƽ����X���ƣ����~�� 16.4%�����|������ʹ���У�Ŀǰ���� OEM �ИI�������еͶ��O�����и߶��O���^�ɵ�څ�ݣ� ��˳ߴ�Խ��Խ��ɫ��Խ��Խ�S����

2013-2014 ���Ї� OEM �ИI HMI �Ј�Ҏģ�����L

��Դ�����_�Y��������

�M�S���� 2013 �� HMI ���L�ʣ��v�S���� 2014 �� HMI ���L�ʣ����ݴ�С�������ИI 2014 �� HMI �Ј�Ҏģռ�ȓ��Ї����ؾW�yӋ�������� HMI �Ј���ֻ����]��׃�����ɚW�����ձ����_������ꑹ����̹�ͬ���c�Ј��������������T�ӡ�����Ȃ��y�Ԅӻ��ИI�I����I��Ҳ�� Pro-face��������ӵ� HMI �I��Č��I����S�̣�ͬ�r߀ӿ�F��������ͨ�B���Ž�늚�ȇ��ȏS�̡� 2012 ���_ʼ��������༯�Б������и߶��Ñ��ĚW��Ʒ�����J�R���Ї��еͶ��Ј�������Ҏģ�������Ƴ������� HMI�M��������еͶ��Ј���ʹԓ�Ј��������Ӽ��ҡ����⣬���ڳɱ����͡��������ӡ��������Ե�����Ӱ푣� 2012 �� HMI �Ј�����aƷƽ���r�������½���ƽ����X���|�������ı��@ʾ��ƽ���ۃr�քe�½� 1.9%�� 2.0%�� 1.8%�� 2013����ܿ͑��Y��o��������Y��׃�����������漤�ҵ�Ӱ푣���aƷƽ���r���^�m�½��������քe�� 5.9%�� 8.4%�� 11.4%��

2014 �� HMI �Ј� TOP10 Ʒ�Ƽ��ж��Mһ����ߣ��� 75.0%������ 76.6%������ǰ������ַ������քe�����T�ӡ� Weinview�����]���� Pro-face���Ј����~��Ӌ�_ 39.5%������ 8.8 ���ٷ��c�� HMI �Ј���Ҫ�S���У��ϝq���� 4 �ң��քe�����T�ӡ� Advantech�� Weinview ���Ž�늚⡣ 2014 �� HMI �S���挦�������ҵ��Ј����e�O�Ƴ���Ʒ������ԭ�ЮaƷ��ͬ�r��ͨ�^�r�����Ј��I�N������Ʒ��֪���Ⱥ��Ј����~��δ���S�������ӄ����aƷ�r��������Mһ���½����g��

�M�ܸ����ӄ������� OEM �S�̺���K�Ñ�����Aһվʽ���գ���˱�����̏Ć�һ�ĮaƷ�N���D�͞��ИI��Q�����ṩ�̣�ʹ�����T�ӡ����⡢�_�_���Ž�늚�ȼ��N�ۮaƷ�������ṩ�ИI���w��Q��������I�ľC�ϸ������õ��Mһ���w�F��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- ��a�����Юa��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���aƷ�ġ����ݸ������r��

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- ȫ��Ⓓ�����������c�r�����A���_��

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2