-

2016���Ї�̼����Ј��\�I�F(xi��n)����δ��ǰ�������A(y��)�y

2016/10/16 10:39:57����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

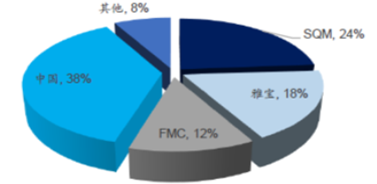

������ʾ��ȫ��䇹��o���m(x��)�߶ȉŔ��B(t��i)�ݣ�2015��ȫ����}�a(ch��n)����16.3�f����ͬ�����L5.8%�������uˮ�S��——SQM���ű���FMC ��ȫ����Ј����~�зքeռ��24%��18%��12%����Ӌռ��(j��)��ȫ����Ј�54%�ķ��~�����201����ȫ��䇹��o���m(x��)�߶ȉŔ��B(t��i)�ݣ�2015��ȫ����}�a(ch��n)����16.3�f����ͬ�����L5.8%�������uˮ�S��——SQM���ű���FMC ��ȫ����Ј����~�зքeռ��24%��18%��12%����Ӌռ��(j��)��ȫ����Ј�54%�ķ��~�����2014��61%�ķ��~����Щ�S�»���һ�ҵVʯTalison�����R䇘I(y��)�ֹ�51%���ű��ֹ�49%���������Ї�����������ռ�ʼs30%�������uˮ+һ�ݵV��Ӌ����(y��ng)��ȫ��s84%���Ј���

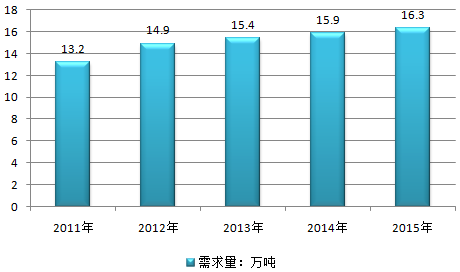

2011-2015��ȫ��̼����ИI(y��)�a(ch��n)��

�Y�ρ�Դ�����_�Y������

����2015����ИI(y��)�ٻ��R�ţ�����������^�����p�a(ch��n)����������a(ch��n)��I(y��)����l(f��)�������ИI(y��)���M���߲��ࡣ2015�Ї�����a(ch��n)��I(y��)�Ŀ����oռ����������ʣ������a(ch��n)��I(y��)��ռ�ȏ�2%������8%�����������^���⣬�y���YԴ��Orocobre Limited�@�ɼ�䇘I(y��)���F���l(f��)չ�����ڴ���

2015���Ї�ȫ��䇹���(y��ng)���

�Y�ρ�Դ�����_�Y������

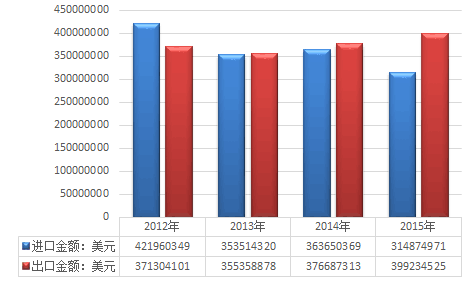

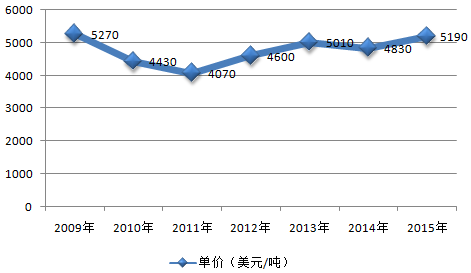

2012-2015��ȫ��̼����M�����Q(m��o)����r

�Y�ρ�Դ��(li��n)�χ���(sh��)��(j��)����

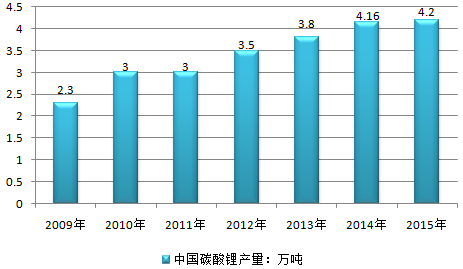

�����н�(j��ng)���Ԕ�(sh��)��(j��)���İl(f��)���ġ�2016-2022���Ї�̼�������u����Ͷ�Y��(zh��n)����ԃ��桷�@ʾ����(sh��)��(j��)�@ʾ��2014�꣬�҇�̼��䇮a(ch��n)����4.16�f����ͬ�����L9.5%��2015���҇�̼��䇮a(ch��n)��4.2�f����ͬ�����L1%��2015�꣬�҇��������2.2�f����ͬ�ȳ�ƽ�����������䇮a(ch��n)��3.35�f�����Ї�ռ��68%��

2009-2015���Ї�̼����ИI(y��)�a(ch��n)����r

�Y�ρ�Դ�����_�Y������

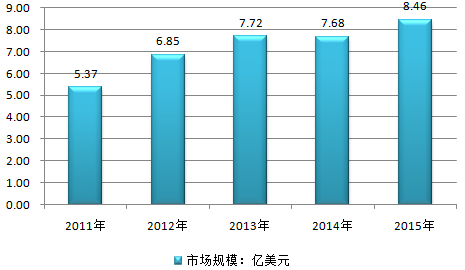

����2015��ȫ��̼����ИI(y��)�N���Ј�Ҏ(gu��)ģ�s8.46�|��Ԫ��ͬ��2014���7.68�|��Ԫ���L��10.2%��������ȫ��̼����ИI(y��)�N���Ј�Ҏ(gu��)ģ���D��ʾ��

2015������̼����N����r

�Y�ρ�Դ�����_�Y������

����2015��ȫ��̼����Ј�����16.3�f����ͬ��2014���15.9�f�����L��2.52%��������ȫ��̼����ИI(y��)������r���D��ʾ��

2015������̼����Ј�����

�Y�ρ�Դ�����_�Y������

2009-2015���Ї�̼����ИI(y��)������r

�Y�ρ�Դ�����_�Y������

����ȫ��̼��䇼��������a(ch��n)Ʒ����(y��ng)���s70%�����}���uˮ��䇣��s30%���ԵVʯ��䇡��mȻ��YԴ����ϡȱ�����߂佛(j��ng)���ɲɃrֵ����YԴ�߶ȼ������}�������I(y��)SQM��Rockwood��FMC����xʯ��I(y��)Talison��Galaxy�����̼��䇵�ȫ�r��(qu��n)����������������I(y��)��

2009-2015��ȫ��̼����ИI(y��)�r���߄�

�Y�ρ�Դ�����_�Y������

����2016 ��ȫ��Vɽ/�}���������a(ch��n)�ܞ� 4.42 �f���������}�������a(ch��n)�� 2.10 �f������Ҫ��Albemarle ������ La Negra ��}�S�_�a(ch��n)ؕ�I 5000 ����Orocobre ���_�a(ch��n)ؕ�I 7000 �����Vɽ�����a(ch��n)�� 2.67 �f������Ҫ�����y���YԴ�İĴ����� Mt Cattlin �Vɽ��(f��)�a(ch��n)���M�h䇘I(y��)�� MtMarion Ͷ�a(ch��n)��

����2017 ��ȫ��Vɽ/�}���������a(ch��n)�ܞ� 7.00 �f�������� Orocobre ���� Olaroz �}���_�a(ch��n) 9500��,����䇘I(y��) Cauchari-Olaroz �}���_�a(ch��n) 1.75 �f��������(n��i)���ɷ����µ��}�h䇘I(y��)�U�a(ch��n) 1.60�f���ȡ�

2016-2017 ��ȫ���}��/�Vɽ���Ҏ(gu��)�������a(ch��n)��

�Y�ρ�Դ�����_�Y������

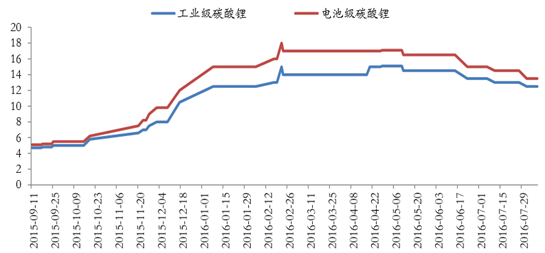

�������½��� 2016 �� 8 �� 8 �գ����I(y��)��̼��䇈�r 12.5 �fԪ/����늳ؼ�̼��䇈�r 13.5 �fԪ/������D��ʾ�����^������քe��ƽ�ͻ��� 10%�����^��2016������c�քe���� 17.2%�� 25%�����_�a�Y(ji��)��Ŀǰ��δ����������Դ��܇�a�N�����ٴ��Ӻ����������t�tδ�ܱ��l(f��)���@�nj�(d��o)������̼��䇃r��ƣܛ����Ҫԭ���簴�Ј��ձ��A(y��)�ڣ��������� 8��9 �·���m(x��)���_���S��̼��䇹��茢څ�o���Õr̼��䇃r�������ٴ��ϝq��

���I(y��)����늳ؼ�̼��䇳��S�r�߄݈D���fԪ/����

�Y�ρ�Դ�����_�Y������

�����V䇱�ֵ�ߵ�ȱ�c����늳ؼ�̼��䇣����a(ch��n)늳ؼ�̼��䇵ijɱ��^�ߣ����a(ch��n)���I(y��)��̼��� �tӰ��^С����Ŀǰ�ɹ��I(y��)���ӹ���늳ؼ�̼��䇵Ĺ�ˇ���^����죬�ҹ��I(y��)��̼��䇵ăr�� Ҳ�Ѵ�����L��

�������I(y��)���D(zhu��n)����늳ؼ��ijɱ���߲����^1�fԪ��Ҳ�Q��늳ؼ����I(y��)���ăr����̫��������̼��䇃r�����j��֮���_�ɳɱ��ɞ�����Ј���ֵ�^���Ҫ�����أ� ���oՓ�V䇱�ֵ�ߵأ��_�ɳɱ���������ڮa(ch��n)Ʒ�ۃr��

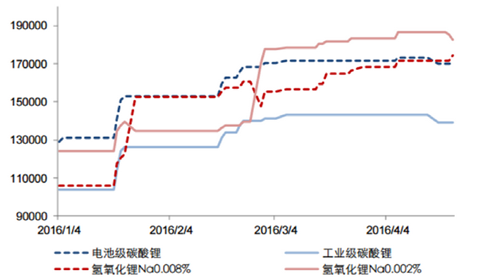

늳ؼ�̼��䇃r�����ϝq

�Y�ρ�Դ�����_�Y������

������늳������DŽ���늳س�؛���������ӣ�̼����Ј�����Ѹ��������2015��̼ ��䇹��oȱ���_1.5�f����������(y��ng)���(q��)�Ӄr���ڵ��ļ����M���������ͨ�����a(ch��n)Ʒ�r ����15���4�fԪ/�����ң������ϝq��16-17�f��ˮƽ��

����2016�_���ԁ����r�����m(x��) 2015���߄��Mһ���ϝq��S��ƽ��(w��n)��Ŀǰ늳ؼ�̼��䇃r����16-17�fԪ/�����ҡ����ɂ�����(n��i)�늾��^��ُ�r�����ƽ��(w��n)�����S������Դ��܇�a�N��������Լ���Ԫ늳ؑ�(y��ng)�÷��_���������ٴ̼�̼����������L������(j��)�����P(gu��n)ϵ���Լ��ИI(y��)������ڳ��m(x��)�������A(y��)Ӌ̼��䇃r��δ�팢�S��ƽ��(w��n)���ϝq��

2016���Ї����I(y��)���c늳ؼ��a(ch��n)Ʒ�r���߄�

�Y�ρ�Դ�����_�Y������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I(y��)����Ϣ�������Ƅ�늄�����܇���a(ch��n)��I(y��)��(y��u)���a(ch��n)Ʒ

- ��a�����Юa(ch��n)��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �þ����W(xu��)�ٶ��x���f�_���ʽ�Ƶ��ԡ���(f��)�ψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���a(ch��n)Ʒ�ġ���(n��i)�ݸ������r��

- ��AI��耣������B(t��i)���˼�����x���\�I�̔�(sh��)�ǻ��S�w

- �Ը����ƾ֔�(sh��)��δ����˼����y���\�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ���ޟ���(n��i)������ס�ο� ���Ļ����������Ļ����o�c���аl(f��)չ���F(xi��n)�p�A

- ȫ��Ⓓ���(y��ng)��������c�r�����A���_��

- �ಿ�T����ӏ���(sh��)��(j��)Ҫ�،W(xu��)�ƌ��I(y��)���O(sh��)�͔�(sh��)���˲���齨�O(sh��)

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�̼����Ј��\�I�F(xi��n)����δ��ǰ�������A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2