-

2016���Ї����ИI�lչ�F��������Ј����g�A�y

2016/11/6 11:12:48����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��OFweek�t���WӍ ���ИI�lչڅ�ݿ������a�I�ڮ���ӭ���˼��ٰlչ�ڣ��ИI����ȸߡ�֧���ИI�����\�е���������������һ���˿����g���c�h����Ⱦ����˾���ı������t���������ڶ����������R�����U�����t������֧�����������������M�����Ї�OFweek�t���WӍ ���ИI�lչڅ�ݿ������a�I�ڮ���ӭ���˼��ٰlչ�ڣ��ИI����ȸߡ�֧���ИI�����\�е���������������һ���˿����g���c�h����Ⱦ����˾���ı������t���������ڶ����������R�����U�����t������֧�����������������M�����Ї����O���@�������������AӋ��δ���Ԍ��^�m�l�ͣ��Ķ��ƄӴ��a�I�ij��m�lչ��

һ���˿����g�����١��h����Ⱦ��߽����a�I��������

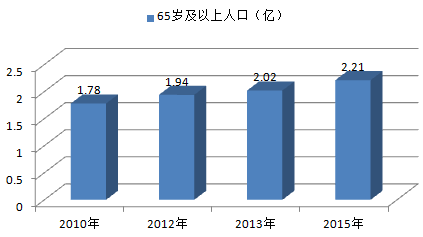

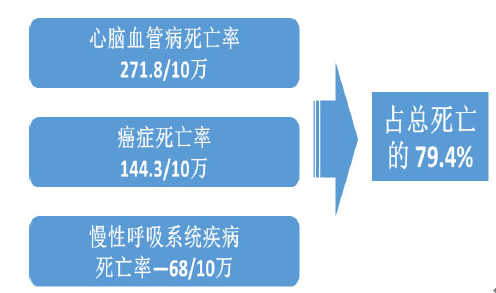

���g���c�h����Ⱦ�ɞ���a�I�lչ�ă������ء�2015���҇�65�q���������˿�ռ���_10.5%��2010���҇�����ƽ���A�ډ�����74.83�q��չ��δ�����˿ڵļ������g���c���������L���Ǵ�څ�ݡ��ڴ˱����£��B�ϡ����Բ��Ƚ������}���ܵ��V�����Pע��ͬ�r�����携���ĭh����r����������w���������^��ؓ��Ӱ푣��@Ҳ������˂�����������ҕ������ȫ�������{���@ʾ���^ȥ30���҇���Ⱥ�����[���˻���������75.6/10�f������91.24/10�f���c���B�h�������ʽ���P�ķΰ����ΰ����Yֱ�c�������������@����څ�ݡ���ˣ��˿����g���c�h�����}���Ӵ��a�I�lչ�ă������ء�

2010-2015���Ї����g�˿��߄�

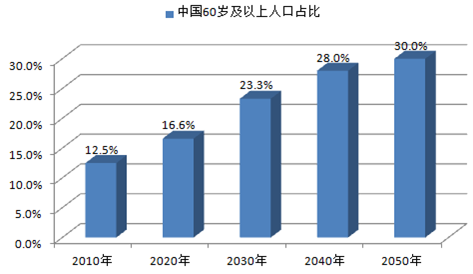

�Ї�60�q�������˿�ռ��څ�݈D

�Ї��˿ڷ����gռ�ȼ�GDP����

�����������R�����U�����M֧��

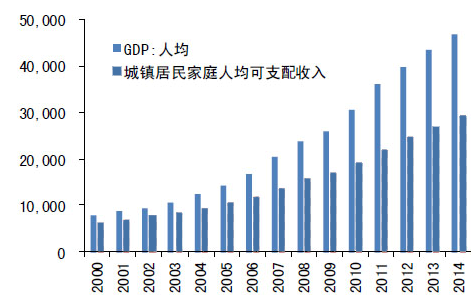

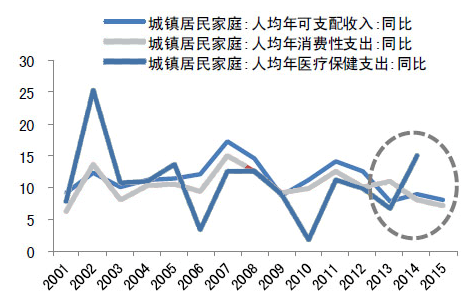

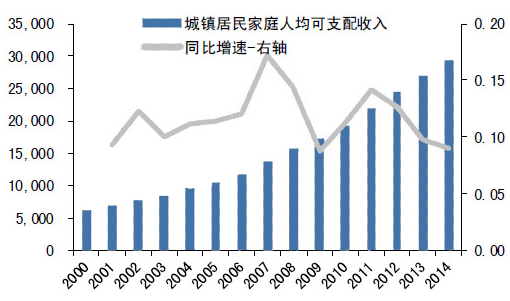

�҇������������������a�I�lչ�춨��ُ�I�����A�����H�lչ����@ʾ���˾�GDP���^6000��Ԫ�r���M����͵����M�������ڣ����������Ʒ���M���ɞ�����2011���ԁ����҇��˾�GDP���^6000��Ԫ�������֧��������m���L����2008��15��780Ԫ���ӵ�2014��29��381Ԫ�����S�������ӣ������t�����M֧�������^�������L��2011��2014�꣬��悾����t�������֧��������L�ʞ�10.66%�����ھ������M��֧��10.35%�����٣��ҽ�����ʬF���@����څ�ݣ�2014���t�������֧�����ٞ�14.91%���������8.01%�����M��֧�������c8.98%�ľ����֧���������١�

�˾�GDP�c�˾���֧��������m���L

2001-2015���Ї���悾����ͥ�˾����֧�����롢�����M��֧�����t������֧��

�������R�������c�^������Mһ����ʹ���a�I�İlչ�������|��������ʹ���˂����������˸��ߵ�Ҫ�h�������c������������l�˂��Ľ������}���ձ��Pע�������^�����Ҳʹ���t�����ݵ��ИI�M������M�A�Ρ�

�����������M�Ї��������O

ʮ����Ҏ�����h��“�����Ї�”���O��������ґ��ԡ�ʮ����Ҏ�����h��������M�����Ї����O����tˎ�l���w�Ƹĸ���ˎƷ�r�����t�����t�����tˎ�ӣ��������w���l�Ļ����t���l���ƶȺͬF���tԺ�����ƶȣ���ʩʳƷ��ȫ���ԡ��M��2016�꣬2��14�Շ������ϣ���������Ƅ��tˎ�a�I��������������Ҫ���m����Ľ������P���߳��_������a�I�İlչӭ�����������ڡ�

�����Ї�������c���P����

�ġ��Ї����Ј�Ҏģ���ٔU����δ���������L���g

1�����a�I���m�^�����L��14��Ҏģ�_2.5�f�|��2014���҇����a�IҎģ�_2.5�f�|Ԫ��2011-2014����ͺ����L��16.03%���xȡˎƷ���t����е������Ʒ���t�������^����w�ИIҎģ���L��ˎƷ�����ИI����ͺ����L��19%��2010-2014�����t����е�ИI����ͺ����L��30.50%��2010-2014��������Ʒ�ИI����ͺ����L��30.40%��2012-2014�����t�������ИI����ͺ����L��16.58%��2011-2014����

2009—2014���Ї��������ծa�I�Y������λ���|Ԫ��

2009—2014���Ї��������ծa�I�Ј�Ҏģ����λ���f�|Ԫ��

�ć��H���ȿ����҇����a�I�����^�����L���g���t�����棬�҇�ÿǧ����ֻͯ��0.5���t����������1.46�����մ˱������҇������t��ȱ������20.8�f���t�����ݷ��棬�n��5000 �f�˿ړ���5000 �����ݙC����2000�����J�C�t�����˾����е������tԺ���t���������h�h���^�Ї������սK���tԺ�|������R�γɴ����Ŀ�Դ�������@Щ�a�I������ȱ����ζ�������ИIδ�����^������L���g��

2010-2014���Ї��tˎ���t�������Ј�Ҏģ

2010-2014���Ї��t����е������Ʒ���������Ј�Ҏģ

2��Ŀǰ���a�I��������10%-30%֮�g������ˎƷ�����ИI����N��������10.11%��2010-2014�����t����е�ИI����N��������10.61%��2010-2014��������Ʒ�ИI����N��������20.80%��2012-2014������2010��2014�꣬ȫ��A������N�ۃ����ʞ�8.79%�����ڿ�Ҋ�����a�I������̎���^��ˮƽ��

2011-2014���Ї��tˎ���t����е������ʳƷ�N������

3����ǰ��ͯ�t���I����г��m�����L�����w�F����ˎ���T�\�ɷ��棺����ˎ���棬2014�ꃺͯ��ˎ�Ј�Ҏģ���_590�|Ԫ��2005-2014 ��ďͺ����L�ʼs��11.30%�����Ϸ��tˎ�����о������A�y��2015���҇���ͯˎ�N���~���_��670�|Ԫ�����T�\���棬��2014�Ї��l���yӋ���b���@ʾ2013�ꃺͯ�T�\�Ӵ���2�|�˴Σ���ͯ�tԺ����ʹ����103%��ÿ����Ժ�˔�47.8���������D�Δ��_49.3���������l���C������ߡ�

2005-2015���Ї���ͯ��ˎ�Ј�Ҏģ

��ͯ�t���I����ڹ�������ì�ܣ����@Ҳ��ζ���ИI���ںܴ��������g��Ŀǰ����ͯ�t���I����ڵĹ���������Ҫ�w�F��ˎƷ��ˎ��ˎ���I�������_���@һì���п����Mһ���@�����@Ҳ��ζ�����t���I���кܴ�����L���g��������ȿ���Ŀǰ��ͯ�˿�ռ�Ȟ�16.6%����̥���_���@һ�����������m���L���Ĺ��o�ȿ�����ͯˎƷ��ˎ���c�t���Ĺ��o���㣺��һ����ͯ��ˎ�Ј��hδͣ��҇�Ŀǰ�tˎ�Ј�Ҏģ�s��12413�|Ԫ����ͯˎ�Ј�Ҏģ�Hռ���е�4%������ͯռȫ���˔��s16.6%���ڶ�����ͯˎ�������㣬6000 ���ˎ�S�Ќ��T���a��ͯˎ����Iֻ��10 ��ң���������ͯ���I��ˎ�^�٣�����2013��1�£����aˎƷ18�f���l�����Ќ����ڃ�ͯˎƷ�ăH3000���l�����ģ������t��ȱ�ھ�2015���Ї��l���yӋ���b���@ʾ��2014�ꃺ���t���˔��s��11.2�f����������ȫ���˿��ղ��@ʾ14�q����ͯ��2.2�|���ˣ�ƽ��ÿǧ����ֻͯ��0.5���t������������1.46��

2011-2015���Ї�0-14�q�˿ڔ����yӋ

�҇��ك����g���Ԅe�Y�����֣�%-ռ���˿ڱ�������Ů���Ԅe�ȣ�Ů=100ȫ���˿�100.0051.2548.75105.120-4�q5.693.082.60118.465-9�q5.452.962.49118.5210-14�q5.322.882.44117.82

�҇��ك����g���Ԅe�Y�����֣�%-ռ���˿ڱ�������Ů���Ԅe�ȣ�Ů=100ȫ���˿�100.0051.2548.75105.120-4�q5.693.082.60118.465-9�q5.452.962.49118.5210-14�q5.322.882.44117.820-14�q�˿�Ҏģ�cռ���˿ڱ��أ��f�ˣ�

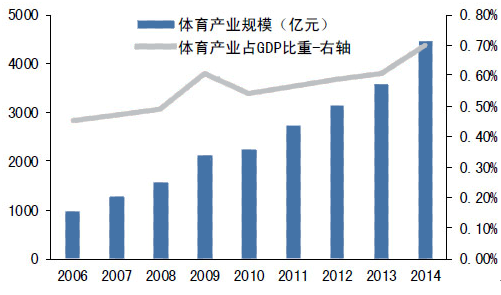

4���w���a�I�Ј�Ҏģ�����������ò��ࡣ2014���w���a�I�Ј�Ҏģ�_4454�|Ԫ��2006-2014 ��ďͺ����L�ʼs��20.78%���w���a�IռGDP����0.70%���l�_�����w���a�IռGDP������2%-3%֮�g���S�����M�����c�������R��ߣ��w���a�Iδ��߀�кܴ���Ј����g��ͬ�r����������Ҳ�Ƅ��w�������a�I�lչ��2014 �����Ժ���_���P�ڼӿ�lչ�w���a�I���M�w�����M��������Ҋ������ȫ������������ґ��ԣ����w���a�I����Gɫ�a�I����ꖮa�I�������֡��ļ�ָ����2025���w���a�I��Ҏģ���^5�f�|Ԫ���˾��w��������e�_��2ƽ���ף����������w��呟����˔��_��5�|��

2006-2014�Ї��w���a�IҎģ�cGDPռ��

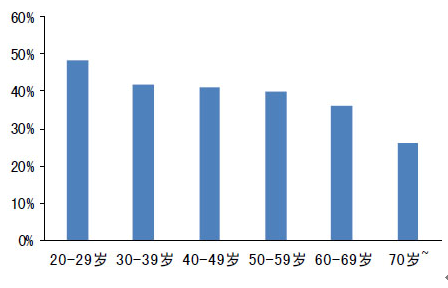

�����\�����M�Ǿ���������ߡ����M�����ı�Ȼ�Y�������������R����Ҳ���ИI�����־�����2008���ԁ�����������ͺ����L���_10.91%���˾������_29381Ԫ���w�������a�IҲӭ��Ѹ�ٔUչ�ڣ��ͺ����L��12.97%�����������w�����֔�����2014��ȫ������4.1�|20�q�����ϳ��l�����^�w��呟�����2007������20.58%�����У�20��29�q��Ⱥ�����w��呟����˔��ٷֱ���ߣ���48.2�����Ĺ��o�˿��������㘷������Ҫ�̘I�������Iģʽ��Ŀǰ�����㘷�����ٔUչ����ӯ�������^�2013���̘I�����㘷�������s��5000�ң�2001��-2013���g�ͺ����L��26.42%������20%̎���A����B������ԭ��Ŀǰ�����㘷����Ҫӯ��ģʽ����M���룬�^�����ИI���жȵͣ�ͬ�|����Ƀr������Ҫ������ʽ��δ���Ի��W�����������罻�������“���W+”ģʽ���ɞ��ИI�µİlչڅ�ݡ�

2000-2014���Ї���悾����ͥ�˾���֧�����루Ԫ��

20�q���ϸ����g�M�����w��呟��˔��ٷֱ�

��

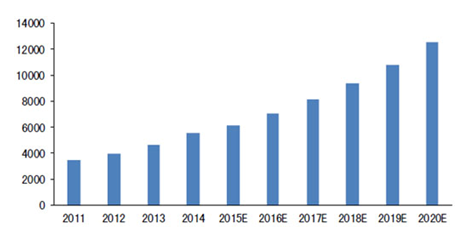

5���t�������Ј�δ�����L���g���Ј�Ҏģ�Ϳ͑�Ⱥ�lչ�����҇��t���Ј������^�������L��δ����Ȼ�мӴ���g�����a�I��Ϣ�W���҇��t�������Ј����aֵ2014�����_5530�|�������L�ʽӽ�20%���AӋ2016��2020�꣬������L�ʼs15%��2019�ꌢͻ���f�|��2010��2013�꣬�҇��t�������˔���340�f�����L��537�f�Σ��AӋ2015�곬�^700�f�Σ�����ͺ����L�ʼs15%��

�Ї��t�������ИI�Ј�Ҏģ�A�y���|Ԫ��

6�����g��څ���c�h������ʹ�����Բ��ɞ����������ձ���t�������҇������������Բ��������^�ߣ��@�ڿ��^���������������˵��t������2015��6�£�����Ӌ��ί�r��ʮ���ٴΰl�����Ї�����I�B�c���Բ���r��棨2015���������ָ����2012��ȫ��18�q�����ϳ��˸�Ѫ�������ʞ�25.2%���������ʞ�9.7%��40�q��������Ⱥ���������Էβ������ʞ�9.9%�������Y�l���ʞ�235/10�f��ʮ����҇����Y�l���ʳ�����څ�ݡ�����桷�J�����Բ�������������ҪӰ����ذ������g��څ�ݡ����Բ����������ڲ������L�Լ����˲����������ʽ���҇����Բ��Ŀ��w�����΄���Ȼ������

���c���Բ�������r

ᘌ����������Բ��l���΄ݣ���ǰ�A���c���l�ί�����Ͷ�Y�C�������L�İl��ʹ����Ч�A�����Բ��ɞ���ܡ����A���Ƕȿ����e�O���M�������˽����w�z���ӏ����Բ��ęC���ԺY�飬���M�w�������a�I�������t�����U�ƶȣ��U���̘I�t�����U����������ȫ�����Y���΅f���W�j����δ���lչ���IJ��l�ί��Ƕȿ���������^�tԺ��������t���l���C���t�������c���I�|�����P�I��ˎ���ڇ������P�Ƽ�Ӌ������헡�����ȣ�֧�����M��ˎ���аl���_չ���Y���͡���Ϣ�ί����R�K�P�љC�����O���ИIδ���lչ����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ������ѭ�˄����˲�����s�ߡ�2026�Ї��ܳ�������

- �f�_�Ƶ�I��˽����Ͼ�վ�Ô����fԒ��ԏ��и߶˾Ƶ��Ͷ�Y��߉

- �����`�Ŏ����l���� �������ֵ��׃���á��aֵ���c�������ս�����

- ���ǡ��쌍��Ȧ�� �������r�R�������҇�ϴ�C���ڷ���ȫ��ǰ��

- ʮ��ĥһ��������ȫ��Ͳ������U7Sժ�ð����m�������@�Ї�����Ӳ�ˌ���

- ��ء��e���Ρ�������� ���֙CƱ�r����60%

- �����ػ�λ�����Ї����Q��θ��_���ߣ�

- ���Ї�ζ�������}�����ƏV���M��

- ���������X�Ј����չ��

- �ྦྷ��r���Ԍ��S��������ʎ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2