-

2016���Ї����ݠI�N�c���֠I�N�ИI�lչ�śr����

2016/12/16 10:38:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1���V���Ј����g�V韣��Y����׃���ʬF�̙C�����@ʾ��2015 ���҇��V�潛�I�~�� 5973.41 �|Ԫ��ͬ�����L 6.56%���V���Ј�Ҏģ��λ������ڶ���Ŀǰ���҇��V���Ј�ռ GDP �ı����� 1% ���¡����yӋ������������ռ�V���Ј�ռ����1���V���Ј����g�V韣��Y����׃���ʬF�̙C

���������@ʾ��2015 ���҇��V�潛�I�~�� 5973.41 �|Ԫ��ͬ�����L 6.56%���V���Ј�Ҏģ��λ������ڶ���Ŀǰ���҇��V���Ј�ռ GDP �ı����� 1% ���¡����yӋ������������ռ�V���Ј�ռ GDP �ı��ط����� 2% ���ң��ձ������� 1%-1.5% ֮�g���c�l�_������ȣ��҇��V���Ј�߀���ஔҎģ�����L���g��

2010-2015 ���Ї��V���Ј�Ҏģ������ ���|Ԫ��

�Y�ρ�Դ�����_�Y������

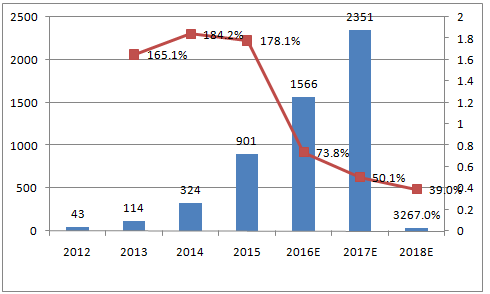

�����V���Ј��ʬF���ĽY����׃��ֵ���Pע���W�j�V��ݲ��ɓ� ���ƄӶ˝�������棬2015 ���҇��W�j�V���Ј�Ҏģ�_�� 2093.7 �|Ԫ��ͬ�����L 36%���S���W�j�V���Ј��lչ������죬δ���������ٌ�څ��ƽ�����AӋ�� 2018 �����wҎģ��ͻ�� 4000 �|Ԫ��2015 ���҇��ƄӏV���Ј�Ҏģ�_�� 901.3 �|Ԫ��ͬ�����L�ʸ��_ 178%���lչ���^ʮ�֏��š��AӋ�� 2018 �꣬�Ї��ƄӏV���Ј�Ҏģ��ͻ�� 3000 �|Ԫ���ھW�j�V���Ј��ĝB�ʽ� 80%��

2012-2018 �Ї��W�j�V���Ј�Ҏģ(�|Ԫ)

�Y�ρ�Դ�����_�Y������

2012-2018 �Ї��ƄӏV���Ј�Ҏģ���|Ԫ��

�Y�ρ�Դ�����_��������

����2015 ���Ї��W�j�I�N����ͻ�� 2000 �|Ԫ��ͬ���ҕ�V������ 1060 �|Ԫ���W�j�I�N����ӽ��V늣��ҕ+�V�������w�V��Ҏģ�� 2 �����ܾW���˔����L������ý�wʹ�Õr�L���ӣ��W�jҕ �I�տ������L�������Ƅӣ�δ�������s־���ҕ�V�挢�^�m�»������W�j�I�N�������L���g��Ȼ�^���J�飬��ǰ�Ї��V���Ј����M��ƽ���lչ�ڣ��V���Ј��еăȲ��Y����׃�w������I�_���µ��������L�c�� ����ռ�����ֻ����ƄӶˠI�N������λ�Z���ɞ�V����I�ܷ��ڼ��ҵ��Ј�������Ó�f�������P�I��

2010-2018 ���Ї����ý�w�V������Ҏģ���A�y���|Ԫ��

�Y�ρ�Դ�����_�Y������

����2�����ݠI�N���пɞ�

����1���r���c����׃�ִلӃ��ݠI�N

������ǰ�ĠI�N�Ј��ʬF���ܱ����ֻ���������Ԫ��څ�ݣ����M�ߏ���Ϣ�ı��ӽ������D׃�����Ӆ��c�ߡ������˶�����ý�w�ĕr�����������ģʽ�ѽ��o����Ч���|�_Ŀ��Ⱥ�w�����y��ƽ��Ӳ�V�y������������棬2015 ���Ї��ҕ�V���Ј��µ� 4.6%��Ȼ���F��Ŀ�l����ʡ���lҕ�V��s�����ϝq 7.1%��ʡ���lҕ�V������L������Ҫ�����ں��ϡ��㽭�����K���Ϻ��|�����^���lҕ�����|��Ŀ����ʹ�@Щ�l������ҕ���Ͽ����c�����l�����_��࣬������Ӳ�V��ֲ��V���YԴ�ď������L���挦�����h����׃�������y“�V����֮”�ĠI�Nģʽ���������׃���ԃ��ݞ�ץ�ֳɞ�I�N׃����P�I�����ݠI�NԽ��Խ�ܵ��V��������ҕ��

�����{�锵���@ʾ��2015 ��ȫ��Ʒ�ƃ��ݠI�N�Ј�Ҏģ�_�� 783 �|��Ԫ���AӋ2019 �ꌢ�_�� 1080 �|��Ԫ ����ͺ����L�ʞ� 8.4% �������ʘ����ă����M�РI�N����ʹ��I���õ��c�͑��B�Ӻͽ�������������I���B�͑������\�ȣ��Ķ�������δ��I�յİlչ���о��l�F����ȫ�����г��^���ɵďV����Ӌ����δ��һ�����Ӄ��ݠI�N��Ͷ�Y��

2015������Ҫ���Ƅ��̘IЧ���ĠI�N���

�Y�ρ�Դ�����_�Y������

δ��һ��V�������ݠI�N�A��׃����ȫ��

�Y�ρ�Դ�����_�Y������

����2���W�����ݞ���ݠI�N�ṩ������

������ǰ 90 �����M����90 ����u�ɞ������Ļ��aƷ�������ܱ����W����Ŀ���ܝM���@Щ“�W�jԭס��”���Ļ����M���� �W�����ݵĄ����Ժͻ����Ԟ�V��ֲ�뎧���� ������ܣ�Ҳ���Խ��Խ�@�ÏV��������A���������f����һ���������볬�^ 5000�fԪ���ڶ����V�������ƃ|�����ڵ������V��ٝ��ֻ������ϯ���������f��������V�������S���W�j�Cˇ�;W�������ľ������W�����ݳɞ���ݠI�N����������

����2015 ���҇��Cˇ��Ŀ������Ӌ 215 �n�������ҕ�Cˇ 119 ����ͬ�Ȝp�� 9 �����W���Cˇ 96 ����ͬ�����Lһ�����S�������ɱ��ļӴ�̓�����y�ҕ�˼������ˣ��W�j�Cˇ����Ҏ����u���ҕ�_���n���W�C�Ĕ������|������������֮�W�C��Ŀ����ݔ���ҕ�_�����T���M��ӯ��ģʽ����չ�� δ���Cˇ�Ј����ʬF�lҕ�Cˇ�;W�j�Cˇ���{�R�ľ��W�C���ɞ�Cˇ�Ј���һ�����l�ء�

2014-2015 ���҇��Cˇ��Ŀ����

�Y�ρ�Դ�����_�Y������

ҕ�lƽ�_���֧���c����Ͷ��Ҏģ���|Ԫ��

�Y�ρ�Դ�����_�Y������

2015�����ҕ�l�Wվ���ƃ���Ͷ����r

�Y�ρ�Դ�����_�Y������

2015 ��W���C��ˇ��Ŀ������ TOP10

�Y�ρ�Դ�����_�Y������

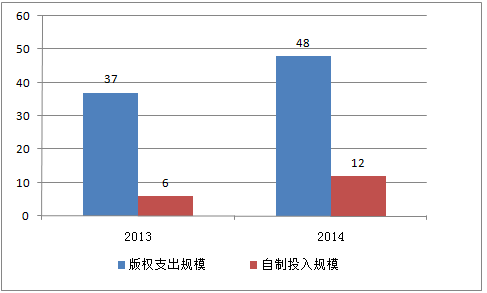

�����W���ʬF����ʽ�lչ�����L���g�V韡�2015 ���҇��W�����a���� 379 �����ӽ�ͬ����y�ҕ���a�����^ 2013 �귭�� 7 ����TOP 10 �W���IJ����������^ 10 �|��������2015 ����T�W����̫������ӛ����߲������_ 32.9 �|�Ρ��S������ҕ�l�Wվ�^�m�Ӵ�W��Ͷ�룬�W�j���Ƅ����^�m���ָ��ٰlչ�B�ݡ�

2014-2015��Ქ�W��������

�Y�ρ�Դ�����_�Y������

2011-2015 ���҇��W���a��������

�Y�ρ�Դ�����_�Y������

����3. ���֠I�N�ݲ��ɓ�

����1���ƄӏV��u������

����2015 ���҇��ƄӏV���Ј�Ҏģ�_�� 901.3 �|Ԫ��ͬ�����L�ʸ��_ 178%���lչ���^ʮ�֏��š��A�y��2018 ���Ї��ƄӏV���Ј�Ҏģ��ͻ�� 3000 �|Ԫ�� �ƄӏV����ͨ�^�Ƅ��O�䣨�����֙C��ƽ����X�ȣ��L���Ƅӑ��û��ƄӾW퓕r�@ʾ�ďV�����յ���������ʽ�ďV�档�ƄӏV�����ʽ��������V�桢չʾV���ý�w�V�档

�ƄӏV����ʽ�S������

�Y�ρ�Դ�����_�Y������

�����S�������֙C���ռ����Ñ�ʹ�����T�� PC �����ƄӶ˵��D�ƣ��ƄӏV���Ј���2013 ���_ʼ�ʬF�����lʽ���L��2013-2015 ��ÿ��S�ָ��_��λ�������L�ʡ��ƄӠI�N���侫���Ըߡ������ԏ��ȃ���Ѹ�٫@�ÏV�������J�ɡ��{��Y���@ʾ��2015 ���ƄӶ�ռ�Ї��V���Ј�Ͷ�������ı����_�� 14.5% ���AӋ�� 2018 ���ƄӏV����Ј����~�����^35% �����^�ҕ�V��� PC �ˏV�档

2014-2018 ���Ї��V���Ј���Ͷ�������A�y

�Y�ρ�Դ�����_�Y������

�������Ј��Y�������ƄӏV���Ј��ж�/���ŏV��ռ�������½����AӋ�� 2018 ��Hʣ 1.5%���Ј����~����/���ŏV�挢��u�˳����_�� �Ƅ������V��� APP �V��lչѸ�ͣ�2015 �� ���Ƅ������V�����ƄӏV����Ј����~�� 43% ��APP �V����Ј����~�ӽ�30% ���AӋ�� 2018 �꣬�ƄӏV���Ј�����Ҫ�� APP �V�棨40.9%�����Ƅ������V�棨37.6%�����ɡ�

2014-2018 ���Ї��ƄӏV���Ј��Y�����A�y

�Y�ρ�Դ�����_�Y������

����2���ƄӏV��a�I朷���

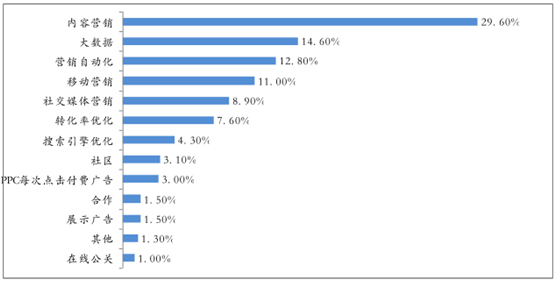

�����ı��|�Ͽ������֏V��͂��y�V�����ą^�e���ڳ���ُ�I��Ч��V����Խϣ���܉�ʴ_���ҵ��m�������aƷ���Ñ������Ͷ�ŏV�棬����ُ�I�����V�������F���@һԸ�����ڳ���ُ�I�У�����ƽ�_ͨ�^���Ñ������ķ�������ÿ�ΏV��չʾ֮ǰ�����Д��@���Ñ��Ƿ��m���@��aƷ������m��ϵ�y���ԄӸ��rͶ�ţ�������m��ϵ�y�t���ŗ�Ͷ�ŏV���Թ��s�ɱ����V��λ�ĸ���������V��λ������ܱ�����ȡ����ӛ������ ���ڳ���ُ�I�ľ���Ͷ����ه�� �ɂ���Ҫ���أ���1 �������ġ����ʵ��Ñ���������2��������Ԅӻ��㷨�����C������ĸ��r��

�ƄӏV��a�I�

�Y�ρ�Դ�����_�Y������

�ƄӏV���\������

�Y�ρ�Դ�����_�Y������

�����Ԍ��r���r��RTB��ģʽ�ij���ُ�I���������ܱ��L��һ���V��l��ý�w�r��SSP��V�潻��ƽ�_�l���L��Ո���S��V��λ�ľ��w��Ϣ�t�����^ DMP �ķ�����̎��������ƥ���l�ͽo DSP��DSP ��ͨ�^ RTB �ķ�ʽ���˴ΏV��չʾ�M�и��r���r���ߕ��@���@���V��չ�F�C����������K��ԓý�w���H���L���ܱ�չʾ�������^�̏��_ʼ���r�����Ͷ�ŃH�� 100 ���룬����ҕ�����r��

����3���Ї�����ُ�I�Ј�������

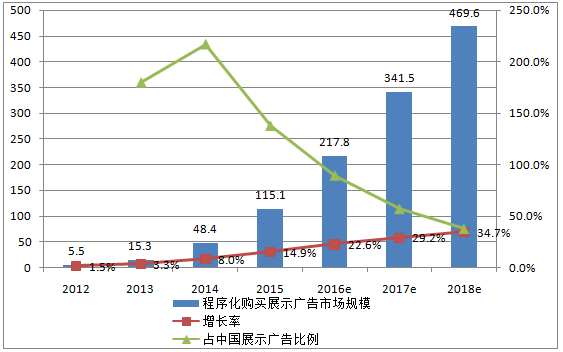

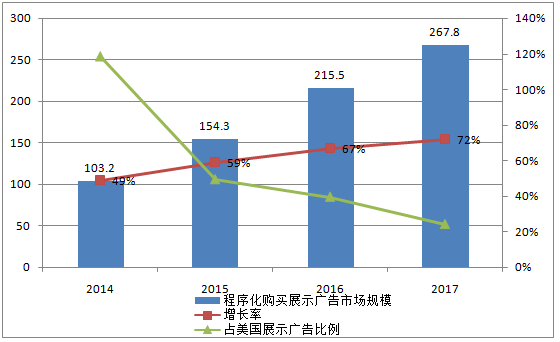

�����҇��ij���ُ�I�lչ�r�g�^�̣�2013 ���°����ИI�ȸ��h���ą��c������mӿ�F��2015 �꣬�҇�����ُ�I���Ј�Ҏģ�� 115.1 �|Ԫ�����L�ٶȞ� 137.6%���AӋ�� 2018 ���҇�����ُ�I���Ј�Ҏģ�����^ 460 �|Ԫ�� �����ij���ُ�I�Ј��ѽ��M������������A�Σ�����ُ�I�ѽ��ɞ�����չʾ�V������������ďV��Ͷ�ŷ�ʽ��2015 �꣬��������ُ�I���Ј�Ҏģ�� 154.3 �|��Ԫ��ͬ�����L 50%������^���ԣ��Ї��ij���ُ�I�Ј�߀̎��ǰ���A�Σ�δ�����L���g��

2012-2018 ���Ї�����ُ�Iչʾ�V���Ј�Ҏģ���|Ԫ��

�Y�ρ�Դ�����_�Y������

2014-2017 ����������ُ�Iչʾ�V���Ј�Ҏģ���|��Ԫ��

�Y�ρ�Դ�����_�Y������

�����Ї�����ُ�I�Ј����F��a�I朿������ƣ�����ý�w�YԴ��ɢ�̶ȸߡ��� 2012��-2013 �꣬����ُ�I�Ј�����Ҫ�����ǏV�潻��ƽ�_��DSP �� SSP���������P��I�����^�١�2014 ��-2015 �꣬�Ї�����ُ�I��lչ���a�I�Ѹ�ٳ���������DSP ��I����Ѹ�����L���������������Ӷ�Ԫ�ͼ��ֵĮa�I��ɫ�����窚���ƄӶ�DSP���������������̡�����ُ�IЧ���O�y�̵ȣ������ˮa�I���w���\�IЧ���c�I�NЧ�ܡ������c��������ij���ُ�I�Ј���ȣ��҇��ij���ُ�I���B�е�ý�w�YԴʮ�ַ�ɢ������ý�w�Ј���Ҫ�� BAT �ѳ֣���g�����^�٣��Ї����T���Wվ����ֱ�Wվ���Ԟ�����δ������ُ�I���Mһ���lչ��ه���Ј����^��ý�w������J�ɺ�ͬ�Ƅӡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2