-

2016���Ї������ИI(y��)�l(f��)չҎ(gu��)ģ����

2016/12/30 10:38:21����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��2016 �� 3 ����ĩ��ȫ�� 68 �����й�˾�����������Y�a(ch��n)Ҏ(gu��)ģ�� 18.17�f�|Ԫ��ͬ�����L 16.33%���h(hu��n)�����L 5.09%���c 2016 �� 2 ����ͬ�����L8.95%��ȣ�3 ���������Y�a(ch��n)Ҏ(gu��)ģ�����ٴΌ��F(xi��n)��λ��(sh��)���L���� 2013����2016 �� 3 ����ĩ��ȫ�� 68 �����й�˾�����������Y�a(ch��n)Ҏ(gu��)ģ�� 18.17�f�|Ԫ��ͬ�����L 16.33%���h(hu��n)�����L 5.09%���c 2016 �� 2 ����ͬ�����L8.95%��ȣ�3 ���������Y�a(ch��n)Ҏ(gu��)ģ�����ٴΌ��F(xi��n)��λ��(sh��)���L���� 2013 �� 2���ȣ����й����Y�a(ch��n)�������_��픷�����w�ʬF(xi��n)�½�څ�ݣ��� 2015 �� 2�����ԁ��������Y�a(ch��n)ͬ���������½���2016 �� 3 �����״��������ĭh(hu��n)�Ȕ�(sh��)��(j��)������2016 ���������ȭh(hu��n)�����ٷքe�� 1.72%��4.28%�� 5.09%�����m(x��)�����ĭh(hu��n)���������ИI(y��)���L�B(t��i)�ݵ�������̖���ں��^��(j��ng)����(w��n)�������¼��ķe�OӰ��£��A(y��)Ӌ�����ИI(y��)�����ж��ڃ�(n��i)���փ�λ��(sh��)���L��

2011-2016���Ї������Y�a(ch��n)Ҏ(gu��)ģ�����٣���λ���f�|Ԫ��

��(sh��)��(j��)��Դ�����_�Y������

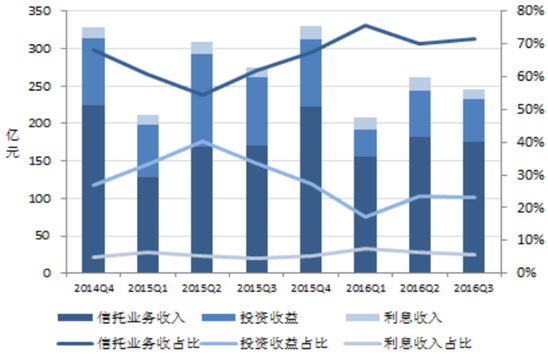

����2016 ��ǰ 3 �������й�˾��(j��ng)�I���� 730.80 �|Ԫ��ͬ���½� 11.11%����Ҫ������Ͷ�Y�����½���(d��o)�¡�������Y(ji��)��(g��u)������2016 ��ǰ������Ͷ�Y����ռ�� 21.06%���^ 2015 ��� 31.98%�@���½����c��ͬ�r�����ИI(y��)��(w��)����ռ���� 2015 ��� 58.61%������ 70.38%��һ������Ϣ�����Ͷ�Y�������Ј�����Ӱ푱��^���Ӵ�ĘI(y��)��(w��)ռ�ȵ��½��܉��ИI(y��)���w�I(y��)���IJ��_���Ժ��L(f��ng)�U����һ���棬���鱾�I(y��)�����ИI(y��)��(w��)ؕ�I�ȵ�����ʹ�������ИI(y��)���L���A(ch��)�õ�얹̣�δ�����Lڅ�ݸ������_��

���й�˾����Y(ji��)��(g��u) ��2014Q4-2016Q3��

��(sh��)��(j��)��Դ�����_�Y������

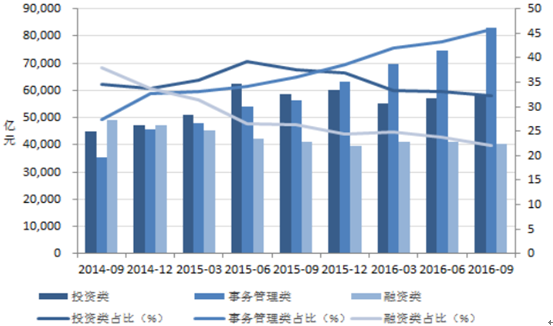

����2013 �� 3 �����ԁ������Y����н�(j��ng)�v��һ�ο����½����^�̣��@�������й�˾�Ƅ��ИI(y��)�D(zhu��n)�Ͱl(f��)չ�ı��F(xi��n)�����Y��Ͷ�Y����(w��)����I(y��)��(w��)�Y(ji��)��(g��u)����(j��ng)�����ИI(y��)��(w��)��“��������”��֣��o�s�y�ź����Y�a(ch��n)Ҏ(gu��)ģ֮���y�O(ji��n)���_ʼ���{(di��o)���й�˾���H�Hֻ������һ�����Y��ͨ����Ҫ�Ą����й�˾�I(y��)��(w��)�D(zhu��n)�ͣ��e�O����(d��o)���й�˾�Ӵ����ӹ�������Юa(ch��n)Ʒ���_�l(f��)�����������Y�a(ch��n)����ˮƽ��������ؔ��������ˣ����Юa(ch��n)Ʒ�_ʼ�����Y������ӹ�����D(zhu��n)׃���� 2016 �� 3 ����ĩ�����Y�����Ҏ(gu��)ģ�� 4.02 �f�|Ԫ��ռ�� 22.11%��Ͷ�Y�����Ҏ(gu��)ģ�� 5.85 �f�|Ԫ��ռ�� 32.19%����(w��)���������Ҏ(gu��)ģ�� 8.30 �f�|Ԫ��ռ�� 45.71%��Ͷ�Y�����ռ���^�鷀(w��n)����������������ռ��������Ͷ�Y���(w��)��������гɞ����ИI(y��)��(w��)�l(f��)չ�ăɴ��(q��)��������

�����Y�a(ch��n)���~�����ИI(y��)��(w��)ռ�ȣ�2014.09-2016.09 ��

��(sh��)��(j��)��Դ�����_�Y������

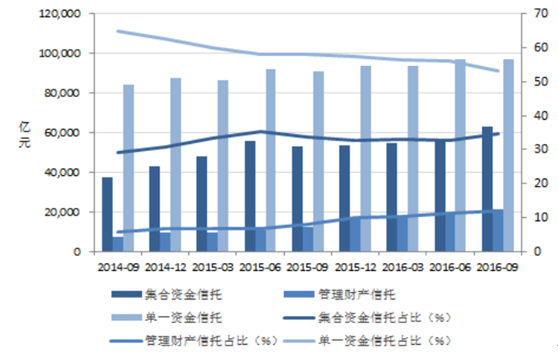

�������Y����Դ�������� 2013 ���ԁ������ИI(y��)�Ć�һ�Y������ռ�����Y�a(ch��n)�������m(x��)�½������������Y�a(ch��n)��Ҏ(gu��)ģ�����»�����r�£������Y������ռ���� 2013-2015 ���ϰ��겻���������� 2015 ���°����_ʼ�����½���ԭ����֮ǰ������(w��n)���Ĺ���ؔ�a(ch��n)���е�ռ�ȏ�2015���°����_ʼ�������������2016��3����ĩ�������Y������Ҏ(gu��)ģ��6.33�f�|Ԫ��ռ��34.84%����һ�Y������Ҏ(gu��)ģ�� 9.69 �f�|Ԫ��ռ�� 53.33%������ؔ�a(ch��n)����Ҏ(gu��)ģ��2.15 �f�|Ԫ��ռ�� 11.83%�������Y�����е�ռ����������ӳ�����ИI(y��)���m��(y��ng)�Ј�׃�����ӿ����������ӹ��������IJ������D(zhu��n)��Ч��(y��ng)�^�����@��

�����Y�a(ch��n)���~���Y����Դռ�ȣ�2014.09-2016.09��

��(sh��)��(j��)��Դ�����_�Y������

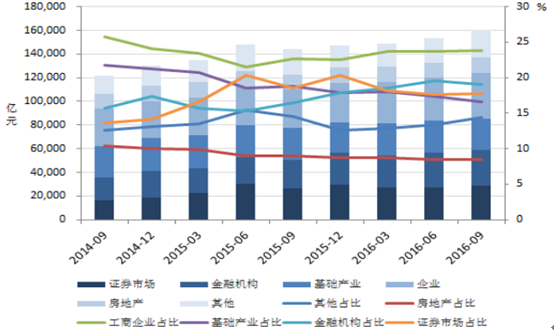

�������Y����������������Y�����û������c����(j��ng)���Y(ji��)��(g��u)�{(di��o)�����A�������c���и߶����P(gu��n)�ԡ�2016 �� 3 ���Ȕ�(sh��)��(j��)�@ʾ�������Y����Ҫ�����傀�I(l��ng)��ռ�ȴ�С�քe�鹤����I(y��)��23.79%�������ڙC��(g��u)��19.10%�����Cȯ�Ј���7.72%�������A(ch��)�a(ch��n)�I(y��)��16.60%�������خa(ch��n)�I(y��)��8.45%��������������ڙC��(g��u)���Y��ռ�Ƚ�����ʬF(xi��n)����څ�ݡ����ИI(y��)����(j��)�Ј����Y���������@����I(l��ng)��֮�g�M���ГQ���Ј����\������Ч��������Y��Ļ؈��ʡ�

�Y���������~��Ͷ��ռ�� ��2014.09-2016.09��

��(sh��)��(j��)��Դ�����_�Y������

���P(gu��n)���ߺ���

��(sh��)��(j��)��Դ�����_�Y������

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ������ѭ�˄����˲�����s�ߡ�2026�Ї��ܳ�������

- ���ǡ��쌍��Ȧ�� �������r�R�������҇�ϴ�C���ڷ�(w��n)��ȫ��ǰ��

- 10��犘O���Ʊ����֙C�h�̲ٿ� Leader�y(t��ng)�����˱������ྩ�|AWEֱ���g

- ��ء��e���Ρ�������� ���֙CƱ�r����60%

- ��λ�������ǿս����|��AWE���g1000��ֱ������������Ʒ�װl(f��)��

- TCL���I(y��)AWE 2026���´���Ʒ�ƻ������@�������@+AI���ǻ������|�ֿɼ�

- 2026����ȫ�����������ߕ��T�����A�����������ⶐ�����B(t��i)

- ���Ї�ζ�������}�����ƏV���M��

- �����׳�5000�|Ԫ ��ɫ�����ИI(y��)���F(xi��n)�_�T�t

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї������ИI(y��)�l(f��)չҎ(gu��)ģ����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2