-

2015���������Ј���������c�����A�y

2016/1/7 8:59:46����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

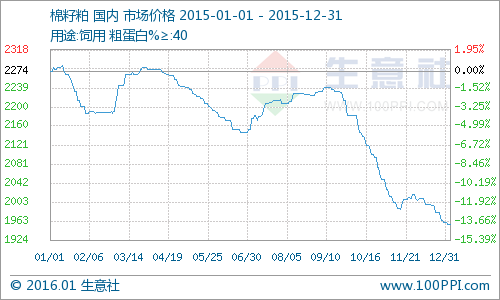

������ʾ�� �������电���O�y�@ʾ��2015�������Ƀr�����С����40%���������ɾ��r2274Ԫ/������ĩ���r����1950Ԫ/���������_14.26%�������Ј�����2015������һ��2015���������Ј��r���߄݈D��

�����������电���O�y�@ʾ��2015�������Ƀr�����С����40%���������ɾ��r2274Ԫ/������ĩ���r����1950Ԫ/���������_14.26%��

���������Ј�����

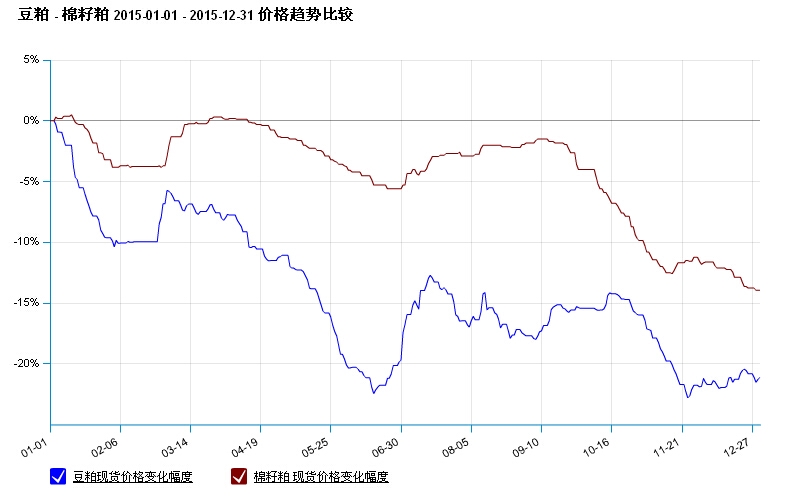

����2015������ȫ�����r�cȫ��43���ɾ��r�߄ݻ���һ�£����e�r����Fһ�����x��r�����������c���Ƀr���\����400-1000Ԫ/��֮�g�����������1000Ԫ�r���ȶ��ɡ����Ƀr�����500-700Ԫ����6������Ѯ���r���_�������ͣ����ɽ��B���{����ϏS��������a�䷽���p������ʹ�������������ɣ��������Ƀr���^�m�µ���֮�����Ƀr��������������

������һ���ȣ�һ���������߄������q��1�������߄����У�2��ƽ���{��������2015�괺���^������������ϏS������؛�������t�����϶��ɳ�؛�y�ȼӴ������������С�3��ˮ�a������u�R����ˮ�a�����I��؛���ӣ����͏S�ܳɱ�֧�Σ�ϧ��ͦ�r���c���ɵĵ����ԃr���ϣ����Ƀr�����Ѓ��ݣ����͏S��治�ࡣ���ɹ����^ʣ�������������a�^�͏S�_�������������ɹ�����u���ӣ�������q����

�����ڶ����ȣ������������߄ݷ������С������I�����^�m���۵��������飬�������j�����͏S�_�C�ʸ����Ɏ�湩����������ӡ����ɵĵ����ԃr��ʹ�Ì������ɡ����ɵ���������ӣ������I��ُ֔��������6����Ѯ���ɡ����Ƀr����������͡��K���������֏;���������������������M��DDGS�������ӣ�ͬ�ӛ_������Ј���

�����������ȣ������������߄��ȝq���䡣7-9����Ѯ�����Ƀr����ʎ�ϝq��ԭ�����ѹ����������S���ӵ��A�Σ����уr���߸ߣ����͏S�ܳɱ�֧�Σ���ˮ�a����ͦ����Ը�^�������͏S�_�C�ʲ��ߣ�7�·�ȫ�����͏S�_�C�ʲ���3%���M��7�·ݣ��҇��ɉ�ե���ѽӽ��������H�½��a�^��ɽ�|���ӱ����e�h�������������ю�棬�ҬF؛�|����ݬ���R������ե�������Y�������Ɏ��ƫ�ͣ���ȱ�Ĺ����������Ј����r��̧�ߡ�����ӭ�����������i������ӣ����������ů��֧��������鷴����9������Ѯ���䣬���S����������ʎ���½��^���͏S�����ӣ�����С�����{��

�������ļ��ȣ��ļ������m9����Ѯ���ݣ��^�m��̽�ף������_12.24%����������m���У����͏S�ͮa�����ɹ����ϝq�����aƷ�̽q�r���j�q���ļ�����֬�����D�ã����̓r��һ�q�ٝq����������ϽK������ʼ�Kƣ�������ɶ��Ƀr����̎��λ���M��ԭ�σr��һ�q�ٝq�����͏S�ܳɱ�֧������ͦ�Ƀr�����s�o���ֿ�����������飬һ��̽�ס�

�������������A�y

�����������s�ɷ������J�飬���ޅ^�Nֲ��e����Ӱ푣�2016�����ɹ��������^�m�p�٣����������u�֏ͣ��M��DDGS�������ޣ����ɹ���Ҳ���p�٣��AӋ2016���������錢�����С�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ǻۻ���������f�_���ʽ�Ƶ��Ͷ�Y�c�\�I߉

- ����С����ʳ����Ȧ������������ ȫ�ǡ����͡����o���á�������

- �~�r���vʷ�¸� �����y�����{�~�r�A��

- ���뽛���������h�ڱ����e�� ����ƽ�l����Ҫ�vԒ

- ��ѩ�����ɞ鼤���l�����d����耳ס� �����ڡ����T�ڡ����ϡ������

- �҇�5G��վ�����_475.8�f��

- �a����ጷ� ��懃r������m̽���M��

- AI�ᳱ�£��惦�a�Iӭ�����������ڡ�

- ���ҹܾW���F۷�����m������ԭ�ܵ���Ӌݔ��ԭ�ͳ�2�|��

- CPIͬ�ȝq���U�� ����CPI�^�m�ϝq����ҕ11����r����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2