-

2015���҇��i���ИI������ּ��Ј��lչڅ�ݷ���

2016/4/3 10:39:14����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����һ�����i�ИI������֢ه������i�Bֳ�L����ɢ�B������Ҏģ���Bֳ�lչ�ٶ��^���҇����i�Bֳ�ИI�L����ɢ�B������Ҏģ���̶��^�ͣ�����С�r���a���c����Щ������mȻ�҇����i�BֳҎģ���̶���һ���lչ��Ȼ���BֳҎģ1�f�^���ϵ��Bֳ������ռ���Բ���������һ�����i�ИI�������

�����ه������i�Bֳ�L����ɢ�B������Ҏģ���Bֳ�lչ�ٶ��^��

�����҇����i�Bֳ�ИI�L����ɢ�B������Ҏģ���̶��^�ͣ�����С�r���a���c����Щ������mȻ�҇����i�BֳҎģ���̶���һ���lչ��Ȼ���BֳҎģ1�f�^���ϵ��Bֳ������ռ���Բ��� 1%��Ҏģ���Bֳ�lչ�ٶ��^����

����2012-2013 ���҇����iҎģ�Bֳ�������ֲ�������r���£�

�������i�BֳҎģ���̶ȵ����i��r�ӷ����^�����Ҫԭ��֮һ�� ɢ�B�r�����ڲ��ַ�ɢ��ȱ���Ј�ǰհ�ԡ��������Q�����a�����أ������o���Д�δ���Ј����飬�Bֳ����������^����K����i��r�������ӡ����⣬ɢ�B�h�����i���|���Ͱ�ȫ�o�����C��ʳƷ��ȫ���}�y���ݣ��ה_�y�Ј������������i�Ј��Ľ����lչ��

������ �i�Ј��ĸ��������Ҫ���F�鱊��ɢ�B���c�ٔ���Ҏģ��I֮�g�ĸ���������Ҏģ��I֮�g�ĸ������ҳ̶��^С

������ǰ�҇����i�Bֳ���w����ɢ�B�r��������2012 �ꡢ2013 �꣬�BֳҎģ��50 �^���µ��Bֳ������ռ�Ⱦ��� 94%���ϡ����i�Bֳ�Ј��ĸ�����Ҫ�w�F��ɢ�B�r���cҎģ���Bֳ��I֮�g�ĸ�����

������ �i�Bֳ�����δ�����I�M��ԓ�ИI�����M�a�I������һ�w�����a

�����������i��a�������M����r

�����������i��a�������M��

����2011��ȫ���i��a���_�� 1.04�|����2014 �����L�� 1.10 �|�����i��a��������ͺ����L�ʞ� 2.18%��ȫ����Ҫ���i�����a�^���Ї����W�ˡ����������������_˹��Խ�ϣ�2014 ��������Ҫ���a�^�Įa���քe�� 5,671 �f����2,240 �f����1,037 �f����331 �f����251�f����243 �f�����҇������һ���i�����a����2014���i��a��ռ�Ȟ�51.33%��

2011-2014��������Ҫ�i�����a���һ�^�i��a��

2011-2014��������Ҫ�i�����a���һ�^�i��a��ռ��

����2011 ��ȫ���i�����M���_��1.03 �|����2014 �����L�� 1.10�|�����i�����M��������ͺ����L�ʞ� 2.15%��ȫ����Ҫ���i�����M�^���Ї����W�ˡ����������_˹���������ձ���2014 ��������Ҫ���M�^�����M���քe�� 5,717 �f����2,024�f����865 �f����302 �f����276�f����254 �f�����҇������һ���i�����M���� 2014 ���i�����M��ռ�Ȟ� 51.99%��

2011-2014��������Ҫ�i�����M���һ�^�i�����M��

2011-2014��������Ҫ�i�����M���һ�^�i�����M��ռ��

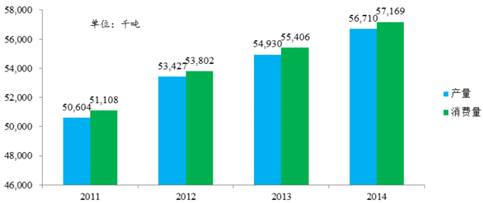

�����ڇ����i��a�������M��

����������꣬�����i��a�������M�����m���L���a�������L�ʞ� 3.03%�����M�������L�ʞ� 3.08%�����҇�����������M��ռ�ȾS���� 70%���ϣ�ռ����ߡ�

2011-2014���҇��i��a���c���M��

������ �Ј��lչڅ��

�����҇��i�����M�Ј������ðlչڅ���w�F�����ɷ��棺

�������ȣ����S�����������������˿ڽY���D׃�������i�����M�����ֳ��m���L�B�ݡ��ć�������������������ҽyӋ�֔�����2014 ���Ї��������a��ֵ�s 635,910.0 �|Ԫ���˾��������a��ֵ46,629 Ԫ����悾����˾���֧�������28,843.85 Ԫ���r������˾���֧������10,488.88 Ԫ���҇���ȫ���i�����M��һ����� �i�����҇���������Ҫ�ĸ�ʳƷ�� �i�����M�L��ռ������M���� 60%���ϡ��҇���������ˮƽ����������ֱ������i�����Mˮƽ�������MȺ�w�Ͽ����r������˾��i�����M���h���ڳ��о����S���҇���悻�ˮƽ����ߣ��r��������D�Q���悾���ͬ�rȫ���˾����Mˮƽ�����������i�����M�������������m���L��

������Σ����l��������M���T����u����ҕʳƷ��ȫ��ƫ�ø�Ʒ�|����lչ��������һ�w���lչ��ʳƷ��ȫ���ݵĴ������i�Bֳ��I�lչ���������ИI���ж����������ИI������r�Mһ�����ơ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���I����Ϣ�������Ƅ�늄�����܇���a��I�����aƷ

- ��a�����Юa��ͥ�þ������f�_���ʽ�Ƶ���γɞ�ȫ�����M����������

- �þ����W�ٶ��x���f�_���ʽ�Ƶ��ԡ��ͺψ�����������g������

- �ԡ��ٵ��w��ˣ��f�_���ʽ�Ƶ��_��ͨ���aƷ�ġ����ݸ������r��

- ��AI��耣������B���˼�����x���\�I�̔��ǻ��S�w

- �Ը����ƾ֔���δ����˼����y���\�I���_��AI�x���·�ʽ

- ���_˹���A�⺞�ߟ�羳�� ����ƽ�_����CƱ����������

- ���ޟ��ȹ�����ס�ο� ���Ļ����������Ļ����o�c���аlչ���F�p�A

- �ಿ�T����ӏ�����Ҫ�،W�ƌ��I���O�͔����˲���齨�O

- ȫ��Ⓓ�����������c�r�����A���_��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2