-

2016���ك�ʳƷ�ИI(y��)�İl(f��)չ�śr���l(f��)չڅ��(sh��)����

2016/7/22 11:16:31����Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��һ���ك�ʳƷ�ИI(y��)�İl(f��)չ�śr �ك�ʳƷ���ھ��а�ȫ�l(w��i)����ʳ�÷��㡢�I(y��ng)�B(y��ng)��ζ�ͳɱ��͵����c(di��n)��Խ��Խ�ܵ��������(gu��)�����ǰl(f��)�_(d��)��(gu��)���˂��Ěgӭ��Ŀǰ������(gu��)�ѽ�(j��ng)�ɞ��������ك�ʳƷ�a(ch��n)�����˾����M(f��i)���ߵć�(gu��)�ң���a(ch��n)���_(d��) 2,000 �f����Ʒ�N 3,000 ��һ���ك�ʳƷ�ИI(y��)�İl(f��)չ�śr

�ك�ʳƷ���ھ��а�ȫ�l(w��i)����ʳ�÷��㡢�I(y��ng)�B(y��ng)��ζ�ͳɱ��͵����c(di��n)��Խ��Խ�ܵ��������(gu��)�����ǰl(f��)�_(d��)��(gu��)���˂��Ěgӭ��Ŀǰ������(gu��)�ѽ�(j��ng)�ɞ��������ك�ʳƷ�a(ch��n)�����˾����M(f��i)���ߵć�(gu��)�ң���a(ch��n)���_(d��) 2,000 �f����Ʒ�N 3,000 ��N���˾������M(f��i)�� 60 ǧ�����ϣ��ك�ʳƷռ��(j��)����(g��)ʳƷ�ИI(y��)�� 60%-70%���W���ك�ʳƷ�����M(f��i)�H��������(gu��)�������M(f��i)�����^ 1,000 �f�����˾������M(f��i)�� 30-40 ǧ�ˡ��ձ����������ك�ʳƷ�ĵ��������M(f��i)�Ј�(ch��ng)��Ҳ�ǁ���һ�����M(f��i)�Ј�(ch��ng)�������M(f��i)����300 �f�����ϣ�Ʒ�N 3,000 ��N���H����{(di��o)��ʳƷ���� 2,400 ��N��2012 ���˾������M(f��i)���� 20 ǧ�ˡ��ć�(gu��)�H��(j��ng)�(y��n)�Ͽ�����(j��ng)��(j��)Խ�l(f��)�_(d��)�����(ji��)��Խ�죬���(hu��)���ֹ�Խ��(x��)����(du��)�I(y��ng)�B(y��ng)������ك�ʳƷ�������Խ��ʢ��

δ���Ј�(ch��ng)�������L(zh��ng)������

�҇�(gu��)�ك�ʳƷ�a(ch��n)�I(y��)���������o(j��) 70 ��������_ʼ��Ҫ���ك��߲ˡ��ك����r����������M(j��n)�� 80 ���֮���r(n��ng)���a(ch��n)Ʒ���F(xi��n)�˴������࣬�ك���ʳ�����c(di��n)���{(di��o)��ʳƷ���_�l(f��)������90 ������S����ͨ�����M(f��i)������γɣ���(gu��)��(n��i)�ك�ʳƷ���M(j��n)���˿��ٳ��L(zh��ng)�A�Ρ�

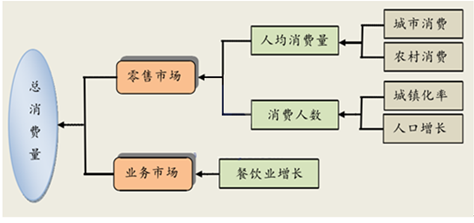

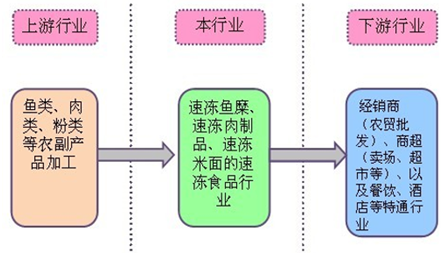

�ك�ʳƷ�������P(gu��n)ϵ

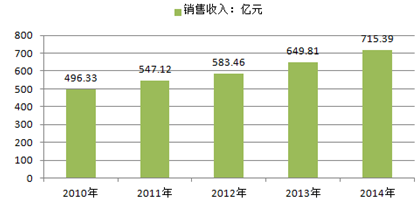

1997 ���҇�(gu��)�ك�ʳƷ�ИI(y��)̎�ڰl(f��)չ���ڣ��N���~�H 20 �|Ԫ��2003 ���ك�ʳƷ���N���~�����L(zh��ng)�� 41 �|Ԫ���˺��Ј�(ch��ng)�M(j��n)����ٰl(f��)չ�A�Σ�2006 ���N���~���L(zh��ng)�� 152 �|Ԫ��2012 ���ك�ʳƷ�N���~�_(d��)�� 584 �|Ԫ������c���ʳƷ��2013 ��� 4 �ڣ���2006 ����2012 �����g�������(f��)�����L(zh��ng)���_(d��)�� 25.15%��2013 �꣬�ك�ʳƷ�ИI(y��)���f���ֿ������L(zh��ng)��(sh��)�^���N�����뿂�~�_(d��)����Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)�N������֮�ͣ�650 �|Ԫ��2014 �꣬�ك�ʳƷ����I(y��)�N�����뿂�~�_(d��)�� 715 �|Ԫ������ˣ��҇�(gu��)Ŀǰ�ك�ʳƷ�˾����M(f��i)���s��9 ǧ�ˣ��c�l(f��)�_(d��)��(gu��)�Ҳ�����^��

�ك�ʳƷ�������ك��~����Ʒ���ك�����Ʒ���ك�������Ʒ���ك�������Ʒ�ȣ������ك��~����Ʒ���ك�����Ʒ�Լ������ك�������Ʒ�Q“�������Ʒ”���������Ʒ���ك�������Ʒ���҇�(gu��)��Ҫ���ك�ʳƷƷ�N��

2010-2014���҇�(gu��)�ك�ʳƷ����I(y��)�N�����뿂�~���|Ԫ��

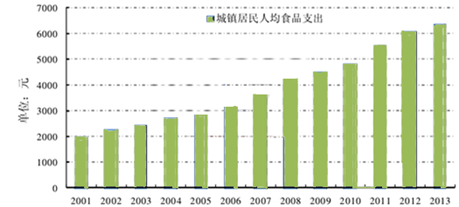

2001 �ꡫ2013 ���҇�(gu��)���(zh��n)�����˾�ʳƷ֧�����~

�ك�ʳƷ 2014�� 1-10�£�����ͬ�����L(zh��ng)15.7%%������(r��n)ͬ�����L(zh��ng)15.9%���������(gu��)�İl(f��)չ��(j��ng)�(y��n)Ҳ�������҇�(gu��)�ك���Ʒ�����M(f��i)���о�İl(f��)չ���g��

�ك���Ʒ���N�����������(r��n)���L(zh��ng)����λ��%��

����(gu��)�ك�ʳƷ���˾������M(f��i)����90����W�˞�45������҇�(gu��)�˾����M(f��i)��?j��)H��9���

�˾��ك�ʳƷ���M(f��i)��

�ձ�������(gu��)���ك�ʳƷ�ИI(y��)�Ľ�(j��ng)�(y��n)�������ڳ��л��ʳ��^ 50%֮���ك�ʳƷ�ИI(y��)��ӭ�����l(f��)�Եİl(f��)չ�C(j��)��(hu��)��

2007-2014 ���҇�(gu��)���(zh��n)����ˮƽ

�ك�ʳƷ�ИI(y��)��Ҫ�Ј�(ch��ng)ռ����

2015��10���Ї�(gu��)�ك�ʳƷ������ڽ�؛ֵ548,969.00ǧԪ��ͬ�����L(zh��ng)13.42%��2015��1-10���Ї�(gu��)�ك�ʳƷ������ڽ�؛ֵ3,835,308.00ǧԪ��ͬ�����L(zh��ng)8.31%��

2015��1-10���Ї�(gu��)�ك�ʳƷ������ڽ�؛ֵ�y(t��ng)Ӌ(j��)��

�·����ڽ�؛ֵ_����(ǧԪ)���ڽ�؛ֵͬ�����L(zh��ng)_����(%)���ڽ�؛ֵ(ǧԪ)���ڽ�؛ֵͬ�����L(zh��ng)(%)1-2��--599,200.0060.521-3��298,511.0015.69897,242.0042.871-4��327,724.0049.531,224,951.0044.591-5��327,398.000.561,558,461.0013.721-6��385,867.001.891,944,328.0011.161-7��418,170.005.172,343,593.008.951-8��423,534.000.052,767,270.007.491-9��494,804.002.893,263,630.006.521-10��548,969.0013.423,835,308.008.311���������Ʒ�����ك��~����Ʒ���ك�����Ʒ�������ИI(y��)�l(f��)չ�śr

���I(y��)�����~����Ʒ���a(ch��n)��Դ���ձ����l(f��)չ����Ҏ(gu��)ģ�^С��1959 ���ձ��_�l(f��)��“����~�����a(ch��n)���g(sh��)”���ɹ���Q��ԭ���~�����|(zh��)���׃�ԵĆ��}��ʹԭ�����������r(ji��)�߮a(ch��n)�ij���(j��)ˮ�a(ch��n)Ʒ�D(zhu��n)׃���������Ʒ�|(zh��)�����Џ��Ե���ӹ�ʳƷ�ĘO��ԭ�ϡ�

�ك��~�ӵ��_�l(f��)��Q���~����Ʒ��ԭ�Ϲ���(y��ng)���|(zh��)�����}���Ķ�ʹ�~����Ʒ�ӹ��S���Բ��ܵ��c(di��n)�ͼ���(ji��)������ȡ��ԭ�ϣ����������a(ch��n)�����e����Ƅ�(d��ng)���ձ��~����Ʒ�a(ch��n)�I(y��)�İl(f��)չ���ձ��~����Ʒ��a(ch��n)��Ҳ�� 1953 ��� 2 �f��Ѹ�����ӵ� 1973��� 118.7 �f�������ձ������M(f��i)���s 300 ���f�����ك�ʳƷ�У�����~�⡢�~�衢�r����~����Ʒ������Ҫ���M(f��i)Ʒ�N��

�ձ����~����Ʒ���a(ch��n)���g(sh��)�Ȃ������_(t��i)���^(q��)���� 90 ����������Ї�(gu��)��ꑣ�����҇�(gu��)�ك��~����Ʒ�����a(ch��n)���g(sh��)�����������M(f��i)��(x��)�T�������_(t��i)���^(q��)��Ӱ푡�ͬ�r(sh��)�������ك�����Ʒ�c�ك��~����Ʒ�����ڳ���(j��)�r(n��ng)�a(ch��n)Ʒ��������ӹ��Ƴ�Ʒ�������a(ch��n)��ˇ����һ�£���ˣ��ك�����Ʒ�ڇ�(gu��)��(n��i)�İl(f��)չ��r���Ј�(ch��ng)��r�c�ك��~����Ʒ���ƣ����w���F(xi��n)���ИI(y��)��(n��i)��I(y��)���࣬�Ј�(ch��ng)���г̶��^�͡�

�ڇ�(gu��)��(n��i)���ك��~����Ʒ���ك�����Ʒ�Ȼ������Ʒ�ИI(y��)�Ĺ��I(y��)���l(f��)չ���½�(j��ng)�v������(g��)��Ҫ�A�Σ�

�l(f��)չ���ڣ�1991 �ꡫ1998 �꣩���˕r(sh��)���a(ch��n)��I(y��)���_(t��i)�Y���_(t��i)�Y��������I(y��)������������I(y��)�к������ȣ��N�ۅ^(q��)����Ҫ�����ڸ������V�|һ�����a(ch��n)Ʒ��;���^��һ����Ҫ���ڻ����ˣ���λ��r(ji��)���^�߶˵�С���a(ch��n)Ʒ���H���Ƶ�ȸ߶����M(f��i)Ⱥ�wʳ�á�

�l(f��)չ���ڣ�1998 �ꡫ2005 �꣩����С��I(y��ng)��I(y��)�_ʼ�������룬��(gu��)��(n��i)������(sh��)���õ����ٰl(f��)չ�����d��I(y��)������Ҫ�аl(f��)���ˡ�������ҼʳƷ����˾������ʳƷ�ɷ�����˾�ȣ��N�ۅ^(q��)������غ���V韵ă�(n��i)��Ј�(ch��ng)�B���a(ch��n)Ʒ��;���Ի����˞�����

���ٰl(f��)չ�ڣ�2005 �ꡫ�F(xi��n)�ڣ����ك�ʳƷ�S���������(ji��)��ļӿ��õ����M(f��i)�ߵ��J(r��n)��,ȫ��(gu��)���M(f��i)�Ј�(ch��ng)���M(j��n)һ���U(ku��)��(d��ng)���㽭���V�|�ȵ^(q��)��I(y��)�ď�(qi��ng)��(sh��)���룬����N�ۅ^(q��)��ȫ��(gu��)��ͨ���M(j��n)һ�����_���،����r(ji��)��ˮƽ��څ�������I(y��)����ע�خa(ch��n)Ʒ��(chu��ng)�£�Ƭ���Ȯa(ch��n)Ʒ��m(x��)���F(xi��n)�����V����(y��ng)�����P(gu��n)�|�������C������������˵ȶ�N���M(f��i)��ʽ��2012 �꣬ȫ��(gu��)����ك�ʳƷ���a(ch��n)��I(y��)��(sh��)���������� 2,529 �ң��ИI(y��)���M(j��n)���Y����(j��ng)��(zh��ng)��Ʒ�Ƹ�(j��ng)��(zh��ng)�A�Σ�����Ŀǰ��(sh��)�H��r�����������ڵ����h(hu��n)�������a(ch��n)��(j��ng)�(y��n)�����أ��҇�(gu��)�ك��~����Ʒ���ك�����Ʒ�Ȼ������Ʒ�����a(ch��n)��Ҫ�����ڸ�����ɽ�|�ȅ^(q��)������ռ�I(l��ng)���ИI(y��)�дֵ��Ј�(ch��ng)���~��

�ك��~����Ʒ�����M(f��i)ˮƽ���S����(gu��)��(j��ng)��(j��)�İl(f��)չ�����l(xi��ng)��������ˮƽ����߶����m(x��)�������L(zh��ng)���錦(du��)�@��(g��)���d�ИI(y��)�Ŀ��ٰl(f��)չ�M(j��n)��Ҏ(gu��)������(gu��)���� 2003 ����_(t��i)SCT 3701-2003�����~����Ʒ�������� 2005 ��{��ڶ��� QS �J(r��n)�CĿ䛣�2006 ���(gu��)���|(zh��)�z�����T���ك��~����Ʒ�O(sh��)���Ї�(gu��)���Ʈa(ch��n)Ʒ���������M(j��n)���ИI(y��)�İl(f��)չ��

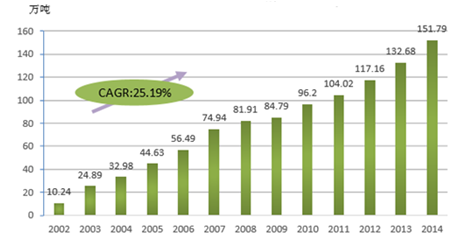

2002 ���ԁ����ك��~����Ʒ�a(ch��n)���������L(zh��ng)���� 2014 �����_(d��) 151.79 �f����

2002-2014 ���҇�(gu��)�ك��~����Ʒ�a(ch��n)��Ҏ(gu��)ģ����λ���f������

�����ك��~����Ʒ���ك�����Ʒ�Ŀ��ٰl(f��)չ�������҇�(gu��)�������롢���M(f��i)ˮƽ������ߣ��˂���(du��)�I(y��ng)�B(y��ng)�S����ʳ�÷�����ك��~����Ʒ���ك�����Ʒ���Ј�(ch��ng)�������ӣ�ʹ�҇�(gu��)�������Ʒ�ИI(y��)������õ����ٰl(f��)չ��2008 ��ȫ�����Σ�C(j��)�ԁ������ك��~����Ʒ���ك�����Ʒ�����Ļ������Ʒ�ИI(y��)���ٱ����� 30%���ң�2010 ��������Ʒ���Ј�(ch��ng)�N��Ҏ(gu��)ģ�_(d��)�� 160 �|Ԫ��ռ����(g��)�ك�ʳƷ�Ј�(ch��ng)�� 31%���mȻ�c�ك�������Ʒ���N��Ҏ(gu��)ģ 350 �|Ԫ�Դ����^���࣬���İl(f��)չ�ٶȁ�����δ�������Ј�(ch��ng)Ҏ(gu��)ģ���c�ك�������Ʒ�������¡�

2���ك�������Ʒ�ИI(y��)�l(f��)չ�śr

�҇�(gu��)�ك�������Ʒ���a(ch��n)�������o(j��) 90 ������_ʼ���ИI(y��)���������ك��~����Ʒ���ك�����Ʒ�^�ߡ��҇�(gu��)�ك�������Ʒ�ИI(y��)�l(f��)չ���w���Ը�������������(g��)�A�Σ�

�l(f��)չ���ڣ�1992 �ꡫ1998 �꣩���҇�(gu��)�ك����S�̔�(sh��)�����࣬���칤ˇ����(du��)��a(ch��n)ƷƷ�N��һ����Ҫ�Ԝ��A��ˮ��ֹ���Ʒ�������֏S�̞�ַ�ʽ��(j��ng)�I(y��ng)��Ҏ(gu��)ģС���N��������һ����Ҫ������ʡ��(hu��)���н�(j��ng)�N������ԭ���σr(ji��)��ͣ��a(ch��n)Ʒ�r(ji��)������(du��)�^�ߣ����ԓ�A�ήa(ch��n)Ʒë�����g�ܴ�

�l(f��)չ���ڣ�1999 �ꡫ2005 �꣩�������Ј�(ch��ng)���~�I(l��ng)�ȵ���I(y��)ͨ�^���m(x��)����ļ��g(sh��)Ͷ�룬�U(ku��)��a(ch��n)�ܺͮa(ch��n)Ʒ��������Ҏ(gu��)ģ��(j��ng)��(j��)���a(ch��n)Ʒ�r(ji��)�I(y��ng)�N��(y��u)��(sh��)����uռ��(j��)�ИI(y��)�I(l��ng)��(d��o)��λ���ИI(y��)��(n��i)������I(y��)��Ҫ����ȫʳƷ�ɷ�����˾������˼��ʳƷ����˾�������������a(ch��n)�S�̡�ͬ�r(sh��)���S���҇�(gu��)�ك������Ј�(ch��ng)ǰ�����ã���ʹ��۞��дa�^�������^(q��)�����S���ڇ�(gu��)��(n��i)�������a(ch��n)���ء�ԓ�A��(n��i)����I(y��)ע��Ʒ�����죬�V��Ͷ����u�Ӵ�ͨ�^���M(j��n)���M(j��n)�Ĺ������g(sh��)����ҕ�ɱ����ƣ�ʹ���ИI(y��)����(r��n)ˮƽ���ַ�(w��n)����

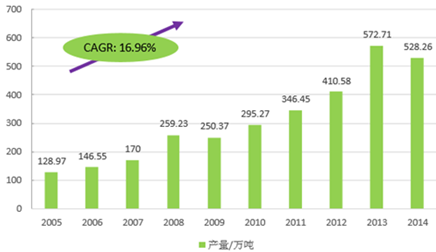

���ٰl(f��)չ�A�Σ�2006 �ꡫ�F(xi��n)�ڣ����S����I(y��)���a(ch��n)��ˇ�ĸ������C(j��)���O(sh��)��ĸ���?li��n)Q����ԭ���䷽�ĸ��ƣ��Ї�(gu��)�Ј�(ch��ng)�ϵ��ك�������ƷƷ�N�����S����Ʒ�|(zh��)�õ����������ͬ�r(sh��)���S���҇�(gu��)��������ˮƽ������ߡ����(ji��)��ӿ죬�҇�(gu��)�ك�������Ʒ�Ј�(ch��ng)Ҏ(gu��)ģ���ٔU(ku��)�ݡ��Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)��(sh��)��(j��)�@ʾ��2005 ���҇�(gu��)�ك����a(ch��n)���s�� 128.97 �f����2014 ��s�� 528.26 �f����2005 ���ԁ��������(f��)�����ٞ�16.96%������ 2013 ���ك�������Ʒ�ИI(y��)�Įa(ch��n)ֵ�s�� 400 �|Ԫ������(j��)�ИI(y��)�A(y��)Ӌ(j��)���Ї�(gu��)�ك�������Ʒ�ИI(y��)δ�� 5 ��a(ch��n)�N�������(f��)�����L(zh��ng)���_(d��)�� 13%-17%���l(f��)չ��(sh��)�^�^��Ѹ�͡�

2005-2014���ك�����ʳƷ��a(ch��n)��

�����ك�ʳƷ�ИI(y��)δ���l(f��)չڅ��(sh��)

��1���ИI(y��)�Ј�(ch��ng)���g��څ�U(ku��)��

�҇�(gu��)�ك�ʳƷ���^�l(f��)�_(d��)��(gu��)�������mȻ��Щ��l(f��)չ�ٶȿ죬��Ŀǰ�҇�(gu��)�˾������M(f��i)������ 10 ǧ�ˣ��c����(gu��)���ձ��Ȱl(f��)�_(d��)��(gu��)����ȣ��Դ���һ���IJ�ࡣ�S���Ї�(gu��)��(j��ng)��(j��)�IJ���l(f��)չ��������������M(f��i)ˮƽ������������֮���(zh��n)���M(j��n)�̵����M(j��n)�����(hu��)�ֹ���(x��)�������(ji��)������ӿ죬�ك�ʳƷ��Խ��Խ����˽��ܲ��ɞ��ճ��ʳ��һ���֣��҇�(gu��)��(du��)�ك�ʳƷ�����M(f��i)������u�c�l(f��)�_(d��)��(gu��)�ҿ��n��

�����ك��~����Ʒ���ك�����Ʒ�����Ļ������Ʒ�Ј�(ch��ng)���˂������M(f��i)��(x��)�TҲ�S������ĸ�ԣ���l(f��)���D(zhu��n)׃�����eʳƷ�õ��l(f��)չ���~�衢����Ȼ������u���P(gu��n)�|�������C�����������eʳƷ��ʽ�L(f��ng)���Ј�(ch��ng)�����M(f��i)��ʽ�Ķ��ӻ���չ���Ј�(ch��ng)��(du��)ԓ��ك�ʳƷ������

��2���ИI(y��)����Ҏ(gu��)��

�҇�(gu��)ʳƷ��ȫ�Ļ��A(ch��)߀�^�������ИI(y��)�O(ji��n)���в�Ҏ(gu��)�������B�m(x��)���l(f��)��“�����谷�̷�”��“�K���t�u��”��“���⾫�i”��ʳƷ��ȫ���}��ͬ�r(sh��)�����I(y��)��Ⱦ��(d��o)��ʳƷ�ؽ�����Ⱦ��ʳƷ��ȫ���}���r(n��ng)�I(y��)�N�B(y��ng)�I(y��)Դ�^��Ⱦ���r(n��ng)ˎ���Fˎ�ĞE�á�����(d��o)�µ�ʳƷ��ȫ���}�r(sh��)�г��F(xi��n)��ʳƷ��ȫ�������ܵ��˂��P(gu��n)ע��

�ك�ʳƷ�ИI(y��)�l(f��)չ���ڹ����IJ�Ҏ(gu��)����Ҳ��(d��o)�¸�a(ch��n)Ʒ�|(zh��)������R�����}ʳƷ�r(sh��)�г��F(xi��n)����(y��n)��Ӱ�����(g��)�ИI(y��)�Ľ����l(f��)չ���S���ИI(y��)��������죬�Լ����ك�����ʳƷ����SB/T 10412-2007�������ك��{(di��o)��ʳƷ����SB/T10379-2012������ʳƷ��ȫ��(gu��)�Ҙ�(bi��o)��(zh��n)�ك�������Ʒ����GB19295-2011���ȇ�(gu��)�Ҙ�(bi��o)��(zh��n)���ИI(y��)��(bi��o)��(zh��n)���Ҏ(gu��)������m(x��)���_(t��i)��������ك�ʳƷ���Ј�(ch��ng)��(zh��n)���T������Ч��������|(zh��)ʳƷ�M(j��n)���Ј�(ch��ng)��

�����A���͇�(gu��)ʳƷ��ȫ�����Č�(sh��)ʩ,��(sh��)�F(xi��n)���ڷ��ɿ�܃�(n��i)��QʳƷ��ȫ���}����(du��)�ك�ʳƷ��I(y��)�ڮa(ch��n)Ʒ�ӹ����N���е��|(zh��)����ȫ����˸��ߵ�Ҫ��Ҳ������ك�ʳƷ�ИI(y��)�\(y��n)�е����wˮƽ��

�S��ȫ��ʳƷ��ȫ���R(sh��)�����|(zh��)����ߣ���(gu��)��ʳƷ��ȫ�L(zh��ng)Ч�O(ji��n)�ܙC(j��)�ƵĘ�(g��u)����ʳƷ���a(ch��n)�S���C�ƶȡ�ʳƷ��ͨ�S���C�ƶȡ�ʳƷ�ٻع������ƶȵĽ�ȫ������(j��)�O(ji��n)�ܲ��T�����O(ji��n)�����ȵļӴz�y(c��)���g(sh��)����������ߣ�ʳƷ��ȫ�A(y��)��ϵ�y(t��ng)�Ľ������ИI(y��)�f(xi��)��(hu��)���õİl(f��)�]��ʳƷ��ȫ�L(f��ng)�U(xi��n)����(y��n)����ƣ��ك�ʳƷ�ИI(y��)���泯��Ҏ(gu��)�������ķ���l(f��)չ

��3���Ј�(ch��ng)���~څ�������I(y��)���У�Ʒ��Ӱ����Ӵ�

�İl(f��)�_(d��)��(gu��)���ك�ʳƷ�ИI(y��)�l(f��)չ�M(j��n)�́������ИI(y��)��(j��ng)��(zh��ng)�K���ʬF(xi��n)�YԴ�����I(y��)���е�څ��(sh��)������ʳƷ��ȫֱ���P(gu��n)����������w�������������T��(du��)�����a(ch��n)��I(y��)�ıO(ji��n)�ܺ����(hu��)ݛՓ�O(ji��n)�������(y��n)��С��I(y��)����?y��n)鲻�_(d��)��(bi��o)�Լ�ȱ����Ӱ�����Ʒ�ƶ���u���Ј�(ch��ng)��̭�����⣬���M(f��i)�����x���ك�ʳƷ�r(sh��)�mȻ��Ҫ���ڱ����ԵĿ��]�������䌦(du��)�ڿڸкͿ�ζ��Ҫ��δ��˶����ͣ��@��Ҫ����I(y��)�����M(j��n)���аl(f��)���������a(ch��n)Ʒ�ڸе�ͬ�r(sh��)�����Ƴ���Ʒ�N�����������M(f��i)�ߵ����M(f��i)���\(ch��ng)�ȡ�����I(y��)���ھ߂�a(ch��n)Ʒ�|(zh��)���á�Ʒ�N���ӻ�������Ҏ(gu��)���ă�(y��u)��(sh��)�����ИI(y��)�еĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)��������(qi��ng)

�����Ј�(ch��ng)���~����څ���С���4���ИI(y��)��ȫ��(gu��)�Ը��w���ӏV��

�ك�ʳƷ�N�۵��ܱ���Ⱥ�dz��V�����ͬ���M(f��i)��������ͬ���M(f��i)�w�(y��n)����ʹ��(n��i)ꑾ���Ʒ�L���غ��ĺ��~��Ʒ���Ϸ�Ʒ�L����������ӡ����Ʒ�L���Ϸ��IJ��c(di��n)�ȵȡ��ʳ�Ļ��Ľ��Rʹ����ك�ʳƷ���Ʌ^(q��)�����Ј�(ch��ng)�l(f��)չ��ȫ��(gu��)���Ј�(ch��ng)�����ك��~����Ʒ��Ҫ���M(f��i)�Ј�(ch��ng)�ɖ|���غ��^(q��)���(n��i)ꑵ^(q��)��չ�����ك�������ƷҲ�ı������Ϸ��B��

Ŀǰ�������ϵ�y(t��ng)�����Ƴ̶���Ӱ��ك�ʳƷ�N�۵���Ҫ����֮һ���mȻ�҇�(gu��)�������ϵ�y(t��ng)��Щ��õ����ٰl(f��)չ�������Ƴ̶�߀�д��M(j��n)һ����ߣ��в�����ȫ�M���ك�ʳƷ�N�۵���Ҫ���҇�(gu��)���ك�������Ʒ�mȻ�ѱ鲼��ȫ��(gu��)�����г����N�ۣ��������ľ������ƏV�^�٣��������Ʒ�Ј�(ch��ng)���N�۸���߀����һ���ą^(q��)���ԡ��S���҇�(gu��)�������ϵ�y(t��ng)�IJ���l(f��)չ���ك�ʳƷ��ȫ��(gu��)���N�۷��������ӏV����

��5�����a(ch��n)���g(sh��)ˮƽ��������

�S���ИI(y��)�IJ���l(f��)չ���҇�(gu��)�ك�ʳƷ�����a(ch��n)���g(sh��)ˮƽ������������һ���棬�ك�ʳƷ���a(ch��n)�Ԅ�(d��ng)��ˮƽ��������ߡ����ڵ��ك�ʳƷ���a(ch��n)���ֹ�С�������������a(ch��n)Ч�ʵ��Ұ�ȫ�l(w��i)���ò������C���S���ИI(y��)���g(sh��)�IJ���l(f��)չ�����N�C(j��)���O(sh��)������M(j��n)�̶Ȳ������ӣ��ИI(y��)�Ԅ�(d��ng)��ˮƽ��������ߣ�ʹȫ�ИI(y��)�����a(ch��n)Ч�ʵõ������������a(ch��n)Ʒ�|(zh��)����ȫҲ���ӿɿء���һ���棬�ك����g(sh��)Ҳ������l(f��)չ�������ك����g(sh��)�İl(f��)չ��Ҫ��Q�|(zh��)�����}�����ك����g(sh��)�İl(f��)չ��Q���ك��~����Ʒ����^�̵ĵ���׃�Ԇ��}���S���ك��a(ch��n)Ʒ���ռ������ك����g(sh��)�İl(f��)չ߀��������ك�ʳƷ�Ŀڸм��I(y��ng)�B(y��ng)�r(ji��)ֵ�ķ���l(f��)չ��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���ϡ��_���������܇�� �����F·�ؾ�����

- �ײ����ս������ط���(w��)��(gu��)�Ҙ�(bi��o)��(zh��n)�l(f��)��

- 2026��2����܇���I(y��)��(j��ng)��(j��)�\(y��n)����r

- �������f(xi��)ͬ�l(f��)չ���|(zh��)��Ч �~����|(zh��)���l(f��)չ���A��

- �Ի���ý����������׃�������� ���������_�����ô��r(n��ng)���ա���耳ס�

- ����(d��ng)���ܳ����ٶ� ���Ї�(gu��)ʽ�F(xi��n)�������O(sh��)ע�돊(qi��ng)�ń�(d��ng)��

- ��懹���(y��ng)�o���A(y��)������(qi��ng)

- ��һ��(ch��ng)����֮�s���f�_(d��)���ʽ�Ƶ�����ɫ�w�(y��n)�I(l��ng)���p����

- �״Ό�������������(b��o)�� ���ܽ�(j��ng)��(j��)����|(zh��)���l(f��)չע����(d��ng)��

- ���ȫ��G��(d��ng)δ�� ���̙C(j��)е�ИI(y��)�p݆�(q��)��(d��ng)�_�T�t

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���ك�ʳƷ�ИI(y��)�İl(f��)չ�śr���l(f��)չڅ��(sh��)����

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2