-

����֮�ԣ�߀�Ï�����ؔ����ҕ�ǁ�����

2016/8/24 10:51:12����Դ:�A����Ҋ�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���������ߞ鷽�����^�Ν�ƽ�����p�ܣ���Դ���Ź���̖����ƽ���^�����ڙ��A����Ҋ�l�������x��8��17�������Ї���110.1�|�����Ϻ��o���^��һ�؉K�����ۘǰ�r�_��14.�����������ߞ鷽�����^�Ν�ƽ�����p�ܣ���Դ���Ź���̖����ƽ���^�����ڙ��A����Ҋ�l����

�������x��8��17�������Ї���110.1�|�����Ϻ��o���^��һ�؉K�����ۘǰ�r�_��14.3�f/ƽ���ף������Ї����F�r�����o䛡��ϰ��꣬ȫ���ѳ��F219�ڡ����������ɞ���ʷ�ԁ��������F���ܼ�����ݡ����سɱ��Ƿ��r���P�I�M�ɲ��֣��ɞ��Ƹ߷��r����Ҫԭ��ʲô�����l�����l�ǵ����������ߺͫ@���ߣ�

����ժҪ��

���������l���߷��r������ƶ����أ�����ؔ�������س���s��ط�һ���A�������һ�룬�ټ����c���خa���P�Ķ������룬����ؔ���ǵط�����ؔ���ĺ��ġ���ˣ�������ؔ���ƶ��OӋ�У��ط��������_�l���Ƿ��r�ϝq�������ߣ�Ҳ�ǵ����������ߣ��ط������ǵ��������@���ߡ������ܵ����������{�ش�ʩ�ĉ�����һ����f�ط������ڷ��r�ϝq�r�o�������{�����������ڷ���ʒ�l�r�����_�̼����ߡ�

��������ؔ���Ěvʷ�ͳ�������ؔ����ָ�ط�����ͨ�^�����I���ء��@�õ����룬�������Գ��������Й���l�������س������롢�c���س����P�ĸ��N���M���롢�����ص�Ѻ�����Y�ֶΫ@�õĂ������롣����ؔ�����γ��^�̿ɸ����飺�ڷֶ��Ƹĸ����������ؔ�൫�Ѵ����ⲿ�������ڵط����ط��������ؔ���٣����������S�������Ճ��ƶ��£��ط������_ʼ���I�������أ��������r�����յć��҉Ŕ������׃����������;����������ؔ���Ļ��A���ڵط�������GDP�\��ِ�������£������ڿ��ٳ�悻������ķ��خa�I���lʽ���L����K�γ�����ؔ���Ī��جF��

��������ؔ���ǵط������ĺ��ġ�2014���ڲ����]�������Y����r�£�����ؔ��ؕ�I�˵ط�ؔ�������35.63%��2015���������ʹ�Ù�������_��4.26�f�|��2003-2015���g�����D���c�ط�һ���A������֮��ƽ����49.74%��2014���c���ء����خa�P�Ķ���ռ�ط�һ���A�������ѽӽ�28%��2015��ط����տ��͞�18.4�f�|���������YҎģ3.68�f�|��

�������^�J�R����ؔ�����{�ӵط��e�O�ԡ��Ƅӽ������L�����Ƴ��й������A�Oʩ����ķe�O���á��ط�����ͨ�^�ͳɱ������r�I�õأ��̓r���D���I�õأ��߃r����̡�ס�õأ�һ����̼�Ͷ�Y����һ����@�ø��~���س��F�����aؔ��ȱ�ڡ����~�����س������������غͲ��w�a���������_�l�����н��O�����A�Oʩ���O���ɞ��Ї������lչ��һ������߉��

������ҕ����ؔ�������Ĵ��↖�}���Ƹ߷��r���γ��Y�a��ĭ�����ӵط����������L�U���ط�����һ�����\��Ӌ�������ķ�ʽ�̓rُ�أ���һ���������Ј�������ʽ�߃r���أ��γɡ��r��������ṩ�ˡ����⡱���g���r���r��q�U�������̧ࣻ�ߌ��w�����ɱ����_���S���糴�����T�l�a�I���Ļ��L�U��

�����ĸ���������ؔ����1�������������c����ƥ��ĵط�ؔ���w�ơ�2���p�ٵط�����������ؔ������ه���Uչ���M�������a���ȷ��������m�ĵط����w�������C�ط������ṩ�����aƷ���L�ڷ�����Դ��3����׃�^ȥ�ط�����ֻ��GDPՓӢ�ۣ����Ӿ͘I�����¡��h���ȿ��˙��أ��ġ�Ͷ�Y���������������������D׃��4�����_�r�����خa�࣬���o�r�弯�w�����ص�ռ�Йࡢʹ�Ù������࣬�������ص����ط��������س�����a���C�Ƶ��ƶȽ��O��5������Ҏ���ĵط����ƶȡ�

�������ģ�

����2016��8��17�������Ї���110.1�|�����Ϻ��o���^��һ�؉K�����ۘǰ�r�_��14.3�f/ƽ���ף������Ї����F�r�����o䛡�

����2016���ϰ��꣬ȫ���ѳ��F219�ڡ����������ɞ���ʷ�ԁ��������F���ܼ�����ݡ�������һ���������������У����߿��r���߆r������r�ʡ������ߵ؉K�ձ���F��һ���������С�219�ڡ�����������r�ʳ�100%�ĵ؉K��109�ڣ���50%���_167�ڡ�

�������سɱ��Ƿ��r���P�I�M�ɲ��֡�2014�꣬���سɱ��ͷ��خa���P����ռ��Ʒ���N���~���_�˳ɣ��������سɱ����ռ��Ʒ���N���~�ı���Ҳ�_54%���ɞ��Ƹ߷��r����Ҫԭ��

������ʲô�����l�����l�ǵ����������ߺͫ@���ߣ�

�������س���s��ط�һ���A�������һ�룬�ټ����c���خa���P�Ķ������룬����ؔ���ǵط�����ؔ���ĺ��ġ���ˣ�������ؔ���ƶ��OӋ�У��ط��������_�l���Ƿ��r�ϝq�������ߣ�Ҳ�ǵ����������ߡ������ܵ����������{�ش�ʩ�ĉ�����һ����f�ط������ڷ��r�ϝq�r�o�������{�������������ڷ���ʒ�l�r�����_�̼����ߡ�

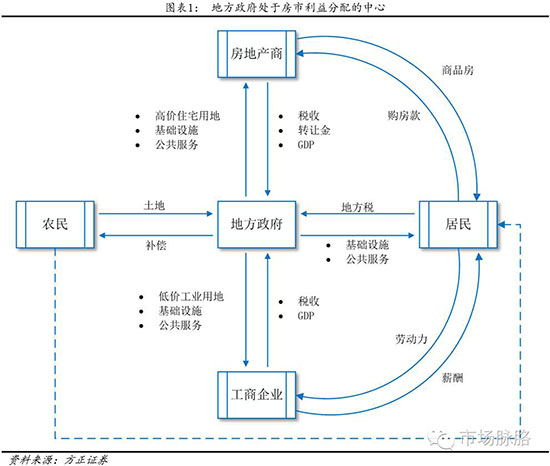

����1�����l���߷��r������ƶ����أ�����ؔ������1.1 �ط������ǵ��������@����

�����r���������Ј�����Q���ģ����ع���ƽ����ס���Ј�����ƽ���ƽ���\�еĻ��A�����ڹ����^��������棬�����^�ߕ��Ƹߵr�ͷ��r��

�����ط�������һ�������ľ����в��ò�ͬ���О飬�a���˽�Ȼ��ͬ�ĺ������һ�������У��ط��������ع������㣬�^����Y�����^�ٵ����أ�������صĸ���r�ɽ����ط������ǵ��������@���ߣ�һ�����Пo��������o���ؼ��ɫ@�ø��~�����س��𣬵r�ϝq���������M���Ƹ߷��r�������ľ����У��ط��������˫@��ؔ�����룬��������ع����^ʣ�ĸ�֣���Ȼ�������أ���ɸ������ʺ����ص��^�����������خa�ߎ�档

������ۡ��ձ�ס���Ј����Ӛvʷ���������ع��������Ƿ��r�^���ϝq����Ҫԭ������۞�������1985���_ʼ����Ӣ�������_�ˡ�ÿ�깩��Ҏģ�����^50��핡�������Ҏ�����@��1985��1994���g��۷��r�^���ϝq����Ҫԭ��֮һ��2004��2011���g��ס���r�����ϝq��Ҳ�c���r���_��2002������ȡ�����u���أ���ͣ‘����’һ�ֱ꣬��2004��5�������������u��������Ҏ���������P������ֹͣ����Ӌ����Ȼ�ӄ���δ��ס�����o�Ķ�ȱ��2011���2012����۷��r�����ϝq���cǰ�����ع���������Ҳ�������Pϵ��2008��2009�꣬����סլ�õ�ֻ��0.019��핡�2010����ۃH�мs19800��סլ��λ���ɣ�����2000����ķ�֮һ�����ձ�����r�����ڷ��r���r�ϝq�^����A�Σ�Ҳ���F�^���ع�������Ć��}��

����1.2 �ط�����̎�ڷ���������������

�����ط�����̎�ڷ��������������ģ����О錦�����Ј������خa�Ј����a�I�Y�����������L����������ȶ��a������Ҫ�����ǛQ���Ե�Ӱ푡��Եط����������ģ��r�����خa���_�l���̡�������I���ط������M�������ġ�

��������ؔ�����ط������\�����ИO����Ҫ��֧�����ã�������������������Й���l�������س������롢�c���س����P�ĸ��N���M���롢�����ص�Ѻ�����Y�ֶΫ@�õĂ������롣���س���s��ط�һ���A�������һ�룬�c���ء����خa�P�Ķ���ռ�ط�һ���A�������ѽӽ�28%�������Y���~���_3�f�|��

��������ؔ�����зe�O��һ�棬���羏��ط�ؔ���������Ƅӻ��A�Oʩ�ͳ��н��O�����M�������L���ӿ��悻��M�̡�����һ����Ҳ�����˺ܶ�ؓ�����ã�������ľ����з��خa�ߎ�桢һ�����и߷��r���Ƹ��˷��r���γ��Y�a��ĭ���ط����������۷e�`�s�L�U�Ӵ��쌤����g���ӄ������ؔ����ƽ�ȣ�̧�ߌ��w�����ɱ����_���S���糴�����T�l�a�I���Ļ��L�U��

����2����ؔ���Ěvʷ�ͳ�����������ؔ������һ�����y�ČW�g���Ҳ����Ҏ�����������Z��������Ⱥ��s���ˏV�����ܡ�������У�����ؔ����ָ�ط�����ͨ�^�����I���ء��@�õ����룬�������Գ��������Й���l�������س������롢�c���س����P�ĸ��N���M���롢�����ص�Ѻ�����Y�ֶΫ@�õĂ������롣

��������ؔ�����γ��^�̿ɸ����飺�ڷֶ��Ƹĸ����������ؔ�൫�Ѵ����ⲿ�������ڵط����ط��������ؔ���٣��������������S�������Ճ��ƶ��£��ط������_ʼ���I�������أ��������r�����յć��҉Ŕ������׃������������������ؔ���Ļ��A���ڵط�������GDP�\��ِ�������£������ڿ��ٳ�悻������ķ��خa�I���lʽ���L����K�γ�����ؔ���Ī��جF��

����2.1 �ֶ��Ƹĸ������c

�����ֶ��Ƹĸ�ʹ�á�ؔ�����ƣ����·š���1994��ֶ��Ƹĸ����������������ؔ������࣬����ؔ��֧������{�����ޣ�ʡ�����¸���������ؓ؟�ṩ��Ҫ�����֧�ֺ͎����еĹ������ա�

�����ֶܷ��Ƹĸ��Ӱ푣�1994��ط�ؔ������ռȫ��ؔ������ı�������һ��77.98%������44.30%�����ط�ؔ��֧��ռȫ��ؔ��֧���ı����½����Ȳ�������һ���71.74%�½���69.72%���ط��������ؔ��IJ�����һֱ���m����2015�꣬�ط�ؔ������ռȫ��ؔ�������54.52%����֧��ռȫ����85.46%��

�����ֶ��Ƹĸ�ʹ�õط�ؔ���Խo�ʄ������ط�ؔ���Խo�ʏ�1993���1.02Ѹ�ٽ���1994���0.59�����һֱ��0.59�����ǻ����ط������A���ؔ����֧���~����������������ؔ���D��֧���⣬���ȵط�����Ŭ��ͨ�^����ؔ���@���Y��

�����ֶ��Ƹĸ��ʹ�ط�����������Ҫ���롣��2016��5��1�Ռ�ʩ��ȫ�����_�I����ԇ�cǰ��1994��ķֶ��Ƹĸ���������Ѓ�ʹ�����롢������ֵ�������a��ȫ�����w�ط�������Ҳ���c�������P��δ����ֵ�����w�ĠI�I����������ͨ�\ݔ��ͨӍ���������Ļ����w�����ʘ������^�Ͳ�Ȯa�I�Ķ��գ��w��ط��������ա��@Щ�e�룬���µط������c�����_�l�����خa�������I�a��ֱ���B�Y�������I�İlչ��Ҳ�c��Ҏģ�����_�l�ͻ��A�OʩͶ�Y�������P��

����2.2 ���؇��к���;�����ǻ��A

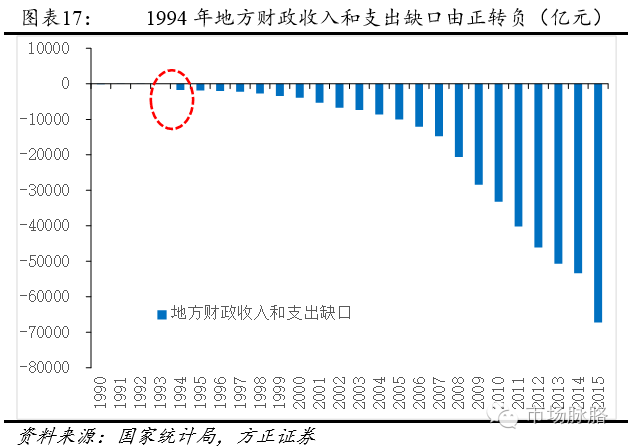

�����F�е����خa���ƶȽo��ط����������صČ��|���ƙ࣬ʹ�ط��������Եͳɱ�������׃�����ء�1986�꡶���A���͇����ع���������1994�꡶���A���͇����з��خa����������ʩ���Ї������ؽ����Ј��_ʼ���γɣ���ط����������س������˗l����1994��ķֶ��Ƹĸ�������������م��c���س�����ķ��䣬���س���ȫ���{��ط��������룬�ط����������ص��P�Mһ��������

�����ط�������ؓ؟���ع�������ؓ؟�������ؽ��I���������ІT���c���\�ӆT����һ�����ڷֶ��ƺ�ط�ؔ�������֧��ʧ��ĉ����£��������еĉŔ�����������������ֵ����ǵط���������Ȼ�x��

����2.3 ��悻��������خa�I���ٰlչ�����C

�����ֶ��ƺ�ط�����ؔ����֧�о�ȱ�ڣ�1999�����ס���ƶȸĸ����Ծ��⣬�S�خa�I���ٰlչ��ط������������ؔ�����������C��

�����^ȥ��ʮ���꣬�Ї������������L�����ٳ�悻������˷��خa�I��lչ��1978-2015���g���Ї�GDP������x���L15.3%����悾����֧������������x���L13.2%��1978-2015���g���Ї���悻��ʏ�17.92%������56.1%������˿ڏ�1.7�|���ӵ�7.7�|������6�|�ˡ�

����2.4 �ط�������GDP�\��ِ�����P�I

�����L���ԁ����������L�����뿼�˵ط��������˵���Ҫָ�ˣ�Ҳ�ǵط������نT���w����Ҫ�������γ����Ї����صġ�GDP�\��ِ���C�ơ����@һ���˼���C���£��ط������نT�߶��Pע�����܅^��������������F���������ƄӅ^��Ľ������L��

�����ط�GDP�\��ِ�£������L��Ҫ��Ͷ�Y����Ͷ�Y��Ҫ�����Y�������Y��Ҫ����ؔ����

����3����ؔ���ǵط������ĺ��������ֶ��Ƹĸ������ؔ���ɞ�ط��������aؔ�����벻�����Ҫ�ֶΣ�֧���˵ط��������\�����M�С�GDP�\��ِ����Ҫ�Ĺ��̘I�lչ�x���_���ص����������ʹ�ö������a��������ռ�ö���������ֵ�������������Ѓ�ʹ������ȶ��c�������P�����ط������ڳ��л��c���I�������£������ԡ����I���С������x���������r�弯�w���ء�����Ҏģ�ĔU��Ҳ�����˷��خa�I�ͽ����I�ķ��s���ɞ�ط�ؔ���A���֧�������롣��������пh���f������ؔ�������f������ؔ��֮���ģ�ͬ�r�c�������P��ؔ�������ѽ��ɞ�ط�ؔ�������Դ������֮�ء������ص�Ѻ�Ȟ����Y�ֶΫ@�õĂ��������ǵط�ؔ���������Ҫ�a�䡣

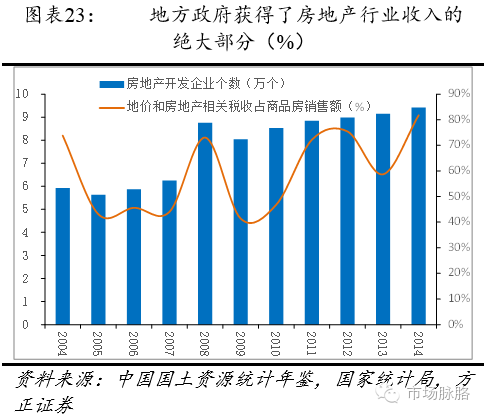

����2014�꣬�H���]�ط�һ���A�����롢���붐�շ�߀���D��֧���������Ի�������ĵط�����ؔ�������17.88�f�|�����еط�һ���A��ռ17.88�f�|�ط�ؔ�������42.43%���c���ء����خa�P�Ķ���ռ�ط�ؔ�������11.81%��������������ռ�ط�ؔ�������28.72%�����س���ռ�ط�ؔ�������23.83%���ڲ����]�������Y����r�£�����ؔ��ؕ�I�˵ط�ؔ�������35.63%�������]�ط������������Y����

3.1 ���س���s��ط�һ���A�������һ�������ط�����ؔ��������Ҫ��Դ�����K���ط�һ���A�����롢���붐�շ�߀���D��֧���Լ������Ի������롣߀��Ҏģ�^С���A�������롢�ط������l���Լ�һЩ�ƶ������롣

����2015��ط�ؔ�������У��ط�һ���A������ռ46.43%�����붐�շ�߀���D��֧��ռ30.88%���ط������Ի�������ռ22.69%���ط������Ի��������c�ط�һ���A������֮�Ȟ�48.87%�����Ї�������ʹ�Ù�����루���س���ռ�ط������Ի��������80.26%��

����1992-2013���g����������ʹ�Ù�����루���س������LѸ�١�1999�����ס���ƶȸĸ��������ʹ�Ù���������L�ٶȴ��������2000���596�|Ԫ��2001�꼴�_1296�|Ԫ����2015���ѽ��_��4.26�f�|��

�������س�����ϵط�һ���A������ܸߣ��ط����������س�����ʮ����ه��2003-2015���g�������D���c�ط�һ���A������ı���ƽ����49.74%��������2010���_����ߵ�69.43%��

����3.2 �c���ء����خa�P�Ķ���ռ�ط�һ���A�������ѽӽ�28%

����2014�꣬�c���خa���P���պ�Ӌ���ط����ã�ռ�ط�һ���A������ı����_27.82%������5�����خa���ж��N����ռ�ط�һ���A������֮�Ȟ�16.9%��6�����خa���P���N����ռ�ط�һ���A������֮�Ȟ�9.61%��

����Ŀǰ�漰���خa�I�Ķ��N��11��������5�����N�鷿�خa�ИI�����У��������a���ͳ��з��خa�����������ʹ�ö���������ֵ��������ռ�ö��Լ�����������6�����N�漰�����ИI�������I�I������I���ö����������ö������оS�o���O����ӡ���������������M��

����5�����خa���ж��N���պ�Ӌ��2004���1207�|Ԫ���j����2014���1.38�f�|��ʮ��֮�g���q11����2015���Mһ��������1.4�f�|��ռ�ط�һ���A������֮��Ҳ��2004���10.16%������2014���18.21%��2015���m���½��������_16.9%��

����������������ֵ��������ؔ��������܊��������2014�궼�ѻ����_��4000�|Ԫˮƽ������������ֵ��������ʮ���g���L��52����

���������خa�ИI���еĶ��N�⣬����ؔ��߀����6���c���خa���P�Ķ��N���@6�����N�o��ֱ�ӫ@ȡ�������ԏķ��Ŀ���g�ӫ@ȡ���������������M�����оS�ֽ��O�������خa��I�I�I�������خa��I���ö��������D�ς������ö���ӡ������

�����@6�����خa�I���P�Ķ��N���պ�Ӌ����2004���1028�|Ԫ��������2014���7294�|Ԫ�����L7����2014�꣬6�N���N���պ�Ӌռ�ط�һ���A������ı��؞�9.61%����2016���_ʼʩ�еġ��I�������������ط�����ؔ���Y�������ش�Ӱ푡�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ���ϡ��_���������܇�� �����F·�ؾ�����

- �ײ����ս������ط��Շ��Ҙ˜ʰl��

- ���ݖ|վ�f�_�U�A24�췭�ƣ���Ό��FRevPAR���L72%��

- ���Aһ�w�������ИI������HUTT10�����C��������AWE2026

- 2026��2����܇���I�����\����r

- �������fͬ�lչ���|��Ч �~����|���lչ���A��

- �Ի���ý����������׃�������� ���������_�����ô��r���ա���耳ס�

- ��һ������֮�s���f�_���ʽ�Ƶ�����ɫ�w��I���p����

- �������ܳ����ٶ� ���Ї�ʽ�F�������Oע�돊�ń���

- �Բ��ý���조�����ںϡ�IP ���r����+���y���ס�����l���d���¾�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2