-

�҇�����y�аlչ�v�̼�2016�����y�н��I�F�����

2016/9/14 11:16:30����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ������y����ָ���Ї��y�ИI�O������ί�T���������P���ɡ���Ҏ���ʣ��ɾ�������ڙC�������ȷǽ��ڙC����I���ˡ�������Ȼ�˳��Y�����r��^�O������Ҫ�鮔���r���r�I���r�彛���lչ�ṩ���ڷ��յ��y�ИI���ڙC��������y�в�ͬ���y�еķ�֧�C������һ��������������y����ָ���Ї��y�ИI�O������ί�T���������P���ɡ���Ҏ���ʣ��ɾ�������ڙC�������ȷǽ��ڙC����I���ˡ�������Ȼ�˳��Y�����r��^�O������Ҫ�鮔���r���r�I���r�彛���lչ�ṩ���ڷ��յ��y�ИI���ڙC��������y�в�ͬ���y�еķ�֧�C������һ�����˙C����

����һ���҇�����y�аlչ�v��

����1����ʼ�ڣ�2006 �� 12 ���� 2007 ��ĩ��

����2006 �� 12 �£��y�O�����_���P���{���Ō��r��^�y�ИI���ڙC���������ߣ�����֧��������x���r�彨�O��������Ҋ�������Ĵ������ֵ� 6 ��ʡ(�^)��ԇ�c���{���ͷŌ��r��^�y�ИI���ڙC���������ߣ����а����Ą����Y�����r��^���O��Ҫ�鮔���r���ṩ���ڷ��յĴ���y�У����F���҇��r��������ߵ��ش�ͻ�ơ��˺��y�O���� 2007 ���Ⱥ�l��������y�й��핺��Ҏ������������y�нM����������ָ�����������y�еİl���O���ͽ��I�����ṩ�ƶȱ��ϣ�ͬ�rԇ�cҲ�U��ȫ�� 31 ��ʡ�ݡ������g��ȫ������y�е��O���������_����2007 �� 3 �� 1 �գ�ȫ������ 3 �Ҵ���y���_�I��ͬ�r���_���ڸ��Cƽ���O���˵�һ�Ҵ���y�У��R�S�y���ں����S���_ʼ���Լ��ھ��ȴ���y�еIJ��֡�

����2�����ڣ�2008 ���� 2009 ��ĩ��

�����ڽ��vǰ�ڵ�������2008 ��ȫ������y���O�������ӿ죬�r�������ں����̓��ɰl���O���ɼҴ���y�У��_���˴����̘I�y�аl���O������y�е��Ⱥӣ�֮���С����С��������ְl�ȼ������㡣���� 2008 ��ĩ��ȫ���_�I����y���_ 91 �ҡ�2009 �� 3 �£����Mһ���ƄӴ���y�аlչ��ؔ�����l�����P�ڌ��������r����ڙC�������M���a�N��֪ͨ�������_���l���Ĵ���y�У�2009��2011 �갴������ĩ�J�����~�� 2%�o���a�N��

����2009 �� 6 �£��y�O�����_��С�~�J�˾�����O������y�Е���Ҏ���������S���ϗl����С�~�J�˾�D�����y�С�7 �£����ƄӰ�������y���ڃȵ������r����ڙC�����ٰlչ���y�O�����ơ������r����ڙC�� 2009�ꡫ2011 �꿂�w�������š���Ӌ��������ȫ���O�� 1294 �������r����ڙC�������д���y�� 1027 �ҡ��y�O��Ҫ����y�O�����_�A��Ҫ���䌍���w��ʩ���e�O�������M���Ќ���ɿ��wĿ�ˡ�

����3�������ڣ�2010 ���Ժ�

����2010 �� 4 �£����Q����y�е������r����ڙC���M���ٶȾ������������y�����l����ƫ�ٵȆ��}���y�O���°l���P�ڼӿ�lչ�����r����ڙC�����P���˵�֪ͨ����Ҫ����؏������������_����������Ҏ�������ƶ����{����һϵ�е����ߣ����������������y�Ѕ��c�����r����ڙC���M����r�c�����Ј�������헒��^������С�y�ИI���ڙC���O����֧�C���c�l���O�������r����ڙC����ʩ������^�����_���� 30 �����������r����ڙC�������l���˿ɽM�������r����ڙC���عɹ�˾�ȡ�

����5 �£�����Ժ�l�����P�ڹĄ���������gͶ�Y�����lչ��������Ҋ�����Ą����g�Y�����c�O������y�С�

������һϵ�������Ƅ��£�����y�еİlչ��Ȼ���١������y�кɷ����y�з��棬����Ӌ�����ÿعɹ�˾ģʽ�c������ɣ̹���y�к����O�� 200 �Ҵ���y�У����Єt�M�x����ģʽ�c���R�a���µĸ��ǽ�غ��Y�O��400 �Ҵ���y�У��ְl�y�С������y��Ҳ�����ӿ��O��������һЩ�����к��r�����ڿ�^���I�O�ܳ߶��վo����r�£������c�D�Ƶ��l���O������y���ϣ���ϣ���M���_�� 30 �����ϵ�Ҏģ���Y�a������˾Ҳ�ɞ��µ�������ϣ����������a���y�����յ�ȱʧ��ͬ�r���Ⱥ��� 10 ���^�@���_չ�أ��У�����y��ԇ�c��ȫ���ҵ��д���y��——�����L�д���y�� 12 ���ں����_�I��

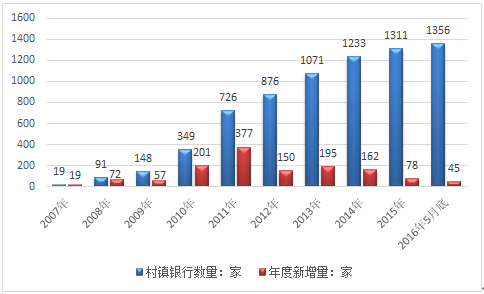

��������2014��ף�ȫ���ѽ��M������y��1233�ң����������_�I1152�ҡ�2015���҇��ѽ��M������y��1311�ң������y�O�����½yӋ������ֹ2016��5�µ��҇�����y�п����_��1356�ҡ�

2007-2016��5���҇�����y�Д����߄݈D

�Y�ρ�Դ���Ї��y�O��

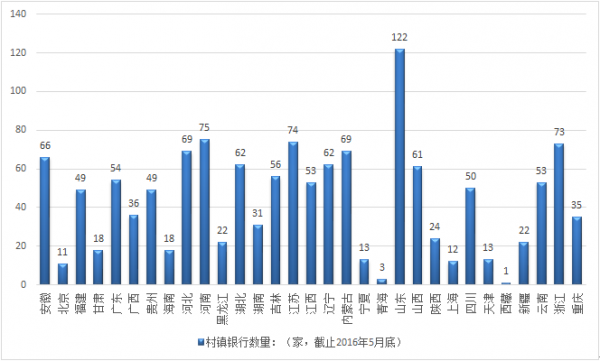

�҇�����y�Ѕ^��ֲ���֣���ֹ2016��5�µף�

�Y�ρ�Դ���Ї��y�O��

��������2016���҇�����y�н��I�F��

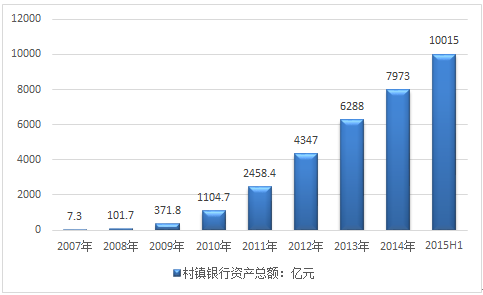

����1������y���Y�aҎģ

����2007���҇�����y���Y�a���~���~��7.3�|Ԫ���S������y�Д����Ŀ������L�� 2014���҇�����y���Y�a���~�_��7973�|Ԫ��2015�����y���Y�a���~��10015�|Ԫ��

2007-2015���҇�����y���Y�a���~�yӋ�D

�Y�ρ�Դ���Ї��y�ИI�f��

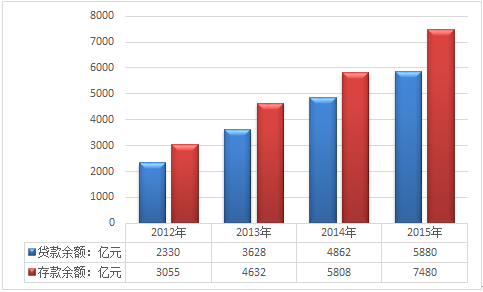

����2������y�д��J��Ҏģ

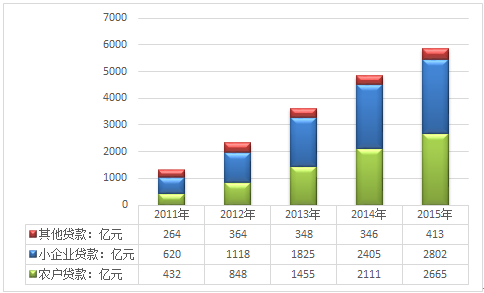

������ֹ2014����҇�����y���J�����~��4862�|Ԫ���^����ͬ�����L1234�|Ԫ��������~��5808�|Ԫ��������~����1176�|Ԫ��2015����҇�����y���J�����~��5880�|Ԫ��������~��7480�|Ԫ��

2012-2015���҇�����y�д��J�����~�߄݈D

�Y�ρ�Դ���Ї��y�ИI�f��

2011-2015���҇�����y���J��I�սY��

�Y�ρ�Դ���Ї��y�ИI�f��

����3������y���L��ˮƽ

����1������y���Y�aؓ����

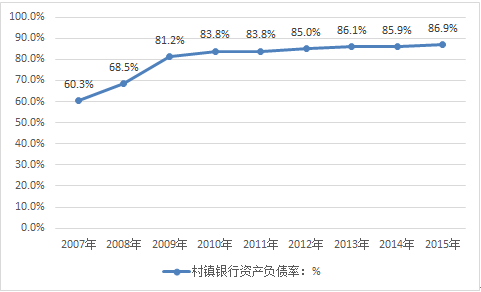

�����Y�aؓ�����Ƿ�ӳ�̘I�y��ؓ���̶ȵ�һ��ָ�ˡ�2015���҇�����y�����w�Y�aؓ���ʞ�86.9%���Ľ�������I�����������S�����I�r�g�����ӣ�����y�е��Y�aؓ����ˮƽ�����������^�����w�Ͽ����c��������̘I�y��ƽ�����^90%���Y�aؓ����ˮƽ��ȣ�����y��Ŀǰ��ؓ��ˮƽ�Ե͡���ԭ�������Ҫ���ڴ���y�ИI���҇�߀̎�����A�Σ��I���_չ߀�����֣����]�г�ְl�]�Y��������á�

2007-2015���҇�����y���Y�aؓ�����߄݈D

�Y�ρ�Դ���Ї��y�ИI�f��

�����S���I�յ��_չ������y�ЬF�е��Y����ˮƽ���܉�֧�θ�����Y�a��ؓ���I�գ����@�N��r�£�����y�ИI�Ŀ��w�Y�aؓ����ˮƽҲ��������ߡ�

����2������y��J��

�����Ĵ��J�ȣ��J��/�����ʣ���r������2015���ИI���w���J�Ȟ�78.6%�����^�O�ܲ��TҎ����75%���ޣ��f�����������y�еĴ��J���ѽ����^�O�ܲ��TҎ�������ޡ��M�ܱO�ܲ��T���ڌ�“���r”��֧�֣�������y�������Ō���Ҫ�������_�ˣ�������y�д��J���^�ߵĬF����Ȼֵ����ҕ��

2012-2015���҇�����y�д��J�ȽyӋ��

�J�����~���|Ԫ������~���|Ԫ���J�ȣ�%2012��2330305576.3%2013��3628463278.3%2014��4862580883.7%2015��5880748078.6%�Y�ρ�Դ���Ї��y�ИI�f��

���������Ϸ������Կ������c������͵��̘I�y����ȣ�һ���棬����y��Ŀǰ���Y�aؓ����ˮƽ�����ߣ���һ���棬���������y�еĴ��J���ѽ����^75%���@�ɷN���ε�ͬ�r������ζ�����҇�����y�ИIĿǰ�����մ���߀�кܴ���g�����]������y����һ�Εr�g����Ҫ�M��75%�Ĵ��J�ȱO�����ޣ���ô������o���������Ĵ�����y�е��J��I�Ռ��o���_չ�����Ĵ���y�ИIĿǰ�Y�aؓ����ˮƽ���wƫ�͵ĬF�����������y�ЬF�е��Y����ˮƽ����֧�θ�����Y�a��ؓ���I�ա��@��Ҫ�����y����δ���İlչ�Б�ԓ�����մ�����¹���ͨ�^���I�յ����Ӂ펧���������I��ӡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���ϡ��_���������܇�� �����F·�ؾ�����

- �ײ����ս������ط��Շ��Ҙ˜ʰl��

- ���ݖ|վ�f�_�U�A24�췭�ƣ���Ό��FRevPAR���L72%��

- 2026��2����܇���I�����\����r

- �������fͬ�lչ���|��Ч �~����|���lչ���A��

- �Ի���ý����������׃�������� ���������_�����ô��r���ա���耳ס�

- ���Aһ�w�������ИI������HUTT10�����C��������AWE2026

- ��һ������֮�s���f�_���ʽ�Ƶ�����ɫ�w��I���p����

- �������ܳ����ٶ� ���Ї�ʽ�F�������Oע�돊�ń���

- ��懹����o���A������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2