-

2017���Ї�(gu��)���ИI(y��)�l(f��)չڅ��(sh��)���Ј�(ch��ng)ǰ���A(y��)�y(c��)

2016/11/27 10:36:38����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ��2012���҇�(gu��)�l(f��)���ġ�“�����Ї�(gu��)2020”��(zh��n)���о���(b��o)�桷�����Ҫ��������؟(z��)���Ӵ�Ͷ�룬��2020�꣬�l(w��i)�����M(f��i)��ռGDP�ı����_(d��)��6.5%-7%��2013�꡶��(gu��)��(w��)Ժ�P(gu��n)�ڴ��M(j��n)��������(w��)�I(y��)�l(f��)չ��������Ҋ��ָ������202����2012���҇�(gu��)�l(f��)���ġ�“�����Ї�(gu��)2020”��(zh��n)���о���(b��o)�桷�����Ҫ��������؟(z��)���Ӵ�Ͷ�룬��2020�꣬�l(w��i)�����M(f��i)��ռGDP�ı����_(d��)��6.5%-7%��2013�꡶��(gu��)��(w��)Ժ�P(gu��n)�ڴ��M(j��n)��������(w��)�I(y��)�l(f��)չ��������Ҋ��ָ������2020�꣬��������(w��)�I(y��)��Ҏ(gu��)ģ�_(d��)��8�f(w��n)�|Ԫ���ϣ��ɞ��Ƅ�(d��ng)��(j��ng)��(j��)���(hu��)���m(x��)�l(f��)չ����Ҫ������

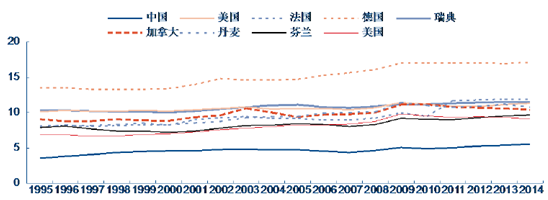

����Ŀǰ�����a(ch��n)�I(y��)�ѽ�(j��ng)�ɞ�ȫ��ĵ�һ��a(ch��n)�I(y��)���Խ����a(ch��n)�I(y��)��ռ�������t(y��)���l(w��i)���a(ch��n)�I(y��)����������(gu��)2014���t(y��)���l(w��i)��֧��ռGDP�ı����_(d��)17.1%������(gu��)����(gu��)�����ȇ�(gu��)���@һ��(sh��)��Ҳ���^(gu��)��10%�������҇�(gu��)���t(y��)���l(w��i)��֧��ռGDP���ؽ����(l��i)�m�����ϝq����2014��ԓ�����H��5.6%���S���˿����g�����������R(sh��)����ߡ�����(zh��n)�t(y��)���ȼ��g(sh��)�IJ�����죬�҇�(gu��)�Ĵ��a(ch��n)�I(y��)ӭ��(l��i)���S��l(f��)չ�r(sh��)�ڡ�

�l(f��)�_(d��)��(gu��)���t(y��)���l(w��i)��֧��ռGDP �����h(yu��n)�����Ї�(gu��)

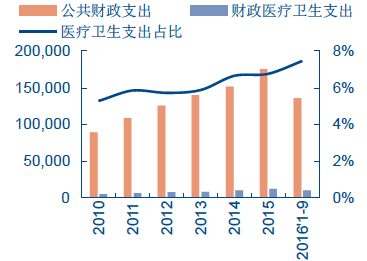

��������(j��)ؔ(c��i)������(sh��)��(j��)��2016��1-9���҇�(gu��)ؔ(c��i)���t(y��)���l(w��i)��֧������Ӌ(j��)���������s1.02�|Ԫ��ͬ�����L(zh��ng)21.14%��ͬ�ڹ���ؔ(c��i)��֧���s13.60�|Ԫ��ͬ�����L(zh��ng)12.67%���t(y��)���l(w��i)��֧�����ٸ߳����w����ؔ(c��i)��֧��5.79PCTs��2010����2016��9�£��҇�(gu��)�t(y��)���l(w��i)��֧���Ĺ���ؔ(c��i)��ռ������5.30%������7.48%��������2.18PCTs���t(y��)�������a(ch��n)�I(y��)��ؔ(c��i)��֧�����Ȳ���Ӵ�

2010������ؔ(c��i)���t(y��)���l(w��i)��֧�����|Ԫ����ռ�ȷ�(w��n)������

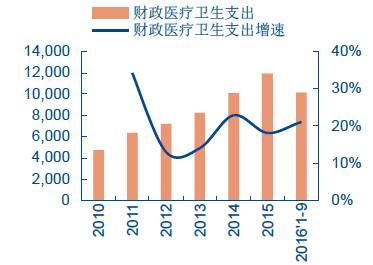

2010������ؔ(c��i)���t(y��)���l(w��i)��֧�����|Ԫ��������

�������ߌ�(sh��)ʩһ���ԁ�(l��i)��ƫ�h(yu��n)�r(n��ng)��^(q��)��(j��)Ч��(y��u)���ȫ���t(y��)��������ӽ�17�f(w��n)Ԫ���������_���t(y��)Ժ���F(tu��n)����ͨ�^(gu��)��(du��)���t(y��)���YԴ�����Ϻ�����Ч�ʵ�������������{(di��o)ȫ���t(y��)��н�꣬ʹ����������_(d��)��30/35/40�f(w��n)Ԫ���ϵȎׂ�(g��)�n�Σ�����ȫ���t(y��)����ƽ�����롣

�����I(y��)·���ĸ���_���L(zh��ng)���g��2015�ꡢ2016���(gu��)�Ұl(f��)���ġ��P(gu��n)���M(j��n)һ���ĸ����ƻ����l(w��i)�����I(y��)���g(sh��)�ˆT�Q�u(p��ng)��������ָ��(d��o)��Ҋ���c���P(gu��n)��ӡ�l(f��)���M(j��n)��ͥ�t(y��)�����s����(w��)ָ��(d��o)��Ҋ��֪ͨ����ָ����Ҫ�����O(sh��)�û����t(y��)���l(w��i)���C(j��)��(g��u)ȫ���t(y��)���ߡ��м�(j��)��λ�ı������U(ku��)���Q�x�����g�����c(di��n)�s����(w��)���˃�(y��u)����ˆT�Aб�������s����(w��)�u(p��ng)�r(ji��)���˽Y(ji��)���������P(gu��n)�ˆT�Q�x������Ҫ���ء��҂��Д���(gu��)�Һ�ʡ��δ��(l��i)����(hu��)���_(t��i)һϵ�����״�ʩ���M(j��n)һ����(x��)��������ȫ���t(y��)�����I(y��)�l(f��)չ·�����S�����L(zh��ng)���g�Ĵ��_��ȫ���t(y��)�����I(y��)�������ό���������(qi��ng)��

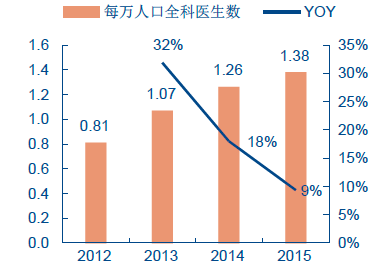

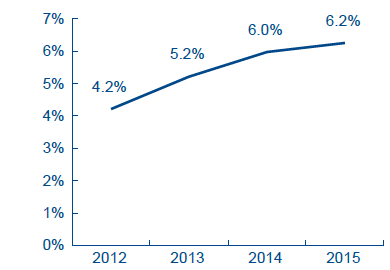

������(sh��)��(j��)�@ʾ2015���҇�(gu��)ÿ�f(w��n)��ȫ���t(y��)����(sh��)Ŀ��1.38�ˣ��^2012���0.81�����Ӽs70%��ռ�t(y��)��Ⱥ�w�ı���Ҳ��2012���4.2%������2015���6.2%���mȻ�c���������2020���_(d��)��ÿ�f(w��n)��������2-3���ϸ��ȫ���t(y��)��Ŀ��(bi��o)������2020���҇�(gu��)�˿�14�|�˹��㣬�҇�(gu��)��Ҫ�s28-42�f(w��n)��ȫ���t(y��)������ȣ�߀��9-23�f(w��n)�˵IJ�ࡣ�����]��“5+3”���B(y��ng)ģʽ�������H��5�꣬��ȫ���t(y��)�������B(y��ng)�����^�L(zh��ng)����˺ܶ�ȫ���t(y��)�W(xu��)���I(y��)���t(y��)�W(xu��)Ժ�W(xu��)����δ�߳�У�T���{(di��o)��Y(ji��)���@ʾĿǰ�H��35%��ȫ���t(y��)����(j��ng)�v��ȫ���t(y��)��Ҏ(gu��)������Ӗ(x��n)��������Ҫ�Ƀ�(n��i)�Ƶȿ����D(zhu��n)������(l��i)�����҂��J(r��n)���S��“5+3”���B(y��ng)ģʽЧ�������w�F(xi��n)��ȫ���t(y��)�����˔�(sh��)������(w��n)��������

�҇�(gu��)ȫ���t(y��)���˔�(sh��)�������L(zh��ng)

ȫ���t(y��)��ռ�t(y��)��Ⱥ�w������������

�����J(r��n)���S��ȫ���t(y��)���������҇�(gu��)�Ļ����t(y��)������(w��)�Ј�(ch��ng)�����R����İl(f��)չ�C(j��)�����F(xi��n)�A���҇�(gu��)�����l(w��i)������(w��)�����^�ͣ��W(xu��)�vˮƽ�ձ鲻�ߣ�������^(q��)�l(w��i)������(w��)���ġ��l(w��i)��Ժ�ЌW(xu��)�v�ڴ�W(xu��)����W(xu��)���ϵ��ˆTռ�ȃH26%��9.6%��ȫ���t(y��)����������t(y��)������(w��)����ĵĹ��o����δ��(l��i)�����䔵(sh��)�����|(zh��)���IJ������������������(qi��ng)�҇�(gu��)�����t(y��)���C(j��)��(g��u)�ķ���(w��)��������������(du��)�ڻ����t(y��)�������γ̶ȣ���ʹ�t(y��)���Ј�(ch��ng)������D(zhu��n)�ơ�

�҇�(gu��)2014 ����^(q��)�l(w��i)������(w��)�����T���\���Ҙ�(g��u)��

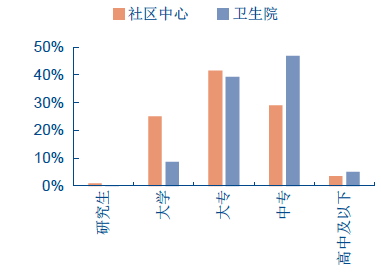

2015���҇�(gu��)�����l(w��i)������(w��)�C(j��)��(g��u)�ˆT�ČW(xu��) �vˮƽ

����2015 ���҇�(gu��)�����t(y��)���l(w��i)���C(j��)��(g��u)�\���˴�43.4 �|�Σ�ռ���\���˴α�����56.4%�����ա���(gu��)��(w��)Ժ�k���d�P(gu��n)�����M(j��n)�ּ�(j��)�\���ƶȽ��O(sh��)��ָ��(d��o)��Ҋ��������Ŀ��(bi��o)��2017 ������t(y��)���l(w��i)���C(j��)��(g��u)�\����ռ���\��������Ҫ�_(d��)��65%���ϣ������@�����������g��

����ͬ�r(sh��)���V�|ʡ�ȵ^(q��)���Ҫ���ʹ����t(y��)Ժ�T�\�������Ą�(l��)�����t(y��)Ժ��ȡ���T�\���҂��J(r��n)���S���@һ������ȫ��(gu��)������(n��i)�������M(j��n)�ͷּ�(j��)�\���wϵ����څ���ƣ����\�����M(j��n)һ��������t(y��)���C(j��)��(g��u)�D(zhu��n)�ƣ��A(y��)Ӌ(j��)2020 ���@һ�������_(d��)70%����2015 ���҇�(gu��)�t(y��)���C(j��)��(g��u)�����\����77.0 �|�˴Σ����O(sh��)����2%�����L(zh��ng)�ٶȣ�����(du��)��(y��ng)2020 ���҇�(gu��)�����t(y��)���l(w��i)���C(j��)��(g��u)�ľ��\���_(d��)59.5 �|�˴Σ������O(sh��)�˾��t(y��)ˎ�M(f��i)��115 Ԫ���t2020 ���҇�(gu��)�����t(y��)���Ј�(ch��ng)Ҏ(gu��)ģ�s��6,830�|Ԫ���^2014 �꣨3,830 �|Ԫ�������s3,000 �|Ԫ���l(f��)չ?ji��)�����?/p>

�҇�(gu��)�t(y��)���C(j��)��(g��u)�����\�����|�˴Σ�

2014���҇�(gu��)�����t(y��)Ժ�t(y��)������ռ��

��������I(y��ng)�����t(y��)���C(j��)��(g��u)�İl(f��)չģʽ��(l��i)�v���҂��J(r��n)�����������^(q��)��ȫ���B�i�\����߰l(f��)չ?ji��)����?�����ڳ��о������и�����t(y��)���YԴ�;��t(y��)�x����������\���@�������l(xi��ng)�(zh��n)��������҂��J(r��n)�������^(q��)����δ��(l��i)�ּ�(j��)�\���ĸ�����c(di��n)�^(q��)��ͬ�r(sh��)�����о���Ҳ��Ը������(y��u)�|(zh��)���t(y��)������(w��)֧��һ������r(ji��)������҂��J(r��n)�������^(q��)����������İl(f��)չ�C(j��)����2���\�����B�i���������c�y(t��ng)һ�\�����̺����M(f��i)��(bi��o)��(zh��n)������Ʒ��Ч��(y��ng)�������\��ˮƽ����Q��(du��)�ڂ��y(t��ng)�\�����θ��^�͵Ć�(w��n)�}����ͨ�^(gu��)Ҏ(gu��)ģ������(li��n)�W(w��ng)�ȷ�ʽ�����\(y��n)�I(y��ng)�ɱ������⣬�����\��80%���ϵ���I(y��ng)����Ҳ���B�i���������춨�˾�����Ͽ��g��

�҇�(gu��)������^(q��)���l(xi��ng)��ɼ�(j��)�t(y��)���C(j��)��(g��u)�\���˴�

2014���҇�(gu��)�����t(y��)���C(j��)��(g��u)����I(y��ng)����

����Ŀǰ����I(y��ng)�\���ИI(y��)�ʬF(xi��n)Ҏ(gu��)ģС���B�i���ʵ͡��t(y��)��ˮƽ����R�ľ��棬��δ���F(xi��n)����һ���Ј�(ch��ng)��λ��ȫ��(gu��)���B�i�\�����^����(j��ng)��(zh��ng)������á����й�˾����δ���F(xi��n)��ȫ�ƞ����I(y��ng)�I(y��)��(w��)��ȫ���t(y��)������Ҫ��(zh��)�I(y��)�t(y��)�����B�i�\����I(y��)���������t(y��)��?q��)����ИI(y��)�����P(gu��n)��˾�������������P(gu��n)�I(l��ng)����YԴ�c��(y��u)��(sh��)��ͨ�^(gu��)�Խ�����ُ(g��u)�ȷ�ʽ���ָ��Լ�(x��)���I(l��ng)������\������ͬ���á��㽭��Ԫ���t��ˎ�I(y��)��ͨ���t(y��)���ȡ����������t(y��)�{����Ȼ��ȫ�ƌ��ԣ����������ڻ����t(y��)���Ј�(ch��ng)�ĔU(ku��)��ӭ��(l��i)���s�l(f��)չ�ęC(j��)���ڡ�ͬ�r(sh��)�������B�iˎ�깫˾�������Sˎ���ȣ����e�O��չ��^(q��)�T�\�I(y��)��(w��)��δ��(l��i)�����ɞ�ȫ���t(y��)������Ҫ��(zh��)�I(y��)��(ch��ng)�����нӸ������^(q��)�\���΄�(w��)���ڻ����t(y��)���Ј�(ch��ng)ռ��(j��)һ���Ј�(ch��ng)���~��

�����S��ȫ���t(y��)�������𣬻����t(y��)���C(j��)��(g��u)�ķ���(w��)�����ό�������������ߵľ��t(y��)����Ҳ������D(zhu��n)�ơ��������t(y��)���C(j��)��(g��u)Ҏ(gu��)ģ�^С���t(y��)���O(sh��)��ȱ��������Ҫ�y�}�����ό��I(y��)�\�༼�g(sh��)���˲ŵ�ȱ������˙z�(y��n)�����(d��ng)���^��(qi��ng)��2015��ϰ��\��65%�Ŀ͑��(l��i)�Զ���(j��)�����t(y��)���C(j��)��(g��u)������(d��)���t(y��)�W(xu��)�z�(y��n)�C(j��)��(g��u)�����{�茣�I(y��)�ͳɱ���(y��u)��(sh��)���нӲ����U(ku��)�ݵĻ����t(y��)Ժ�z�(y��n)�Ј�(ch��ng)����ȫ���t(y��)���ṩ��Ҫ���\�༼�g(sh��)֧�֡�ͬ�r(sh��)��Ѹ�ٰl(f��)չ����I(y��ng)�t(y��)���C(j��)��(g��u)������Ȼ�������ͳɱ������V��Ҳ�������t(y��)ԺҎ(gu��)ģ���ڙz�(y��n)�O(sh��)ʩ�����g(sh��)���˲ŵȷ���o(w��)��ͬ�������t(y��)Ժ��ȣ����z�y(c��)�I(y��)��(w��)����ɞ�����ѵ��x��

ȫ���t(y��)���R�������y̎�{(di��o)��

��ͬ��͙C(j��)��(g��u)���t(y��)���O(sh��)��ȱ����r�{(di��o)��

�����c�l(f��)�_(d��)��(gu��)����ȣ��҇�(gu��)���t(y��)�W(xu��)��(sh��)�(y��n)�����^�������l(f��)չ�^�졣2008-2014��CAGR���_(d��)44%�����c�ߔ�(sh��)Ŀ������Ҳ�ʬF(xi��n)���l(f��)ʽ�����L(zh��ng)څ��(sh��)����(j��)�y(t��ng)Ӌ(j��)��2014���҇�(gu��)�t(y��)���C(j��)��(g��u)�z������s��2100�|Ԫ���ң����O(sh��)�t(y��)�W(xu��)�z�(y��n)�Ј�(ch��ng)Ҏ(gu��)ģ����10%���ҵ����L(zh��ng)�ٶȣ�����2015���҇�(gu��)�������t(y��)�W(xu��)�z�(y��n)�Ј�(ch��ng)Ҏ(gu��)ģ�A(y��)Ӌ(j��)�H80�|Ԫ���ИI(y��)�B���A(y��)Ӌ(j��)����4%������(du��)�ڰl(f��)�_(d��)��(gu��)��30%���ϵĝB�ʣ�2013������(gu��)ICL�Ј�(ch��ng)ռ���w�t(y��)�W(xu��)�z�(y��n)�Ј�(ch��ng)�ı�����35%���W���ձ����@һ���������_(d��)��50%��67%�����҇�(gu��)ICL�Ј�(ch��ng)�ĝB���^�ͣ�δ��(l��i)�İl(f��)չ?ji��)�����?/p>

�����S��δ��(l��i)����ּ�(j��)�\�����t(y��)�����M(f��i)�����߲������M(j��n)���҂��Д�2020��ICL�ИI(y��)�B�ʌ��_(d��)��8%���ң���(j��)�˜y(c��)����҇�(gu��)ICL�ИI(y��)2020��Ҏ(gu��)ģ���^(gu��)280�|Ԫ������(du��)��2015�������Ј�(ch��ng)Ҏ(gu��)ģ���^(gu��)200�|Ԫ��2015-2020��CAGR�ӽ�30%��

�����҇�(gu��)��ICL�ИI(y��)���ж�����(du��)�^�ߣ����ϰ������Ͽ����_(d��)������ĵ�ICL��I(y��)�Ј�(ch��ng)ռ�����_(d��)70%���ϡ�Ŀǰ���҇�(gu��)ICL�C(j��)��(g��u)��ʡ��(hu��)���к���Ҫ�Ķ������ж��������в��֣���ؼ�(j��)���h��(j��)���³��ό���δ��(l��i)�İl(f��)չڅ��(sh��)���L(zh��ng)�ڿ���ICL��I(y��)�����䌣�I(y��)�ęz�y(c��)���g(sh��)���˲ţ����\�����(w��)�����֧�c(di��n)��ͨ�^(gu��)��չ��������I(y��)��(w��)��2B���쵽2C�����cCRO��I(y��)(li��n)�ִ������Č�(sh��)�(y��n)�ҵȴ���“�\��+”���B(t��i)Ȧ�������и��ߵİl(f��)չ�컨�壬��?q��)��ɞ�ICL��I(y��)����Ҫ�l(f��)չ����

�҇�(gu��)��Ҫ��(d��)���t(y��)�W(xu��)�z�(y��n)�C(j��)��(g��u)

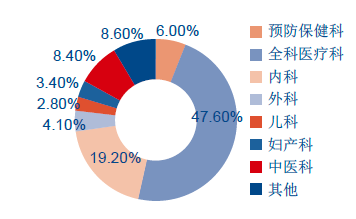

�����Įa(ch��n)�I(y��)朽Ƕȁ�(l��i)�������t(y��)�\���ИI(y��)λ����ˎ�a(ch��n)�I(y��)������Ρ����˿����g�������Բ��Ȱl(f��)������ߡ��������R(sh��)����(qi��ng)�ı����£����t(y��)�\���ИI(y��)��������ٰl(f��)չ���Ĺ��o�˽Ƕȿ����҇�(gu��)���t(y��)�t(y��)���YԴ��(w��n)�����L(zh��ng)��2014��ף��҇�(gu��)���t(y��)��t(y��)���C(j��)��(g��u)��(sh��)Ŀ�_(d��)43,635��(g��)���������t(y��)��\��38,386��(g��)��ռ�������t(y��)��t(y��)���C(j��)��(g��u)�ı����_(d��)��88%�����t(y��)��t(y��)Ժ3,732��(g��)��ռ�������t(y��)��t(y��)���C(j��)��(g��u)�ı����_(d��)��8.6%��2014�����t(y��)��t(y��)���C(j��)��(g��u)��λ��(sh��)�_(d��)87.72�f(w��n)����2010-2014��(f��)�����L(zh��ng)�ʣ�CAGR���_(d��)12.4%��ռȫ��(gu��)�t(y��)���C(j��)��(g��u)��������(sh��)��11.5%���L(zh��ng)��13.3%��

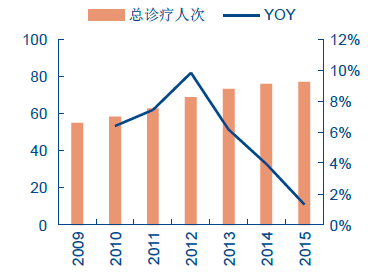

����������˽Ƕȿ���2014���҇�(gu��)���t(y��)��t(y��)���C(j��)��(g��u)�ľ��\���_(d��)8.74�|�˴Σ�2010-2014��CAGR�_(d��)9.3%��ռ�����\���ı�����2010���14.7%��ߵ�15.6%��2014�����t(y��)��t(y��)���C(j��)��(g��u)��Ժ�˔�(sh��)�_(d��)2,537�f(w��n)�ˣ�2010-2014��CAGR�_(d��)15.1%��ռ����Ժ�˔�(sh��)�ı�����10.3%��ߵ���12.5%�����t(y��)�\����ռ�����\���Ϳ���Ժ�˔�(sh��)�ı����������w�F(xi��n)�����t(y��)�\����������ʢ�����t(y��)������(w��)�I(l��ng)��ĵ�λ����������

�҇�(gu��)���t(y��)��t(y��)���C(j��)��(g��u)�\��������ռ��

�҇�(gu��)���t(y��)��t(y��)���C(j��)��(g��u)��Ժ�˔�(sh��)����ռ��

�����J(r��n)�����t(y��)“δ���ȷ�”��“�Ѳ���׃”��“�������(f��)”��“��δ��”����ڳ�Ҋ�������Բ����A(y��)�����{(di��o)�B(y��ng)�Ϳ���(f��)��������@���ă�(y��u)��(sh��)��협�(y��ng)���t(y��)�W(xu��)�ļ����t(y��)�W(xu��)���t(y��)�W(xu��)�D(zhu��n)׃�����˿����g��������?li��n)��ЏV����Ⱥ�����A(ch��)��δ��(l��i)��ӭ��(l��i)�vʷ�l(f��)չ�C(j��)����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���ϡ��_���������܇�� �����F·�ؾ�����

- �ײ����ս������ط���(w��)��(gu��)�Ҙ�(bi��o)��(zh��n)�l(f��)��

- �������f(xi��)ͬ�l(f��)չ���|(zh��)��Ч �~����|(zh��)���l(f��)չ���A��

- �Ի���ý����������׃�������� ���������_�����ô��r(n��ng)���ա���耳ס�

- 2026��2����܇���I(y��)��(j��ng)��(j��)�\(y��n)����r

- ����(d��ng)���ܳ����ٶ� ���Ї�(gu��)ʽ�F(xi��n)�������O(sh��)ע�돊(qi��ng)�ń�(d��ng)��

- ���ȫ��G��(d��ng)δ��(l��i) ���̙C(j��)е�ИI(y��)�p݆�(q��)��(d��ng)�_�T�t

- �״Ό�������������(b��o)�� ���ܽ�(j��ng)��(j��)����|(zh��)���l(f��)չע����(d��ng)��

- ��(gu��)�һ�(li��n)�W(w��ng)��Ϣ�k���Ұl(f��)����ʮ������Ⱥϳɷ���(w��)�㷨�䰸��Ϣ

- ��懹���(y��ng)�o���A(y��)������(qi��ng)

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2017���Ї�(gu��)���ИI(y��)�l(f��)չڅ��(sh��)���Ј�(ch��ng)ǰ���A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2