-

2016���Ї��t(y��)����е��ֲ����t(y��)�úIJ��ИI(y��)�İl(f��)չ�śr���ИI(y��)�Ј������A�y

2016/5/30 10:28:18����Դ:�Ї��a�I(y��)�l(f��)չ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1���҇��t(y��)����е�Ј��l(f��)չ��r��������҇������l(f��)չѸ�٣���������ˮƽ������ߣ������t(y��)������ˮƽҲ������ߡ��ڇ��Үa�I(y��)����֧�ּ��t(y��)���l(w��i)���w�Ƹĸ���Ƅ��£��t(y��)���l(w��i)���a�I(y��)�Ļ��A�c�\�Эh(hu��n)�����ơ���֮���˿ڵĽY����׃�����������R����ߣ�ʹ���҇�����1���҇��t(y��)����е�Ј��l(f��)չ��r

������������҇������l(f��)չѸ�٣���������ˮƽ������ߣ������t(y��)������ˮƽҲ������ߡ��ڇ��Үa�I(y��)����֧�ּ��t(y��)���l(w��i)���w�Ƹĸ���Ƅ��£��t(y��)���l(w��i)���a�I(y��)�Ļ��A�c�\�Эh(hu��n)�����ơ���֮���˿ڵĽY����׃�����������R����ߣ�ʹ���҇��t(y��)����е�ИI(y��)�l(f��)չѸ�٣��l(w��i)�����M�ü���ռGDP �ı��ز���������

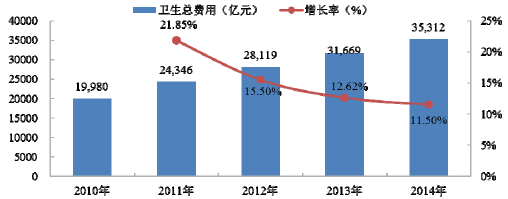

�����������ҽy(t��ng)Ӌ�ֽy(t��ng)Ӌ��Ϣ���Ĕ�����2014 ���҇��l(w��i)�����M��ͻ��3.5 �f�|Ԫ���P���҇��˾��l(w��i)���M��Ҳ���ֿ��������Ą��^��2014 ���҇��˾��l(w��i)���M�ô��������2,582Ԫ��δ����Ⱥ͇��H�Ј����t(y��)����е������^�m(x��)�����Լ��t(y��)���䌍�����P�������أ���ʹ���҇��t(y��)����е�ИI(y��)�ڇ����еĵ�λ�Mһ����ߡ�

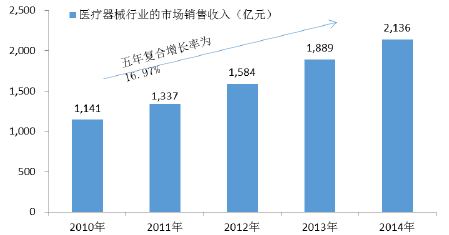

���������꣬�S�������l(f��)չ���҇������t(y��)�����M�����L���҇��t(y��)����е���I(y��)�N������Ҳ�����^�����L���҇��t(y��)����е�Ј����I(y��)�N��������2010 ���1,141�|Ԫ������2014���2,136�|Ԫ,�ͺ����L���_��16.97%���AӋδ��5 ���҇��t(y��)����е�ИI(y��)�������^������L�ٶȡ�

����2���҇��ǿ�ֲ��IJ��Ј��l(f��)չ��r

�����ǿ�ֲ��IJ���ָ�t(y��)����е���Ŀ��� 6846 �ֲ����Ϻ��˹�����e�е����ڹǿ��ί����t(y��)����е�aƷ���@aƷֲ�����w�Ȳ�����ȡ�����o���ί��ܓp���Ĺ������ǿ�ֲ��IJČ���III ��t(y��)����е���䰲ȫ�ԡ���Ч�Ա�횇�����ơ����ڹǿ�ֲ��IJăr����Ҟ�һ����ʹ�ã����Ј���ͨ�����w��“�t(y��)�ø�ֵ�IJ�”������

�����ڮa�I(y��)�l(f��)չʷ�ϣ��҇�ֲ����t(y��)�úIJ��������g��е��׃�M���������҇����g��е��ֲ����t(y��)�úIJĵİl(f��)չ��Ҫ�փɂ��A�Σ���50 �����80 ������ڵ�35 �꣬�Լ�80������������30 �ꡣ��һ�r�ڣ��ڇ������ߵ�֧���£��a�I(y��)Ҏ(gu��)ģ�U���I(y��)�T������ǿ�ֲ����t(y��)�úIJ�����һ���İl(f��)չ���ڶ��r����Ҫ�����Ƕ�Ԫ���͇��H�����ڵڶ��r�ڵ�ǰ��Σ���80 ��������������o�������ȹǿ�ֲ��IJ��ИI(y��)�_ʼ��u�����I(y��)�Ե����a��I(y��)�_ʼ�l(f��)չ���������������^�������ҟoՓ���аl(f��)����ˇ�����Ј��I�N�������棬��̎�����۵ij����A�Σ��x���H���Mˮƽ��������M�������o���S������t(y��)����е��I(y��)�M����ȓ�ռ�Ј������ȹǿ�ֲ��IJ����a��I(y��)�ڿ����I(y��)�Ď������M���˿��ٰl(f��)չ�ڡ����c�����I(y��)�����͌W�����^���У�������I(y��)�ļ��g����ˇ���аl(f��)����ˮƽ���õ����^������������ȹǿ�ֲ��IJ���I(y��)�l(f��)չѸ�٣��M�����_ʼ��u�����ИI(y��)������t(y��)����е���^�Ŕ�ĸ�����֣��c����t(y��)����е��˾ͬ�_���������@һ�A�Σ��҇��ǿ�ֲ��IJ��ИI(y��)�İl(f��)չ��Ҫ�������R���t(y��)�������ˆT����Ч��ͨ�c���ӡ�

�����M��ڶ��r��֮�������߭h(hu��n)�����棬�t(y��)�ø�ֵ�IJĵ��ИI(y��)��λ��u�������M������ɞ�څ�ݣ��ڽ����h(hu��n)�����棬�S���Ї��������������������˾���֧�����뼰�˾��t(y��)������֧����(w��n)�����L��������h(hu��n)�����棬�҇��˿�Ҏ(gu��)ģ�������������g���M�̼��٣��t(y��)����ˮƽ���ᣬ�t(y��)���l(w��i)���C�������\�˔����˴η�(w��n)�����L���ڼ��g�h(hu��n)�����棬�t(y��)�ø�ֵ�IJĵ�ԭ���ϼ��gˮƽ���������������������ؾC�����ã����M���t(y��)����е�ИI(y��)���e���t(y��)�ø�ֵ�IJļ��ǿ�ֲ����t(y��)�úIJļ����ИI(y��)�Ŀ��ٰl(f��)չ��

����3���ИI(y��)���������L�Լ���Ҫe�ֲ���r

������1���ИI(y��)���������L��

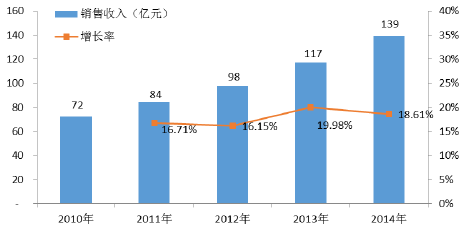

�����������҇�������˿ڻ�����������g���M�̼��ٺ��t(y��)�������ϝq���҇��ǿ�ֲ����t(y��)�úIJ��Ј����N��������2010���72�|Ԫ���L��2014���139�|Ԫ�ͺ����L�ʸ��_17.85%��

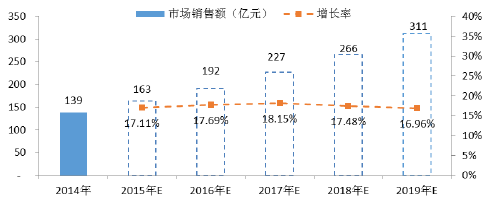

������2014 ���139 �|Ԫ��������AӋ��2019 ���҇��ǿ�ֲ����t(y��)�úIJ��Ј��N���~��267 ��Ԫ��352 �|Ԫ֮�g������� ��Ʒ��Д࣬�������Lֵ��311�|Ԫ����ͺ����L�ʞ�17.57%��

������2����Ҫe�ֲ���r

�����҇��ǿ�ֲ����t(y��)�úIJ��Ј��֞��Ĵ�����\���t(y��)�WaƷ���⣬��(chu��ng)���������P��(ji��)�������Ҫ�Ĺǿ�ֲ��IJġ�

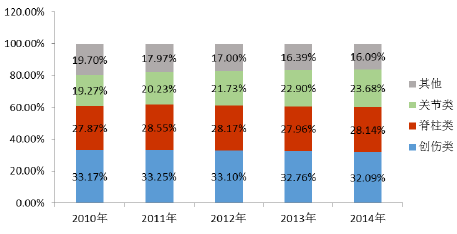

�c�P��(ji��)aƷռ��ȫ��ǿ�ֲ��IJ��Ј���Ҫ�Ј����~��ͬ���҇��ǿ�ֲ����t(y��)�úIJ��Ј������e�DŽ�(chu��ng)�����2014 ����Ј����~��32.09%���@һ�Ј�������Ҫ���҇��ǿ�ֲ��IJ��Ј���δ�l(f��)չ������ɡ������S���҇��������M��������ߡ������t(y��)�����U�ƶȵ����ơ��R���t(y��)���ί�ˮƽ�����w�������҇�������P��(ji��)IJĮaƷ���Ј����~���Mһ����ߡ�

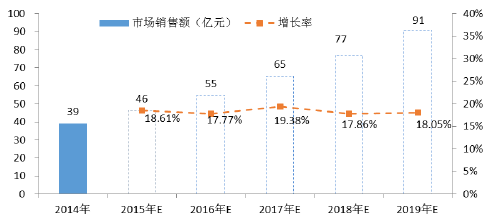

����4���t(y��)����е��ֲ����t(y��)�úIJ��ИI(y��)�Ј������A�y

������1����(chu��ng)��ǿ�ֲ��IJ�

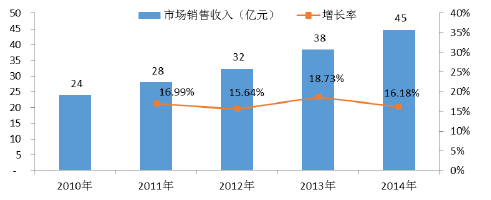

����2010 ��2014 �꣬��(chu��ng)��ֲ��IJ��Ј����N��������24 �|Ԫ���L��45 �|Ԫ���ͺ����L�ʞ�16.88%���Ե��ڹǿ�ֲ��IJ��Ј������w���١���(chu��ng)������P�aƷ�����a���g�������죬�Ј��_�l(f��)�^��֣����҇��ǿ�ֲ����t(y��)�úIJ��Ј����ļ���e��

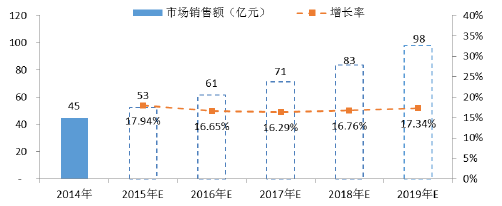

������2014 ���45 �|Ԫ��������AӋ��2019 �ꄓ(chu��ng)��ֲ��IJ��Ј��N���~��83 �|Ԫ��105 �|Ԫ֮�g������� ��Ʒ��Д࣬�������Lֵ��98 �|Ԫ������ͺ����L�ʞ�16.76%��

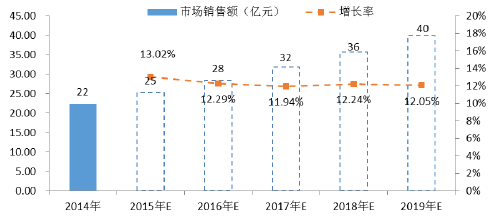

������2������ǿ�ֲ��IJ�

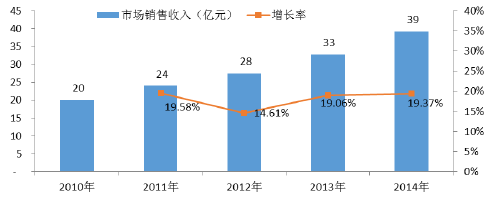

����2010 ��2014 �꣬����ֲ��IJ��Ј����N��������20 �|Ԫ���L��39 �|Ԫ���ͺ����L�ʞ�18.14%�����ڹǿ�ֲ����t(y��)�úIJ��Ј������١�

������2014 ���39 �|Ԫ��������AӋ��2019 �꼹��ֲ��IJ��Ј��N���~��71 �|Ԫ��99 �|Ԫ֮�g������� ��Ʒ��Д࣬�������Lֵ��91 �|Ԫ������ͺ����L�ʞ�18.26%��

������3��������ֲ��IJ�

����2010 ��2014 �꣬������ֲ���ԺIJ��Ј����N��������13 �|Ԫ���L��22 �|Ԫ���ͺ����L�ʞ�13.99%��

������2014 ���22 �|Ԫ��������AӋ��2019 ��������ֲ���ԺIJ��Ј��N���~��36 �|Ԫ��44 �|Ԫ֮�g������� ��Ʒ��Д࣬�������Lֵ��40 �|Ԫ������ͺ����L�ʞ�12.13%��

����5���t(y��)����е��ֲ����t(y��)�úIJ��ИI(y��)�l(f��)չ����������

������1���t(y��)����е�ИI(y��)�LJ��Ҵ������ֵ��ИI(y��)������֧���Mһ����߇��a����

�����l(f��)չ�t(y��)����е�ИI(y��)���҇�������w�t(y��)���l(w��i)��ˮƽ����Ҫ�M�ɲ��֣����о�Ͷ��r�g�L����ˣ��������Ҍ��t(y��)����е�ИI(y��)��ҕ�̶��@�������������ߌ���o���^��������ȣ��Ą�����t(y��)����е�ӿ섓(chu��ng)����������������“ʮ����”Ҏ(gu��)���VҪ���_Ҫ������ȫ�����t(y��)���l(w��i)���ƶȣ�ȫ����t(y��)ˎ�l(w��i)���w�Ƹĸ��ȫȫ���t(y��)�������wϵ�������t(y��)�������wϵ��

������2�����g�������¹ǿƼ����l(f��)�����������ǿƺIJ��Ј�������

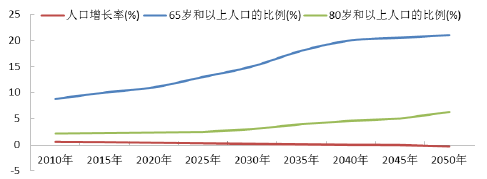

���������χ��ؕ�̎�����c������˿�̎�A�y����2040 �꣬�AӋ�Ї�50 �q�����˿ڔ������Mһ���p�٣���60 �q��80 �q�����˿ڔ�������������������g��Ⱥ��80 �q���ϣ������AӋ����2000 ���1,200 �f����2030 ���4,000 �f���ϡ�65 �q���������˔�������Ŀǰ��1.15 �|������2030 ���2.4 �|���ҡ�

2010 ����2050 ���Ї�65 �q���Ϻ�80 �q���������˵��˿ڔ���������׃��

���������ǿơ�����Ƶȼ����İl(f��)��ԭ���l(f��)�F���P���������ʺ��҇����g�����ں������P�ԡ��Ї����ֲ���ί�������@ʾ��2005 ���҇����|���ɻ��߾ͳ��^��1 �|�ˣ��S�����g�����M�̼��٣���2050 �ꌢ�ɱ������_��2.12 �|��ռ�˿ڿ�����13.2%����������ۻ��߳��^30%�c���|�������P���҇����N�P��(ji��)���ذY���߳��^8,000�f�ˣ��F��֫������75 �f�ˣ�ͬ�r��ÿ�������Ǔp������300 �f�ˡ��@Ҳ����ζ�����S���҇����g���M�̵ļӿ죬�҇��ǿƼ����Ļ����˔����������L���Ķ����ӹǿ�ֲ��IJ��Ј��ļ��ٔU�ݡ�

������3����������wϵ�������ƣ�֧�������������ӌ��Ƅ��ИI(y��)�U��

�����Ї�����/�r������t(y��)�����U����2004��s10%���t(y��)�����w�ʔU��2009��ļs94%��2013 ��s100%���w���҇����(zh��n)���ͳ��(zh��n)�����t(y��)�����U�˔����������ӣ���2014��քe�_��2.83 �|�˺�3.14 �|�ˡ�

������4���t(y��)���YԴ��څ�S�����t(y��)�����g���g��څ�쾚

������������҇��t(y��)���l(w��i)���C�����������������t(y��)Ժ�Ĕ�����2010 ���20,918 �����L��2014 ���25,860 �ң�2014 ���҇��\���˴�ͻ��76 �|�˴Σ�סԺ�˔����^2 �|�ˣ��҇����w�t(y��)���YԴ���S���������t(y��)�ø�ֵ�IJ��ИI(y��)�ĔU�ݡ�

������5��ԭ���ϼ��gˮƽ��Ѹ�������������ИI(y��)�����w�l(f��)չ����

�����҇��t(y��)�ø�ֵ�IJĵļ��g�������S��̶��϶���������ԭ���ϵĸ��Q����ԭ���ϵIJ�������ʹ���t(y��)�ø�ֵ�IJĵ����ܴ����ߣ��Ƅ����ИI(y��)�İl(f��)չ���Ĺǿ�ֲ����ρ��������ИI(y��)�İl(f��)չ�vʷ�ϲ��P䓲���������õ����õ��w��ֲ���Խ��ٲ�����1930��������P䓲��Ͼ͑������y�P��(ji��)�ÓQ��1950-70 �����Ⓕ��Ͻ��⁻��Ͻ��_ʼ�����ã����ɞ�Ŀǰ�ǿ�ֲ��IJ�������Ҫ��һ��ٲ��ϡ�1970 ����߷��Ӿۺ�����ϡ�ӛ�����ٺ��մɵȲ���Ҳ�_ʼ�����ڹǿ����P��ֲ��IJ��I���S��ԭ���ϼ��g���^�m(x��)�l(f��)չ��δ���ǿ�ֲ���ԺIJĮaƷ���t(y��)�ø�ֵ�IJĮaƷҲ�������������ڼ��g������ИI(y��)���L�ṩ����Ч��֧�Ρ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���ϡ��_���������܇�� �����F·�ؾ�����

- �ײ����ս������ط��Շ��Ҙ˜ʰl(f��)��

- 2026��2����܇���I(y��)�����\����r

- �������fͬ�l(f��)չ���|��Ч �~����|���l(f��)չ���A��

- �Ի���ý����������׃�������� ���������_�����ô��r���ա���耳ס�

- �������ܳ����ٶ� ���Ї�ʽ�F�������Oע�돊�ń���

- ��懹����o���A������

- �״Ό�������������� ���ܽ�������|���l(f��)չע������

- ���ȫ��G��δ�� ���̙Cе�ИI(y��)�p݆���_�T�t

- ���һ��W��Ϣ�k���Ұl(f��)����ʮ������Ⱥϳɷ����㷨�䰸��Ϣ

���F�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��t(y��)����е��ֲ����t(y��)�úIJ��ИI(y��)�İl(f��)չ�śr���ИI(y��)�Ј������A�y

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2