-

2016���Ї������ИI�F��������r���߄��A�y

2016/7/1 10:49:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���Ї������ИI�F������҇������ڸ��^�ķNֲ�ֲ��s��������,��Ҫ�����ږ|�����A�������ϵ^,�����γ�һ���Ė|�������ϵ�б�L�����Nֲ�����Nֲ��e�^���ʡ����Ҫ�к����������֡��ӱ���ɽ�|�����ϡ����ɹš��|����ʡ�ݣ��@8��ʡ�����ײ��N��e����һ���Ї������ИI�F�����

�����҇������ڸ��^�ķNֲ�ֲ��s��������,��Ҫ�����ږ|�����A�������ϵ^,�����γ�һ���Ė|�������ϵ�б�L�����Nֲ�����Nֲ��e�^���ʡ����Ҫ�к����������֡��ӱ���ɽ�|�����ϡ����ɹš��|����ʡ�ݣ��@8��ʡ�����ײ��N��eռ��ȫ�������N��e��66%���ҡ�

�������Nֲ�^��

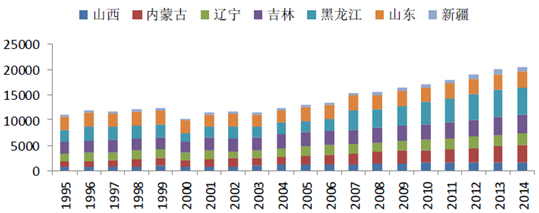

1995-2014�����aʡ�����ײ��N��e��ǧ��핣�

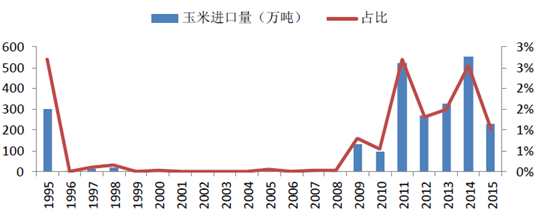

����1��2004���ԁ���ÿ���M���������~�İl��������������720�f�������~��60%����o������I�����LJ���������a��I�����f�ң�99%����I��I�����������M��ռ�����M���Ľ^�֣������@Щ���~��Ո���ף�˽����y�õ�������˵����ף�����Ո�Ĕ����H�ܝM����I�����a���o�����뵽�Ј��У���2016����M�������ѽ����_��2016�������M�����~��720�f�������~����ռ�҇��������M������5%������ĵ̓r�����y�_�������������Ј����҂��J�飬���]�����������Ճ��������ף�2016����_�������~��������ܣ����δ�����׃r����Ҫ�����ȹ�����r��������r��

1995-2015����������M������ռ���Ȯa������

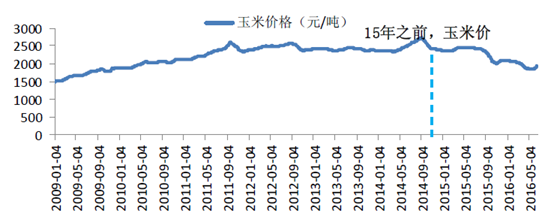

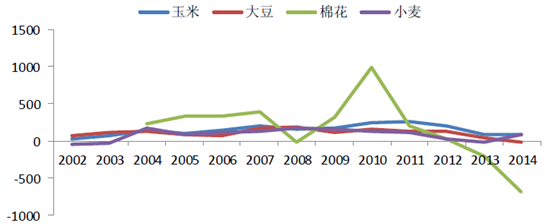

����2�������m�����M�����~���ƣ��p���ˇ���̓r���������Ј��ě_������������ƽ����п������@�����������������һֱ���^��������2015��֮ǰ�����׃r���������҂��J����Ҫ����飬�����������Ժ���Ʒ�N���Ї��������˱��o�r��N�Z�e�O���B�m�����Ճ����Ճ��ăr��͔��������������Ј��r���������P��Ҫ�����á��Ěvʷ�����Ͽ��������挦���׃r���Ӱ��h���������������Ӱ푡�

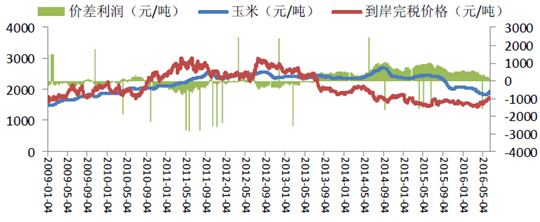

2009-2016��������׃r���߄݈D

�����R���r���r�g���ɹš��|������������20081520150014802009152015001480201018201800178020112000198019602012214021202100201322602240222020142260224022202015200020002000�Ї�������ƽ��������f����

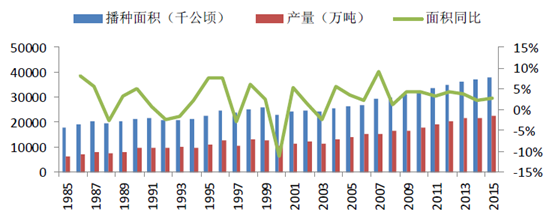

����3�����R������֧�Σ��������Nֲ�����������^����^���Nֲ��e���LѸ�١�2000-2015�꣬�������a����1.06�|�����L��2.25�|�������N��e��3.46�|�����L��5.72�|����������2012�꣬���a���״γ��^ˮ�����ɞ��҇���һ��Zʳ����Ʒ�N��2014�꣬�҇���Խ�����ɞ����Nֲ��e���ć��ҡ�

2002-2014���Ї���Ҫ�Zʳ����ÿ����������Ԫ��

1985-2015���Ї����ײ��N��e���a�������N��e����

�����|���^���ײ��N�^��r����ǰ�в����r��ķN����������r���ձ�֪���R������ȡ�������nj��ڸķNʲô�����Ա��^��ã���ҵط�����ȱ������������ָ�����r���Ƿ�ķN�������^�Дࡣ������سɱ��½����Nֲ�����������ӣ����ܵ��Nֲ�O�䡢���g���l���������Ƽs�����ڛ]�к��m���r��������������������r�£��r��ķN��Ը�����ҡ�

�|���^���Nֲ�ɱ����

����4�������ُ�rͨ�^ָ����I������ُ�������Ј��Z�r�����Ј��Zʳ�r���������ُ�r֮�ϼ�ֹͣ������ُ�������ڌ��H��ُ�У���ُ��I�ڶ���ُ��ٍȡ�����M���������´��ڳ��_�Ճ��ăA�����r�aƷ�Ď�����������������������2010���ԁ��������ӣ�������M���h����ȫ��ƽ��ˮƽ��

���������Ճ���

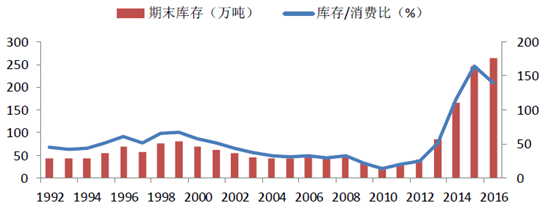

����Ճ������f�������u�ɽ������f������ĩ��������f����12/1330831791129213/146919780743114/15832901576015/1610743026503�Ї�������c���ռȫ�������

����Ŀǰ�����^2.6�|�����R�������o���������Ј��L�ڎ��������Љ�����������Ժ�lչ�о����ĽyӋ��ÿ������ÿ����ɱ����_250Ԫ���ҡ�����Ӌ�㣬Ŀǰ2.6�|��������Ҫ�����Ď��ɱ��M�üs650�|Ԫ��

�����������߇��@����“ȥ��桢�Ј���”������ꐳ��¡�2016������һ̖�ļ����_�������Ј�����“�Ј����r���r�a���x”�ĸĸ﷽��δ���e�O�������M�����Ճ��ƶȸĸ��Լ����P���ߵ��䌍��

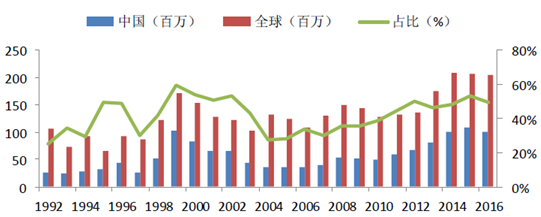

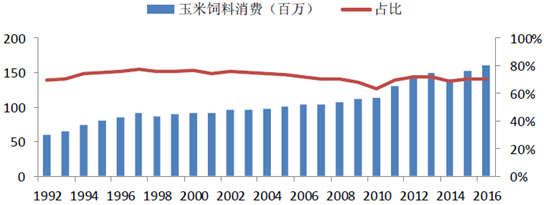

1992-2016���Ї������͎�����M��

���������Ї������ИI�Ј��������

������������������Ҫ�֞�����K��������Ϸ���ռ�ȳ�70%���������K�քe����ӹ������ʳ�õȷ��档��ȫ�r��Ϯa���D�п��Կ������u���i�������Ϯa���е�ռ������ߵģ�����u���i���Bֳ��r����������������Ӱ����ء�

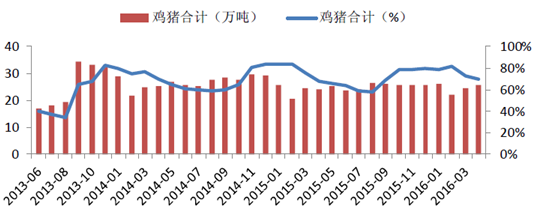

1992-2016���������������M����ռ��

2013-2016���Ї��u�iȫ�r��Ϯa����ռ��

����2016���_ʼ�������M���ИI���D���ڣ����߉��Ҫ�ǹ��o�ȴ���p�٣����϶����Ӯa�I朾������顣�mȻĿǰ�^�ߵ��u����i��r���S���Bֳ��I�����������Bֳ��I����������ӣ��������ڱ�݆�u���i�������ɹ��o�տs���ӣ�����u�����i��������m�»������®a�I�������������������ޡ��҂��AӋ2016���҇���Ϯa���^���������������ٶ����������ӣ������Ȳ���̫��

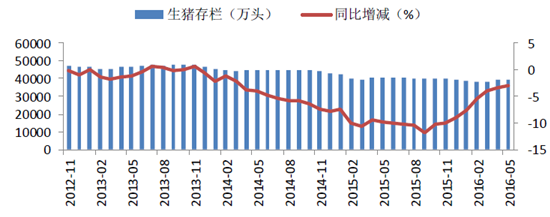

2012-2016���Ї����i�������ͬ�����p

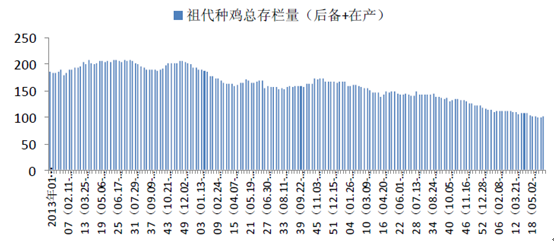

�ڮa����u�����

�����������׃r���߄��A�y

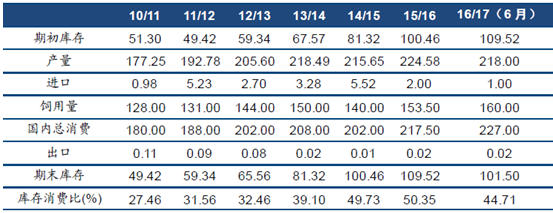

�������������ṩ���҂��AӋδ�����׃r���m�»��������M���������»�����������ǰ�ڎ��̎�ڸ�λ���������������ޣ�����������^�m����������������»����AӋ�S��Ŀ�˃r�����ߵ����M��2016/2017������挢���F���䣬������ԾS�ָ�λ�����ȹ��^�����ֲ�׃�����׃r���m�Љ���δ���½����g�ܴ������ṩ�ą������������F؛ƽ���r�������������䵽�c�M������ƽ�r��B��

�������ס��M�����׃r�r������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ���҇�������Ӗ�ИI�lչ���c����

- ��һƪ��2015�꣬�҇���a���_8625�f��

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ���ϡ��_���������܇�� �����F·�ؾ�����

- �ײ����ս������ط��Շ��Ҙ˜ʰl��

- 2026��2����܇���I�����\����r

- �������fͬ�lչ���|��Ч �~����|���lչ���A��

- �Ի���ý����������׃�������� ���������_�����ô��r���ա���耳ס�

- �������ܳ����ٶ� ���Ї�ʽ�F�������Oע�돊�ń���

- ��懹����o���A������

- ���ȫ��G��δ�� ���̙Cе�ИI�p݆���_�T�t

- �״Ό�������������� ���ܽ�������|���lչע������

- ���һ��W��Ϣ�k���Ұl����ʮ������Ⱥϳɷ����㷨�䰸��Ϣ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2