-

2016��������U�Ј��l(f��)չ�F(xi��n)��Ј�ǰ���A(y��)�y

2016/8/31 11:11:48����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ���������U��ָ�ɳ����˸���(j��)�����˵�Ո���p�������Ⱥ�ͬ�s�����������ָ���ij��u�ˣ�ُ�I������ָ���Ĺ̶��Y�a(ch��n)���ڳ����˓���ԓ�̶��Y�a(ch��n)���Й�(qu��n)��ǰ���£��Գ�����֧����������l������һ���r�ڵ�ԓ�̶��Y�a(ch��n)��ռ�С�ʹ�ú������(qu��n)�ɽo�����ˡ������������������U��ָ�ɳ����˸���(j��)�����˵�Ո���p�������Ⱥ�ͬ�s�����������ָ���ij��u�ˣ�ُ�I������ָ���Ĺ̶��Y�a(ch��n)���ڳ����˓���ԓ�̶��Y�a(ch��n)���Й�(qu��n)��ǰ���£��Գ�����֧����������l������һ���r�ڵ�ԓ�̶��Y�a(ch��n)��ռ�С�ʹ�ú������(qu��n)�ɽo�����ˡ�

�����������U������������Y���p�ع��ܡ��������U���Է֞�2��Ʒ�N��ֱ�����Y���U�ͳ��ۻ��⡣

����һ���������Y���U�Ј��l(f��)չ�F(xi��n)�����

�������Y���U��20���o(j��)60���������ڄ�(chu��ng)�³����Įa(ch��n)�60��������Y���U�I(y��)�M����Ҫ�������Ҳ����H�����l(f��)չ�Ї�����70�������Ҳ�_ʼ�l(f��)չ���Y���U�I(y��)�����Y���U�I(y��)������������ƽ��30%���ٶ����L���ڇ��H�Y���Ј���ռ�зdz���Ҫ�ĵ�λ��

������1�����Y���U�ѳɞ�H�����y�����J�ĵڶ������Y��ʽ������(j��)���������U����Y�ϣ�����N���Y��ʽ�У����Y���U��ʽ�����Y�����ӵڶ�λ���H�����J������Y��������(j��)�������U���Ľy(t��ng)Ӌ��(sh��)��(j��)��2003��ȫ�����U�I(y��)�Ŀ������~ͻ����4616�|��Ԫ�����������ĠI�I(y��)�~����2040�|��Ԫ����2008��ȫ��ǰ50λ�ć��ҵĿ����U�����~�����_��6440�|��Ԫ���������U�ڽ�(j��ng)���l(f��)�_�ć����ѽ�(j��ng)�ɞ��O(sh��)��Ͷ�Y�ЃH�����y�����J�ĵڶ������Y��ʽ��

������2�����Y���U�I(y��)��(w��)�~���w�����L�ٶȿ죬���Ј�ռ���ʷֲ������⡣���Y�I(y��)��(w��)�~��60�����90�������ƽ�����L30%�����L�ٶȺܿ죬����Ҫ�Ј������ޡ��W���������ޣ����б���ռ��һ����~�����������U�Ј������w�������������U�����L���ĵ^(q��)�����ĘI(y��)��(w��)Ҏ(gu��)ģ���^�W�ޣ��Ĵ������������m�����ȵ^(q��)���Y���UҎ(gu��)ģ�dz�С������Ҳ�������Y���U�I(y��)��(w��)�~���w�l(f��)չ�ٶȺܿ죬�����Ј����~�ֲ������⣬�W�ޡ�����������ռ��(j��)���������U�Ј�����Ҫ���~��

������3���l(f��)�_���ҵ����Y���U�I(y��)��Ҏ(gu��)ģ���Ј�ռ����ռ�^����(y��u)�ݡ����Y���U��20���o(j��)50������a(ch��n)����������50���ĩ�Uչ�����ô�ͰĴ�������60������Uչ�����W�l(f��)�_���Һ��ձ������U���Y�ɞ����d�Y��Ͷ�Y����Ҫ��Դ��

������4���l(f��)չ�Ї������Y���U�I(y��)������ռ��С���l(f��)չ�ٶȺܿ졣��ͬ�r���l(f��)չ�Ї������Y���U�I(y��)�����L���^���˲�Ŀ���l(f��)չ�Ї����º�ӆ�����U�Ј�ռ�з��~���L�^�졣�����ͷ��ޱ��F(xi��n)�Ȟ�ͻ�������У��������炐�ȁ��Џ������L��

������5���l(f��)�_���ғ���һ֧Ҏ(gu��)ģ��������U��˾��飬�I(y��)��(w��)�B���ИI(y��)ʮ�֏V������������3000������U��˾�����ձ���1000������U��˾��

������6���l(f��)�_�������Y���U�I(y��)��(w��)������H�����l(f��)�_���ҵ����Y���U�I(y��)���l(f��)���ڇ���(n��i)���S���O(sh��)�似�g(sh��)���Y����ݔ�����Լ��l(f��)չ�Ї������M���Y�͇����O(sh��)�似�g(sh��)����Ҫ����ʹ���Y���U�I(y��)��(w��)������H�������F(xi��n)�����Y���U��˾�߳����T���ڇ����O(sh��)����֧�C��(g��u)�����c���H�Ј���?f��n)������ձ��Ė|�����U��˾�����n����̩�����R�������������e���¼��¡�ӡ�ᡢί��(n��i)������������˹���m�����Ї��ȇ����O(sh��)���˶�����U��˾��

���������������U��˾�Y(ji��)��(g��u)�l(f��)չڅ��

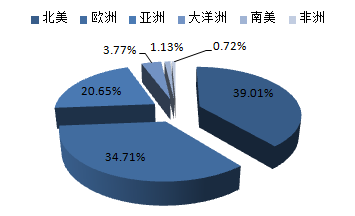

���������ޡ��W�́��������ޘ�(g��u)�����������Y���U�Ј������w�������^(q��)��ȫ���Ј����~ռ�ȳ��^90%��2014�걱����ȫ���Ј����~ռ����ߣ��_��39.0%���W�ڶ�����34.7%����������ռ��20.6%�������^(q��)���Ӌռ���_��94.3%��

�������U�Ј����~����

���������Ї��������U�Ј��h(hu��n)������

����1������(n��i)���^��(j��ng)���h(hu��n)��

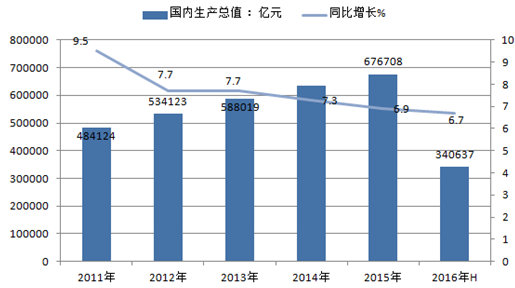

������1���Ї�GDP���L��r����

�����Ըĸ��_���ԁ����Ї�����(j��ng)���������L��2001����Ї���(j��ng)���M������һ݆�����L���ڡ�����(j��ng)�����w�ʬF(xi��n)���L�^�졢�r��ط�(w��n)���Y(ji��)��(g��u)��(y��u)�����������Ƶİl(f��)չ�B(t��i)�ݡ�2010�꣬�Ї�����(n��i)���a(ch��n)��ֵ�_��408903�|Ԫ��2010�����(n��i)���a(ch��n)��ֵ��ƽ���R�������_��58791�|��Ԫ�����^�ձ����ɞ�H��������������ڶ���(j��ng)���w���Ї���(j��ng)�����L�����罛(j��ng)����ؕ�I�������2015���Ї�����(n��i)���a(ch��n)��ֵ676708�|Ԫ�����ɱȃr��Ӌ�㣬���������L6.9%��

����2016���ϰ��꣬�Ї�����(n��i)���a(ch��n)��ֵ340637�|Ԫ�����ɱȃr��Ӌ�㣬ͬ�����L6.7%���ּ��ȿ���һ����ͬ�����L6.7%�����������L6.7%���֮a(ch��n)�I(y��)������һ�a(ch��n)�I(y��)����ֵ22097�|Ԫ��ͬ�����L3.1%���ڶ��a(ch��n)�I(y��)����ֵ134250�|Ԫ�����L6.1%�������a(ch��n)�I(y��)����ֵ184290�|Ԫ�����L7.5%���ĭh(hu��n)�ȿ��������ȇ���(n��i)���a(ch��n)��ֵ���L1.8%��

2011-2016���Ї�����(n��i)���a(ch��n)��ֵ�����L�ٶ�

2014-2016���Ї�����(n��i)���a(ch��n)��ֵ����(g��u)��

��λ���|Ԫ2014��2015��2016��H��һ�a(ch��n)�I(y��)636463676708340637�ڶ��a(ch��n)�I(y��)2713926086322097�����a(ch��n)�I(y��)306739341567184290������2������̶��Y�a(ch��n)Ͷ�Y����

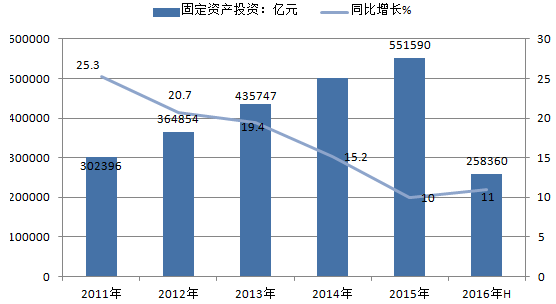

�����Ї��̶��Y�a(ch��n)Ͷ�Y������ƽ��(w��n)�^��İl(f��)չ�B(t��i)�ݣ�Ͷ�Y�Y(ji��)��(g��u)�{(di��o)��ȡ���˷e�O�Mչ�����I(y��)���a(ch��n)�����Mһ����ߣ������ИI(y��)Ͷ�Y���L�^��Ą��^�õ����ƣ����A(ch��)�O(sh��)ʩ���O(sh��)������I(y��)���O(sh��)�ȱ����h(hu��n)��(ji��)�õ����Mһ���ӏ������l(xi��ng)��ò�O����ƣ���������ˮƽ������ߡ��̶��Y�a(ch��n)Ͷ�Y�鱣���Ї���(j��ng)�����مf(xi��)�{(di��o)�l(f��)չ�������ش�ؕ�I��2015�꣬�҇��̶��Y�a(ch��n)Ͷ�Y�������r(n��ng)����551590�|Ԫ�����������x���L10.0%���۳��r�����،��H���L12.0%�����H���ٱ��������2.9���ٷ��c��

����2016���ϰ��꣬ȫ���̶��Y�a(ch��n)Ͷ�Y�������r(n��ng)����258360�|Ԫ��ͬ�����x���L9.0%���۳��r�����،��H���L11.0%�������ٱ�һ���Ȼ���1.7���ٷ��c�����У����пع�Ͷ�Y91089�|Ԫ�����L23.5%�����gͶ�Y158797�|Ԫ�����L2.8%��ռȫ��Ͷ�Y�ı��؞�61.5%���֮a(ch��n)�I(y��)������һ�a(ch��n)�I(y��)Ͷ�Y7460�|Ԫ��ͬ�����L21.1%���ڶ��a(ch��n)�I(y��)Ͷ�Y101702�|Ԫ�����L4.4%�������a(ch��n)�I(y��)Ͷ�Y149198�|Ԫ�����L11.7%�����У����A(ch��)�O(sh��)ʩͶ�Y�����������������ȼ�⼰ˮ���a(ch��n)����(y��ng)�I(y��)��49085�|Ԫ�����L20.9%���ĵ�λ�Y����r�����ϰ��굽λ�Y��282443�|Ԫ��ͬ�����L8.0%�����У������A(y��)���Y�����L21.8%������(n��i)�J�����L12.4%���ԻI�Y�����L1.4%���������Y�½�7.2%���ϰ��꣬���_���ĿӋ����Ͷ�Y240202�|Ԫ��ͬ�����L25.1%���ĭh(hu��n)�ȿ���6�·ݹ̶��Y�a(ch��n)Ͷ�Y�������r(n��ng)�������L0.45%��

2011-2016���Ї��̶��Y�a(ch��n)Ͷ�Y�����L�ٶ�

����2������(n��i)�������U�ИI(y��)�h(hu��n)��

������1���������U�ИI(y��)���ɭh(hu��n)��

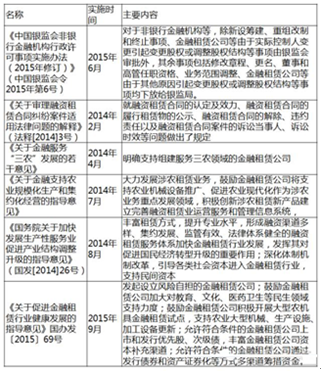

�����S�����Y���U�I(y��)���ٰl(f��)չ�����P(gu��n)�ИI(y��)�������^���_���O(ji��n)�ܴ�ʩ�����������ơ�

���Y���U�ИI(y��)���P(gu��n)��������

������2������Y������h(hu��n)������

���������y(t��ng)Ӌ��2015��������YҎ(gu��)ģ������15.41�f�|Ԫ����������4675�|Ԫ�����У�2015�ꌦ���w��(j��ng)���l(f��)�ŵ�������J������11.27�f�|Ԫ��ͬ�ȶ���1.52�f�|Ԫ�������w��(j��ng)���l(f��)�ŵ�����J���ۺ�����Ŝp��6427�|Ԫ��ͬ������7662�|Ԫ��ί���J������1.59�f�|Ԫ��ͬ������5829�|Ԫ�������J������434�|Ԫ��ͬ������4740�|Ԫ��δ�N�F(xi��n)���y�гЃ��RƱ�p��1.06�f�|Ԫ��ͬ�ȶ��p9371�|Ԫ����I(y��)��ȯ�����Y2.94�f�|Ԫ��ͬ�ȶ�5070�|Ԫ���ǽ�����I(y��)����(n��i)��Ʊ���Y7604�|Ԫ��ͬ�ȶ�3254�|Ԫ��2015��12�·�������YҎ(gu��)ģ������1.82�f�|Ԫ���քe�����º�����ͬ�ڶ�7927�|Ԫ��2477�|Ԫ��

�����ĽY(ji��)��(g��u)����2015�ꌦ���w��(j��ng)���l(f��)�ŵ�������J��ռͬ��������YҎ(gu��)ģ��73.1%��ͬ�ȸ�11.7���ٷ��c�������w��(j��ng)���l(f��)�ŵ�����J��ռ��-4.2%��ͬ�ȵ�5.0���ٷ��c��ί���J��ռ��10.3%��ͬ�ȵ�3.4���ٷ��c�������J��ռ��0.3%��ͬ�ȵ�3.0���ٷ��c��δ�N�F(xi��n)���y�гЃ��RƱռ��-6.9%��ͬ�ȵ�6.1���ٷ��c����I(y��)��ȯռ��19.1%��ͬ�ȸ�3.8���ٷ��c���ǽ�����I(y��)����(n��i)��Ʊ���Yռ��4.9%��ͬ�ȸ�2.2���ٷ��c��

������3����������؛�������{(di��o)��Ч��

�����Ї������y�а��շ�(w��n)�����M�Ĺ��������{(di��o)���Գ�“������(w��n)�����Y(ji��)��(g��u)��(y��u)��”���{(di��o)��ȡ���^�m(x��)��ʩ��(w��n)����؛�����ߣ��Ȳ�����Ҳ���վo�y�����m�r�A(y��)�{(di��o)���{(di��o)���e�O����(d��o)؛�����J��������YҎ(gu��)ģ���ֺ������L��

����2015��12��ĩ���V�x؛�ţ�M2�����~139.23�f�|Ԫ��ͬ�����L13.3%�����ٱ�����ĩ��0.4���ٷ��c��ȥ��7�·��ԁ�M2���ٶ���13%���ϣ��M�x؛�ţ�M1�����~40.10�f�|Ԫ��ͬ�����L15.2%�����ٱ�����ĩ��0.5���ٷ��c�����ļ��ȵ�ƽ�����ٞ�15.0%���^ǰ�����ȵ�ƽ�����ٸ�8.4���ٷ��c��

�������w�����Ї������y���ں��^�{(di��o)�ؿ����ϱ����˺����m�ȣ����M�˽�(j��ng)��ƽ��(w��n)���L����r������(w��n)�����ڽY(ji��)��(g��u)�������˺ܺø��ƣ�֧���ˮa(ch��n)�I(y��)�Y(ji��)��(g��u)���{(di��o)���������{(di��o)���µ�һ���У��Ї������y�Ќ��^�m(x��)��ʩ��(w��n)����؛�����ߣ��m�r�m���A(y��)�{(di��o)�{(di��o)���`���\�ø��N�����Թ������ߣ�ʹ؛�ŗl���Ȳ�̫��Ҳ��̫�o���齛(j��ng)��ƽ��(w��n)�l(f��)չ��(chu��ng)��һ�����õĽ��ڭh(hu��n)����������r��ˮƽ�Ļ�����(w��n)����ͬ�r���Mһ�����ƽ����YԴ���ã��P���������(y��u)�����������Ͻ����YԴ֧�����c�I(l��ng)��ͱ����h(hu��n)��(ji��)�l(f��)չ��

���������Ї��������U�Ј��l(f��)չ��r

����1���Ї��������U�Ј��l(f��)չ�F(xi��n)��

������1���������U�Ј�Ҏ(gu��)ģ

�����ڽ�(j��ng)�v����(chu��ng)��Ѹ�Ͱl(f��)չ���������D���҇����Y���U�I(y��)��u����Ҏ(gu��)���������l(f��)չ��܉����2007��3����ӆ�ġ��������U��˾�����k�������S�ϸ���ڙC��(g��u)���ɻ��O(sh��)���������U��˾���S����(n��i)��Ҫ���̘I(y��)�y���Ⱥ��O(sh��)���ɽ������U��˾���S���̘I(y��)�y���M�����Y���U�I(y��)���҇����Y���U�I(y��)�M���˸��ٰl(f��)չ�A�Ρ�2015��ף��������U��ͬ���~�s17300�|Ԫ��ͬ�����L33.08%��

2010-2016���Ї��������U��ͬ���~�y(t��ng)Ӌ

�������U��ͬ���~���|Ԫ�����L�ʣ�%��2010��3500105.88%2011��390011.43%2012��660069.23%2013��860030.30%2014��130051.16%2015��1730033.082016��H1820023.8%������2���������U�Ј��Y(ji��)��(g��u)

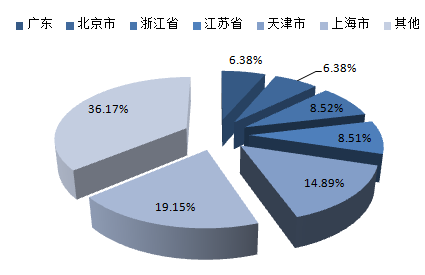

�����S���O(ji��n)�����ߵ����_���������U�C��(g��u)��(sh��)���������ࡣ2015�꣬�҇��������U��I(y��)��(sh��)���_47�ҡ���ֹ2016��6�£��҇��������U��I(y��)��(sh��)���_52�ҡ�

2015��ȫ����ʡ�ݽ������U�C��(g��u)�ֲ�

������3���������U�������

�������y�O(ji��n)�����̄�(w��)���Ȳ��T�Ĵ���֧���£��҇����Y���U�ИI(y��)��l(f��)չ�����Y���U��I(y��)��(sh��)��������ӣ���2007���93�ң����ӵ�2015���4508�ң��������U��˾47�ң���(n��i)�Y���U��˾190�ң����Y���U��˾4271�ң����Ј�������څ���ҡ�ͬ�r�����Y���U�ИI(y��)߀���R���y�С����С�С�~�J�˾�Ƚ��ڙC��(g��u)�ĸ����������˾�����m��(y��ng)�Ј������΄ݵ�׃�����Ј����������ܕ��½����M��Ӱ푹�˾�Ľ�(j��ng)�I�I(y��)����

����2���Ї��������U���c�I(l��ng)��l(f��)չ�F(xi��n)��

������1�����̙Cе�������U�I(y��)��(w��)����

����Ŀǰ�Ї��N�۵Ĺ��̙Cе�a(ch��n)Ʒ40%-50%���������U���ٔ�(sh��)�O(sh��)�������_��70%�������Ї����̙Cе���U�Ј�ÿ��I�I(y��)�~�H��150�|-200�|Ԫ����������(n��i)���̙Cе�O(sh��)�係�a(ch��n)ֵ��10%����ȫ�̙Cе���U�Ј��I�I(y��)�~�s��400�|��Ԫ���ஔ(d��ng)��ȫ�̙Cе���a(ch��n)ֵ���ķ�֮һ�����������ձ��Ȱl(f��)�_���ҹ��̙Cе�O(sh��)�����U���M�~ռ�������̙Cе�Ј�����ı������_80%���Ї����̙Cе���U�I(y��)�c���Hƽ��ˮƽ�Լ����յȇ�ˮƽ������h��

����2014���Ї����̙Cе���N���~��2013�����L12%�����Y���U�I(y��)��(w��)�~��2013�����L��20%���Ј��B����ߵ��ӽ�15%�����c�l(f��)�_������ȣ����кܴ��࣬�������̙Cе�ИI(y��)���^���ر�����ȫ��60%���ϡ��ڰl(f��)�_�^(q��)80%���ϵ��N�۶��������Y���U�ķ�ʽ�M�еġ�

������(d��ng)ǰ���Ї��Ľ�(j��ng)����(d��ng)ǰ���R�³��B(t��i)�����̙Cе�ИI(y��)���w�΄���Ȼ���ԣ�2016�꣬���ҳ��_��һϵ���������ИI(y��)�l(f��)չ���������ߣ����̙Cе�ИI(y��)������Ȼ��(f��)�K���c��ͬ�r����ȥ�굽���ꡣ���̙Cе���Y���U�Ј�Ҳ�ʬF(xi��n)���ܴ�İl(f��)չ���g���������Ї����̙Cе���Y���U�Ј��_ʼ�^����Ŀǰ��δ��ȫ����(y��ng)�ã�����߀����һ���İl(f��)չ�����ԣ��������v�����̙Cе�ИI(y��)���Y���U�Ј���̽���о���ǰ�С�

������2�����ս������U�I(y��)��(w��)����

���������Ї��������U�I(y��)���w���^�����L���ԁ�������(n��i)���ս������U�Ј����ų��Ј����~�����˾ռ��(j��)������(n��i)���U��˾��o����(n��i)���չ�˾���w�Cռ����(n��i)�������U�Ј�10%���ҡ���������Ї����ս��ڰl(f��)չѸ�١�

�����Ї����ծa(ch��n)�I(y��)�l(f��)չ?ji��)�����?ldquo;ʮ����”���g���_����(y��ng)�Įa(ch��n)�I(y��)�l(f��)չ���M��������(d��ng)��r�����Ї�ͨ�ú��հl(f��)չ��棨2015�����@ʾ��2015��ĩ�Ї�ͨ���w�C��������1874�ܣ�ȫ��ͨ���w��С�r��(sh��)73.5�fС�r���M���@Щָ��(bi��o)��“ʮ����”���g�ѽ�(j��ng)����һ�������Ї�ͨ���w�C��(sh��)���ԃH��������1/150��������1/10�������I(y��)�r�g���H��Ҳֻ�Ǻ�У�Ľ̌W(xu��)�w�Еr�g���к����I(y��)�������̎����Ї�����ԺԺʿ��������ʾ���H�@һ������ζ��������(n��i)ͨ���Ј�Ҏ(gu��)ģ�����f�|Ԫ֮�ޡ�

�����Ї����Ј�������ͬ�зQ��“���������Н������w�C���U�Ј�”����(j��)�����A(y��)Ӌ��2025�꣬�Ї��C�Ҏ(gu��)ģ���_3000�ܣ�������60%�����U�ʣ��@��ζ���Ї������U�Ј����~���_��1300���|��Ԫ��

������3�������������U�I(y��)��(w��)����

����2015�꣬�Ї��촬�Ј����m(x��)ή�s���н����촬ӆ�Ρ��ֳ�ӆ���������½�����(sh��)��(j��)�@ʾ��2015��1��11�£�ȫ���촬�깤3620�f�d�؇���ͬ�����L10.9%���н��´�ӆ��2319�f�d�؇���ͬ���½�59.1%��11�µף��ֳִ���ӆ��12939�f�d�؇���ͬ���½�15.1%����2014����½�13.4%��

����2016��1-7�·ݣ�ȫ���촬�깤1920�f�d�؇���ͬ���½�15.4%���н��´�ӆ��1768�f�d�؇���ͬ�����L26.2%��7�µף��ֳִ���ӆ��11728�f�d�؇���ͬ���½�14.2%����2015����½�4.7%��

�������\��I(y��)�������Y�����Y�������������Y�L(f��ng)�U�ߵ����c���������Y���U������������Ҫ�Ĵ������Y��ʽ֮һ������ܞ��y�е��Y�����ҵ�һ�l��(w��n)��Ͷ�Y���������ܞ��촬�I(y��)�U���N���ṩ������߀�ܞ麽�\��I(y��)�ṩ�ͳɱ������|(zh��)�����\�����o��

������������Y���U�LJ��H�ϸ����\��I(y��)�ձ���õ����Y��ʽ���ڱ��ബ�����Y��ʽ����߰l(f��)չ?ji��)������H�ܺ��\����A��

������4������Դ�������U�I(y��)��(w��)����

����������Դ�a(ch��n)�I(y��)���d�Ͱl(f��)չҎ(gu��)�������I(y��)����“��������Դ�l(f��)չ��(zh��n)��”���������ܡ��L(f��ng)�ܵȿ�������Դ���_�l(f��)���ã�Ҳ����ú�����Ȃ��y(t��ng)��Դ�wϵ��׃�Ҏ(gu��)��������2009����2020�ꡣ�A(y��)Ӌ��2020�꣬�Ї�������Դ�I(l��ng)��Ŀ�Ͷ�Y�����^3�f�|Ԫ��

�������̘I(y��)�y�����Y�T����Ȼ�^�ߵ���r�£�������I�����I(y��)���ӿ������Y���U��ģʽ���c�y�����Y��ȣ����Y���U�Ĝ�(zh��n)���T�����^�ͣ��O(sh��)Ӌ������������I(y��)��Ҫ�������ޡ����C��ʽ��߀����ȣ����y�и����˽��ܡ�

������5���t(y��)���O(sh��)��������U�I(y��)��(w��)����

�������S���Ї��������D(zhu��n)�����g��څ�ݣ����\�˔�(sh��)���ӎ����t(y��)Ժ���A(ch��)���O(sh��)���t(y��)���O(sh��)�������������l(f��)�_�^(q��)�t(y��)���O(sh��)��������Q����Ƿ�l(f��)�_�^(q��)�t(y��)���O(sh��)���ȱ�a�䣬�����t(y��)Ժ�ij��m(x��)�ĸ��Լ�˽���t(y��)Ժ��Ѹ�ٰl(f��)չ�������t(y��)�����Y���U�ṩ�ˏV��Ј���2009���Ї��t(y��)�����Y���U�I(y��)��(w��)���s��200�|Ԫ��2013��s��510�|Ԫ��2014���Ї��t(y��)�����Y���U�I(y��)��(w��)���s��820�|Ԫ�����U�B�ʏ�2009���16.9%������2012���26.67%��2014���_��30%���ҡ�

����δ��10���У��Ї��t(y��)����е�ИI(y��)�������ָ������L���l(f��)�_����30%�ĝB�ʞ����(zh��n)��2015���Ї��t(y��)���O(sh��)�����U�Ј����_��1200�|Ԫ����2012���16.84�����l(f��)չ���g�V韡�

������6��ӡˢ�O(sh��)��������U�I(y��)��(w��)����

��������2015���ϰ����Ї�ӡˢ�Cе�ИI(y��)Ҏ(gu��)ģ������I(y��)��(sh��)���_��303�ң���(d��ng)��63����I(y��)���F(xi��n)̝�p��̝�p��I(y��)̝�p���~��1.83�|Ԫ���Ї�ӡˢ�Cе�ИI(y��)Ҏ(gu��)ģ���Y�a(ch��n)�_��328.69�|Ԫ���^����ͬ�����L4.7%��

����ͨ�^���U�@��ӡˢ�O(sh��)��ķ�ʽ���H���y�ԫ@�����Y����С��I(y��)���Y�����ͳɱ�����Ҫ��ʽ�����ڴ�����I(y��)���ԣ�Ҳ�Ǻ���Ҫ�Ľ��ͳɱ�����������ӡˢ�O(sh��)��ʹ�Õr���^�L��׃�F(xi��n)�����^��������и��L(f��ng)�U�^С��ͬ�r���ⷽ�O(sh��)���ˇ�(y��n)��Č���Ҏ(gu��)�t���`�s�ɱ��^�ߣ����ӡˢ�O(sh��)����ⷽ�`�s�L(f��ng)�U�^С�����w���ԣ�ӡˢ�O(sh��)�����U���L(f��ng)�U�^С�������O(sh��)�����a(ch��n)�S�̶��ԣ���һ�lʮ����Ч���N��������

������7������O(sh��)��������U�I(y��)��(w��)����

�������Y���U��ʽ���N�O(sh��)���ǰl(f��)�_�����O(sh��)�������̳��õĠI�N�ֶ�֮һ���S���Ї�����ИI(y��)�ĸ�IJ�����Լ������Ј������_�ţ�һЩ�Y���������^�ۺ����Y�������^���Ĵ�������o�����a(ch��n)��I(y��)�������O(sh��)Ӌ��ʩ�����O(ji��n)�����O(ji��n)�졢�M�����Q(m��o)�ס�ؔ��(w��)�ȹ�˾���Լ���������O(sh��)�����a(ch��n)��I(y��)��(y��ng)ԓ���M�����Y���U�Ј������������Y���U��ʽ������ИI(y��)�ṩ����O(sh��)�䣬��������ĸ��������ԔUչ���Ј��rֵ朵���Ⱥ͏V�ȡ��@Щ��������o�����a(ch��n)��I(y��)�ʹ�������O(sh��)�����a(ch��n)��I(y��)���ɞ�늾W(w��ng)���Y���U����Ҫ�����ˡ�

�����挦��(j��ng)�����m(x��)���еĉ����Լ����^��(j��ng)���h(hu��n)�����{(di��o)���������ИI(y��)������“؈��”�Ĝ�(zh��n)�䣬���S��“һ��һ·”��“����һ�w��”�Լ�܉����ͨ���O(sh��)�����ߵČ�ʩ���O(sh��)�����U�ИI(y��)�A���˰l(f��)չ��“����”���³��B(t��i)�£��Ї���(j��ng)���D(zhu��n)�������������U�ИI(y��)���w���f�C����������(zh��n)���D(zhu��n)���ڃ�(n��i)���������������U�������^ʣ�a(ch��n)�ܵĿ�^(q��)�����ӣ������D(zhu��n)�����������¼��g(sh��)�����O(sh��)����������ИI(y��)�l(f��)չǰ���V韡�

������8���r(n��ng)�I(y��)�Cе�O(sh��)��������U�I(y��)��(w��)����

����Ŀǰ���r(n��ng)�Cʹ������V����С��I(y��)���r(n��ng)����չ���@�����r(n��ng)�C���U�I(y��)��(w��)��չ���L(f��ng)�U�ܿ؎�����С����(zh��n)������V����Ă��w���r(n��ng)����С�ͼ��w��I(y��)�_չ�r(n��ng)�C���U�����������U��˾�I(y��)��(w��)��չ�������͑�����(w��)�������L(f��ng)�U����������������^��Ҫ�����Ј����ӡ������{(di��o)���Լ���Ϣ�����Q������Ӱ푣��_չ�r(n��ng)�C���U�����R�����L(f��ng)�U�������L(f��ng)�U�������L(f��ng)�U��

�����ġ����c�I(l��ng)��������U�Ј�����ǰ�M����

����1�����̙Cе�������U�Ј��������

�������̙Cе���U�I(y��)����Ч�ؾ���̽��O(sh��)��I(y��)�Y���ȱ���Y�����D(zhu��n)���y�Ć��}��ʹ�Y���܉���Ӻ��������ã����MͶ�Y�Ј��İl(f��)չ�����̙Cе���U�e��ʹ�����^�͵Ĺ����O(sh��)�䣬���ͨ�^���̙Cе���U��˾���U�����ܫ@�ÙCе�O(sh��)���ʹ�Ù�(qu��n)�����ܽ�Q���̽��O(sh��)��I(y��)���ڵ��Y�����}��

������Ч��ߙCе�O(sh��)���ʹ��Ч�ʣ������YԴ���M���^ȥ���̽��O(sh��)��λ������Ҫُ�I�����ęCе�O(sh��)�䣬���H�Ϲ��̙Cе�O(sh��)���ʹ�����DZ��^�͵ģ���Щ�Cе�O(sh��)����ʩ�����^���в�����(j��ng)��ʹ�õ����DZز����ٵęCе�O(sh��)�������U��˾���õ����T�����ˆT�Ĺ������S�ͱ��o��Ҳ���M���҇��Cе�O(sh��)�����ˮƽ���M������ߡ����̙Cе�Ј��������̽��O(sh��)��I(y��)����������M���M�ęCе�O(sh��)�䡢�W(xu��)��(x��)���M���g(sh��)��

����2���w�C�������U�Ј��������

�����Ї�����w�C���U�Ј���30���һֱ��GE���������տ͵ȇ��H���^�Ŕ࣬��������ͨ�ù�˾һֱ�Ŕ���������w�C���U�Ј������^ȥʮ�꣬�Ї��w�C���U�I(y��)��(w��)Ҏ(gu��)ģ�mȻ������һ���������Y���U��˾��Ȼ�L��ռ��(j��)����(d��o)��λ��Ŀǰ������(n��i)���չ�˾90�������Y���U��ͨ�^�������Y���U��˾��ɵġ�

�����S���Ї��I(y��)���w�ٰl(f��)չ���Ї����w�C�����(zh��n)�ԵČ�ʩ���б�Ҫ���b�l(f��)�_�����w�C���U�I(y��)�Ľ�(j��ng)Ѹ�ٰl(f��)չ�҇����w�C���U�I(y��)����������Ї��y�O(ji��n)���ѽ�(j��ng)����(zh��n)�˽��С����С����������y�п����_չ�������U�I(y��)��(w��)���Ժ�Ҳ���и�����y�Ѕ��c�����С�

�����^ȥ20��ȫ���w�C���U�I(y��)��(w��)�����L4����������L�s10�����ϣ����^ȥ10������纽���Ј����������U��˾���w�C�\ݔ�Ј���ռ����15%�ѽ�(j��ng)��Ȼ������26%��������δ��ʮ��߀���Mһ��������30%���ϡ���(d��ng)��������30%�ęC꠶����ý�(j��ng)�I���U�ķ�ʽ���҇��������U��ʽ���M�IJ����Ϳտ��w�C�s��75%��

���������c����������桢��ͬ�l(f��)չ���P(gu��n)ϵ���w�C���U�I(y��)��(w��)�Y�������؈�(w��n)�����猢�������U����һ������Ľ���Ʒ�N���Է��֣����ù�ļ�c˽ļ��Y(ji��)�ϵķ�ʽ�l(f��)���ⶐ�̶�������I(y��)�������ں��չ�˾����Ч���F(xi��n)���Y�����U�Y�a(ch��n)�Cȯ��Ҳ���w�C���U�I(y��)��(w��)�l(f��)չ����;�����M�йɷ��Ƹ��죬���{�Ͷ�Y�����ֱ�����Y���������ԏĸ����Ͻ�Q���չ�˾�Y����Ć��}��

����3�������������U�Ј��������

������2008�����Σ�C���\�I(y��)�mȻ���^�̕��Ļ����������w��̎����u���е��^���У����_�������罛(j��ng)���΄�ʹ��؛�\�����㣬�������������´��\������ʹ��ȫ���a(ch��n)�������ʽ��ͣ��������\�ИI(y��)̎�ڵ��Ԡ�B(t��i)�����\�I(y��)�ĵ��Ԡ�B(t��i)�A(y��)Ӌ�y�Ը�׃����2015����S�����w��(j��ng)���΄ݵĻؚw�A(y��)Ӌ����؛�\�����_ʼ���F(xi��n)��(f��)�K�E�Õr���S���Ծ��⺽�\�I(y��)�ĵ��Ԡ�B(t��i)��

�������S�Ї���(j��ng)���ĸ��ٳ��L���Ї��������Y���U�ИI(y��)�İl(f��)չ�ܵ�����IJ�Ŀ�������h���F���к����F��������Ї����\��I(y��)�ѽ�(j��ng)�ڇ��H���\�Ј�ռ��(j��)һϯ֮�ء���ɢ؛�\�������b���\�������w����\��Ҏ(gu��)ģ�ȷ�����ѽ�(j��ng)�M������ǰ�У��Ї��ѽ�(j��ng)�ɞ����纽�\��������ڸ��ٰl(f��)չ�ı����Ї����\�I(y��)Ҳ�������L�ğ�������(sh��)�ټ���I(y��)�\�I���H�h���\ݔ�I(y��)��(w��)���ИI(y��)�ķ�ɢ�Ԍ�(d��o)���Ї����\��I(y��)�C�ό����c���H���\���F�д��ڲ�ࡣͬ�r�Ї��ĺ��\��I(y��)������(n��i)�Ј��^����ه��ȱ���������\ݔ�Ј��_�صIJ��֣���������ȫ���\�I�W(w��ng)�j(lu��)�������Ї����\��I(y��)�ھ������������ɱ����ơ��L(f��ng)�U����������(w��)��(y��u)�������H�Ј��\�I�ȷ�������ڲ��㡣

�����mȻ��2008��֮�����罛(j��ng)���IJ��ӌ����\�I(y��)�a(ch��n)��һЩӰ푣������]���Ї���δ��20��30�����f̎�ڳ��л��M���^���У���Ľ�(j��ng)��Ҏ(gu��)ģ���L�������m(x��)�Ƅ�؛�\��������L���҂����������Ї��Ј����Ї��������Y���U�ИI(y��)��I(y��)δ�����f�����dz����^�����L���g��

����4������Դ�������U�Ј��������

�����҇�δ���Gɫ�a(ch��n)�I(y��)��Ͷ�Yÿ����Ҫ���f�|Ԫ���ϣ�ռGDP��3%�����^��Ŀǰ����ؔ���H���ó�3000�|Ԫ����Ͷ�빝(ji��)�ܡ��h(hu��n)��������Դ�ȾGɫ�I(l��ng)����ȫ���GɫͶ�Y�У��A(y��)Ӌ�������Y�Hռ10%—15%������85%—90%��Ҫ���g���Y��

���������Y���ܼ��ͮa(ch��n)�I(y��)������Դ�Ŀ��Ҫ�������Y����������ڃ�(n��i)�y�ԫ@�ý�(j��ng)��Ч�棬�̘I(y��)���ڙC��(g��u)Ͷ�Y�dȤ����(d��o)������Դ�ИI(y��)ȱ����(y��u)�ݵ��L���J���Y�𡣬F(xi��n)�A������֧��������Դ�Ŀ���Y��һ����Ҫ���档

�������⽛(j��ng)��f�����F(xi��n)�A������Դ߀ȱ����������������Ҫ��ȡ���N�e�O��Ч�����߽o��֧�֡�������Ҫ�Ӵ��������Y��Ͷ�룬�����������J��NϢ�J����՜p�⡢ֱ���a�N�ȷ��档����߀��Ҫͨ�^�f(xi��)���Ŀ���Y�ȷ�ʽ��ʹ����Դ�Ŀ�@���_�l(f��)�Y���֧�֡�

�������“���Y���U+��(li��n)�W(w��ng)”���Ј��l(f��)չ���g�ܴ��@һ���߱،���������Դ�Ŀ��ٰl(f��)չ���Ķ��ӿ��ИI(y��)�Y(ji��)��(g��u)�{(di��o)�������M��I(y��)����������ͬ�r���Y���U�����҇��ij�ꖮa(ch��n)�I(y��)��δ������(n��i)�Ԍ��S���^������L���ټ��Ͻ���“��(li��n)�W(w��ng)+”�����壬δ����Ȼ���ЏV韵��Ј�ǰ����

����5���t(y��)���O(sh��)��������U�Ј��������

������(d��ng)ǰ���҇��t(y��)���C��(g��u)����u�M���Ј����A�Σ�����(sh��)�t(y��)���C��(g��u)���Y�a(ch��n)ؓ���Y(ji��)��(g��u)��������������ˎ�B(y��ng)Ժ�ķ�ʽ���Y�������^���Ҍ���������С���t(y��)���C��(g��u)���ԣ��t(y��)���O(sh��)�������Y���������Ӿ��y�ԳГ�(d��n)ȫ�~֧�������Y���U��ʽ�t������Ч�����t(y��)���C��(g��u)���Y��������

����2016��3��11�գ�����(w��)Ժ�k���dӡ�l(f��)�ˡ��P(gu��n)�ڴ��M�t(y��)ˎ�a(ch��n)�I(y��)�����l(f��)չ��ָ��(d��o)��Ҋ�������_�����“̽���t(y��)����е���a(ch��n)��I(y��)�c�������U��˾�����Y���U��˾�����������������t(y��)���C��(g��u)�ṩ���ڸ����ُ�����t(y��)���O(sh��)��ķ���(w��)��”�@һ������Ϣ�ij��_���������Ƅ��҇��t(y��)���O(sh��)�����Y���U�I(y��)��(w��)�İl(f��)չ��

�����S�����Ҍ��t(y��)���w�Ƶĸĸ�t(y��)���Ј��ĸ�����څ���ң��Լ��t(y��)���O(sh��)�������ĔU�����Y���U����һ�Nُ�����M�O(sh��)�����ʽ���܉�M���t(y��)���I(y��)�l(f��)չ����Ҫ����Ŀǰ�Ј���(j��ng)���w�ƵĴ�h(hu��n)�����t(y��)���ƶȸĸ���΄��£����Y���U�o�t(y��)���C��(g��u)����_�ٶ�Ԫ����Ͷ���Y����;���_���ˏV韵�˼·���t(y��)���O(sh��)�����Y���U�I(y��)�İl(f��)չǰ��ʮ�֏V韡�

����6��ӡˢ�O(sh��)��������U�Ј��������

������(j��ng)���Ŀ��ٰl(f��)չ���،����M��Ʒ�Ľ�������˽o�V�桢����Ʒ��Ʊ��(j��)���ſ������b�b��……��ӡˢ�������Ј�����(j��ng)���İl(f��)չ�،��������Ⱥ������ˮƽ�����l(f��)����Ⱥ���������L���Ļ�������Ҫ���˂��������������������ӣ��@����ӡˢ�I(y��)�����ܴ��Ј����@һ�б������҇�ӡˢ�ИI(y��)�����Y���U�I(y��)��(w��)�о�İl(f��)չ���g��

�������ȣ�ӡˢ�ИI(y��)���������Y���ИI(y��)�Y(ji��)��(g��u)�������С��I(y��)�w���`�����(w��)��λ���������I(y��)���f�����m��(y��ng)�Ј���(j��ng)���İl(f��)չ������ӡˢ�I(y��)���M���T�����Ǻܸߣ����ԏ�ȫ��ӡˢ��I(y��)�ĽY(ji��)��(g��u)����ӡˢ�ИI(y��)����С��I(y��)�������΄��ѽ�(j��ng)�γɡ����Y���U���c��I��С��ӡˢ��I(y��)�Y(ji��)�Ϸ�����е��쪚��ă�(y��u)�ݣ����������Y�T���͡���С��I(y��)ֻҪ֧���ஔ(d��ng)�����Y�~���������������ı��C��Ϳɵõ��̶��Y�a(ch��n)��ʹ�Ù�(qu��n)�����������Y����ُһ�e�ɵá������Y�Ͳ�ُ�ɂ�����϶���һ��������Ŀ���O(sh��)��Ч�ʣ�ʹ��I(y��)��Ͷ�a(ch��n)����ҊЧ�棬��һ����ռ�Ј��șC�����������r�������a(ch��n)������������I(y��)���r���¼��g(sh��)�b�䣬Ѹ�ٲ�ȡ�¼��g(sh��)���¹�ˇ������߮a(ch��n)Ʒ���������Ј�ռ���ʡ����������Y�L(f��ng)�U�^�͡�����֧�������O(sh��)���ʹ�É�����(n��i)���ڔ�����������һ��߀���p����һ�����Y���Ͷ�룬�Ķ�������Ͷ�Y�L(f��ng)�U����Σ�ӡˢ�O(sh��)����и߱�ֵ�����c��ӡˢ�O(sh��)����и߱�ֵ�Ե����c��ʹ�ö����O(sh��)��rֵ�ߣ�����ʹ�É����L��һ�����Y�I(y��)��(w��)���F(xi��n)���}��ӡˢ��I(y��)�o�����r֧��������Y���U��˾���Ժ����Č��C���ڶ����Ј��ϳ��ۡ�������@�ӵ��Ј�������ӡˢ�O(sh��)������Y���U�Ј������

����7������O(sh��)��������U�Ј��������

���������I(y��)���^�õ����U�O(sh��)����y(t��ng)���ڇ���(n��i)�⣬�����I(y��)���U���̙Cе�M��ʩ�����ѽ�(j��ng)�ɞ鳣Ҏ(gu��)�ֶΡ��@�����ڽ����I(y��)��I(y��)�J(r��n)�R������O(sh��)��Ҳ�������U����������Ч�������U����O(sh��)����Խo�����Ŀ����ɷ���ĺ�̎��һ�ǹ�(ji��)ʡ��ُ�ɱ������ǹ�(ji��)ʡ���ڣ������I(y��)����������O(sh��)�����U��������33�|Ԫ���ϣ�������20%���������L�����I(y��)�@�^(q��)�ʹ��ͻ�ӌ��������^��������I(y��)�@�^(q��)������O(sh��)�����U�����c����ʩ����ƣ������˽��O(sh��)���g����������I(y��)�@�^(q��)߀����ǰ��ԇ�a(ch��n)���A�ε���������ҹ��I(y��)�@�^(q��)���v��I(y��)���࣬����@�^(q��)��ί��һ���������÷���(w��)�Ƕȁ��v����ϣ�����M���U����(w��)�M��^(q��)��(n��i)��I(y��)���R�����(j��)�y���@�K�ć���(n��i)�Ј�������s����70�|Ԫ���ҡ�

�������ͻ������һ�K���U������ʢ���Ј������䌦����O(sh��)����������(f��)�s��ͨ����Ҫ�����l(f��)늙C�M������r�gҲ���̣�ͨ������죬�@�����U��I(y��)��Ҫ����ߡ��҂��A(y��)Ӌ�@�K�ć���(n��i)���Ј�����s��4.5�|Ԫ��

����8���r(n��ng)�I(y��)�Cе�������U�Ј��������

��������������S���r(n��ng)��ڄ��������(w��)�����ӡ��������D(zhu��n)���ٵȣ��҇��r(n��ng)�I(y��)�l(f��)չ���M���µ��A�Σ����Ă��y(t��ng)�r(n��ng)����ɢ��(j��ng)�I�s�������I(y��)�����M�������������Y(ji��)�ϵ����ͽ�(j��ng)�I�wϵ�D(zhu��n)׃��

������(j��ng)�IҎ(gu��)ģ�ĔU�������r(n��ng)�I(y��)��(j��ng)�I���w�������r(n��ng)�C�ߣ������ܡ���(f��)���͙Cе������Խ��Խ��ʢ��ͬ�r�������r(n��ng)�I(y��)С��I(y��)���R�D(zhu��n)�������������������O(sh��)������Y��ȱ���^��

����Ŀǰ���r(n��ng)�����Y���U�Ј���һƬ�{��������һЩ�S��ϵ�����Y���U��˾���㣬�锵(sh��)����ĵ��������Y���U��˾�����^�٣��A(y��)Ӌ߀�д����Ј�����]�б��M�㡣���r(n��ng)�I(y��)�Cе������2015�����(n��i)�r(n��ng)�C���ʌ����^60%����(j��)�y�㣬�H����(j��)�r(n��ng)�I(y��)�Cе�ИI(y��)�����U�B�ʷ���������(n��i)�Ј������Ϳɳ��^3000�|Ԫ�����r(n��ng)�C���U��̎�ڰl(f��)չ���ڣ��I(y��)��(w��)�����^ʮ�׃|Ԫ��

����9���C���O(sh��)��������U�Ј��������

����ͨ�^���Y��ʽ��ُ���O(sh��)���������C���ИI(y��)���ձ������Y�a(ch��n)���Y�������ɞ�C���������A�ÿ͑����P(gu��n)�I���ڡ������S���C���Ñ�������С��I(y��)���y�ԫ@���y���J��֧�ց�ُ�I�O(sh��)�䣬��ˌ��Y�a(ch��n)���Y�������������L��

�����ęC�������ИI(y��)�������Ї����I(y��)�����D(zhu��n)�ͣ����ڻ�(li��n)�W(w��ng)���������켼�g(sh��)����δ�����켼�g(sh��)����Ҫ�ķ����⣬�b������I(y��)���D(zhu��n)������߀�c�������P(gu��n)��Ҫ�댍�F(xi��n)�����Įa(ch��n)�I(y��)�D(zhu��n)�����������ڌ����w�a(ch��n)�I(y��)���D(zhu��n)������������Ҫ��֧�Ρ�

�������Y���U���b������I(y��)��(d��ng)ǰ��Ҫ���D(zhu��n)���ߣ����Y���U�����ò��H�H�Ǵ��N���ߣ�߀���b��������I(y��)�����������(w��)�D(zhu��n)�͡��@ȡ���Ј�������������˾��ֵ�Ŀɿ�·����������߶��r�������ӿ��Y�a(ch��n)���D(zhu��n)�ͱ��o�����u������Ч���ڹ��ߡ����Y���UҲ���Ї��b������I(y��)“�߳�ȥ”�^���У��@�Ç��H���������p���Q(m��o)��Ħ�����܉�“���Mȥ”��“����ȥ”�Ļ��A(ch��)��

�����塢�Ї��������U�Ј�ǰ���A(y��)�y

����1���������U�ИI(y��)��(chu��ng)��څ�ݷ���

������1���ИI(y��)�����Mһ���ž����Ј���?q��)�ӭ��ϴ�?/p>

����������֧�ֵ�Ӱ��£��A(y��)Ӌδ���ИI(y��)���f�S��?j��n)U���B(t��i)�ݣ�����ͬ���~�����ٿ��ܕ��Mһ�����m(x��)2015��ž��đB(t��i)�ݡ�

�����ژI(y��)��(w��)�����ϣ���2006�굽2014�꣬�҇����U���~���L�˽�400������(f��)�������_95%�������M��2015���ԁ������U���~���ٳ��F(xi��n)���@�ž����A(y��)Ӌ���ټs��30%���ڲ������ϣ��ć��H��(j��ng)�����U�ИI(y��)�c�̶��Y�a(ch��n)Ͷ�Y֮�g�����^���������P(gu��n)�P(gu��n)ϵ���ИI(y��)βֵ����1��Ҳ�����f���U�ИI(y��)���ӷ��ȕ����ڹ̶��Y�a(ch��n)Ͷ�Y�IJ��ӷ��ȡ����^��(j��ng)�����������e�ǹ̶��Y�a(ch��n)Ͷ�Y�����ٷž�������2016��o�ИI(y��)�l(f��)չ�����^�ߵIJ��_���ԡ�

����δ�����S����(y��n)��ıO(ji��n)�����߳��_�����^��(j��ng)�����ٵ����A(y��)�ڡ������Y�a(ch��n)�ʳ��m(x��)������څ�ݣ�����(n��i)���Y���U�ИI(y��)�ܿ���ӭ��ϴ�ơ�Ҏ(gu��)ģ�^���Y�|(zh��)�^�õ����U��I(y��)�İl(f��)չ�ٶ��m���ܜp�����Ԍ����Ј�����A��һЩ����ɫ����С���U��I(y��)���ڸ����I(l��ng)�������ʹ�������ИI(y��)�ʬF(xi��n)“�ٻ��R��”�ľ��档����ЩҎ(gu��)ģС���L(f��ng)�U�������������o��ɫ�����Y���U��I(y��)�t�����R����̭�����\��

������2�����w�����L(f��ng)�U��?q��)��^�m(x��)���������ИI(y��)��e���@

����δ�����Y���U�ИI(y��)���w���R�������L(f��ng)�U̎������څ�ݣ�����ͬ�����ИI(y��)��e���^�����磬һЩ���y(t��ng)���������ИI(y��)�a(ch��n)���^ʣ�^���(y��n)�أ��A(y��)Ӌ�����L(f��ng)�U�����m(x��)�����������ڼ��g(sh��)�����^�ߵĸ߶��b�����죬�����c�����������P(gu��n)�Ľ����t(y��)�����������ИI(y��)�����������պ��ĿƼ�����õ��������ߵĴ���֧�֣����Ј�������ʢ�����U��˾ֻҪ��(y��n)���������(y��ng)�Ĝ�(zh��n)���(bi��o)��(zh��n)�����@Щ�I(l��ng)��������L(f��ng)�U�^��ɿء�

������3���Y���\���Ͳ�ُ�ؽM�Mһ���ӿ�

�����A(y��)Ӌδ�����Y���U�ИI(y��)���Y���\�����ؽM��ُ�M���Mһ���ӿ졣���ȣ���·�a(ch��n)�I(y��)�Y�����^�m(x��)�Ӵ��ڽ��ڮa(ch��n)�I(y��)朵IJ������ȡ���Σ��е����Y���U��˾�O(sh��)�������Q(m��o)�^(q��)�������^(q��)���@�˾��һЩ��(zh��n)�������Q(m��o)�^(q��)�������^(q��)Ѹ�ٳ�����֧�C��(g��u)���γ�һ���I(y��)��(w��)Ҏ(gu��)ģ�����Y���U��˾�����^���������������ܳɞ��ؽM��ُ�Ę�(bi��o)�ġ��ٴΣ�һЩ����ɫ����С���U��˾�{���������ڼ����I(l��ng)���γɵ�Ʒ����ɫ�����ܳɞ�ͬ�I(y��)��ُ�U���Č������һЩ�ɖ|�������Y�������^���Ĵ������Y���U��˾��ӿ���H��������Ҳ�e�O��ȫ����(n��i)�������c����I(y��)��(w��)��ƥ��IJ�ُ��������ڲ������U��ȫ����ُ�\��Ҳ����u���ࡣ

������4�����Y������Ԫ��څ�����@

����δ�����U�ИI(y��)���Y������Ԫ��څ���ʬF(xi��n)��“���c����”�����c����������U��˾���и�����x�����Y���������Mһ���������Y�ɱ����������ڡ���Ʊ����I(y��)������˾���ڃ�(n��i)�Ă���(w��)���Y���ߌ��õ���Ѹ�ٵİl(f��)չ���Y�a(ch��n)֧���Cȯ���ɞ����U��˾“�P�����”��������������(chu��ng)�����Y����Ҳ����m(x��)�Ƴ����Ա���N�����U��˾�Ă��Ի����Y�������Y���߰l(f��)�е�ע�Ԍ��������Ч�������Mһ�������������ڸ������Y���U��˾�ܻ������Y�����Ķ�Ԫ����

������5����(li��n)�W(w��ng)�����c���Y���U�ĽY(ji��)���ڴ�����Ҏ(gu��)��

������(li��n)�W(w��ng)�����c���Y���U�ĽY(ji��)�ϴ�����Ϣ�����Q�����Y(ji��)��(g��u)�e�䡢����ˮƽ�^�ߵȆ��}����֮�O(ji��n)�ܴ��ڵIJ��㣬ʹ��P2Pƽ�_���L(f��ng)�U�����^�ߡ�2015���д���P2Pƽ�_“��·”���P(gu��n)�]������“e�⌚”�ı����(bi��o)־�����Y���UP2Pƽ�_���L(f��ng)�U��¶�_��һ���µĸ��c����e�⌚��ǰ܇֮�b���҂��J(r��n)�黥(li��n)�W(w��ng)�����c���Y���U�ĽY(ji��)����2016����õ�Ҏ(gu��)����Ͷ�Y�ߕ�څ�����ԡ�

������6���Y�a(ch��n)�˳��ͽ����������O(sh��)���õ������P(gu��n)ע

��������(w��)Ժ��ָ��(d��o)��Ҋ��ָ����“֧�ֽ������Y���U��˾���U�Y�a(ch��n)��ӛ���D(zhu��n)ƽ�_���������Y���U�Y�a(ch��n)�˳��C��”��һ���棬Ҫ��(y��ng)���L(f��ng)�U��¶�ļ��L(f��ng)�E�꣬���U��˾���Y�a(ch��n)��������߀�д����L(f��ng)�U�Ŀ�˳������}�Y�a(ch��n)�ؽM�������Y�a(ch��n)���տ��ܳɞ鲻�����U��˾2016�����Ҫ����(zh��n)����һ���棬ؽ�������܉��������F(xi��n)�Y�a(ch��n)�������D(zhu��n)�����Y���U�Y�a(ch��n)����ƽ�_�����������ض��ڇLԇ�������Y���U�Y�a(ch��n)�Ľ���ƽ�_��������Ŀǰ�ֽ���߀�������Y���U��˾���e�ǽ������U��˾��֮�g˽��ֱ����ɣ�������ƽ�_�ϴ����ɵĽ��טO�١��ڷ��~��(bi��o)��(zh��n)�����}����(qu��n)�ن��}���_Ʊ�Ͷ���(w��)���}���y�}��Q֮ǰ���Y�a(ch��n)����ģʽ�����Ԍ��Ծ���ֱ�ӽ��מ��������w����Ҏ(gu��)ģҲ����˶��ܵ��^�����ơ�

����2���Ї��������U�Ј��l(f��)չ�A(y��)�y

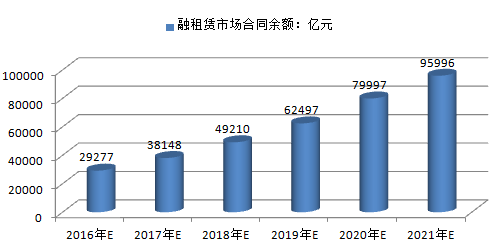

������(j��)�A(y��)�y��δ��“ʮ����”�r�ڣ��Ї����Y���U�I(y��)�����^�m(x��)����30%���ҵ����L�ٶȡ�����(j��)�������U�Ј�ǰ������Ј��l(f��)չ��r���A(y��)Ӌ��2021�꣬�Ї��������U�Ј���ͬ���~��ͻ��9�f�|Ԫ��

2016-2021���Ї��������U�Ј������A(y��)�y

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���\�A��Ԫ���³�|��(d��ng)�L��ɽ�f�_�\�A�Ƶ�������c������������p���옷Allin��

- �������Ğ��f�_���A�ȼپƵꡪ�������������t�����i�g���·�ʽ

- ���ij���qĩ��Y�����������f�_���A�Ƶ꣬���M���r�Ⱦ�ů���q��

- �����Ŀʩ���M�����_65%�� �S���Z�c�Ϸʹ���(chu��ng)�¡�����

- �q�Y���������f|��호����f�_���A�Ƶ�2026�´��Y�А�?c��)��ʬF(xi��n)

- ��ꖸ����f�_���A�Ƶ��Ƴ�ȫ�����}�H�ӷ����_����ͥ����Ȥζ���w�

- �����´������R��ϲ|��ľ˹�f�_�\�A�Ƶ��_��2026�´���ټ�

- ���ó��m(x��)�l(f��)�� �X�r�Ԍ���ʎ�ϝq

- ���������������_���\��Ļ �к������c����Z�������͡��y�l(f��)�塱���ܽ�(j��ng)��δ��

- ����������ǰ�̡��Єӣ�����������Ӗ(x��n)������(zh��n)����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016��������U�Ј��l(f��)չ�F(xi��n)��Ј�ǰ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2