-

2017���Ї���ζ���ИI�Ј�ǰ�����lչڅ���A�y

2016/10/21 11:27:33����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����ζ����ָ���x��ܛ�����ζ��ʳƷ���ӄ�����ζ���aƷ�����ṩ��������ǵĿڸУ����Ұ�ȫ�Լ������Ըߡ�ˮ���Ժã��r��Ҳ������ ����Ҳ�����f��ζ���aƷ���������ǵ�����ǿڸ�����Ұ�ȫ���������C�Ļ��A�ϣ��r�����@�����Ҳ��ֹ�������ζ���aƷ��������ζ����ָ���x��ܛ�����ζ��ʳƷ���ӄ�����ζ���aƷ�����ṩ��������ǵĿڸУ����Ұ�ȫ�Լ������Ըߡ�ˮ���Ժã��r��Ҳ������ ����Ҳ�����f��ζ���aƷ���������ǵ�����ǿڸ�����Ұ�ȫ���������C�Ļ��A�ϣ��r�����@�����Ҳ��ֹ�������ζ���aƷ�����ṩ�������m�Ϸ�����Ⱥʳ�á�

����һ����r�� ����ζ��������ȷ֞������������������ζ���������Դ�ɷ֞���Ȼ��ζ���ͺϳ���ζ�������ղ�ͬ���ԣ�����ζ���֞����ȵ���Ȼ��ζ������ѿ�Ǵ���ľ�Ǵ��ȣ�������ȵ���Ȼ��ζ��������ǣ����R��ȣ�����ȵ��˹���ζ�� ���Ǿ�����ِ�ۣ��������ǵȣ���

�����˹��ϳɸ������ζ�����r�ȃ������ͻ�����������V����Ŀǰ�^�������ߵĞ����R��ȸ������Ȼ��ζ�����������ڸ������Ȼ�� ζ������ȡ����Ȼֲ�ԭ�ρ�Դ��һ�����ƶ�����ȡ���g���F�����^����Ŀǰ�^���Ј��r��ƫ�ߣ�������ȵ���Ȼ��ζ���mȻ�^���r�� �^�ͣ���������^�͡��˹��ϳɵĸ������ζ���ڱ��C�^����ȵĻ��A�ϣ��Ј��r���������������r�ȃ������ͻ������Ŀǰ�������V������ζ���aƷ��

�������Ȼ��ζ����ԭ��������

������˹���ζ�����ԃr�ȃ������ͻ��

���������Ǿ�����ζ�صȂ��y��ζ������һ���Ľ����L�U����ȫ���^�õ���һ���� ζ���ܵ����M�ߵ���ҕ���o��������������ꐴ��x�Ĺ����Դ���ʳƷ�Ј�����Խ��Խ���ҡ��ĵ�һ���Ǿ��_ʼ���˹��ϳɸ������ζ���v �������أ���˹���𣬰�ِ�ۣ��������ǣ��~������θ��Q����

���������Ј�Ҏģ����70�|��������ζ����u�ɞ������aƷ���������㣬Ŀǰ����ÿ���˹��ϳɸ���ζ���aƷ�����a������10�f���� �����Ǿ�1.6�f����ʷ��������3�f����ʷ����˹����Ͱ�ِ��2�f����ʷ���������Dz���5000�����������µ��Ј��r���AӋ���� �˹��ϳɵĸ������ζ���Ј�Ҏģ����70�|�����а�˹������������ǵ�ռ����ߣ����_��31%��

�����˹��ϳɸ���ζ���aƷ�����a������10�f��

�����˹��ϳɵĸ������ζ���Ј�Ҏģ����70�|

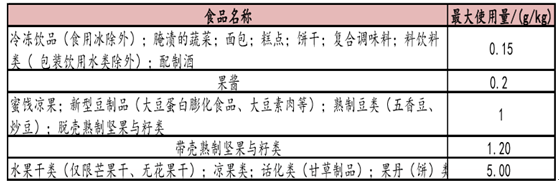

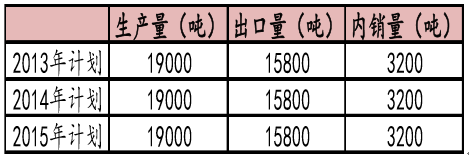

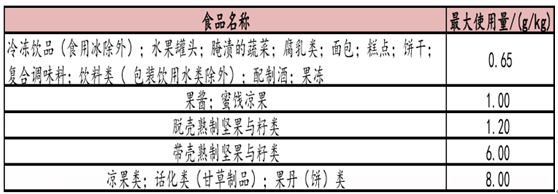

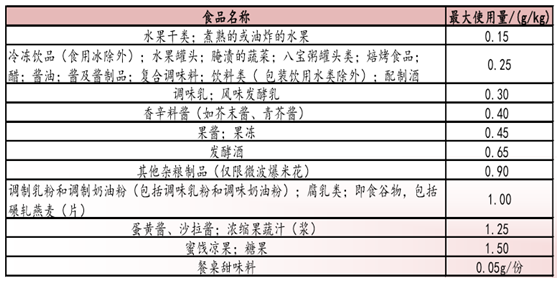

����20���oĩ���ҳ��_���P�ڇ�������Ǿ����a���������Ǿ��a���̓��N����֪ͨ���������2000��ȫ���Ǿ������a������������2.4�f���ԃȣ����Ї����N������횇��������8000���ԃȡ��˺�ÿ����Ҷ��������ƶ��Ǿ������a�����������Լ����N����Ӌ����2013-2015���B�m�����Ӌ���������a��19000����������15800�������N��3200�����������µ�ʳƷ���ӄ�ʹ�ؘʣ��Ǿ���ʹ�÷�����ʹ�����ܵ����_�����ƣ�����ʹ�÷����IJ�ͬ�� ���ʹ������0.15-5g/kg���ȡ�

�Ǿ���ʹ�÷�����ʹ�����ܵ���������

���҇��������Ǿ������a�Լ��N��

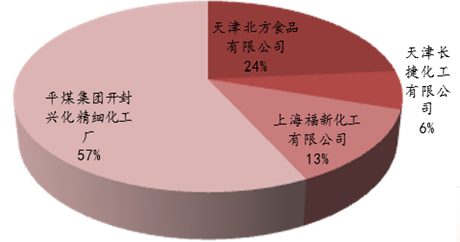

����Ŀǰ�������a�Ǿ�����I�Hʣ�����ʳƷ����˾������L�ݻ�������˾���Ϻ����»����� ��˾��ƽú���F�_���d�����������S�ļ���I���ڇ��҇����ޮa�ı����£�������Įa��������1.7�f��-1.9�f��֮�g������15��ij� ����ռ�Ȕ�����Ŀǰռ����ߵĞ�ƽú���F�_���d�����������S��ռ���_��57%�����ȵ��Ǿ����ڌ������@���a��������1.7�f��-1.9�f��֮�g������������1.2�f��-1.5 �f��֮�g���������N���Ǿ�����������3000����ʷ��

���ڌ���������Ǿ����N��������3000����ʷ

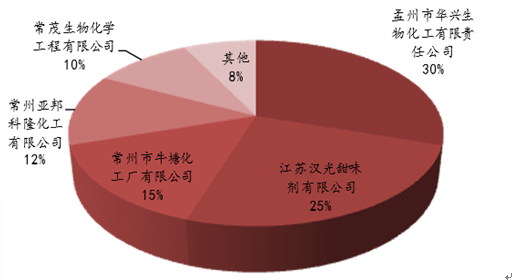

2015������ļ��Ǿ����a�S�ҵij���ռ����r

�����҇��������ص���Ҫ���a���ͳ��ڇ�����Ӌ�F�������ص���a����30000����ʷ��Ŀǰ �����Ѱ������������ֹͶ�Y�Ŀ���������½��S�c�͔U�����a����������Ҫ�����b�á�������Ҫ�����a�S��ֻʣ�²���ʮ����I����Ҫ �н�����I(�Ͼ�)����˾���ڴ����ӄ�(�Ȫ)����˾���_�Y�����Y��I��

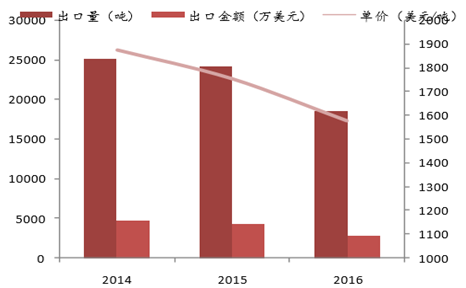

�����ص�ʹ�÷�����ʹ�����ܵ����_������

�����������P�Ĕ������������������صij�����������25000����ʷ��ռ�����������،��H�a����80%��ʷ�� 2016��ǰ8���µij�������18545�����������|�ρ��Լ��ϷǵȞ���Ҫ���ڇ�������2016��ǰ8���³���ռ����ߵ�ǰ��λ�քe���Ϸǡ� ������Ͱ�����ռ�ȷքe��15%��13%��12%��

�������������صij�����������25000����ʷ

�������|�ρ��Լ��ϷǵȞ���Ҫ���ڇ�

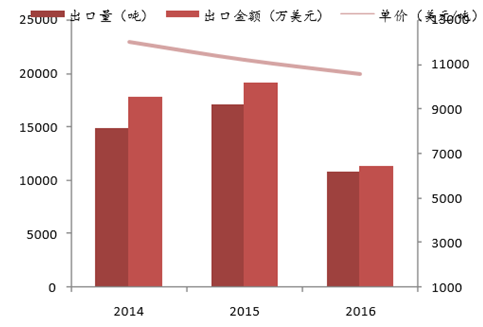

������˹������1981���������_ʼʹ���ԁ���һֱռ����ζ���Ј���������λ��������aƷ�� ��¶����ȱ��(�᷀�Բ������A�����x����w��Σ��)�����Ј��N�������p�١����ǰ�˹��������Ŀǰ�ѱ��˂�Ӈ�ɵġ���ȫ�Ժܸ� �ġ���Ⱥܽӽ����ǵ���ζ��������ᘌ���˹�����ʹ�÷�����ʹ������δ�������_�����ƣ����µ�ʳƷ���ӄ�ʹ�ؘ����“���ڸ�� ʳƷ�а����a��Ҫ�m��ʹ��”���������a��˹����ďS����Ҫ�����A�d������K�h���5�ң��a����2�f����ʷ�� ��Ŀǰ���Ȱ�˹��������������1.5-1.7�f���������Ͱ���������Ҫ�ij��ڌ���

���Ȱ�˹�������a���ж��^��

Ŀǰ���Ȱ�˹��������������1.5-1.7�f��

������������1976 ���״α��ϳɣ��҇��� 1997 ���_ʼ���S������ʳƷ���ӄ�ʹ�á���� �����ǵ�600����ʷ����ζ��������ζ���m�r�g����ζ����ζ����ʮ��������ǣ��]�Ё��κ��ζ����Ŀǰ�����Ϲ�Ӈ�ď�����ζ������ �����ȵ�ʳƷ���ӄ�ʹ�ؘʣ����ʹ��������ʹ�÷����IJ�ͬ��0.15-1.5g/kg���ȡ���������������Ӣ��̩�R��˾���Ƴ����ģ�����Ŀǰȫ��a��ռ����ߵ�����Ӣ�� ̩�R��̩�R�F�ڵ�Ҏ���a����5000����ʷ������������1500�����}�ǽݿ����������1500���a��Ͷ�a֮�� �����ɞ������������ �������a�̡�

�������ǵ�ʹ�÷�����ʹ�����ܵ���������

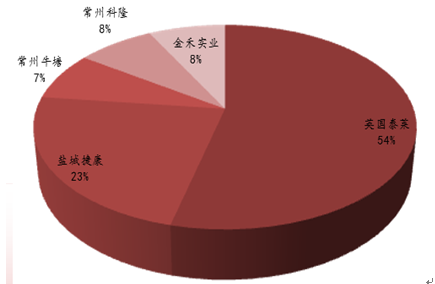

ȫ���������ǮaƷ�Įa�ֲܷ�

�����ǃr�����@��ζ���ԃr�ȃ��ݣ�������ζ���� �I�Ȳ��߂�������á�1��������ζ����������Ҫ����ʳƷ �������I�����L�����������������w�������ޣ������� �r�����@��ζ���aƷ�ԃr�ȃ��ݣ�2�������Ǿ��������� �Ȃ��y��ζ������һ���Ľ����L�U����ȫ��ͻ���������� ζ���Ј�����Խ��Խ���ҡ������Ǿ�����ζ�صȂ��y��ζ������һ���Ľ����L�U����ȫ���^�õ���һ���� ζ���ܵ����M�ߵ���ҕ��ͬ�r�F������˂��ʳ�Y���������ʽ�S������ˮƽ����߰l�����ش�׃�������l����������ߡ��������� ����������ʳ���o��������������ꐴ��x�Ĺ����Դ���ʳƷ�Ј�����Խ��Խ���ҡ�

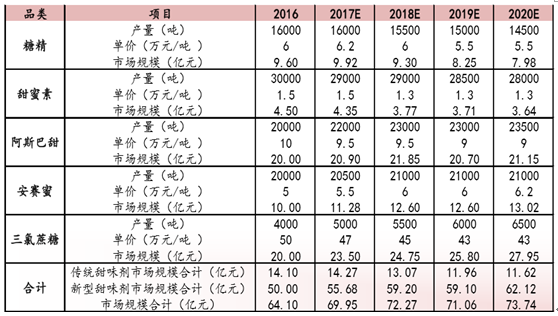

���ȸ���Ⱥϳ���ζ���Ј�Ҏģ���A�y

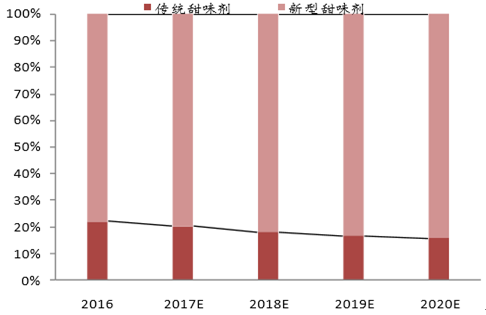

�AӋ������ζ�����Ј�Ҏģռ�Ȍ�����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����I�f�_���A�Ƶ���조�Ƶ��ȼ١��·�ʽ

- ���ó��m�l�� �X�r�Ԍ���ʎ�ϝq

- �����f�_���A�Ƶ�A�M����n�����y�L�A�Ӵ��������

- �ɶ��f�_���A�Ƶ���������2026�´��F�A�r��

- ���ݸ����f�_���A�Ƶ�ح�����´� ����GO

- ���������f�_���A�Ƶ���ҹ�ӻ���A����

- ��호����f�_���A�Ƶ�ȫ�����ϓ�������f���h�Ӵ�����

- Ȫ�ݸ����f�_���A�Ƶ���؛���u�У���؛ӯ�T���M�ã��������xӭ�´�

- ���������������_���\��Ļ �к������c����Z�������͡��y�l�塱���ܽ���δ��

- ����������ǰ�̡��Єӣ�����������Ӗ�����ʻ���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2