-

2016���Ї��tԺ���ڷ����ИI������ּ��lչǰ������(�D)

2016/5/20 10:56:37����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1���҇��tԺ���ڷ����ИI���w��������҇��tԺ���ڷ����ИI�Ј����̶��^�ߣ���˾�������࣬�ձ�Ҏģ�^С���Ј��ʸ߶ȷ�ɢ��B�����ڷ��շ����^�V���漰����I������坍���������G�������̡��O��ȱ����I��ȱ����ᘌ��Եġ����T�ġ��Ʌ��յ��ИI����1���҇��tԺ���ڷ����ИI���w�������

�����҇��tԺ���ڷ����ИI�Ј����̶��^�ߣ���˾�������࣬�ձ�Ҏģ�^С���Ј��ʸ߶ȷ�ɢ��B��

�������ڷ��շ����^�V���漰����I������坍���������G�������̡��O��ȱ����I��ȱ����ᘌ��Եġ����T�ġ��Ʌ��յ��ИI���ߡ����ɷ�Ҏ���ИI�|�ؘ˜ʣ�ͬ�r�����t��������������ذlչ�̶Ȳ�^���ИI�����T���ͣ�����˺��ڷ����ИI�~�����s�ľ��档

����һЩС�ͺ��ڷ��չ�˾�ڹ�������Ӗ��Ҏ�����ȷ���Ͷ��ͣ�Ʒ��Ч������ֻ�ܲ��õ̓r�����IJ��ԣ������Ј��������ҡ��@���I���I��ˮƽ�͡��C�Ϸ����������㣬�I�շ����������ض��I���ض��^��

���������L�ڿ���ֻ�й������ơ��\��Ҏ����Ҏģ�^�����I����ͨ�^�����^�õ��ˆT���䡢�Y�������������˜ʻ��ķ������̣����C�����|����ͬ�r��ȫ�������ȔUչ�I�գ��m���tԺ����������İlչڅ�ݣ����������L�ڵĸ����Єٳ����tԺ����ֲ���ɢ���γ����tԺ���ڷ����ИI�Ј���ɢ���ֺ��ڷ�����I�����ڷ��ձ��ؿ͑��ĸ�֡�����������ֹ���Ҏ�����Y�������^���Ĵ�����I����Ʒ�ƃ��ݷe�O�M�п�^�I���ą^��ֲ����������V���һ�����������t������������Ј�������죬�Ј����ж�����ߣ��Ǵ����tԺ���ڷ����ṩ�̬F�A����Ҫ�ĸ����^�������ľ������t���C�������^�࣬���ڷ����Ԯ�����С����I����������Ј������졢�Ј��������^��

�����ĘI���I�����ڷ��Ճ����^�࣬ᘌ���Ŀ�˿͑�Ⱥ�wҲ��ͬ����I�g�γ���һ���̶ȵIJ��������СҎģ��Iһ��ֻ����헺��ڷ��գ�ֻ�д��ͺ��ڷ�����I�ž��оC�Ϻ��ڷ���������

�����҇�������������t���YԴ��Ͷ����m���ӣ����tԺ���ڷ����ṩ�˸���V韵��Ј��lչ���g��

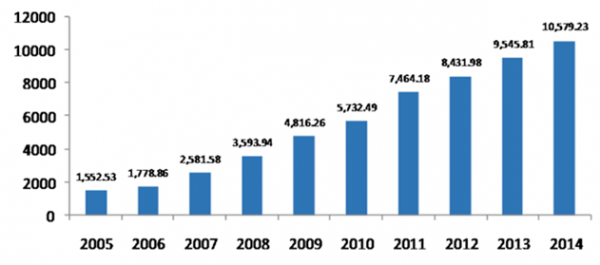

�����S��ؔ��������������L���҇��������t���l���I��������ҕ���҇��������t�l���I�����Ͷ��ҲѸ�����ӡ����D��ʾ���������lӋί�yӋ��2014���҇������l��֧��10,579.23 �|Ԫ���^2009 ���4,816.26 �|Ԫ���L��5,762.97�|Ԫ���ͺ����L�ʞ�17.04%��

�����l��֧��

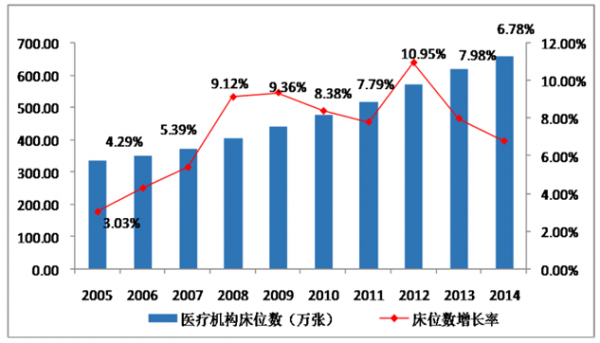

����ͬ�r���҇����t���C���������t���C����λ������ָ��Ҳ�������L�����D��ʾ���������A���͇������l����Ӌ������ί�T�������ġ�2014 ���҇��l����Ӌ�������I�lչ�yӋ�������@ʾ������ȫ������tԺ25,860 �ң��^2009 ��������5,569 �ң������҇��t���C����λ����660.1 �f���������tԺ��λ������496.1 �f�����քe�^2009 ��������218.5 �f����184 �f�������L���^�^�졣

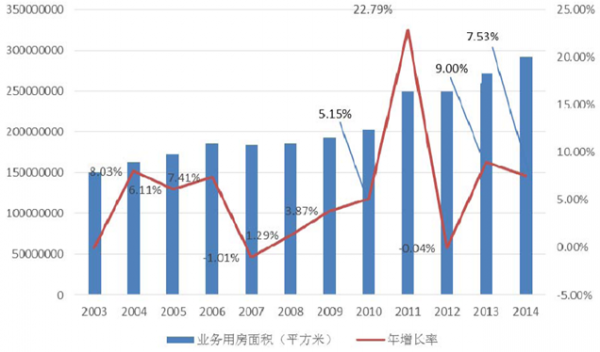

������һ���棬���Ї��l���yӋ���b��߀�@ʾ���҇��t���I���÷���e��2003���1.51 �|ƽ����������2014 ���2.92 �|ƽ���ף���ƽ�����L9.3%�������҇��t���I���÷���e�����L�B�ݡ�

�tˎ�I���÷���e׃��

�������^�L�ڰlչ���҇��t���l�������wϵ�mȻȡ���˳��m�M�������Դ����t���l���YԴ��������Ȇ��}�������t�ĵ��Ƅ��£����c��������lչ���^������Ⱥ���������L�ķ����������m����“ʮ����”���g���҇����Mһ�������t���l���YԴ���ã��AӋ�����tԺ�������t��������e���Mһ�����ӡ���������Ժ�k���d2015 ��3 ��6 �հl���ġ�ȫ���t���l�������wϵҎ���VҪ��2015—2020 �꣩������2020 ��ÿǧ��ס�˿��t���l���C����λ������2013 ��4.55 �����ӵ�2020 ��6 �����tԺ�Ҕ����t���C���̘I�˔�����������ӡ�

����“ʮ����”���g���҇������c��I�tԺ�Ĕ����cҎģ���ڲ����U���ИI���Ν��ڿ͑��������ӡ���������˾�\�I�����@ʾ��ÿ�Ҷ������Ϲ����tԺ�����ھC�Ϸ��յ���Ͷ��s��1,000 �fԪ�����ա�2014 ���҇��l����Ӌ�������I�lչ�yӋ�������@ʾ��2014 ��ȫ���и���tԺ25,860 �ң����������tԺ1,954�������У��������tԺ1,158 �����������tԺ6,850 ����һ���tԺ7,009 ����δ�����tԺ10,047 ��������Ӌ�㣨���������tԺ��ÿ��1,000 �fԪ���ڷ���Ͷ�룩��2014 ���҇��t�����ھC�Ϸ��յ��Ј�Ҏģ�AӋ�s��880 �|Ԫ�������Ј�Ҏģ��δ���]һ����δ�����tԺ���������tԺ���t���l���C����δ��������������������Ӱ푡�

����3���Ј����w����ƽ����r��δ���lչ��r

�����ı��ИI�Ȳ��������S�����������tԺ������������ߵIJ�����_���Ј����_ʼ�ʬF��Խ��Խ����tԺ���ڷ����ṩ�̣��Ј�������u�����Ј����������Pϵ��uڅ��ƽ�⡣�M����ˣ��҇��tԺ���ڷ����ṩ����Ȼ����ͨ�����ṩ�̺̈́ڄ���Dz�C�������������µĘI�������Ȼ�^���һ�������δ���F�����lչ�ͼ��F���\�����ֲ��^߀�����F��������ľ��档���C�Ϸ������������܉�ƽ�_���\���ĺ��ڷ����ṩ��Ŀǰ�����^�٣��aƷ���o߀������ȫ�M�������Ј������Ռ��I�������Ի������������Ҋ���҇��tԺ���ڷ��Ռ��I���̶��д���ߣ��ĆT�����|�����շN������w�̶ȡ��F�����������ȷ���������в���ȫ��M���tԺ�����������ėl�����������ο͑�������δ�����õ��M�㡣

����δ�����ȣ��S�����ИI���жȵIJ����������I����I�ĸ��������������ٔ��C�Ϸ������������Ј����w�����V���Ŀ�F���f�{�ܿ�ˮƽһ���Č��I�tԺ���ڷ����ṩ��I���_ʼռ�����Ј�����Ҫ���~�������ܞ����ο͑��ṩ���I�������Ի���ȫ����ڷ��ս�Q�������Ը��õ؝M���tԺ���ڷ��յĹ�������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���\�A��Ԫ���³�|���L��ɽ�f�_�\�A�Ƶ�������c������������p���옷Allin��

- �������Ğ��f�_���A�ȼپƵꡪ�������������t�����i�g���·�ʽ

- ���ij���qĩ��Y�����������f�_���A�Ƶ꣬���M���r�Ⱦ�ů���q��

- �����Ŀʩ���M�����_65%�� �S���Z�c�Ϸʹ����¡�����

- �q�Y���������f|��호����f�_���A�Ƶ�2026�´��Y�А�Ȼ�ʬF

- ��ꖸ����f�_���A�Ƶ��Ƴ�ȫ�����}�H�ӷ����_����ͥ����Ȥζ���w�

- �����´������R��ϲ|��ľ˹�f�_�\�A�Ƶ��_��2026�´���ټ�

- ���ó��m�l�� �X�r�Ԍ���ʎ�ϝq

- ���������������_���\��Ļ �к������c����Z�������͡��y�l�塱���ܽ���δ��

- ����������ǰ�̡��Єӣ�����������Ӗ�����ʻ���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2