-

2016���Ї�ܛ���ИI�F��������lչڅ���A�y

2016/5/25 11:00:14����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

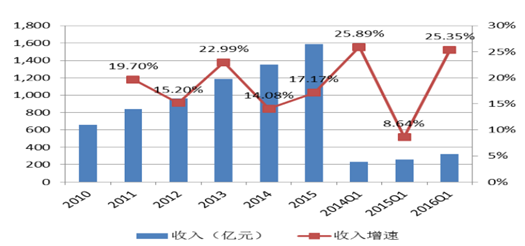

������ʾ��һ���Ї�ܛ���ИI�lչ�F�����1��2015 ��ܛ���� �I110 �ҹ�˾��Ӌ���F���� 1588 �|Ԫ��ͬ�����L 17.17%���^������ �L�� 3.09 ���ٷ��c��2016 �� 1 �����ИI���� 320 �|Ԫ��ͬ�����L 25.35%���^����ͬ����һ���Ї�ܛ���ИI�lչ�F�����

����1��2015 ��ܛ���� �I110 �ҹ�˾��Ӌ���F���� 1588 �|Ԫ��ͬ�����L 17.17%���^������ �L�� 3.09 ���ٷ��c��2016 �� 1 �����ИI���� 320 �|Ԫ��ͬ�����L 25.35%���^����ͬ���� �L�� 16.71 ���ٷ��c��

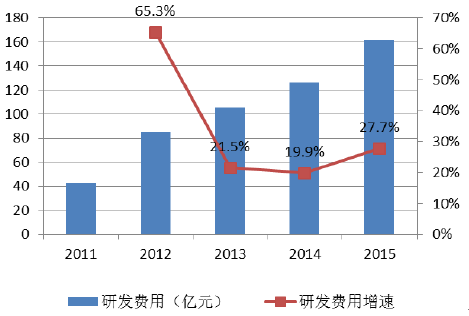

2010 -2016 �� Q1 ܛ���ИI���뼰�����٣�ȫ�� 110 ֻ���ɣ�

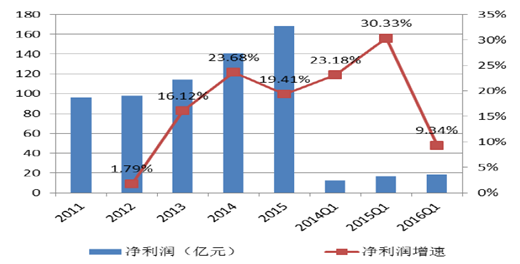

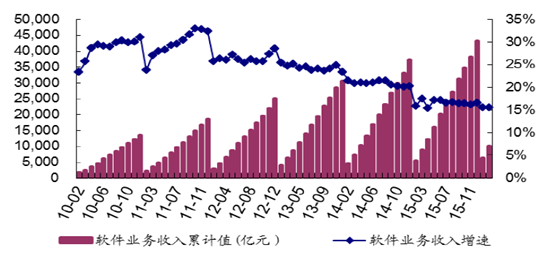

�������������ٳʬF���»�څ�ݣ��c�I�ձ��F�б��x��2015 �� 110 �ҹ�˾��Ӌ���F������ 168 �|Ԫ��ͬ�����L 19.41%���^�����»��� 4.27 ���ٷ��c��2016 �� 1 �����ИI������ 18.2 �|Ԫ��ͬ�����L 9.34%���^����ͬ���»��� 20.99 ���ٷ��c��

2011-2016��Q1ܛ���ИI�������������٣�ȫ��110ֻ���ɣ�

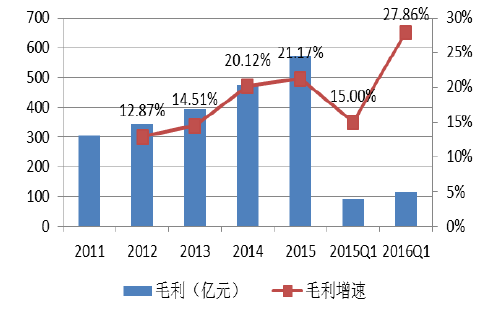

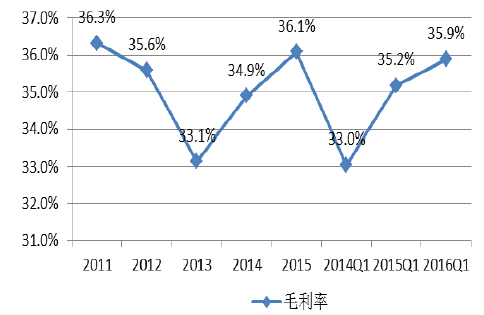

����2015���ИIë���ʳ��m������2015��ܛ���ИI���Fë��573�|Ԫ��ͬ�����L21.2%���ИIë����36.1%���^�����ϝq��1.2���ٷ��c��ͬ�ӣ�2016��1�����ИIë��115�|Ԫ��ͬ�����L27.86%���^�m�ʬF�����B�ݣ�ë����35.9%�����^����ͬ���ϝq��0.7���ٷ��c��

2011-2016��Q1ܛ���ИIë����������

2011-2016��Q1ܛ���ИIë����

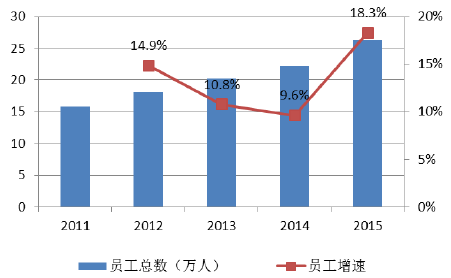

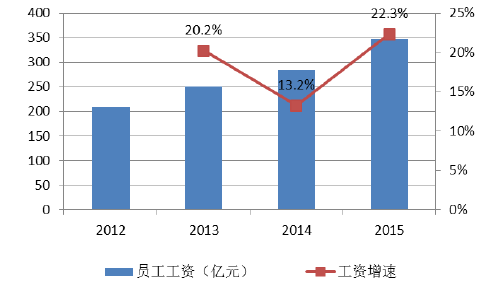

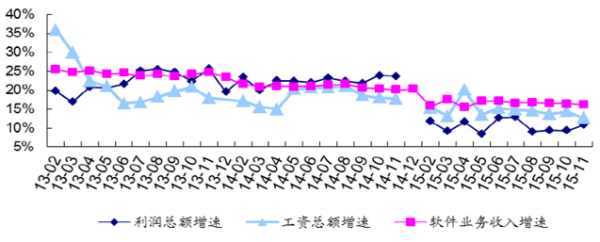

����2��ܛ���ИI�Ӵ��ˌ��аl���ˆT�����֧����2015���ИI�аl֧����Ӌ162�|Ԫ��ͬ�����L27.7%���^����������7.8���ٷ��c�������ИI����10.5���ٷ��c�����M�˹����M���ʵ����������L�ځ����������ИI�ij��m�lչ��ȫ��������ИI�����й�˾���еĆT��������26.2�f�ˣ�ͬ�����L18.3%���^����ͬ���ϝq8.7���ٷ��c���ИI�T�����Y֧��348�|Ԫ��ͬ�����L��22.3%���^����ͬ��������9.1���ٷ��c��Ҳ���M�������γ����^������

2011-2015��ܛ���ИI�аl֧��

2011-2015��ܛ���ИI�����M����

2011-2015��ܛ���ИI�T������������

2012-2015��ܛ���ИI�T�����Y������

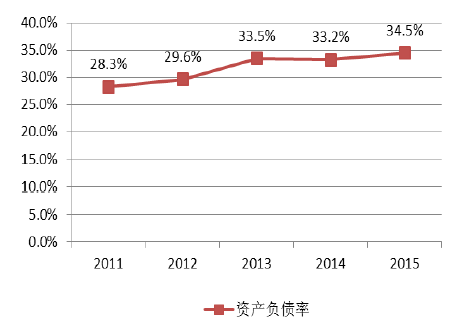

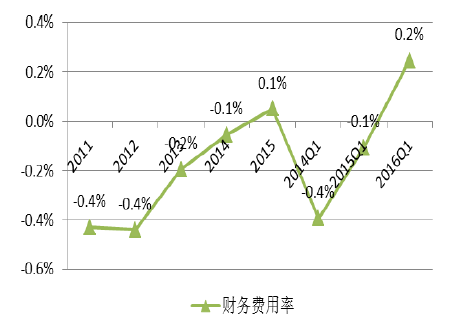

����3��2015��ܛ���ИI�Y�aؓ����34.5%���^�����^�m������1.3���ٷ��c���ѽ��^2011��������6.2���ٷ��c��ؓ�����ʵij��m�����ı����£��ИI��Ϣ֧��Ҳ���m���ӣ�ؔ���M������2011��-0.4%��ߵ�2015���0.1%���ڽ�����������еı����£�ܛ����I��؛���ӡ��ؿ����y�����o�ИI���������ԉ�����ͬ�r�������ُ�¼��l�lҲ�Ӵ�����I���Y������

2011-2015��ܛ���ИI�Y�aؓ����

2011-2016��Q1ܛ���ИIؔ���M����

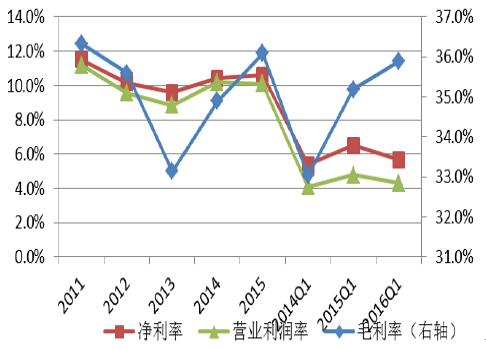

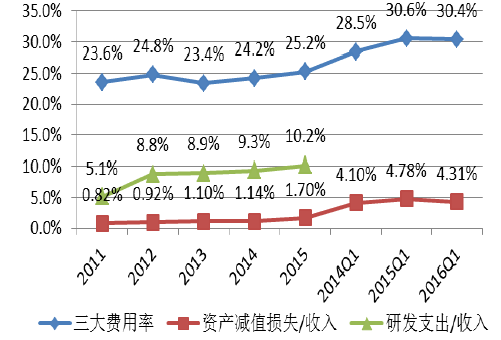

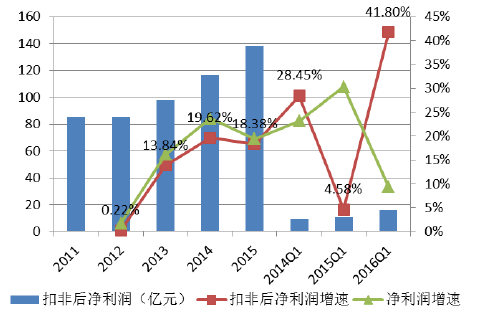

����2015����ë���������ı����£��ИI�I�I�����ʡ������ʷքe��10.1%��10.6%���քe�^����ͬ�����L��-0.1��0.2���ٷ��c���ڸ���M��֧���У��аl�M��֧�����Y�a�pֵ�pʧ���I���γ������@�����ۡ�

2011-2016��Q1ܛ���ИIӯ������

2011-2016��Q1ܛ���ИI����M��ռ��

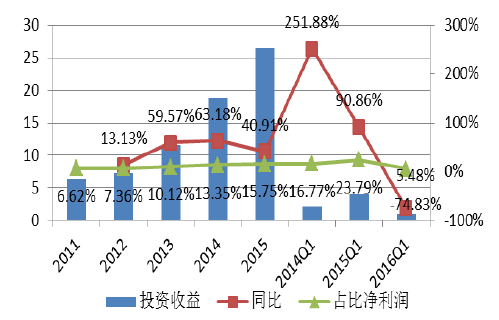

����4��2016��1���ȣ��ИI�I�I�����ʡ������ʷքe��4.3%��5.7%���^����ͬ�ڷքe�»���0.5��0.8���ٷ��c������Ͷ�Y����IJ��ӘO����������ИIӯ��������1�����ИIͶ�Y����9978�fԪ���^����ͬ�ڵ�3.96�|Ԫ�����ЃH���ǻ�ؕ�I������_2.08�|Ԫ������»���74.83%��ռ�����������ı���Ҳ��23.79%�»���5.48%����ȥ�@ǽ����ԓp���Ӱ푣�1�����ИI�۷Ǻ������ͬ�����L41.8%���h���ڃ�����9.3%�����١�

2011-2016��Q1ܛ���ИIͶ�Y���漰����

2011-2016��Q1ܛ���ИI�۷Ǻ������������

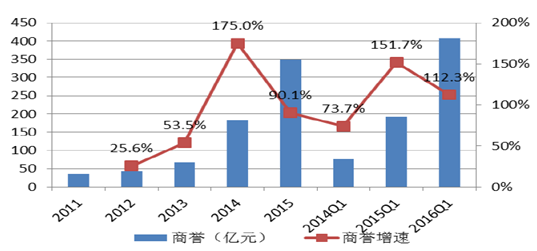

����5����ǰ�ИI��̎�ڲ�ُ�߷��ڡ�2015��ܛ���ИI���u350�|Ԫ��ͬ�����L93.5%���^�����»���76.6���ٷ��c�������ИI��Ȼ̎�ڲ�ُ�ĸ߷��ڡ�2016��1���ȣ�ܛ���ИI���u��Ӌ408�|Ԫ��ͬ�����L112.3%��

2010-2016��Q1ܛ���ИI���u�������٣�ȫ��110ֻ���ɣ�

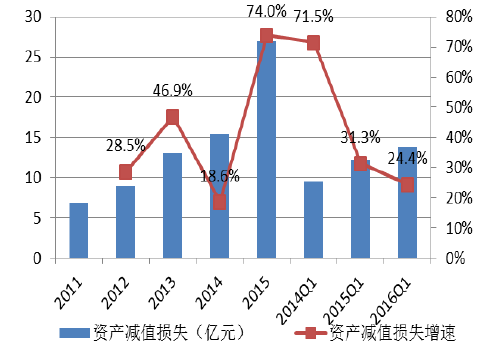

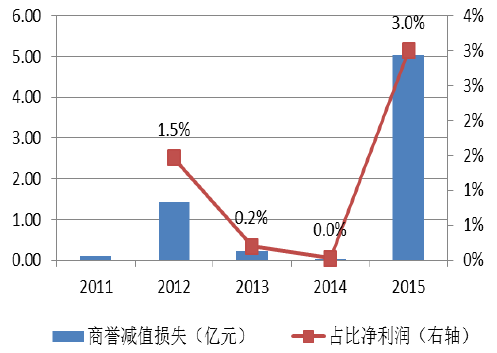

�������ڲ�ُ�˵ĘI�����_�A�ڣ���ُ�������ИI�L�U�ѽ��_ʼ��ጷš�2015��ܛ���ИI�Y�a�pֵ�pʧ��Ӌ26.9�|Ԫ��ͬ�����L74%���^����������55.4���ٷ��c���������u�pֵ�pʧ��2014���0.04�|Ԫ���L��5.04�|Ԫ��ռ2015���������3%����ӋӋ��Ҕ�15�ң�ռ��13.6%��

2010-2016��Q1ܛ���ИI�Y�a�pֵ�pʧ������

����2010-2015��ܛ���ИI���u�pֵ�pʧ������

����6���ں��^�������еĴ��£�ܛ���ИI�������2012��Ҋ픺��ѽ��B�m5��ʬF�»�څ�ݡ�2016��1���ȣ��҇�ܛ���ИI��Ӌ���F����10131�|Ԫ��ͬ�����L15.5%���^����ͬ���^�m�»���2���ٷ��c��

2010-2016��ܛ���ИI���뼰����

������ֹ2015��ǰ11���·ݣ�ܛ���ИI���F�������~4422�|Ԫ��ͬ�����L10.8%�������ИI����5.4���ٷ��c��ӯ�������^����ͬ���»��^�����@�����ЏĘI�ˆT��Ӌ552�f�ˣ�ͬ�����L6.4%�����Y���~���L12.6%�������ИI����������3.6���ٷ��c���ɴ��Д��ИI�I����Ҫ�ܵ�������������������ص����ۡ�

2013-2015��ܛ���ИI���Y����������

���������Ї�ܛ���ИI�lչڅ���A�y

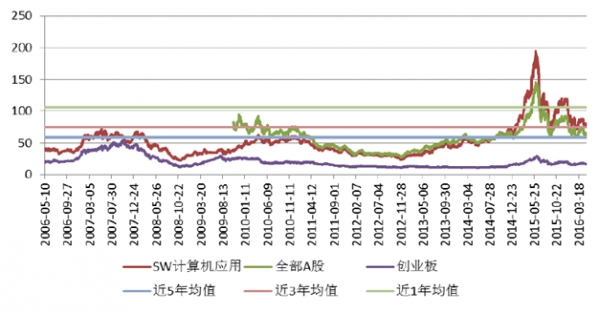

�����ИI���^�m���R��ֵ�{�����L�U����ֹ2016��5��16�գ��ИI�ӑB��ֵ73.82�����Ե��ڽ�3���ƽ����ֵ75.39��������̎�ښvʷ��λ��2013���ԁ����ИI��ُ���m���أ����w�˺��^�������Ќ��ИI��ؓ��Ӱ푡����й�˾��������ʽ�U�����F�ĸ����L���Ƅ��˰�K��ֵ��������Ȼ��Ŀǰ��������ُ�I�I�������A�ڵĆ��}�ѽ����@�F���ɴˎ��������u�pֵ����I�I�����g�������@����ʹ��ُ�I���Mչ��������й�˾��Ȼ�y�Գ��m�U��ُҎģ���S���^������١�ͬ�r����O�܌Ӽӏ��L�أ��ИI��ُ����څ�����ИI�ȵ���ُ�¼�Ҳ������J�p���������صľC�������£��ИI���R��ֵ��ĭ�Ɯ���L�U��Ŀǰ������ʹ��K�^�m���{����5���ƽ����ֵ58.50����Ҳ�Ԍ���20.7%���{�����ȡ����]���ИI��ֵ�ͻ������r���o���ИI“ͬ������”��Ͷ�Y�u����

��10��ܛ���ИI��ֵ���F

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �˄����I����뢮�ȫ���D �������H��������ƪ��

- ���P�߲���Ʒ���a �Ј��O�ܿ��ֹ��_������Ҋ

- �ƺ��Įa�^�ġ������u�㡱����Ȼ���@���Q���ģ�

- ��־�x�������_ӡ�����l������������

- �ꖣ����{ɫ�Z�}�����|�z�lʿ

- �ġ����족�������족�����������Ї�Ʒ��ȫ����ƪ��

- ���������l����ɫ�������Fɽ�C����׃���ی��衱

- �m��ʯ���I���g��W����Փ���댍�`���n������a��

- ��ͯ�ČW�ұ��������ͼt�S�{���L�����挦�桱�����

- ���¸������F������ںς��y�c�F����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2