-

2016���Ї����U�ИI�F��������lչڅ���A�y

2016/6/15 11:09:34����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���Ї����U�ИI�F�������ֹ2016��һ����ĩ�������f���U��δӋ�뱣�U��ͬ����ı��oͶ�Y���_��5969�|Ԫ��ͬ�����L213.6%��ǰֵ��39.3%��ؔ�a�Uԭ���M����2154�|Ԫ��ͬ�����L8.9%��ǰֵ��12.7%��Ҏģ���M��Ѹ�����LҲ������һ���Ї����U�ИI�F�����

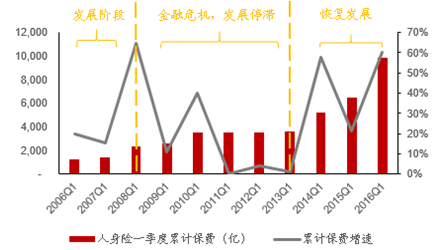

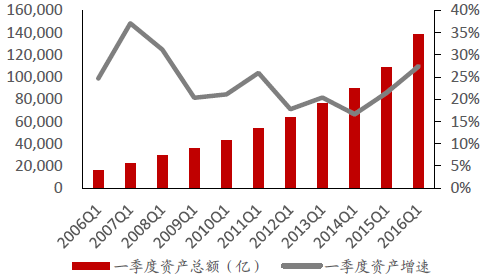

������ֹ2016��һ����ĩ�������f���U��δӋ�뱣�U��ͬ����ı��oͶ�Y���_��5969�|Ԫ��ͬ�����L213.6%��ǰֵ��39.3%��ؔ�a�Uԭ���M����2154�|Ԫ��ͬ�����L8.9%��ǰֵ��12.7%��Ҏģ���M��Ѹ�����LҲ�����Y�aҎģ�ĔU��ֹ2016��һ���ȣ��Y�a���~�_��13.8�f�|Ԫ��ͬ�����L27%���c2006����ȷ���7�����������ص��Ƅ��£��҇����U�C�ϸ�����ȫ����������ֹ2015��ף��҇��ѳɞ�����������U�Ј���

2006-2016���Ї������U���MҎģ������

2006-2016��һ�����Ї����U�Y�aҎģ������

����չ��δ�������M���댢���m�����L�����ȣ������M�����Ͽ����F�A�ξ���Ͷ�����R������U��Ը��������Σ��ı��Ϻ�Ͷ�Y�ĽǶȁ�����Ŀǰ�Y�a�ĵĭh��ʹ�þ��б��Ϲ��ܡ��A�����ʸ��ڶ��ڴ�����ʵı����ͱ��U�aƷ���ܚgӭ����ˣ������M���R�ͱ����p�������£������ͱ��U�aƷ�����m�������Ƅ�ԭ���M�����ل��¸ߡ�

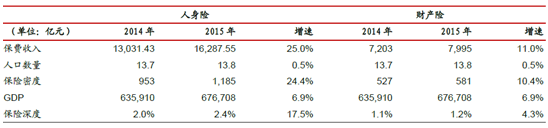

�����c���H�����Ј����ͬ���Aʾ�����U�Ј��ĸ߳��L��2015���Ї����M�������ٸ��ڳ����Ј������������U�Ј����M����16287.6�|Ԫ��ͬ�����L25%��ؔ�a�U���M����7995�|Ԫ��ͬ�����L11%��Ȼ���M�ܰlչѸ�٣��҇����U�Ј��ı��U��ȡ����U�ܶ�߀�������������ձ������Ȱl�_���ҡ�2015���Ї������U��ؔ�a�U���U��ȷքe��2.4%��1.2%�����ں�����챣�U�Ј�3��������U�N�ı��U�ܶȷքe��1185Ԫ��581Ԫ���քe���ں�����챣�U�Ј�10����25�����҇����U�Ј���δ��ȫ���_�����U���R�д��_�l�������lչ���g��

2015�걣�U�ܶ��c���U���

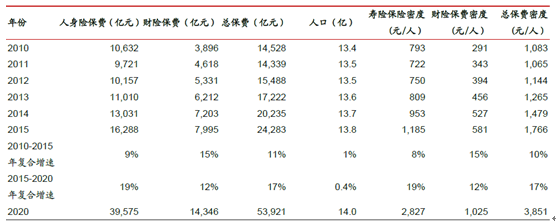

�����挦�c���H�Ј��IJ�࣬�����U�����Ӿo�lչ���_���g�⣬�O��Ҳ�����U�ИI��δ���lչ�O��Ŀ�ˡ�2014��8�£�����Ժ���_“��ʮ�l”�����Ҫ���̘I���U�ĵ�λ��������������wϵ�ͽ����wϵ����Ҫ֧����ͬ�r�����2020�걣�U����_��5%�����U�ܶ��_��3500/�˵�Ŀ�ˡ���������ָ���c�҇����U�ИI�ĬF���c���L���g���㣬�AӋ��2020�꿂���M��ͺ����L���AӋ���_��17%�����������U��ͺ����L���AӋ���_��19%��ؔ�a�U��ͺ����L���AӋ�_��12%�������L���������S���Ј��������漤���Ј�����ͳʬF��S�͡��AӋ���������U���M���ٌ����^25%��ؔ�a�U���M���ٌ����^12%.

2015�걣�U�ܶ��c���U���

�����������U�ИI���Y������

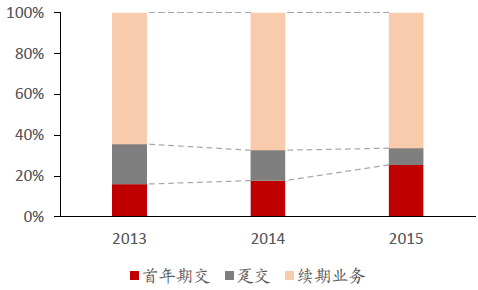

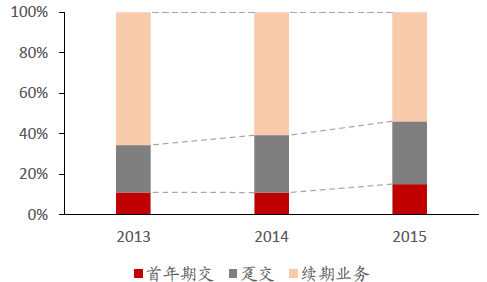

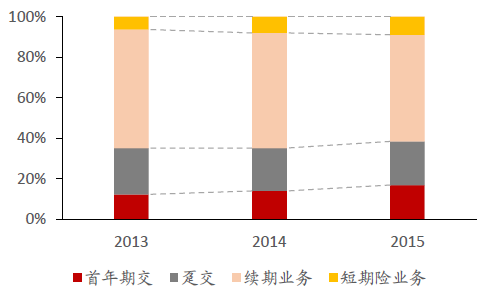

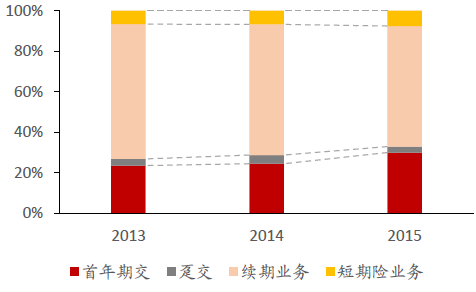

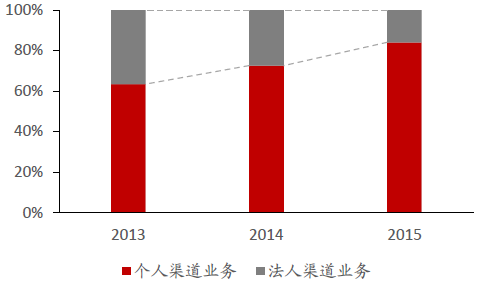

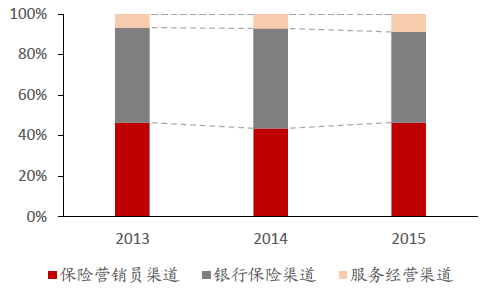

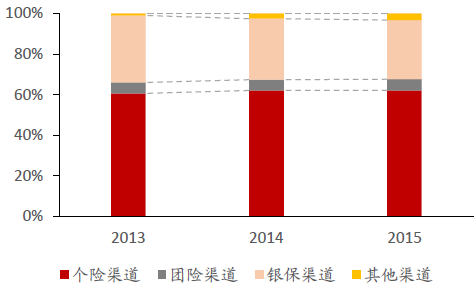

���������ڽ����ӣ����Y�����ơ��ĘI�սY���Ͽ���2015�������ڽ����Mռ�����Mռ�Ⱦ�����������Ї�̫�������A���U���Ї��ˉۡ��Ї�ƽ�������ڽ�ռ�����M����քe��26%��31%��17%��27%���^ȥ��քe�����8����3����3����6���ٷ��c���c��ͬ�r�����M����ʮ���ڼ������ڽ��aƷ���M�������ࡣ�����A���U������2015�ꂀ�U�����˺ͷ��ս��I�������M����ʮ���ڼ����ϵı��M�քeͬ�����L44%��67%��ռ���������ڽ����M�����քe�_��89%��80%���^ȥ�����4����6���ٷ��c���Ї��ˉ�2015�������ڽ����M����32.9%�����ɸ������ԁ��¸ߣ�ʮ���ڼ����������ڽ����M�����_��25.4%����������¸ߣ�ռ�����ڽ����M���M52.6%���ڴ���Ⱥ��rֵ��Ŀ���£������U��،����������^�m�ӏ��L���ڽ��aƷ���аl���N�ۡ�

2013-2015���Ї�̫�����Y��

2013-2015�����A���U���Y��

2013-2015���Ї��ˉ����Y��

2013-2015���Ї�ƽ�����Y��

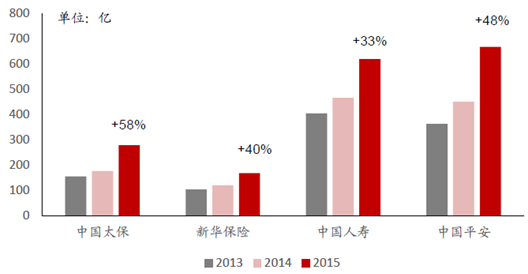

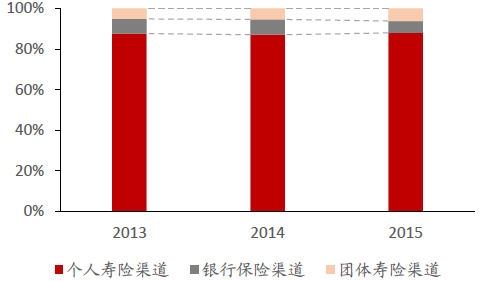

�����L���ڽ��aƷ�J�������Lؓ����������rֵ�������ڽ����M������L���ھ���o���L�U��ͬ�r�o���U��˾���������ĬF�����룬�O��������˱��U��˾�ăȺ��rֵ�����U��ij��m�lչ�e�����������У��Ї�̫��2015�������ڽ����M�����_��58%��ͬ���Ї�ƽ�������A���U���Ї��ˉ۵������ڽ����M����Ҳ�քe�_����48%��40%��33%����ҎģѸ�ٔU��ռ�Ј����~�͌��F��I�rֵ�������L����x���ϣ��Ĵ��U���x���˺��ߣ�����ռ�����������Ļ��A���D׃���L��ʽ�����֘I�շ�����

2013-2015�������ڽ����M����

���������Ї����U�����Y������

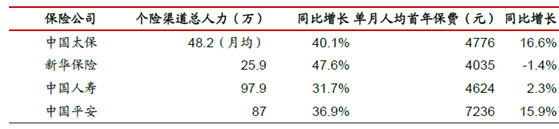

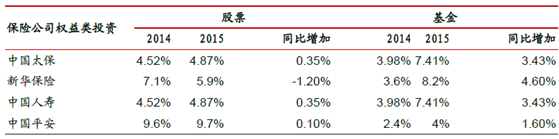

�������U�����y�����£��ƸߘI�Ճrֵ�����U�����Ǹ������aƷ����Ҫ�N�����������ƄӘI�Ճrֵ�ĺ������������U�������������ķ��ڂ��U�I�N�ϣ�ע���U���T����2015�����r�������Ĵ��U��˾���U����������ͬ�����L�����^30%���������A���U���U�I�N�T�����_��47.6%��Ȼ�������T����Ч�I��ጷ���һ���ĕr�g����A���U�����Ĵ�����T�в�����������Ҏģ���M��ͬ�������L�����s��δδ��I����ጷű����ˌ��������^��������{�����Ї�̫�����F�������ͱ��M�p���w�����U�������������L40.1%�������˾����걣�Mͬ�����L16.6%��

�Ĵ��U���U�������T��r

�����U��Ĵ�����T�͠I�N�T�a�ܵ���ߘO����Ƅ��˂��U�����������L�����U�I�N�T���L���ڽ��aƷ����������U�aƷ����Ҫ�N���������ǃ��Ѓrֵ�������L����Ҫץ�֡�2015���Ї�̫�������A���U���Ї��ˉۡ��Ї�ƽ�����U�������F���M����913.4�|Ԫ��513.5�|Ԫ��2259.6�|Ԫ��1954.5�|Ԫ��ͬ�����L27%��9%��10%��22%�����U�������Mؕ�Iռ��84%��88%��62%��46%���^ȥ��ͬ�����L11����2����0.02����1���ٷ��c��2015�ꂀ�U����ؕ�I�������ڽ����Mռ���_����96%��59%��77%��98%�����U������u�������_�l�������D�������U�ϣ����U�������������O����Ƅ��L�����M����Ч���L�����L�@���r�g���U��@�����g�������۷e�Ⱥ��rֵ��

2013-2015���Ї�̫�������Y��

2013-2015�����A���U�����Y��

2013-2015���Ї��ˉ������Y��

2013-2015���Ї�ƽ�������Y��

�����ġ��Ї����U�ИI�lչڅ���A�y

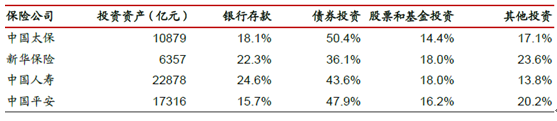

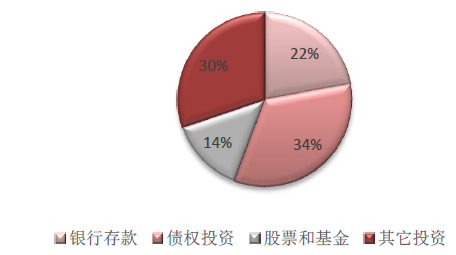

����1����ǰ�����΄��£�Ͷ�Y������������U�����R����}���ڽ��v��2015��Ĺɂ��pţ���Ї��������ٷž������{“L”�ͽ������^�h�������m���R�����ʺ��Y�a�ģ�ʮ���ڇ��������ʏ�4.4%�½���2.8%�������ֻص���3%���U��ԭ���Ђ�ȯ�@��ģʽ���ɳ��m��������ҪŤ�DͶ�Yģʽ��Ŀǰ�U��Ͷ�Y�D�ͳ�Ҋ��Ч��2015���y�д���ȯͶ�Y����Ʊ�ͻ�������Ͷ�Yռ�ȷքe��22%��34%��14%��30%���^ȥ��քe������-5����-2����6����1���ٷ��c���y�д��͂�ȯͶ�Y�Y�a�����������Ͷ�Y�Ј��D�ơ��Ĵ��U��Ͷ�Y�L����Ȼ��������Ͷ���Â������Ͷ�Y�Y�a���������š��������u�����Ŀ���L�U���w�ɿء�

���U�����Y�a����

���U�����Y�a����

���U�ИI2015��1�����Y�a����

����Ȼ����Ͷ�Y���Եđ����{������һ�����ͣ��L��Ͷ�YҲ���ܼ���ҊЧ�����ځ���Ͷ�Y������Ȼ�Љ�����һ���棬�����^�h���������Y�ܕr���ā��R���������漤�ҵ��Ј����������𡢱��U�Y�ܡ����е��ИI�����ٶȲ���ӿ죬���U�Y���ИI�����ܿ��R�ӱ����s�����t����߅���������Ј��ϫ@ȡ�����YԴ������������u���������^�h���Ͽ���2015�������U������M���Ј����ĸ���ɣ��Ј������ŗ�����Y��ɱ����Ӵ����Y�aؓ��ƥ����y�ȡ������Ϻ��^�����^���^��Ͷ�Y�����£�һ���ȱ��U�ИIͶ�Y�������½��������Ї��ˉۡ����A���U��Ͷ�Y�����ʷքe��3.7%��6%���^ȥ��ͬ���½��H4���ٷ��c��

�����ИI���w�������AӋ�����ИIƽ��Ͷ�Y�������Ԍ�����ȥ�꣬���U��ķֻ��������@����Ͷ�Y�������������e�O̽���ĸ���Ч�D׃Ͷ�Y���Ե��U���ַ��������ʣ���ؓ�����폊���U��Ҳ���@�ø���������桢�M���棬�_�p�����ʺ��Y�a�ĵ�Ӱ푡�

����2���������߄ݿ������h�������ʳ��m���п����Բ������ȣ��M���³��B�½������ٷž�����6.5%���A��GDP������Ȼ�I��ȫ����Σ����o�ȸĸ��{�����������ٌ����ַ�����L�ͽ����߄����M��ƽ���ڡ����⣬���R��R�ĉ����ͷ��r�{�صĉ���������Ҳ��̫���ڶ���ʹ�Ì���؛�����ߡ�ͬ�r���Ї�����ؔ���������^�ͣ��ɲ�ȡؔ���������ӽ������L����؛�����ߡ����O����10���ڇ������ʷ�����Ŀǰλ�ã��t�����10����750���ƄӇ���ƽ�������ʿ����½�30-40bp���ҡ�

����3���Ĝʂ��ĺ��x���������ʵ�����ֻ���ĕ�Ӌ��Ӱ��������F���Ј��ό������ʵ����Г��n�����w�F�ڂ�ȯͶ�Y�����y�ԾSϵ֮�⣬߀�w�F��̧�ߜʂ�����̓������ϡ��ı����Ͽ���2014��3���������»��������_ʼ��750���Ƅ�ƽ�����@�F������2016��һ���Ȝʂ�������ӣ�����ؓ���͜ʂ�����D��������Y�a����������Ȼ������Ӌ���Y�aؓ���������������Мʂ���750������Ƅ�ƽ���Ǖ�Ӌ�ʂ���ʣ��c���O�����ڌ���ԭ�t�ƶ�������Ӌ��Ⱥ��rֵ�ķ����ʂ��o�P�����HӰ푱��U��˾δ��rֵ�ģ��DZ��U��˾���������M��Ͷ�Y�������@�Q���˱��U��˾��δ�����挍�r������������ʂ����˲��܆μ��Ŀ��ؕ�Ӌ�ʂ�������{��Ӱ푡�ͬ�r�����ڲ���Ͷ�Y�����D�ͳɹ����U����ԣ����挍Ͷ�Y��������r������������Ҳ���_�֜ʂ��������Ӱ푡���һ���棬2015��״��U�����{����������r�o�ʂ�����{�������˿��g���C�ρ������ʂ�����½��������ě_���}�o���^�����n��

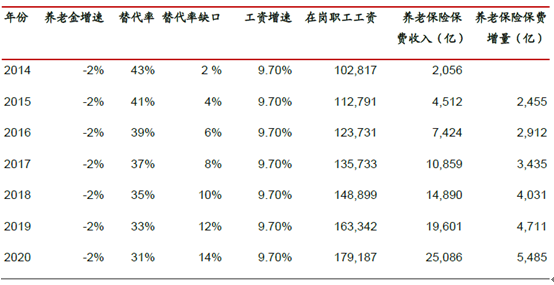

����4������ڶ�֧������I���͵���֧�����̘I�B�ϱ��U���ɞ��a�������ȱ�ڵ���Ҫ�a�����������O�B�Ͻ�����ʰ���Ŀǰ2%�������»���������5��ȳ��F10%�������ȱ�ڡ������vʷ���֣����Y���ٴ�s������GDP����3%�����Oδ��GDP�����ٱ�����6.7%���t���Y���ٞ�9.7%�������Ɯy����I����U���̘I�B�ϱ��U���걣�M���댢����2020���_��2.5�f�|Ԫ����2014��ȫ�걣�M����ăɱ������M����5ǧ�|Ԫ��

�Ї������H�Ј����U��ȡ����U�ܶ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���x�f�_���ʽ�Ƶ�1���µ���ΝM��ȫ�����þ�����

- ¶�I����ѩ�����˄��f�|���Ј������c�_���� �b����I현ݰl����S�U��

- ��һ�Σ��J��̎�����粿���U���I�����C����ͨ���J���w����

- ���Ǽ���ѭ�h����+���Ƕ�Ʒ�ưl����/������С��I����ϯ��ϯ

- �Ĵ��Ƴ������ꡰ�����o�������L�x�ܡ��Єӡ��_����С�WУ��һУһ����

- �����Οᡱ��ʎ�Ї�

- ����·�A���ˣ��۬����y��ϵ�u�Rָ�ϡ���һ���ƻ�ϲ�������ƴ����I�N�T��

- ѩӳ�|�����y�c�hâ��ë��ƽƷ�������Ї�������ҫ���m��

- ���̽��������a�I����

- ���������U��؛�ϼsҎ�t��ӆ�����Ј���Ҋ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2