-

2016���҇�(gu��)���̼��g(sh��)����(w��)�ИI(y��)�F(xi��n)��l(f��)չǰ������

2016/6/15 11:09:35����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ�����̼��g(sh��)����(w��)�I(y��)�ǰ����߄���ԃ�������O(sh��)Ӌ(j��)�Ϳ��顢���̹����ȷ���(w��)�ڃ�(n��i)���g(sh��)�ܼ��ͺ�֪�R(sh��)�ܼ��ͷ���(w��)�I(y��)����Ҫ�\(y��n)�ö��W(xu��)��֪�R(sh��)�ͽ�(j��ng)�(y��n)���F(xi��n)���ƌW(xu��)���g(sh��)�����������鹤���(xi��ng)Ŀ�ṩ��(j��ng)��(j��)���(hu��)�l(f��)չ�����(xi��ng)Ŀ�Q���c��(sh��)�`�ķ���(w��)�����鹤�̼��g(sh��)����(w��)��Ҫ�M�ɲ��ֵĹ����O(sh��)Ӌ(j��)�������̼��g(sh��)����(w��)�I(y��)�ǰ����߄���ԃ�������O(sh��)Ӌ(j��)�Ϳ��顢���̹����ȷ���(w��)�ڃ�(n��i)���g(sh��)�ܼ��ͺ�֪�R(sh��)�ܼ��ͷ���(w��)�I(y��)����Ҫ�\(y��n)�ö��W(xu��)��֪�R(sh��)�ͽ�(j��ng)�(y��n)���F(xi��n)���ƌW(xu��)���g(sh��)�����������鹤���(xi��ng)Ŀ�ṩ��(j��ng)��(j��)���(hu��)�l(f��)չ�����(xi��ng)Ŀ�Q���c��(sh��)�`�ķ���(w��)��

�������鹤�̼��g(sh��)����(w��)��Ҫ�M�ɲ��ֵĹ����O(sh��)Ӌ(j��)�Ϳ������(w��)�ǹ��̌�(sh��)�`��Ͷ�Y����K��(sh��)�F(xi��n)���P(gu��n)�I�h(hu��n)��(ji��)�������(w��)�ɹ���(du��)���̵����M(j��n)�Ժ�(j��ng)��(zh��ng)�����������Q���Ե�Ӱ푣��������Q��������Ҫ������ɱ��͠I(y��ng)�N����(w��)�ɱ�����������(g��)���̵��ܺ�ˮƽ�����Թ����O(sh��)Ӌ(j��)�Ϳ������(w��)�ǬF(xi��n)�����(hu��)���I(y��)����������Ҫ��֧�����ǹ��I(y��)��(chu��ng)�µĺ��ĭh(hu��n)��(ji��)���nj�(sh��)�F(xi��n)��̼��(j��ng)��(j��)���Gɫ��(j��ng)��(j��)����Ҫ�ֶκ͘�����Ҳ�ǬF(xi��n)�����(hu��)���a(ch��n)�������^֮һ�������O(sh��)Ӌ(j��)�Ϳ����ˮƽ�������ںܴ�̶����w�F(xi��n)��һ��(g��)��(gu��)�Һ͵^(q��)���I(y��)��(chu��ng)��������(j��ng)��(zh��ng)������

�������̼��g(sh��)����(w��)�I(y��)����һ��(g��)�l(f��)չ�vʷ�^�L(zh��ng)�Ă��y(t��ng)�ИI(y��)���־��ЬF(xi��n)������(w��)�I(y��)���S�������������(j��ng)��(j��)�l(f��)չ�x���_(k��i)��(j��ng)��(j��)���O(sh��)����(j��ng)��(j��)���O(sh��)�ֱ���������̼��g(sh��)����(w��)�I(y��)�ṩ���I(y��)֧�ֺͼ��g(sh��)���ϡ��o(w��)Փ��(gu��)�H��(gu��)��(n��i)���ڹ��̽��O(sh��)�I(l��ng)���ṩ���̼��g(sh��)����(w��)�Ĺ��̹�˾���O(sh��)Ӌ(j��)Ժ����ԃ��˾���O(sh��)Ӌ(j��)����(w��)���șC(j��)��(g��u)���Dz���ȱ�ٵČ��I(y��)�C(j��)��(g��u)���@Щ�C(j��)��(g��u)����I(y��)�Ĺ�ͬ���c(di��n)�����Ծ����^�ߌ��I(y��)���g(sh��)ˮ��(zh��n)���ˆT�(du��)��齛(j��ng)�I(y��ng)���(d��ng)�ĵ�һҪ�أ��Խ�(j��ng)�(y��n)�I(y��)��(j��)��Ʒ�����u(y��)���Y���O(sh��)����_(k��i)չ��(j��ng)�I(y��ng)���(d��ng)�Ļ��A(ch��)����I(y��)��(w��)���(d��ng)�P(gu��n)ϵ����(gu��)�ҽ�(j��ng)��(j��)���O(sh��)�������������������ؔ(c��i)�a(ch��n)�İ�ȫ�����Ҳ���������T���Ј�(ch��ng)��(zh��n)��������ИI(y��)��

����1��ȫ�̼��g(sh��)����(w��)�I(y��)�l(f��)չ�śr

�������̼��g(sh��)����(w��)�I(y��)���鼼�g(sh��)��֪�R(sh��)�ܼ����ИI(y��)����l(f��)չ�ܵ���(j��ng)��(j��)�����g(sh��)�����(hu��)�l(f��)չ�ȶ����ص�Ӱ푣����c��(j��ng)��(j��)�l(f��)չˮƽ�ͿƌW(xu��)���g(sh��)ˮƽ�������P(gu��n)�P(gu��n)ϵ�����Ը���(gu��)���̼��g(sh��)����(w��)�I(y��)�l(f��)չ��rҲ������ͬ����(j��ng)��(j��)�^�l(f��)�_(d��)�ć�(gu��)�Һ͵^(q��)��������(gu��)��Ӣ��(gu��)������(gu��)�͵�(gu��)�ȚW����(gu��)�ң��乤�̼��g(sh��)����(w��)�I(y��)�ļ��g(sh��)��(sh��)������(du��)�^��(qi��ng)����ռ��ȫ�̼��g(sh��)����(w��)�I(y��)����Ҫ���~���S��ȫ��(j��ng)��(j��)�İl(f��)չ�������S�����d�Ј�(ch��ng)�^(q��)����ӡ�ȡ��Ї�(gu��)���R��(l��i)�����ȇ�(gu��)�ң�Խ��(l��i)Խ��ҕ����(gu��)���̼��g(sh��)����(w��)�I(y��)�İl(f��)չ������ᘌ�(du��)�Եس��_(t��i)���P(gu��n)�������ߣ����M(j��n)�ˮ�(d��ng)?sh��)ع��̼��g(sh��)����(w��)�I(y��)�Ŀ��ٰl(f��)չ��

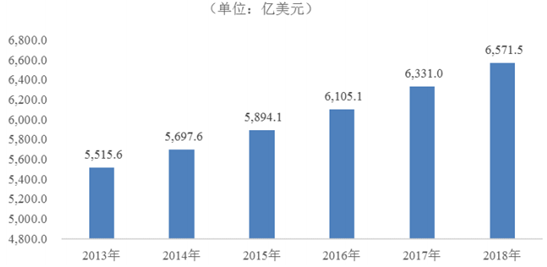

����(j��) Technavio ��(sh��)��(j��)�@ʾ��2014 ��ȫ�̼��g(sh��)����(w��)�Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)�� 5,697.6 �|��Ԫ������(j��)Ӣ��(gu��)�����O(sh��)Ӌ(j��)�f(xi��)��(hu��)�l(f��)���� 2015 �� WA 100�{(di��o)�飬ȫ������O(sh��)Ӌ(j��)��ԃ��(w��)����(du��)δ��(l��i)�I(y��)��(n��i)�l(f��)չ��Ȼ���ã����� 73%�ı��{(di��o)�錦(du��)��δ��(l��i)�ИI(y��)�l(f��)չ��7%�ı��{(di��o)��C(j��)��(g��u)�J(r��n)��δ��(l��i)�Ј�(ch��ng)��Ѹ�����L(zh��ng)������õ��Ј�(ch��ng)������Ї�(gu��)�ڃ�(n��i)�ĭh(hu��n)̫ƽ��^(q��)�Լ�“һ��һ·”�����ؾ��^(q��)���ڵā����в��^(q��)�������Ј�(ch��ng)Ҳ�ɞ�δ��(l��i)ȫ���O(sh��)Ӌ(j��)��ԃ�ИI(y��)���L(zh��ng)����Ҫ?ji��ng)������A(y��)Ӌ(j��)�� 2018 ��ԓ�Ј�(ch��ng)Ҏ(gu��)ģ���_(d��)�� 6,571.5 �|��Ԫ��

2016��-2018��ȫ�̼��g(sh��)����(w��)�Ј�(ch��ng)Ҏ(gu��)ģ���A(y��)�y(c��)

����2���҇�(gu��)���̼��g(sh��)����(w��)�I(y��)�l(f��)չ�śr

�������̼��g(sh��)����(w��)�I(y��)��Ҫ�鹤�̽��O(sh��)�ṩ����(w��)���S���҇�(gu��)��(j��ng)��(j��)�l(f��)չ�����A(ch��)�O(sh��)ʩ���O(sh��)�Լ����(zh��n)��ˮƽ����ߣ��҇�(gu��)�Ĺ̶��Y�a(ch��n)Ͷ�Y���̽��O(sh��)Ҏ(gu��)ģҲ�����U(ku��)���ɴˎ���(d��ng)���҇�(gu��)���̼��g(sh��)����(w��)�I(y��)����Ҏ(gu��)ģ���C(j��)��(g��u)��(sh��)�����ĘI(y��)�ˆT��(sh��)���ȶ��Ŀ��ٰl(f��)չ��

������1���ИI(y��)Ҏ(gu��)ģ���m(x��)�U(ku��)��

�������̼��g(sh��)����(w��)�I(y��)��Ҫ�Ǟ齨�O(sh��)�(xi��ng)Ŀ�ṩǰ����ԃ���O(sh��)Ӌ(j��)���z�y(c��)���(xi��ng)Ŀ�����ȷ���(w��)���c�̶��Y�a(ch��n)Ͷ�YҎ(gu��)ģ�������P(gu��n)�������(l��i)���҇�(gu��)�̶��Y�a(ch��n)Ͷ�Y�����˳��m(x��)�������L(zh��ng)�Ą�(sh��)�^�������M(j��n)�˹��̼��g(sh��)����(w��)�ИI(y��)�İl(f��)չ��

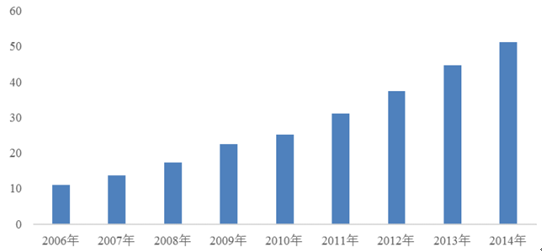

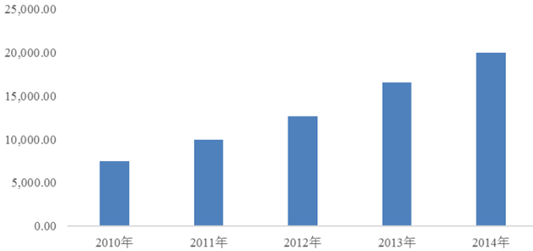

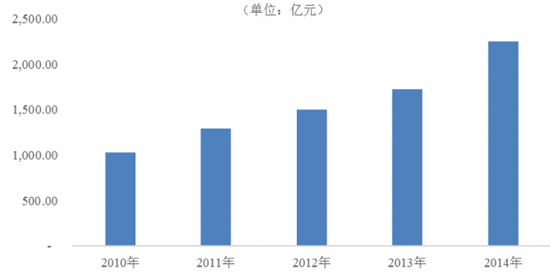

�����҇�(gu��)ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�YҎ(gu��)ģ�� 2006 �� 11.0 �f(w��n)�|Ԫ���ӵ� 2014 �� 51.2 �f(w��n)�|Ԫ�������(f��)�����L(zh��ng)���_(d��)21.22%��

ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�YҎ(gu��)ģ����λ���|�f(w��n)Ԫ��

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)��“�Ї�(gu��)�y(t��ng)Ӌ(j��)���b”

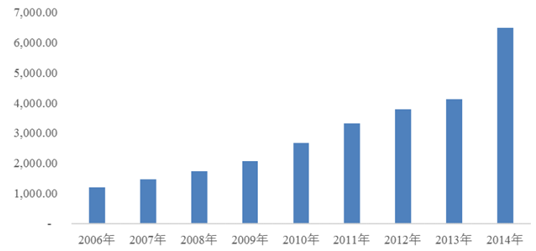

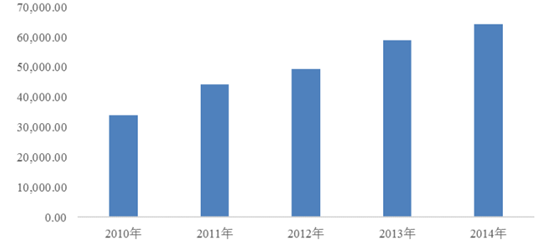

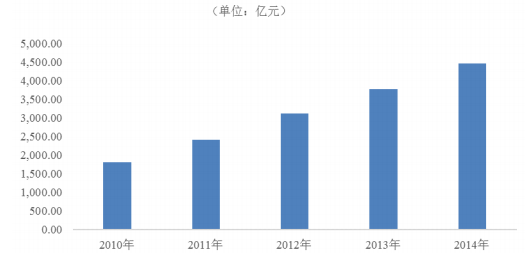

�����҇�(gu��)�̶��Y�a(ch��n)Ͷ�Y�Ŀ������L(zh��ng)�����M(j��n)�˹��̼��g(sh��)����(w��)�I(y��)�İl(f��)չ������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)�ֵ����P(gu��n)�y(t��ng)Ӌ(j��)���҇�(gu��)���̼��g(sh��)����(w��)�I(y��)�ĠI(y��ng)�I(y��)������ 2006 ��� 1,209.07 �|Ԫ���ӵ�2014��� 6,494.75�|Ԫ�������(f��)�����L(zh��ng)���_(d��) 23.39%��

���̼��g(sh��)����(w��)�ИI(y��)����Ҏ(gu��)ģ����λ���|Ԫ)

������2���ĘI(y��)�ˆT���|(zh��)�������

�������S���Ј�(ch��ng)�İl(f��)չ�������(l��i)���̿�����O(sh��)Ӌ(j��)�C(j��)��(g��u)�Լ��ĘI(y��)�ˆT��(sh��)��Ҳ����(y��ng)���ӣ�����(j��)ס�����l(xi��ng)���O(sh��)���l(f��)���ġ�2014 ��ȫ��(gu��)���̿����O(sh��)Ӌ(j��)�y(t��ng)Ӌ(j��)����(b��o)������ 2014 �깤�̿�����O(sh��)Ӌ(j��)�C(j��)��(g��u)��(sh��)���� 1.92 �f(w��n)�ң��ĘI(y��)�ˆT���_(d��) 250.28 �f(w��n)�ˡ����У����и�(j��)�Q�ˆT30.33 �f(w��n)�ˣ�ռ�ĘI(y��)�ˆT����(sh��)�� 12.12%�������м�(j��)�Q�ˆT 48.49 �f(w��n)�ˣ�ռ�ĘI(y��)�ˆT����(sh��)�� 19.37%���ĘI(y��)�ˆT���и�(j��)���I(y��)���g(sh��)�ˆT�ij��m(x��)���L(zh��ng)���������҇�(gu��)���̼��g(sh��)����(w��)�I(y��)���g(sh��)ˮƽ�ͷ���(w��)��������ߡ�

����3���ИI(y��)�l(f��)չڅ��(sh��)

������1���҇�(gu��)���̼��g(sh��)����(w��)�I(y��)�l(f��)չǰ������

������(gu��)��(j��ng)��(j��)�l(f��)չ�ͳ��(zh��n)��ˮƽ��������҇�(gu��)�̶��Y�a(ch��n)Ͷ�Y�������L(zh��ng)����Ҫ�Ƅ�(d��ng)���ء�����(j��) ���й������P(gu��n)���ƶ���(gu��)��(j��ng)��(j��)�����(hu��)�l(f��)չ��ʮ����(g��)����Ҏ(gu��)���Ľ��h�� ���� 2020���҇�(gu��)��(j��ng)��(j��)������L(zh��ng)�������� 6.5%���ϣ��@���M(j��n)һ���Ƅ�(d��ng)��(gu��)��(n��i)�������M(f��i)���S���������M(f��i)����������������(du��)�¡�ʳ��ס���еȻ������������⣬�˂���������P(gu��n)ע������ �����ȷ�������M(f��i)���Ķ��Ƅ�(d��ng)�Ļ����ʘ�(l��)���w���� ���μ��t(y��)�����������ጷţ�����(d��ng)�������w�t(y��)���O(sh��)ʩͶ�Y��

�����S���҇�(gu��)���r(n��ng)�彨�O(sh��)�M(j��n)�̵IJ�������r(n��ng)��סլ���Ļ��O(sh��)ʩ�����O(sh��)����Ҳ���M(j��n)һ��ጷţ��Ķ�������(d��ng)����(y��ng)�̶��Y�a(ch��n)Ͷ�Y�����L(zh��ng)��δ��(l��i)���҇�(gu��)�����m(x��)�Ƅ�(d��ng)���(zh��n)���l(f��)չ���ڴ����ͳ��������YԴϡȱ����r�£��f�Ǹ�������^(q��)�����������ӣ��Ķ�����(d��ng)����(y��ng)�Ĺ̶��Y�a(ch��n)Ͷ�Y�� ͬ�r(sh��)�������ͳ��н�(j��ng)��(j��)�������(w��)�I(y��)�D(zhu��n)�ͣ���ʹ���й��I(y��)��������д������I(y��)�õص���߅�l(w��i)�dz����D(zhu��n)�ƣ��@����Ч����(d��ng)�҇�(gu��)���I(y��)�@�^(q��)Ͷ�Y�������^��ˮƽ��

������2�����̼��g(sh��)����(w��)��I(y��)�l(f��)չ��λ���M(j��n)һ���ֻ�

�����҇�(gu��)���̼��g(sh��)����(w��)��I(y��)���࣬�ИI(y��)���w�^���ɢ�����ж�����(du��)�^�͡��S���҇�(gu��)�����I(y��)��Ҏ(gu��)�����l(f��)չ���Լ����̼��g(sh��)����(w��)�ИI(y��)��(j��ng)��(zh��ng)�(q��)��(d��ng)�����g(sh��)��(sh��)���^�����Y��Ҏ(gu��)ģ�^С��Ʒ��֪�����^�͵Ĺ��̼��g(sh��)����(w��)��I(y��)�İl(f��)չ���g���sС�� �ИI(y��)��(n��i)��I(y��)��ͨ�^(gu��)�I(y��)��(w��)ģʽ�D(zhu��n)�͵ȷ�ʽ�����Ј�(ch��ng)��(j��ng)��(zh��ng)������

����1���ИI(y��)��(n��i)��I(y��)����l(f��)չ�ٶȌ��ӿ�

���������Ќ�(sh��)���Ĵ������̼��g(sh��)����(w��)��I(y��)��(hu��)��I(y��)��(w��)�ȫ�^(gu��)�����죬 �ṩ����ԃ�� �߄���Ҏ(gu��)���_(k��i)ʼ�������̷����O(sh��)Ӌ(j��)�����(xi��ng)�O(sh��)Ӌ(j��)���O(sh��)Ӌ(j��)�������ٵ��(xi��ng)Ŀ���̹�������(sh��)�ֻ������Ƚ���ȫ�^(gu��)�̷���(w��)����ͨ�^(gu��)�繤����͡���^(q��)�Ϳ��ИI(y��)�I(l��ng)��l(f��)չ������(qi��ng)��I(y��)ȫ��λ��ϵ�y(t��ng)���Ј�(ch��ng)��(j��ng)��(zh��ng)������������С���̼��g(sh��)����(w��)��I(y��)��(hu��)�t�������l(f��)չ��·��ͨ�^(gu��)��ע��ij�I(l��ng)��ĘI(y��)��(w��)�e�ۼ����g(sh��)�о�����(qi��ng)����(j��ng)�(y��n)�e�ۼ����g(sh��)��(ch��)�䣬������������(sh��)�F(xi��n)����(x��)���l(f��)չ������������Ʒ��֪���ȣ�����I(y��)�����������̼��g(sh��)����(w��)�C(j��)��(g��u)�ṩ����(w��)��

����2���������(w��)��������(d��ng)���M(f��i)ˮƽ�����

�����ڰl(f��)�_(d��)��(gu��)�ң����̼��g(sh��)����(w��)�ѽ�(j��ng)�ɞ��(xi��ng)ĿͶ�Yǰ��һ�(xi��ng)ʮ����Ҫ�Ĺ�������(gu��)�Ĺ��̼��g(sh��)����(w��)�M(f��i)�üsռ������r(ji��)�� 7.5%-14%��Ӣ��(gu��)�Ĺ��̼��g(sh��)����(w��)���M(f��i)ռ�Ȟ�8.85%-13.25%������(gu��)�Ĺ��̼��g(sh��)����(w��)�M(f��i)���� 6%-15%֮�g����(sh��)��(j��)��(l��i)Դ���Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)����Ŀǰ���҇�(gu��)�����O(sh��)Ӌ(j��)�ИI(y��)�����M(f��i)�ʻ�����(w��n)���ڹ��̿���r(ji��)�� 3%-5%���ҡ���Ҋ(ji��n)���҇�(gu��)�����O(sh��)Ӌ(j��)�ИI(y��)���M(f��i)��(bi��o)��(zh��n)�c�l(f��)�_(d��)��(gu��)���������һ�����������g��δ��(l��i)���S�����̼��g(sh��)����(w��)�ИI(y��)��I(y��)�IJ���l(f��)չ��ͨ�^(gu��)��͑��ṩ�C����ȫ�^(gu��)�̵ķ���(w��)���߸߶Ȍ��I(y��)���Č��(xi��ng)����(w��)���M(j��n)һ����������(w��)����ֵ���Ķ���������(d��ng)�O(sh��)Ӌ(j��)�M(f��i)��ˮƽ����ߡ�

������3�������a(ch��n)�I(y��)�F(xi��n)�����M(j��n)�̎���(l��i)�C(j��)��

���������a(ch��n)�I(y��)�F(xi��n)�������Թ�(ji��)�ܭh(hu��n)�����g(sh��)�� ���I(y��)�����a(ch��n)�b�似�g(sh��)�Լ���Ϣ���g(sh��)�ȑ�(y��ng)���ڽ����a(ch��n)�I(y��)����(sh��)�F(xi��n)�����ľGɫ��������Ĺ��I(y��)���ͽ�������Ϣ���������a(ch��n)�I(y��)�F(xi��n)�������҇�(gu��)�����a(ch��n)�I(y��)����Ҫ�l(f��)չ����

���������Ƅ�(d��ng)�����a(ch��n)�I(y��)�F(xi��n)�������҇�(gu��)���_(t��i)��һϵ�Юa(ch��n)�I(y��)���ߣ����� 2015 ���C���˽����a(ch��n)�I(y��)�F(xi��n)������(gu��)�ҽ�����(bi��o)��(zh��n)�O(sh��)Ӌ(j��)�wϵ�� ���҇�(gu��)�����a(ch��n)�I(y��)�F(xi��n)�����ṩ�����õ����߭h(hu��n)���͘�(bi��o)��(zh��n)���ϡ�

�����ھGɫ�������棬����(j��)���Gɫ�����Є�(d��ng)���������� 2014 ���_(k��i)ʼ������Ͷ�Y�Ĺ����Խ�����ֱݠ�С�Ӌ(j��)�������м�ʡ��(hu��)���еı�����ס�����Լ����w������e���^(gu��)2 �f(w��n)ƽ���Ĵ�����������ȫ���(zh��)�оGɫ������(bi��o)��(zh��n)�������� 2015 �ꌍ(sh��)�F(xi��n)���(zh��n)�½����� 20%�����_(d��)���Gɫ������(bi��o)��(zh��n)Ҫ���ڽ��칤�I(y��)�����棬ס�������Ƶġ������a(ch��n)�I(y��)�F(xi��n)�����l(f��)չ�VҪ��Ŀǰ�ѽ�(j��ng)���������Ҋ(ji��n)��ԓ�VҪ���_������� 2020 �꣬�b��ʽ����ռ�½������ı����_(d��)�� 20%���ϣ��� 2025�꣬�b��ʽ����ռ�½������ı����_(d��)�� 50%���ϡ��ڽ�����Ϣ�����棬�҇�(gu��)���m(x��)�Ƅ�(d��ng)����ȫ�a(ch��n)�I(y��)朵����P(gu��n)���w��(y��ng)�� BIM ���g(sh��)������(j��)���P(gu��n)�����M(j��n)������Ϣģ�͑�(y��ng)�õ�ָ��(d��o)��Ҋ(ji��n)������ 2020 ��ĩ���ԇ�(gu��)���Y��Ͷ�Y�����Ĵ����ͽ��������(b��o)�Gɫ�����Ĺ��������;Gɫ���B(t��i)ʾ��С�^(q��)�������(xi��ng)�(xi��ng)Ŀ�����O(sh��)Ӌ(j��)��ʩ�����\(y��n)�I(y��ng)�S�o(h��)�У����ɑ�(y��ng)�� BIM ���(xi��ng)Ŀ�����_(d��)�� 90%����Ҋ(ji��n)���҇�(gu��)�����a(ch��n)�I(y��)�F(xi��n)����������l(f��)չ���鹤�̼��g(sh��)����(w��)�I(y��)�ИI(y��)����(l��i)�µĘI(y��)��(w��)���L(zh��ng)�c(di��n)�Ͱl(f��)չ�C(j��)����

������4����(gu��)���Ј�(ch��ng)�_(k��i)�،����ИI(y��)����(l��i)����

�����ڸĸ��_(k��i)���ԁ�(l��i)��Ҏ(gu��)ģ�Ľ��O(sh��)�У�����Ĵ��͡������͏�(f��)�s�(xi��ng)Ŀ�����ߌ��(xi��ng)Ŀ�Լ������Ļ��A(ch��)�O(sh��)ʩ���O(sh��)�(xi��ng)Ŀ�ӳ����F���o�҇�(gu��)���̼��g(sh��)����(w��)��I(y��)����˺ܶ�����(zh��n)��呟�������?j��)?y��u)��ļ��g(sh��)�˲ţ�Ҳ�e���˴����Ķ��ӻ����(xi��ng)Ŀ��(j��ng)�(y��n)���҂����̼��g(sh��)����(w��)��I(y��)����Փ�c��(sh��)��(zh��n)�����ڱ���ij����͏�(f��)�s�(xi��ng)Ŀ�еõ���呟����������҇�(gu��)���̼��g(sh��)����(w��)�ИI(y��)�еă�(y��u)��(sh��)��I(y��)�Ѿ߂䅢�c��(gu��)�H��(j��ng)��(zh��ng)���������c��(gu��)�Hͬ����ȣ��҇�(gu��)���̼��g(sh��)����(w��)��I(y��)߀����һ����Ч�ʺ̓r(ji��)��(y��u)��(sh��)�������(l��i)���҇�(gu��)���̼��g(sh��)����(w��)�I(y��)����I(y��)��(w��)Ҏ(gu��)ģҲ�����U(ku��)����(j��)ס�����l(f��)���ġ�2014 �깤�̿����O(sh��)Ӌ(j��)����(b��o)����2014 ���҇�(gu��)�������ɺ�ͬ�~��Ӌ(j��) 983.42 �|Ԫ���� 2013 �����L(zh��ng) 13%��

�������S���҇�(gu��)�����I(y��)�İl(f��)չ�� �҇�(gu��)�������̳а���I(y��)�ڼ��g(sh��)���������b����Y�|(zh��)�ȷ�����e�����ஔ(d��ng)?sh��)ă?y��u)��(sh��)���ڇ�(gu��)��“�߳�ȥ”������ָ��(d��o)�£��҇�(gu��)�������̳а���I(y��)�e�O�_(k��i)�؇�(gu��)���Ј�(ch��ng)����(j��)�̄�(w��)���y(t��ng)Ӌ(j��)��2014�꣬�҇�(gu��)��(du��)��а����̘I(y��)��(w��)��ɠI(y��ng)�I(y��)�~ 1,424.1�|��Ԫ��ͬ�����L(zh��ng)3.8%���º���ͬ�~�ۺ�1,917.6 �|��Ԫ��ͬ�����L(zh��ng) 11.7%�����������̳а���I(y��)�ĺ�����չҲ����(d��ng)�ˇ�(gu��)��(n��i)���̼��g(sh��)����(w��)��I(y��)�ľ���I(y��)��(w��)��

����δ��(l��i)�S���҇�(gu��)���̼��g(sh��)����(w��)�ИI(y��)�Ј�(ch��ng)���M(j��n)���M(j��n)һ���ӿ죬��I(y��)�Y���\(y��n)��������u����(qi��ng)����(gu��)��̼��g(sh��)����(w��)�Ј�(ch��ng)����չ���g�������U(ku��)��

����4����Ҫ�Ј�(ch��ng)�İl(f��)չ��r

�������̼��g(sh��)����(w��)�ИI(y��)�����cסլ���̘I(y��)������܉����ͨ������Ҏ(gu��)�����������A(ch��)�O(sh��)ʩ���Ċʿ���(l��)�O(sh��)ʩ���I(l��ng)��Ĺ��̽��O(sh��)�����������P(gu��n)�� δ��(l��i)�����ͳ��(zh��n)�����O(sh��)�����й����O(sh��)ʩ�I(y��ng)�졢 ��(gu��)�����M(f��i)����(j��)��“һ��һ·”��(zh��n)�Ե����؎���(d��ng)�£����̼��g(sh��)����(w��)�ИI(y��)�����m(x��)�l(f��)չ��

������1�����ͳ��(zh��n)������(l��i)���Ј�(ch��ng)����

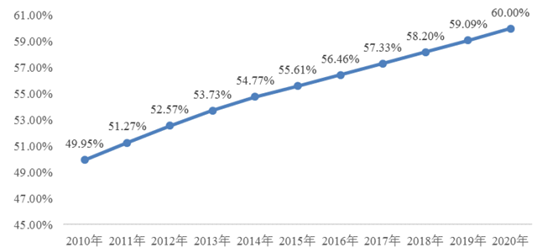

���������(l��i)�� �҇�(gu��)�������M(j��n)�Գ��l(xi��ng)�y(t��ng)�I�����l(xi��ng)һ�w���a(ch��n)�ǻ���(d��ng)����(ji��)�s���s�����B(t��i)�˾ӡ����C�l(f��)չ�����������ͳ��(zh��n)�����O(sh��)��ּ�ڴ��M(j��n)����С���С�С���(zh��n)�������r(n��ng)����^(q��)�f(xi��)�{(di��o)�l(f��)չ�����ٹ��M(j��n)���ھ��(n��i)���������������҇�(gu��)��(j��ng)��(j��)���m(x��)�����l(f��)չ��

����Ŀǰ�҇�(gu��)��ס�˿ڳ��(zh��n)���ʞ� 53.7%�������˿ڳ��(zh��n)����ֻ�� 36%���ң����H�h(yu��n)���ڰl(f��)�_(d��)��(gu��)�� 80%��ƽ��ˮƽ��Ҳ�����˾������c�҇�(gu��)����İl(f��)չ�Ї�(gu��)�� 60%��ƽ��ˮƽ��߀���^��İl(f��)չ���g������(j��)�҇�(gu��)���ͳ��(zh��n)���l(f��)չĿ��(bi��o)���� 2020 ���҇�(gu��)��ס�˿ڳ��(zh��n)���ʌ��_(d��)�� 60%���ң���(sh��)��(j��)��(l��i)Դ������(gu��)�����ͳ��(zh��n)��Ҏ(gu��)����2014-2020�����������(zh��n)��ˮƽ���m(x��)��ߣ� ��(hu��)ʹ���(zh��n)���M(f��i)Ⱥ�w�����U(ku��)�� ���M(f��i)�Y(ji��)��(g��u)��������(j��)�� ���M(f��i)��������ጷţ�Ҳ��(hu��)����(l��i)���л��A(ch��)�O(sh��)ʩ��סլ���O(sh��)���_(k��i)�l(f��)�^(q��)�Ⱦ�Ͷ�Y�����@���鹤�̼��g(sh��)����(w��)�I(y��)�İl(f��)չ�ṩ���m(x��)�Ą�(d��ng)����

2010-2020���҇�(gu��)���(zh��n)���ʼ��A(y��)�y(c��)

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)��

����1�����(zh��n)��ס

�������(zh��n)��ˮƽ�������ζ�������˿��ڳ��(zh��n)�ۼ����Ķ�����(l��i)�����ס�����̼�������Ʒ����������ס���ij��(zh��n)��ס�Ј�(ch��ng)�İl(f��)չ��

���������(l��i)���҇�(gu��)���خa(ch��n)�_(k��i)�l(f��)Ͷ�Y��סլ��Ͷ�Y���~���־������L(zh��ng)���� 2010 ���34,026.23 �|Ԫ�����L(zh��ng)�� 2014 ��� 64,352.15 �|Ԫ����(f��)�����L(zh��ng)�ʞ� 17.27%����(gu��)�ҳ��m(x��)�ķ��خa(ch��n)�{(di��o)�������mȻӰ���סլ��Ͷ�Y���٣�����δӰ��Ј�(ch��ng)���������L(zh��ng)��

2010-2014���^(gu��)���خa(ch��n)�_(k��i)�l(f��)סլͶ�Y��r����λ���|Ԫ��

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)��

�����ڱ�����ס�����棬�龏����(zh��n)������(l��i)��ס������(gu��)�Ҍ��Ӵ�����ס���Ľ��O(sh��)���ȡ�����(j��)����(gu��)��(j��ng)��(j��)�����(hu��)�l(f��)չ��ʮ����(g��)����Ҏ(gu��)���VҪ����“ʮ����”��ĩ�҇�(gu��)Ҫ��(sh��)�F(xi��n)ȫ��(gu��)������ס�����w���_(d��)�� 20%���ҵĿ��wĿ��(bi��o)�����ط��������Ƴ���Ҏ(gu��)ģ�^��Ľ��O(sh��)Ӌ(j��)�����ӿ����M(j��n)���ϰ��ӹ��̵Ľ��O(sh��)�M(j��n)�ȡ�����(j��)ס������(sh��)��(j��)�y(t��ng)Ӌ(j��)��2010 �����_(k��i)���������ӹ���ס���� 590 �f(w��n)�ף��� 2014 �����_(k��i)���������ӹ���ס���� 740 �f(w��n)�ף����_(k��i)�����(zh��n)�������ӹ���ס����Ӌ(j��)�s3,820�f(w��n)�ס��҇�(gu��)���M(j��n)һ��������Ʒ���佨������ס�����ߣ��Ą�(l��)���(hu��)�Y�����c���O(sh��)���r(n��ng)���е��_(k��i)�l(f��)�^(q��)�ͮa(ch��n)�I(y��)�@�^(q��)���Խ��O(sh��)��Ԫ�ͻ������������Uס�����r(n��ng)��(sh��)���^�����I(y��)�����ڷ���Ҏ(gu��)����(bi��o)��(zh��n)���õط�����(n��i)���O(sh��)�r(n��ng)���w���ᣬ���M(j��n)������r(n��ng)����ȫ�{����(zh��n)ס�������wϵ��

2010-2014�҇�(gu��)�������ӹ���ס�����O(sh��)��r����λ���f(w��n)�ף�

�����ڳ��(zh��n)�����O(sh��)�У���Ҫ���m(x��)��(y��u)�����п��g�Y(ji��)��(g��u)������֣����ո�������c���o(h��)�ޏ�(f��)���ص�Ҫ��ȫ�f�Ǹ���C(j��)�ƣ���(y��u)�������f�ǹ��ܡ��ӿ�Dž^(q��)�Ϲ��I(y��)�^(q��)���w���죬�������M(j��n)���^(q��)���죬��(w��n)����(sh��)ʩ���д���죬�������M(j��n)�fסլС�^(q��)�C�����Ρ�Σ�fס���ͷdz���ס�����죬ȫ������˾ӭh(hu��n)����

����2���_(k��i)�l(f��)�^(q��)���O(sh��)

�����҇�(gu��)�_(k��i)�l(f��)�^(q��)�Įa(ch��n)���������o(j��)80����������߿ڹ��I(y��)�^(q��)���غ��_(k��i)�ų���14��(g��)��(gu��)�Ҽ�(j��)��(j��ng)��(j��)�_(k��i)�l(f��)�^(q��)�Ľ��O(sh��)���(bi��o)־���S�����҇�(gu��)���(zh��n)���M(j��n)�̳��m(x��)�ӿ���΄�(sh��)�£����^(q��)��������õ؎���(d��ng)��(d��ng)?sh��)ؽ?j��ng)��(j��)�l(f��)չ�����M(j��n)���خa(ch��n)�I(y��)��Ⱥ��(y��u)��(sh��)����Ƶć�(gu��)�Ҽ�(j��)��(j��ng)��(j��)�_(k��i)�l(f��)�^(q��)����� ^(q��)��m(x��)���O(sh��)��30 �����(l��i)�_(k��i)�l(f��)�^(q��)�ѳɞ��҇�(gu��)�����н�(j��ng)��(j��)�l(f��)չ�����н��O(sh��)����@���ĵ^(q��)��Ҳ�ɞ��҇�(gu��)�г�Ч�ij��(zh��n)��ģʽ֮һ������ 2014 �� 7 �£��҇�(gu��)�ѽ��� 115 ��(g��)��(gu��)�Ҽ�(j��)���¼��g(sh��)�a(ch��n)�I(y��)�_(k��i)�l(f��)�^(q��)��215 ��(g��)��(gu��)�Ҽ�(j��)��(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)��63 ��(g��)��(gu��)�Ҽ�(j��)���ڼӹ��^(q��)��13 ��(g��)��(gu��)�Ҽ�(j��)�����^(q��)��57 ��(g��)������(gu��)�Ҽ�(j��)�_(k��i)�l(f��)�^(q��)��1,170 ��(g��)ʡ��(j��)�_(k��i)�l(f��)�^(q��)����(sh��)��(j��)��(l��i)Դ�� �������ƌW(xu��)�M(j��n)չ�����������ͳ��(zh��n)��Ԓ���M(j��n)���У��ӏ�(qi��ng)�F(xi��n)���_(k��i)�l(f��)�^(q��)���й��ܸ��죬�Ƅ�(d��ng)��һ���a(ch��n)��������оC�Ϲ����D(zhu��n)�ͣ�����M(j��n)�˿ڼ��ۡ��l(f��)չ����(w��)��(j��ng)��(j��)��չ���gҲ���ɞ��_(k��i)�l(f��)�^(q��)���O(sh��)�Ͱl(f��)չ����Ҫ����

�������̼��g(sh��)����(w��)��I(y��)�����\(y��n)���ڳ����³�Ҏ(gu��)�������оC�Ϲ��܅^(q��)���a(ch��n)�I(y��)�@�^(q��)����ͨ�м~�^(q��)�����εخa(ch��n)�����;�ס��^(q��)�����п��g��(zh��n)�Ե��I(l��ng)����(xi��ng)Ŀ��(j��ng)�(y��n)��ʹ����Ҏ(gu��)����ԃ�I(y��)��(w��)�ڃ�(n��i)�Ĺ��̼��g(sh��)����(w��)�ИI(y��)�ɞ������cͶ�Y��һ��(g��)����������(zh��n)��Ҏ(gu��)����ԃ����������Ҏ(gu��)����ԃ�����g�ΑB(t��i)Ҏ(gu��)����ԃ�������\(y��n)�I(y��ng)Ҏ(gu��)����ԃ�����ЙC(j��)�Y(ji��)�ϣ�����(d��o)�_(k��i)�l(f��)�^(q��)���O(sh��)�����_(k��i)չ���Ķ�ʹ�_(k��i)�l(f��)�^(q��)���O(sh��)�ɞ鹤�̼��g(sh��)����(w��)�ИI(y��)��Ҫ�����L(zh��ng)�I(y��)��(w��)֮һ��

������2�����РI(y��ng)�쎧��(l��i)���Ј�(ch��ng)����

���������Ǹ��Ҫ���YԴ�ͽ�(j��ng)��(j��)���(hu��)���(d��ng)��еĵط����ӿ쌍(sh��)�F(xi��n)�F(xi��n)���������ץ�ó����@��(g��)“��܇�^”���@����Ҫ�ӿ��D(zhu��n)׃���аl(f��)չ��ʽ����(y��u)�����п��g�Y(ji��)��(g��u)������(qi��ng)���н�(j��ng)��(j��)�����A(ch��)�O(sh��)ʩ����������(w��)���YԴ�h(hu��n)����(du��)�˿ڵij��d���������O(sh��)���C�˾ӡ�������ɫ����M�����ĬF(xi��n)�����С��҇�(gu��)ÿ����д���Ͷ�Y���ڳ��н��O(sh��)������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)��2010���҇�(gu��)���(zh��n)�̶��Y�a(ch��n)Ͷ�Y�� 243,797.79 �|Ԫ���� 2014 ��ԓͶ�YҎ(gu��)ģ�_(d��)�� 501,264.87 �|Ԫ���^ 2010 �ꌍ(sh��)�F(xi��n)�����������РI(y��ng)���x���_(k��i)����(y��ng)�Ĺ��̼��g(sh��)����(w��)�������̘I(y��)�خa(ch��n)��܉����ͨ����·�ȳ��й����O(sh��)ʩ���O(sh��)Ҳ����(d��ng)�˹��̼��g(sh��)����(w��)�Ј�(ch��ng)�İl(f��)չ��

����1���̘I(y��)�خa(ch��n)

�����̘I(y��)�dz��й��϶������Ĺ��ܣ��ǡ��Ѓɂ�(g��)�������һ����ܳɞ���У��̘I(y��)�خa(ch��n)�ǬF(xi��n)��“��”���d�w�����dz��л��M(j��n)�̵���Ҫ�Ƅ�(d��ng)������Ҳ��(du��)���в��֡����и�(j��ng)��(zh��ng)���ͳ�������������Ҫ��Ӱ푡�

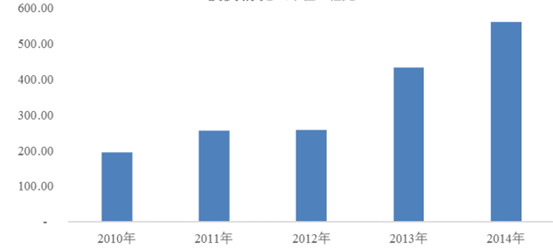

��������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)�ְl(f��)���Ĕ�(sh��)��(j��)��2014���(gu��)��(n��i)����̘I(y��)�خa(ch��n)Ͷ�Y�~19,987.44�|Ԫ���^2010���7,455.78�|Ԫ��������12,531.66�|Ԫ����(f��)���껯���L(zh��ng)�ʸ��_(d��)27.96%���������̘I(y��)�خa(ch��n)�����˳��m(x��)���ٵİl(f��)չ�B(t��i)��(sh��)��

2010-2014�҇�(gu��)�̘I(y��)�خa(ch��n)Ͷ�Y�~��r����λ:�|Ԫ��

����һ���������О�������������ʡ�������еؘ�(bi��o)�����������������������ߌӽ���������(j��)����ߌӽ����c�����˾ӌW(xu��)��(hu��)�y(t��ng)Ӌ(j��)����ֹ 2014 ��ף�ȫ���ѽ��ɳ�200 �Ľ�����(sh��)���� 1,024 �����҇�(gu��)�� 348 ����2014 ���҇�(gu��)���� 58 �����^(gu��) 200 �Ľ�����Ҫ������һ���������С�δ��(l��i)�S���҇�(gu��)���н��O(sh��)�İl(f��)չ����(sh��)�،��и���ij��ߌӽ���Ͷ�뽨�O(sh��)��

���������(l��i)���̘I(y��)�C���w��u�ɞ�����̘I(y��)�l(f��)չ����Ҫڅ��(sh��)������(j��) Knight Frank��(sh��)��(j��)�@ʾ����ֹ 2014 ���҇�(gu��)��Ҫ�����̘I(y��)�C���w�Ĕ�(sh��)���_(d��)�� 885 ��(g��)��2015 ��ԓ��(sh��)����ͻ��1,000��(g��)����2018���̘I(y��)�C���w���깩��(y��ng)�����S����1,200��(g��)���ҡ�һ����������ؕ�I(xi��n)��������(sh��)��(j��)�еĴ֡��S���҇�(gu��)���(zh��n)���M(j��n)�̵����룬�����ľ��ȵأ��h����(j��)���н�(j��ng)��(j��)�l(f��)չ����(d��ng)�ˮ�(d��ng)?sh��)��̘I(y��)�C���w�Ľ��O(sh��)������(j��)��(li��n)�خa(ch��n)�A(y��)�y(c��)��2015 ����ͨ���H�������ݵ������ľ������̘I(y��)�C���w��Ҏ(gu��)ģ�������^(gu��)500 �f(w��n)ƽ���ף��������^(gu��)1,000 �f(w��n)ƽ���ס�

����2�����й�����ͨ

�����������й�������(w��)ˮƽ�� ��(y��u)�����(zh��n)���g�ֲ���Ҏ(gu��)ģ�Y(ji��)��(g��u)�� ��Q��ͨ���µ� “���в�” ������Ҏ(gu��)������Ⱥ���֣����ȺЧ�ʣ����M(j��n)���аl(f��)չ�c�YԴ�h(hu��n)�����d�������m��(y��ng)�ȵȶ��x���_(k��i)���й�����ͨ�W(w��ng)�j(lu��)�Ľ��O(sh��)�����ڴˣ��҇�(gu��)����˵�2020 �꣬��ͨ�F·�W(w��ng)���w 20�f(w��n)�����˿ڳ��У������F·�W(w��ng)�������w 50 �f(w��n)�����˿ڳ��У���ͨ��(gu��)���������w�h�ǣ���(gu��)�Ҹ��ٹ�·�������w 20 �f(w��n)�����˿ڳ��еľC�Ͻ�ͨ�\(y��n)ݔ�W(w��ng)�j(lu��)�l(f��)չĿ��(bi��o)���@������Ƅ�(d��ng)�҇�(gu��)܉����ͨ��·���O(sh��)��������(d��ng)�ؾ�Ҏ(gu��)����վ���;C�Ͻ�ͨ�м~�O(sh��)Ӌ(j��)��ԃ���P(gu��n)���̼��g(sh��)����(w��)�I(y��)�İl(f��)չ��

�����ڳ���Ⱥ��(n��i)�����O(sh��)��܉����ͨ���ٹ�·��Ǹɣ�����ͨ��·����A(ch��)����Ч㕽Ӵ���С���к�С���(zh��n)�Ķ��Ӵο��ٽ�ͨ�\(y��n)ݔ�W(w��ng)�j(lu��)���@����Ҫ���M(j��n)�����F·��·�Ľ��O(sh��)��

���������꣬�҇�(gu��)�����F·���O(sh��)���ٰl(f��)չ���� 2014 ��ף�ȫ��(gu��)�����F·�\(y��n)�I(y��ng)����_(d��)�� 1.6�f(w��n)�����ͨ����2014 �꽻ͨ�\(y��n)ݔ�ИI(y��)�l(f��)չ�y(t��ng)Ӌ(j��)����(b��o)����������(j��)�����L(zh��ng)���F·�W(w��ng)Ҏ(gu��)����2008 ���{(di��o)�������͡��F·“ʮ����”�l(f��)չҎ(gu��)�������� 2020 �꣬ȫ��(gu��)�F·�I(y��ng)�I(y��)����_(d��)�� 12 �f(w��n)�������ϣ���(f��)���ʺ�늻��ʷքe�_(d��)��50%�� 60%���ϣ�Ҫ��·�W(w��ng)��Ҏ(gu��)ģ�U(ku��)���ͬ�r(sh��)��ͻ�����\(y��n)�����ͅ^(q��)�H�ɾ��Ľ��O(sh��)������ʡ��(hu��)���м����г����g�Ŀ��ٿ��\(y��n)ͨ�������O(sh��)“�Ŀv�ęM”�����F·��Ҏ(gu��)�����O(sh��)���H���\(y��n)ϵ�y(t��ng)������“�Ŀv�ęM”�ͳ��H���\(y��n)ϵ�y(t��ng)���҇�(gu��)�����F·����Ҫ��͡�

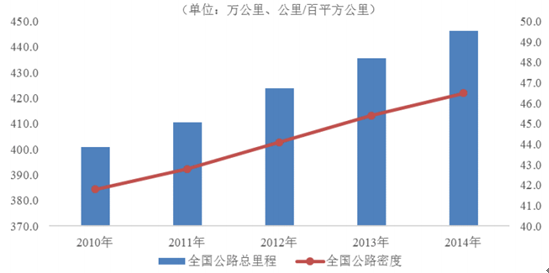

�������� 2014 ��ף��҇�(gu��)��·������_(d��)�� 446.39 �f(w��n)�����·�ܶ��_(d��)�� 46.50 ����/��ƽ������O��ط����˳����g�Ļ�(li��n)��ͨ����Ч�ص؎���(d��ng)�˅^(q��)���g�Ľ�(j��ng)��(j��)�l(f��)չ��

2010-2014�҇�(gu��)��·����̼���·�ܶ���r

�����ڳ��Ѓ�(n��i)����ͨ���O(sh��)���棬����܉����ͨ�����\(y��n)����ȫ�h(hu��n)���Լ���(ji��)�s���ء���Դ�Ȫ�(d��)��(y��u)��(sh��)���ѽ�(j��ng)�ɞ����(gu��)���е���Ҫ���з�ʽ������2014 �꣬�҇�(gu��)���� 22 ��(g��)���н���܉����ͨ����·���L(zh��ng)�� 2,715 ������������L(zh��ng) 22.7%������܇վ��(sh��)Ŀ 1,786 ��(g��)������ 36 ��(g��)�����ڽ�܉����ͨ���ڽ���·���L(zh��ng) 3,004 ������������� 8.8%���ڽ�܇վ��(sh��)Ŀ 2,047 ��(g��)��

2010��-2014���҇�(gu��)����܉����ͨ���O(sh��)��r����λ�����

�����҇�(gu��)����܉����ͨ��Ҏ(gu��)ģ���O(sh��)���^������ռ������ͨ���\(y��n)�����ı���Ҳ�h(yu��n)���ڇ�(gu��)��l(f��)�_(d��)���С�����M(j��n)�҇�(gu��)܉����ͨ���O(sh��)����(gu��)��(w��)Ժ���_(t��i)�� ���P(gu��n)�ڼӏ�(qi��ng)���п���܉����ͨ���O(sh��)������֪ͨ�� �����P(gu��n)���ߡ��҇�(gu��)����܉����ͨ�\(y��n)�I(y��ng)�����̎�ڿ������L(zh��ng)�ڣ����հl(f��)�_(d��)��(gu��)�ҵĽ��O(sh��)��(j��ng)�(y��n)���@һ�A�Ό����S����(g��)���(zh��n)���M(j��n)�̳��m(x��)���ڡ�

�����ڴ����l(f��)չ���H�ͳ��Ѓ�(n��i)��������ͨ��ͬ�r(sh��)��߀��Ҫ��߸��ͨ��ʽ���D(zhu��n)�QЧ�ʣ��Ķ�ʹ����(g��)������ͨ�W(w��ng)�j(lu��)��Ч�ʵ��Գ�ְl(f��)�]����ˣ��҇�(gu��)�ڷe�O�Ƅ�(d��ng)���оC�Ͻ�ͨ�м~�Ľ��O(sh��)������(j��)��(gu��)�Ұl(f��)��ί�l(f��)���ġ����M(j��n)�C�Ͻ�ͨ�м~�l(f��)չ��ָ��(d��o)��Ҋ(ji��n)�������տ��\(y��n)“����x�Q��”��؛�\(y��n)“�o(w��)�p��㕽�”��Ҫ��ȫ�����M(j��n)�C�Ͻ�ͨ�м~���O(sh��)���������� 42 ��(g��)ȫ��(gu��)�ԾC�Ͻ�ͨ�м~���У��C�Ͻ�ͨ�м~Ҏ(gu��)���{����п��wҎ(gu��)�����Ą�(l��)���(hu��)�Y���M(j��n)��C�Ͻ�ͨ�м~�Ľ��O(sh��)���\(y��n)�I(y��ng)���Ą�(l��)�C���_(k��i)�l(f��)�����摪(y��ng)�����a(b��)�N�м~�O(sh��)ʩ���O(sh��)�\(y��n)�I(y��ng)��

������3���������M(f��i)����(j��)����(l��i)���Ј�(ch��ng)����

�����҇�(gu��)��(j��ng)��(j��)�İl(f��)չ����(d��ng)�˾������M(f��i)ˮƽ�����L(zh��ng)���҇�(gu��)���M(j��n)�����M(f��i)������m(x��)���L(zh��ng)�����M(f��i)�Y(ji��)��(g��u)�ӿ�����(j��)�����M(f��i)����(d��ng)��(j��ng)��(j��)�������@����(qi��ng)���A�Ρ�2014 ���҇�(gu��)�˾� GDP �_(d��)����46,629.0 Ԫ���^ 2010 �����L(zh��ng)�� 52.55%������(y��ng)�ľ������M(f��i)ˮƽ�t�� 2010 ��� 10,919 Ԫ���L(zh��ng)�� 2014 ��� 17,705 Ԫ�����g�����_(d��) 62.15%��

2010-2014���҇�(gu��)�˾�GDP���������M(f��i)ˮƽ��r

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)��

�����S�����|(zh��)����ˮƽ��ߣ��������������B(y��ng)�ϡ��Ļ������εȼȝM�����������|(zh��)���������� �������������Y���e�ۺ����(hu��)��(chu��ng)��������(qi��ng)�ķ���(w��)���M(f��i)Ѹ�����L(zh��ng)�����@һ���M(f��i)����Ď���(d��ng)���҇�(gu��)�����w�����Ċʡ��B(y��ng)�Ͻ�����������(w��)�Ĺ̶��Y�a(ch��n)Ͷ�Y���m(x��)���ӣ�������(d��ng)�����w����(ch��ng)�^�����}���@�� �����Ļ��O(sh��)ʩ���l(w��i)���t(y��)���O(sh��)ʩ�Ϳ���(l��)�U�B(y��ng)�O(sh��)ʩ�ȵĽ��O(sh��)����2014 ���҇�(gu��)���w�����Ċʡ��������B(y��ng)�ϼ����(hu��)���ϵȷ���Ĺ̶��Y�a(ch��n)Ͷ�Y���~�� 10,169.87 �|Ԫ���^ 2010 �������� 5,091.49 �|Ԫ����(f��)�����L(zh��ng)�ʞ� 18.96%���������M(f��i)����(j��)�Ƅ�(d��ng)���P(gu��n)Ͷ�Y�Լ����P(gu��n)�O(sh��)ʩ���\(y��n)�I(y��ng)������������L(zh��ng)�� �����҇�(gu��)���̼��g(sh��)����(w��)�I(y��)�ṩ�µİl(f��)չ���g��

2010-2014���҇�(gu��)�w�����Ċʡ��B(y��ng)�Ͻ������(hu��)���ϘI(y��)�Ĺ̶��Y�a(ch��n)Ͷ�Y��r����λ���|Ԫ��

����1���w����(ch��ng)�^

������(j��)��2014 ��ȫ�������(d��ng)��r�{(di��o)�鹫��(b��o)���������(l��i)�҇�(gu��)���l(xi��ng)�����w��呟������R(sh��)����(qi��ng)�������w��呟��ķe�O�����ߣ��˾��w�����M(f��i)ˮƽ�������ߣ�Խ��(l��i)Խ��ij��l(xi��ng)�������w����(ch��ng)���M(j��n)���w��呟����@�F(xi��n)�˽����(l��i)�҇�(gu��)�����w����(ch��ng)���O(sh��)ʩ���O(sh��)�ij�Ч����ȫ���w��呟��ṩ�˱��ϡ�

��������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)�ֹ����Ĕ�(sh��)��(j��)���҇�(gu��)�w���O(sh��)ʩ�����̶��Y�a(ch��n)Ͷ�Y�� 2005 ��� 62.88�|Ԫ�����L(zh��ng)�� 2014 �� 738.90 �|Ԫ�����gͶ�Y�����S���҇�(gu��)������������M(f��i)ˮƽ����ߣ��������@�ļ���څ��(sh��)��

2010-2014�w���O(sh��)ʩ�����̶��Y�a(ch��n)��r

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)��

��������(j��)��(gu��)���w�����ֹ����ġ�������ȫ��(gu��)�w����(ch��ng)���ղ锵(sh��)��(j��)����(b��o)�����҇�(gu��)�w����(ch��ng)�^���O(sh��) 10 ���g���m(x��)�������L(zh��ng)������ 2013 ����ף��҇�(gu��)����ǰ��ɡ��w���I(y��)�l(f��)չ“ʮ����”Ҏ(gu��)�����Ľ��O(sh��)�΄�(w��)�������w����(ch��ng)��?c��i)?sh��)��(j��) 169.46 �f(w��n)��(g��)��ƽ��ÿ�f(w��n)�˓����w����(ch��ng)��12.45��(g��)���˾��w����(ch��ng)����e1.46ƽ���ס��cʮ��ǰ“�����ȫ��(gu��)�w����(ch��ng)���ղ锵(sh��)��(j��)”��(du��)�ȣ�ȫ��(gu��)�w����(ch��ng)��?c��i)?sh��)������ 84.45 �f(w��n)��(g��)���õ���e���� 17.32 �|ƽ���ף�������e����1.84�|ƽ���ף���(ch��ng)����e����6.62�|ƽ���ף��˾���(ch��ng)����e����0.43ƽ���ף�ÿ�f(w��n)�˓����w����(ch��ng)��?c��i)?sh��)����5.87��(g��)�����w���±���ʾ��

ָ��(bi��o)2003�������ղ�2013 ��������ղ�CAGRȫ��(gu��)�w����(ch��ng)�ؿ���(sh��)�����f(w��n)��(g��)��85.01169.467.14%ȫ��(gu��)�w����(ch��ng)�ؿ��õ���e���|ƽ���ף�22.539.825.87%ȫ��(gu��)�w����(ch��ng)�ؿ�������e���|ƽ���ף�0.752.5913.19%ȫ��(gu��)�w����(ch��ng)�ؿ���(ch��ng)����e���|ƽ���ף�13.319.924.12%�˾��w����(ch��ng)����e��ƽ���ף�1.031.463.55%ÿ�f(w��n)�˓����w����(ch��ng)��?c��i)?sh��)������(g��)��6.5812.456.58%����ʮ���g���҇�(gu��)�w����(ch��ng)�^�Ľ��O(sh��)ȡ�����@���ijɿ�(j��)�������l(xi��ng)���䲻���Ķ�Ԫ��������Ȼ��(y��n)������ֹ 2013 ��ֲ��ڳ��(zh��n)���w����(ch��ng)�� 96.27 �f(w��n)��(g��)����(ch��ng)����e 13.37 �|ƽ���ף����ֲ��ڷ��T�����|韡��������������l(xi��ng)����w����(ch��ng)�H67.97�f(w��n)��(g��)����(ch��ng)����e�H 6.12 �|ƽ���ף���(sh��)��(j��)��(l��i)Դ����������ȫ��(gu��)�w����(ch��ng)���ղ锵(sh��)��(j��)����(b��o)��������ˣ�Ҫ��(sh��)�F(xi��n)����(gu��)��(w��)Ժ�P(gu��n)�ڼӿ�l(f��)չ�w���a(ch��n)�I(y��)���M(j��n)�w�����M(f��i)��������Ҋ(ji��n)������ĵ� 2025 �ꌍ(sh��)�F(xi��n)�˾��w����(ch��ng)����e�_(d��)��2 ƽ���İl(f��)չĿ��(bi��o)���w����(ch��ng)�^���O(sh��)Ͷ�Y������m(x��)���ӡ�

�������S���w����(ch��ng)�^��(sh��)���IJ������ӣ����\(y��n)�I(y��ng)����(w��)����Ҳ�����������ڼ���w���I(y��)��������(w��)���ԵĻ��A(ch��)֮�ϣ����y(t��ng)��“������”�� “������”�w����(ch��ng)�^�\(y��n)�I(y��ng)ģʽ����u��“��(j��ng)�I(y��ng)��”��“�a(ch��n)�I(y��)��”�\(y��n)�I(y��ng)ģʽ���D(zhu��n)׃���I(y��)ِ���wϵ�M(j��n)һ�����ƣ���ˇ�ʘ�(l��)���̘I(y��)չ�[�ȶ��I(y��)�B(t��i)���(d��ng)��������S���Լ�ȫ�����������������Ƅ�(d��ng)���w����(ch��ng)�^�\(y��n)�I(y��ng)����(w��)�a(ch��n)�I(y��)�İl(f��)չ��Ҳ��߂�����(y��ng)�����Ĺ��̼��g(sh��)����(w��)��I(y��)�������P(gu��n)�I(y��)��(w��)�ṩ�˿��g��

����2�������Ļ��ʘ�(l��)�O(sh��)ʩ

���������(l��i)���˂�?c��)��Ļ��ʘ?l��)��������M(f��i)�_(k��i)֧��u���࣬����(d��ng)���҇�(gu��)�����Ļ��ʘ�(l��)�O(sh��)ʩ�Ľ��O(sh��)��2014���҇�(gu��)����Ļ��ʘ�(l��)�̶��Y�a(ch��n)Ͷ�Y4,465.05�|Ԫ����2010���1,811.7�|Ԫ�������� 2,653.35 �|Ԫ����(f��)�����L(zh��ng)�ʞ� 25.30%��

2010-2014���҇�(gu��)�Ļ��ʘ�(l��)�̶��Y�a(ch��n)Ͷ�Y��r

�����������Ƴ��л�����������(w��)�wϵ�����M(j��n)�Ļ��a(ch��n)�I(y��)�l(f��)չ�����M(f��i)����(j��)��δ��(l��i)�҇�(gu��)���Ӵ�(du��)���ӈD���^���Ļ��^�������^�����g(sh��)�^�;C���Ļ�վ�Ȼ��ӹ����Ļ�����(w��)�O(sh��)ʩ�Ľ��O(sh��)�������������l(xi��ng)�(zh��n)���еĹ����Ļ�����(w��)�wϵ��

�����S����������ˮƽ�IJ��������������ѳɞ��˂��������Ҫ��(g��u)�ɡ�����(j��)�y(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)��2014���҇�(gu��)��(gu��)��(n��i)���ο����M(f��i)���ο͔�(sh��)���քe�_(d��)��3.03�f(w��n)�|Ԫ��36.1�|�˴Σ���������õ��O��ጷš���ˣ� �����зe�O�_(k��i)�l(f��)���������YԴ��ͨ�^(gu��)��(du��)��Ȼ���ξ��^�ĸ�������}���@�Ľ��O(sh��)������������ο��Դ��M(j��n)���н�(j��ng)��(j��)���ٰl(f��)չ��

2010-2014���҇�(gu��)��(gu��)��(n��i)���ο����M(f��i)���ο͔�(sh��)����r

�������������YԴ����Ҫ��(g��u)�ɣ����}���@�ѽ�(j��ng)�ɞ�����(l��i)�l(f��)չ�^����I(l��ng)�� �҇�(gu��)�ѽ��ɸ�����}���@�_(d��)�� 2,500 ����(g��)��Ͷ�Y�~�_(d��)�� 1,500 �|Ԫ���ИI(y��)���w�l(f��)չ�^��Ѹ��

����3���l(w��i)�����B(y��ng)���O(sh��)ʩ���O(sh��)

����Ŀǰ�� �҇�(gu��)���M(j��n)�����g�����(hu��)������(du��)�l(w��i)���t(y��)���C(j��)��(g��u)���B(y��ng)���O(sh��)ʩ�������������L(zh��ng)��

����ͬ�r(sh��)�S���҇�(gu��)��������ˮƽ������ߣ���(du��)�������M(f��i)������Ҳ�ڲ����������҇�(gu��)���l(w��i)���t(y��)���I(l��ng)���Ͷ�YҲ�������ӡ�2014 ���҇�(gu��)�l(w��i)���ИI(y��)�����̶��Y�a(ch��n)Ͷ�Y 2,252.72 �|Ԫ���� 2010 ��� 1,028.22 �|Ԫ������ 1,224.5�|Ԫ����(f��)�����L(zh��ng)�ʞ� 21.66%��2014 ���҇�(gu��)�t(y��)Ժ����(sh��)�_(d��) 25,860 ��(g��)���^ 2010 ��������23.63%��

2010-2014���҇�(gu��)�l(w��i)���ИI(y��)�����̶��Y�a(ch��n)Ͷ�Y��r

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֡�Choice ��(sh��)��(j��)��(k��)

�����B(y��ng)���O(sh��)ʩ���棬�B(y��ng)�ϼ����(hu��)�����O(sh��)ʩ������й�������(w��)����Ҫ�M�ɲ��֣����S�҇�(gu��)�������M(f��i)����(j��)��ע���O(sh��)ʩ���ܣ����˾����m����Ȼ���ĭh(hu��n)���I(y��ng)��ȷ���l(f��)չ��

����2014���҇�(gu��)�����(hu��)���Ϻ����(hu��)�����ИI(y��)�Ĺ̶��Y�a(ch��n)Ͷ�Y�� 561.93 �|Ԫ����� 2010 ���194.40 �|Ԫ�������� 367.53 �|Ԫ����(f��)�����L(zh��ng)�ʞ�30.39%��

2010-2014���҇�(gu��)���(hu��)���Ϻ����(hu��)�����ИI(y��)�����̶��Y�a(ch��n)Ͷ�Y��r

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�֡�Choice ��(sh��)��(j��)��(k��)

������4�� “һ��һ·”��(zh��n)�Ԏ���(d��ng)���Ј�(ch��ng)����

����2013 �꣬��(gu��)�Ұl(f��)չ�ĸ�ί���⽻�����̄�(w��)��(li��n)�ϰl(f��)�����Ƅ�(d��ng)�����z�I֮·��(j��ng)��(j��)���� 21 ���o(j��)���Ͻz�I֮·��Ը���c�Є�(d��ng)�����c�z�I֮·�ؾ���(gu��)�ҹ����z�I֮·��(j��ng)��(j��)����(zh��n)�ԣ�����“һ��һ·”��(zh��n)�ԡ������ڡ��Ƅ�(d��ng)�����z�I֮·��(j��ng)��(j��)���� 21 ���o(j��)���Ͻz�I֮·��Ը���c�Є�(d��ng)�� �У����“���������P(gu��n)��(gu��)������(qu��n)�Ͱ�ȫ�P(gu��n)�Ļ��A(ch��)�ϣ����ؾ���(gu��)���˼ӏ�(qi��ng)���A(ch��)�O(sh��)ʩ���O(sh��)Ҏ(gu��)�������g(sh��)��(bi��o)��(zh��n)�wϵ�Č�(du��)�ӣ���ͬ���M(j��n)��(gu��)�H�Ǹ�ͨ�����O(sh��)�����γ��B�Ӂ����^(q��)���Լ����W��֮�g�Ļ��A(ch��)�O(sh��)ʩ�W(w��ng)�j(lu��)”���M(j��n)�����҇�(gu��)���̼��g(sh��)����(w��)�ИI(y��)��һ��һ·�ؾ���(gu��)�ҵć�(gu��)���Ј�(ch��ng)���҇�(gu��)�������V��^(q��)�ć�(gu��)��(n��i)�Ј�(ch��ng)������(l��i)���µİl(f��)չ���g��

����“һ��һ·”�ؾ��漰 60 ����(g��)��(gu��)�ң����A(ch��)�O(sh��)ʩ���O(sh��)����ʮ����ʢ���^(q��)���g���O(sh��)���A(ch��)�O(sh��)ʩ�ĺ����C(j��)��(hu��)���A(y��)Ӌ(j��)�� 2020 �꣬�|�������Ă�(g��)��(gu��)��——�R��(l��i)������̩��(gu��)��ӡ���������ͷ����e�Ļ��A(ch��)�O(sh��)ʩͶ�Y�������_(d��) 5,000 �|��Ԫ����“һ��һ·”�ؾ�60 ����(g��)��(gu��)���˿ڼ���(j��ng)��(j��)�քeռȫ��� 2/3 �� 1/3��Ͷ�Y��Ҏ(gu��)ģ���_(d��)�� 6 �f(w��n)�|��Ԫ�������F·��Ͷ�Y�s��1,500�|��Ԫ������·���C(j��)��(ch��ng)�Ƚ�ͨ���A(ch��)�O(sh��)ʩ���Լ��������w����(ch��ng)�^���t(y��)���������I(l��ng)��Ľ��O(sh��)����Ҳ���õ�ጷš�

����2014���҇�(gu��)��(du��)��а����̘I(y��)��(w��)��ɠI(y��ng)�I(y��)�~��1,424.1�|��Ԫ�����У���(du��)���а�������ɠI(y��ng)�I(y��)�~�� 648.38 �|��Ԫ��ռ��(du��)��а����̠I(y��ng)�I(y��)���~�� 45.53%����(du��)�W�а�������ɠI(y��ng)�I(y��)�~�� 71.5�|��Ԫ��ռ��(du��)��а����̠I(y��ng)�I(y��)���~��5.02%��

������(gu��)��(n��i)�Ї�(gu��)�F�����Ї�(gu��)���F���Ї�(gu��)�������Ї�(gu��)�����ȴ����̿��а����Լ��f(w��n)�ơ��f(w��n)�_(d��)���G�صȇ�(gu��)��(n��i)���^���خa(ch��n)�_(k��i)�l(f��)��I(y��)�ѽ�(j��ng)�ں����Ј�(ch��ng)���֡� “һ��һ·”��(zh��n)�Ԍ����҇�(gu��)��I(y��)�_(k��i)��؞�����ޡ��W�Ľ�(j��ng)��(j��)���ȣ���(hu��)�M(j��n)һ�����M(j��n)�҇�(gu��)��I(y��)�_(k��i)�����P(gu��n)��(gu��)����Ј�(ch��ng)���M(j��n)����������(y��u)��ć�(gu��)��(n��i)���̼��g(sh��)����(w��)��I(y��)�������Ј�(ch��ng)��

����“һ��һ·” �����ڹĄ�(l��)��(gu��)��(n��i)��I(y��)�߳�ȥ��ͬ�r(sh��)��Ҳ�e�O���M(j��n)��(du��)��(gu��)��(n��i)�ؾ�ʡ�ݽ�(j��ng)��(j��)�İl(f��)չ��“һ��һ·”���ą^(q��)����� 16 ��(g��)ʡ�ݣ����У�“�½z�I֮·��(j��ng)��(j��)��”�đ�(zh��n)�����c(di��n)�����Ё��������_(k��i)�ţ��������W�^(q��)�������l(f��)չ�·��(j��ng)��(j��)����Ҫ��(zh��n)��֧�c(di��n)�ֲ������������σ�(n��i)ꑵ^(q��)�����w�����½����ຣ�����C������͌��ģ������ؑc���Ĵ��������Լ��A�ϵďV�������U(ku��)�����A���^(q��)�ă�(n��i)�ɹ����΅^(q��)��“���Ͻz�I֮·”���w���K���㽭���������V�|�ͺ��ϵ��غ��^(q��)�����U(ku��)����ɽ�|ʡ��

��������ʡ�������҇�(gu��)“һ��һ·”����ͨ�����Ј�(ch��ng)����Ҫ�T�������F·����·�Ȼ��A(ch��)�O(sh��)ʩ������Ҫ�������ƣ��Ԍ�(sh��)�F(xi��n)��(gu��)��(n��i)�^(q��)�c��(gu��)�H�Ј�(ch��ng)�ĸ�Ч(li��n)�ӡ��������½����ຣ�����C����������ġ��ؑc���Ĵ������ϵ������^(q��)ʡ�ݣ����w��(j��ng)��(j��)�l(f��)չ�������غ��^(q��)�����A(ch��)�O(sh��)ʩ���������M(j��n)һ�����ƣ���˹̶��Y�a(ch��n)Ͷ�Y�����^����(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)����������ʡ����Ӌ(j��)ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�Y���~�� 87,647.94 �|Ԫ����Ӌ(j��)��ȫ��(gu��)ռ�� 17.09%���S���҇�(gu��)һ��һ·���ߵ���������Tʡ�Ļ��A(ch��)�O(sh��)ʩ�����m(x��)���L(zh��ng)��

2014��������ʡ��ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�Y���~����λ���|Ԫ��

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)��

5���ИI(y��)��(j��ng)��(zh��ng)��ֺ��Ј�(ch��ng)���̶�

�������ښvʷ��ԭ���^(gu��)ȥ�ИI(y��)��(n��i)Ҏ(gu��)ģ���^�����I(y��)�����϶��LJ�(gu��)����I(y��)�����ǣ��S���ĸ��_(k��i)�ŵ����M(j��n)���Ј�(ch��ng)���C(j��)�Ƶ����룬�����ǽ�ʮ���(l��i)��һЩ������I(y��ng)��I(y��)�����Y��I(y��)�{�����õ��\(y��n)�I(y��ng)�C(j��)�ƺ̓�(y��u)�|(zh��)�ķ���(w��)ȡ���˿��ٰl(f��)չ���ɞ��Ј�(ch��ng)����Ҫ���c�ߺ�(j��ng)��(zh��ng)�ߡ�Ŀǰ���҇�(gu��)���̼��g(sh��)����(w��)�I(y��)�ѽ�(j��ng)�γ��˴��͇�(gu��)����I(y��)��������I(y��ng)��I(y��)��֪�����Y��I(y��)������(d��o)��������С����I(y��)���o���Ј�(ch��ng)��(j��ng)��(zh��ng)��֡�

����6���ИI(y��)�M(j��n)�����Ҫ�ډ�

�������̼��g(sh��)����(w��)�I(y��)���H��֪�R(sh��)�ͼ��g(sh��)�ܼ����ИI(y��)�������乤���ɹ�ֱ��Ӱ푹��̽��O(sh��)���M(j��n)��Ӱ푇�(gu��)�ҽ�(j��ng)��(j��)�l(f��)չ����������ؔ(c��i)�a(ch��n)��ȫ���҇�(gu��)��(du��)ԓ�ИI(y��)�ƶ����^���(y��n)����ИI(y��)��(bi��o)��(zh��n)���Ј�(ch��ng)��(zh��n)���ƶȡ���ˣ����̼��g(sh��)����(w��)�I(y��)�����^�ߵ��M(j��n)��ډ���

������1���I(y��)��(w��)�Y�|(zh��)�ډ�

��������(j��)��(gu��)��Ҏ(gu��)�������½��O(sh��)���̼��g(sh��)����(w��)�I(y��)��(w��)����I(y��)����(y��ng)��(d��ng)��������е�ע��(c��)�Y�������I(y��)���g(sh��)�ˆT�����g(sh��)�b����(xi��ng)Ŀ�I(y��)��(j��)�ȗl����Ո(q��ng)�Y�|(zh��)����(j��ng)����ϸ�ȡ�����P(gu��n)�ȼ�(j��)���C���������Y�|(zh��)�S�ɵķ�����(n��i)���¹��̼��g(sh��)����(w��)�����̼��g(sh��)����(w��)��I(y��)��횫@�Ç�(gu��)���ИI(y��)���ܲ��T�C�l(f��)�ĘI(y��)��(w��)�Y�|(zh��)���@�LJ�(gu��)���ИI(y��)���ܲ��T��(du��)���ИI(y��)�ĘI(y��)�Y�|(zh��)��Ҫ��������������I(y��)�M(j��n)�뱾�ИI(y��)����Ҫ���߱ډ���

������2�����g(sh��)���˲űډ�

�������̼��g(sh��)����(w��)�I(y��)����֪�R(sh��)�ͼ��g(sh��)�ܼ����ИI(y��)�����е��͵��p�Y�a(ch��n)�����˲š�����ֵ�ߵ����a(ch��n)�Է���(w��)�ИI(y��)��������ˣ��߂�һ�����g(sh��)֪�R(sh��)ˮƽ���ĘI(y��)�Y�|(zh��)���O(sh��)Ӌ(j��)�I(y��)��(w��)��(j��ng)�(y��n)�Լ����P(gu��n)������(j��ng)�(y��n)���˲����ИI(y��)��(n��i)��I(y��)����������(j��ng)��(zh��ng)��(y��u)��(sh��)�ĺ����YԴ�����̼��g(sh��)����(w��)��I(y��)�Ƿ������ˏ������P(gu��n)�����(xi��ng)Ŀ�Č�����?q��)��м��g(sh��)���Ƿ�������P(gu��n)���g(sh��)�˲ţ����H����ȡ�����P(gu��n)�I(y��)��(w��)�Y�|(zh��)�Ķ��@���Ј�(ch��ng)��(zh��n)��ėl������������ȡ�ø�(j��ng)��(zh��ng)��(y��u)��(sh��)����Ҫ���ء���ˣ����м��g(sh��)�����P(gu��n)�˲��YԴ�ķe��Ҳ������������I(y��)�M(j��n)�빤�̼��g(sh��)����(w��)�I(y��)����Ҫ�ډ�֮һ��

������3���ĘI(y��)��(j��ng)�(y��n)�ډ�

�������ڹ��̼��g(sh��)����(w��)�ɹ���(hu��)Ӱ푵���(gu��)�ҽ�(j��ng)��(j��)�l(f��)չ����������ؔ(c��i)�a(ch��n)��ȫ�����ҹ����(xi��ng)Ŀ�Ă�(g��)�Ի���^���漰�I(l��ng)���^�V�����Ԟ��˴_�������(xi��ng)Ŀ�����(sh��)ʩ���I(y��)��һ���(hu��)�A�����x���������(y��ng)�I(y��)��(w��)��(j��ng)�(y��n)�Ĺ��̼��g(sh��)����(w��)��I(y��)���߂���ijһ�I(l��ng)���еijɹ��O(sh��)Ӌ(j��)��ԃ���(xi��ng)Ŀ�\(y��n)����(j��ng)�(y��n)����(du��)���̼��g(sh��)����(w��)��I(y��)�^�m(x��)�U(ku��)����ԓ�I(l��ng)����Ј�(ch��ng)���~�����Ҍ�(du��)����������I(y��)�M(j��n)�뵽ԓ�(xi��ng)Ŀ�I(l��ng)����ʮ����Ҫ�����á�

������4��Ʒ�ƺ��Ј�(ch��ng)�ډ�

�����������������̼��g(sh��)����(w��)�ɹ���(hu��)Ӱ푵���(gu��)�ҽ�(j��ng)��(j��)�l(f��)չ����������ؔ(c��i)�a(ch��n)��ȫ�����Թ��̼��g(sh��)����(w��)��I(y��)���^(gu��)���ɹ�������Ʒ��Ӱ�����(du��)�ژI(y��)���Q��Ӱ��^���̼��g(sh��)����(w��)��I(y��)ͨ����Ҫ��(j��ng)�^(gu��)�L(zh��ng)�ڵ��(xi��ng)Ŀ��(j��ng)�(y��n)�e�ۡ����Ͱ�����(sh��)ʩ�ͼ��g(sh��)�аl(f��)���������ИI(y��)��(n��i)ȡ�����õĿڱ���Ʒ��Ӱ������e������(du��)��(w��n)���҃�(y��u)�|(zh��)�Ŀ͑��YԴ�� ��(g��u)������ĸ�(j��ng)��(zh��ng)�������M(j��n)���ߺ��y���ٽ������S�ַ�(w��n)����Ʒ�����u(y��)�Ϳ͑��YԴ��

����7���ИI(y��)����(r��n)ˮƽ��׃��(d��ng)څ��(sh��)

�������w�����҇�(gu��)���̼��g(sh��)����(w��)�I(y��)ë���ʱ������^��ˮƽ���ܵ���(sh��)��(j��)�ռ����ƣ��o(w��)��ֱ�ӽy(t��ng)Ӌ(j��)���̼��g(sh��)����(w��)�I(y��)��ë����ˮƽ�����й��f(shu��)�����x��˾��ͬ�ИI(y��)�ɱ����й�˾���K���ơ��A�����F(tu��n)���к��O(sh��)Ӌ(j��)���O(sh��)Ӌ(j��)�ɷݡ�ɽ���ɷݺ��K���O(sh��)Ӌ(j��)����ë�������ƽ����(sh��)���������2012 ���� 2014 �꣬���̼��g(sh��)����(w��)�I(y��)��(w��)ƽ��ë���ʷքe�� 42.93%��41.39%�� 41.38%�����w̎���^��ˮƽ��

����8��Ӱ��ИI(y��)�l(f��)չ�������Ͳ�������

����ס�����ڡ������I(y��)�l(f��)չ“ʮ����”Ҏ(gu��)��������������l(f��)չ���I(y��)������ԃ����(w��)���I(y��ng)�������ڹ�����ԃ����(w��)�I(y��)�l(f��)չ�����ߺ��w�ƭh(hu��n)�������M(j��n)���̿��졢�O(sh��)Ӌ(j��)���O(ji��n)���ȹ�����ԃ����(w��)��I(y��)Ҏ(gu��)ģ����Ʒ�ƻ����W(w��ng)�j(lu��)����(j��ng)�I(y��ng)���Ӵ��Ј�(ch��ng)�_(k��i)�����ȣ��ӿ칤���O(sh��)Ӌ(j��)��I(y��)“�߳�ȥ”�������γ�һ�������^��(qi��ng)��(gu��)�H��(j��ng)��(zh��ng)���ć�(gu��)�H���̹�˾������ԃ?c��)O(sh��)Ӌ(j��)��˾��ָ��(d��o)��Ҋ(ji��n)�����ߴ�ʩ����ָ����“ʮ����”��ĩ����(sh��)�F(xi��n)ȫ��(gu��)���̿����O(sh��)Ӌ(j��)��I(y��)�I(y��ng)�I(y��)����������L(zh��ng) 15%���ϣ�ȫ��(gu��)���̱O(ji��n)������r(ji��)��ԃ���И�(bi��o)�����ȹ�����ԃ����(w��)��I(y��)�I(y��ng)�I(y��)����������L(zh��ng)20%���ϵİl(f��)չĿ��(bi��o)��“ʮ����”���g�l(f��)���ġ��P(gu��n)�����M(j��n)�Ļ���(chu��ng)����O(sh��)Ӌ(j��)����(w��)�c���P(gu��n)�a(ch��n)�I(y��)�ںϰl(f��)չ��������Ҋ(ji��n)�� �� ���P(gu��n)�����M(j��n)�����I(y��)�l(f��)չ�ĸ��������Ҋ(ji��n)���͡��P(gu��n)�ڼӿ�l(f��)չ���a(ch��n)�Է���(w��)�I(y��)���M(j��n)�a(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)������(j��)��ָ��(d��o)��Ҋ(ji��n)����һЩ�Юa(ch��n)�I(y��)�����ļ����w�F(xi��n)�ˇ�(gu��)�Ҍ�(du��)���̼��g(sh��)����(w��)�I(y��)���P(gu��n)ע�c֧�֣����҇�(gu��)���̼��g(sh��)����(w��)�I(y��)�����Ј�(ch��ng)������(gu��)�H����·�ṩ�����������߱��ϡ�

����“һ��һ·”����֧���҇�(gu��)����������I(y��)���������P(gu��n)��(gu��)������(qu��n)�Ͱ�ȫ�P(gu��n)�еĻ��A(ch��)�ϣ����ؾ���(gu��)���˼ӏ�(qi��ng)���A(ch��)�O(sh��)ʩ���O(sh��)Ҏ(gu��)�������g(sh��)��(bi��o)��(zh��n)�wϵ�Č�(du��)�ӣ���ͬ���M(j��n)��(gu��)�H�Ǹ�ͨ�����O(sh��)�����҇�(gu��)������I(y��)���̼��g(sh��)����(w��)��I(y��)�M(j��n)һ�������(gu��)�H�Ј�(ch��ng)�ṩ�����õ����߭h(hu��n)����

���������(l��i)���҇�(gu��)��(j��ng)��(j��)���m(x��)���L(zh��ng)��ȫ���(hu��)�̶��Y�a(ch��n)Ͷ�Y�������ӡ�“ʮ����”Ҏ(gu��)�����g���҇�(gu��)��(gu��)��(j��ng)��(j��)������ƽ��(w��n)���L(zh��ng)�����ðl(f��)չ�B(t��i)��(sh��)����(gu��)�����a(ch��n)��ֵ��“ʮ����”Ӌ(j��)����(sh��)ʩ֮����407,137.8�|Ԫ ��2010�꣩ �����ӵ�2014���634,043.4�|Ԫ�����L(zh��ng)��55.7%��������L(zh��ng)�� 8.6%����(gu��)��(j��ng)��(j��)�ķ�(w��n)�����L(zh��ng)�����M(j��n)�ˇ�(gu��)��(n��i)�̶��Y�a(ch��n)Ͷ�Y���鹤�̼��g(sh��)����(w��)�ИI(y��)��(chu��ng)���˾���Ј�(ch��ng)����

�����ĸ��_(k��i)���ԁ�(l��i)�����S�����I(y��)���M(j��n)�̼��٣��҇�(gu��)���(zh��n)����(j��ng)�v��һ��(g��)���c(di��n)�͡��ٶȿ�İl(f��)չ�^(gu��)�̡�����(j��)������(zh��n)���l(f��)չ�ձ�Ҏ(gu��)�ɣ��҇�(gu��)��̎�ڳ��(zh��n)���� 30%-70%�Ŀ��ٰl(f��)չ�^(q��)�g���ڳ��(zh��n)��ˮƽ��ߵ�ͬ�r(sh��)�������߳��й�������(w��)ˮƽ����ȫ���й��ܣ��������������������Ʒ�|(zh��)����������Ҳ�ɞ���н��O(sh��)�Ͱl(f��)չ����Ҫ�h�}���@ЩĿ��(bi��o)���_(d��)�ɶ���Ҫ�c���РI(y��ng)����Y(ji��)�ϡ���ˣ����л��M(j��n)�̵IJ������M(j��n)���鹤�̼��g(sh��)����(w��)�I(y��)�l(f��)չ�ṩ�V韵��Ј�(ch��ng)���g��

�������̼��g(sh��)����(w��)�I(y��)���������ܼ����ИI(y��)�����I(y��)֪�R(sh��)���O(sh��)Ӌ(j��)��(j��ng)�(y��n)�ķe�ۺ̈́�(chu��ng)�⡢���g(sh��)�������P(gu��n)��Ҫ����˹��̼��g(sh��)����(w��)�ИI(y��)��(du��)���˲ţ������Ǹ߶��˲ŵ���ه�h(yu��n)���������ИI(y��)��Ŀǰ�҇�(gu��)���̼��g(sh��)����(w��)��I(y��)��(j��)�˲��ձ鲻�㣬�����Ǿ��н������I(y��)�������Ҿ��п��I(l��ng)������(j��ng)�(y��n)�Ļ�����˲ű��^ϡȱ���˲�ȱ����һ���̶����Ƽs�ИI(y��)��(n��i)���P(gu��n)��I(y��)�İl(f��)չ��

�������خa(ch��n)�ИI(y��)�ǵ��͵��������ИI(y��)���c���^��(j��ng)��(j��)���^��(qi��ng)�����P(gu��n)�ԣ������خa(ch��n)�ИI(y��)�ܵ����^��(j��ng)��(j��)����(d��ng)�ͺ��^�{(di��o)�����ߵ�Ӱ푣���ֱ��Ӱ푵����̼��g(sh��)����(w��)�ИI(y��)�İl(f��)չ�������꣬�҇�(gu��)���خa(ch��n)�ИI(y��)�ľ��Ⲩ��(d��ng)��(du��)���̼��g(sh��)����(w��)�I(y��)�����һ���̶ȵIJ���Ӱ푡�

�������̼��g(sh��)����(w��)�I(y��)�ļ��g(sh��)ˮƽ��Ҫ�w�F(xi��n)�ڞ鹤���(xi��ng)Ŀ�ṩ���졢�O(sh��)Ӌ(j��)�����̱O(ji��n)�����(xi��ng)Ŀ���������̿��а��ķ���(w��)�����ϡ����У��O(sh��)Ӌ(j��)�ļ��g(sh��)ˮƽ��Ҫ�w�F(xi��n)�ڷ�����(chu��ng)�����������̼��g(sh��)�O(sh��)Ӌ(j��)�c���������Լ��¼��g(sh��)���²��ϵ��аl(f��)�c��(y��ng)���������档�҇�(gu��)���̼��g(sh��)����(w��)�I(y��)���O(sh��)Ӌ(j��)�������(w��)ģʽ������(w��)��(n��i)�ݡ��O(sh��)Ӌ(j��)��Ⱥ͏V�����c���(gu��)���̼��g(sh��)����(w��)��I(y��)���߀����һ����ࡣ���Y�����(xi��ng)Ŀ���������(xi��ng)Ŀ����(gu��)���O(sh��)Ӌ(j��)��I(y��)�����һ�x���ֹ��̼��g(sh��)����(w��)��I(y��)ͨ�^(gu��)�c��(gu��)�H֪�����̼��g(sh��)����(w��)��I(y��)�Ľ����������c��(j��ng)��(zh��ng)�����r(sh��)�˽��������M(j��n)���̽��O(sh��)���g(sh��)�M(j��n)���İl(f��)չڅ��(sh��)���W(xu��)��(x��)���M(j��n)���O(sh��)Ӌ(j��)����������M(j��n)�Ĺ��̼��g(sh��)���аl(f��)���еĿ��гɹ����O(sh��)Ӌ(j��)������������(qi��ng)����ijЩ�I(l��ng)���_(d��)�����������M(j��n)ˮƽ���������̼��g(sh��)����(w��)�I(y��)���^�ڇ�(gu��)�H�Ј�(ch��ng)��չ�_(k��i)��(j��ng)��(zh��ng)��

��������(j��)�ИI(y��)��(n��i)��I(y��)�g����ṩ����(w��)�����IJ�ͬ�����̼��g(sh��)����(w��)�I(y��)�Ľ�(j��ng)�I(y��ng)��ʽ���w�����������N��͡�

����1�����I(y��)�Թ��̼��g(sh��)����(w��)�I(y��)��(w��)ģʽ

�������I(y��)�ԵĹ��̼��g(sh��)����(w��)�C(j��)��(g��u)һ����І�(g��)�����(g��)���I(y��)�I(l��ng)�̼��g(sh��)����(w��)���P(gu��n)�Y�|(zh��)�����ڌ�(du��)��(x��)���Ј�(ch��ng)�����팣�I(y��)��λ���˽⣬��?q��)��I(y��)�I(l��ng)��v��l(f��)չ����Ҏ(gu��)ģ��С��һ���܉�(d��)�����ijһ�ИI(y��)�Ĺ��̼��g(sh��)����(w��)��ȫ���I(y��)��(w��)�����еĎ��(xi��ng)����(w��)�����dzГ�(d��n)�����͘I(y��)��ί���(xi��ng)Ŀ���O(sh��)��ijһ�h(hu��n)��(ji��)�������YԴ�ͽ��O(sh��)�l���{(di��o)���u(p��ng)�r(ji��)�����O(sh��)�����x��ͼ��g(sh��)��(j��ng)��(j��)�u(p��ng)��Փ�C���(xi��ng)Ŀ�������о���(b��o)�桢�������Y(ji��)��(g��u)�����^�Ȇ�һ�I(l��ng)����O(sh��)Ӌ(j��)���(xi��ng)Ŀ�И�(bi��o)�ļ��ľ��ƺͅf(xi��)������И�(bi��o)���Г�(d��n)�(xi��ng)Ŀ�O(ji��n)���ȡ�

����2���C���Թ��̼��g(sh��)����(w��)�I(y��)��(w��)ģʽ ԓģʽ�£����̼��g(sh��)����(w��)�C(j��)��(g��u)һ������^��ȫ���ҵȼ�(j��)�^�ߵĘI(y��)��(w��)�Y�|(zh��)���Կ����O(sh��)Ӌ(j��)����ĘI(y��)��(w��)���鹤�̌�(sh��)�`�ṩ���wȫ�^(gu��)�̻��߶����(xi��ng)�ļ��g(sh��)����(w��)����(sh��)�F(xi��n)������ИI(y��)�Ϳ猣�I(y��)�ĘI(y��)��(w��)��չ����˾�ĘI(y��)��(w��)ģʽ����ԓ�N��͡�

����3�����g(sh��)����(w��)��ʩ��һ�w��ģʽ

����ԓģʽ���Թ��̿��а���ʽ���ڣ������(w��)���������(xi��ng)Ŀ���O(sh��)��“ȫ�^(gu��)��”�������(xi��ng)ĿͶ�Yǰ�ڹ����_(k��i)ʼֱ������Ͷ�a(ch��n)����ʹ�ã���ֹ��һ�����Y����(sh��)���ۺ�Ĵ�����I(y��)�����á�

����9����̎�ИI(y��)�������ԡ��^(q��)���Ի�(ji��)������

������1����������

�������̼��g(sh��)����(w��)�ИI(y��)�c�̶��Y�a(ch��n)Ͷ�YҎ(gu��)ģ�������P(gu��n)�������(hu��)�Ĺ̶��Y�a(ch��n)Ͷ�YҎ(gu��)ģ�c��(gu��)��(j��ng)��(j��)�l(f��)չ�����л��M(j��n)�̵�����������P(gu��n)�������(l��i)���҇�(gu��)��(gu��)��(j��ng)��(j��)���m(x��)�������L(zh��ng)�����л��M(j��n)�̲���ӿ죬����(y��ng)�Ĺ̶��Y�a(ch��n)Ͷ�YҎ(gu��)ģ������ߣ�����(d��ng)�˹��̼��g(sh��)����(w��)�ИI(y��)�İl(f��)չ�����w���ԣ����^��(j��ng)��(j��)���ڵ�׃���c�����O(sh��)Ӌ(j��)����(w��)�������һ�������P(gu��n)�ԡ�

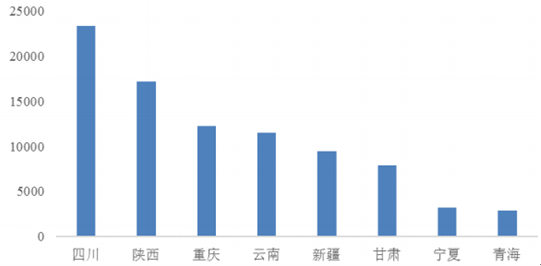

������2�����^(q��)����

�����Ěvʷ���ؿ����ڽ���(gu��)���ڣ��҇�(gu��)�������졢�O(sh��)Ӌ(j��)��λ�����I(y��)��λ���܇�(gu��)��Ӌ(j��)���Ĺ����΄�(w��)�� ����(y��n)���������^(q��)�� �ИI(y��)�M(j��n)�з���O(sh��)�ü������� �Ј�(ch��ng)�l�K�ָ��^�����@���S���Ј�(ch��ng)���ĸ�İl(f��)չ���vʷ�γɵ��Ј�(ch��ng)�ą^(q��)�ָ��ѱ����ƣ������ɴ��γɵą^(q��)����������ȫ��������Ҫһ���r(sh��)�g��

�����Ľ�(j��ng)��(j��)�l(f��)չˮƽ�����҇�(gu��)�|����(j��ng)��(j��)�l(f��)�_(d��)�^(q��)�Ľ����I(y��)�c���خa(ch��n)�Ј�(ch��ng)�l(f��)չ�r(sh��)�g�^�L(zh��ng)���l(f��)չˮƽ�^�ߣ� �����������˴������̼��g(sh��)����(w��)��I(y��)�����I(y��)�˲ţ��L(zh��ng)�������ޡ�����h(hu��n)�������齭�������@����^(q��)�������҇�(gu��)����(sh��)�Ĺ��̼��g(sh��)����(w��)��I(y��)��

�����Ľ���������L(f��ng)���ܽ�(j��ng)��(j��)�l(f��)չˮƽ���ط��Ļ���Ӱ푣���ͬ�^(q��)�Ľ�����������L(f��ng)��������@����ط�Ԫ�ص��\(y��n)�ü�������ه�ڹ��̼��g(sh��)����(w��)��I(y��)��(du��)��(d��ng)?sh��)ؚvʷ�����������ص���Ϥ�����⡣��ˣ���һ���^(q��)���(n��i)�����ع��̼��g(sh��)����(w��)�I(y��)�C(j��)��(g��u)������˽⮔(d��ng)?sh��)ص��Ļ����c(di��n)���L(f��ng)��ƫ�ã��^�����I(y��)����һ���ı�������(y��u)��(sh��)��

�����C�����������̼��g(sh��)����(w��)�ИI(y��)����һ���ą^(q��)���ԣ����S���ИI(y��)�Ј�(ch��ng)���̶ȵ���ߣ��^(q��)��(j��ng)��(j��)�l(f��)չ����f(xi��)�{(di��o)�� �F(xi��n)����������Ă����Լ����M(j��n)����(w��)��ʽ�ͼ��g(sh��)�ֶεđ�(y��ng)�ã����̼��g(sh��)����(w��)��I(y��)��^(q��)���I(l��ng)��ķ���(w��)����������(qi��ng)���Ј�(ch��ng)�ą^(q��)���Գ�����څ��(sh��)��

������3��������(ji��)��

�������̼��g(sh��)����(w��)�ИI(y��)�ļ���(ji��)��ֱ���ܹ��̽����I(y��)�����خa(ch��n)�I(y��)��Ӱ푡���(du��)�ڽ����I(y��)���ܴ���(ji��)�������Ķ����������Ϸ���÷�꼾��(ji��)�����ص�Ӱ푣�������I(y��)�ϰ��귿�ݽ������̵�ʩ���I(y��)��(w��)��ͨ�������°��ꣻ��(du��)�ڷ��خa(ch��n)�I(y��)����I(y��)ͨ����(hu��)��һ�����ƶ�ȫ���_(k��i)�l(f��)Ӌ(j��)�����S���M(j��n)������ُ(g��u)�á�Ҏ(gu��)���O(sh��)Ӌ(j��)�������O(sh��)Ӌ(j��)������ʩ�����_(k��i)�P�N�۵ȭh(hu��n)��(ji��)���ܹ��̽����I(y��)�����خa(ch��n)�I(y��)����(ji��)�Ե�Ӱ푣����̼��g(sh��)����(w��)�ИI(y��)����һ���ļ���(ji��)�ԡ�

�������̼��g(sh��)����(w��)�ИI(y��)���O(sh��)Ӌ(j��)���������ԃ�ȘI(y��)��(w��)̎�ڽ������̘I(y��)��(w��)朵�ǰ�ˣ��I(y��)��(w��)������Ҫ��ُ(g��u)��Ʒ�����k����Ʒ��Ӌ(j��)��C(j��)����ܛ���ȣ�����(sh��)�|(zh��)Ӱ푹��̼��g(sh��)����(w��)�a(ch��n)Ʒ�Č�(sh��)�F(xi��n)�� ��(du��)�ڽ������̿��а��I(y��)��(w��)�Ĺ���(y��ng)����Ҫ�����O(sh��)����Ϲ���(y��ng)���Լ�ʩ���ְ��̣����߿��Խo�迂�а�������ļ��g(sh��)������֧�֡���Ŀǰ����(y��ng)�̵��Ј�(ch��ng)�Y(ji��)��(g��u)��(l��i)�������P(gu��n)�I���g(sh��)���P(gu��n)�I�O(sh��)���⣬��������(w��)���Ј�(ch��ng)���̶��^�ߣ�����ͨ�^(gu��)�И�(bi��o)�ȷ�ʽ�@�ÝM��Ĺ���(y��ng)������(du��)�������̼��g(sh��)����(w��)�ИI(y��)���a(ch��n)����ҪӰ푡�

�������̼��g(sh��)����(w��)�ИI(y��)�����ο͑��齨����Įa(ch��n)��(qu��n)�����ˡ����خa(ch��n)�_(k��i)�l(f��)�̡������������l(f��)����λ�������خa(ch��n)�_(k��i)�l(f��)���⣬�������K���M(f��i)�ߡ��L(zh��ng)���ԁ�(l��i)�҇�(gu��)��(j��ng)��(j��)�ͳ��л����O(sh��)���ٰl(f��)չ���҇�(gu��)�̶��Y�a(ch��n)Ͷ�Y������(gu��)��(j��ng)��(j��)����(g��)�I(l��ng)��Ĺ̶��Y�a(ch��n)Ͷ�Yһֱ�������^��Ҏ(gu��)ģ���������L(zh��ng)���@�γ��˹��̼��g(sh��)����(w��)�I(y��)��(w��n)��������U(ku��)������M(f��i)Ⱥ�w��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ¶�I(y��ng)����ѩ�����˄�(d��ng)�f(w��n)�|��(j��)�Ј�(ch��ng)�����c(di��n)�_(k��i)���� �b����I(y��)현�(sh��)�l(f��)����S�U(ku��)��

- ����·�A���ˣ���(��i)�����y��ϵ�u�Rָ�ϡ���һ���ƻ�ϲ�������ƴ���(ji��)�I(y��ng)�N�T��

- �����Οᡱ��ʎ�Ї�(gu��)

- ���̽��������a(ch��n)�I(y��)����

- ѩӳ�|�����y�c(di��n)�hâ��ë��ƽƷ�������Ї�(gu��)������ҫ���m��

- ���Ӱ���𬔴������(��i)���R��CNY�I(y��ng)�N����(g��u)����݆܇�ИI(y��)�I(y��ng)�N���]�h(hu��n)

- ��ء��й�+�ЌW(xu��)��ģʽ �c(di��n)�������_������

- ���������U��؛�ϼsҎ(gu��)�t��ӆ�����Ј�(ch��ng)��Ҋ(ji��n)

- 2022���ϰ�����ɫ�����ИI(y��)�\(y��n)����r

- �S�𡢰��y�r(ji��)��(d��ng) �Ϻ��S�������l(f��)������֪ͨ

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���҇�(gu��)���̼��g(sh��)����(w��)�ИI(y��)�F(xi��n)��l(f��)չǰ������

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2