-

2016���Ї������Ј��F(xi��n)��������l(f��)չڅ���A�y

2016/8/10 10:37:43����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P�]��

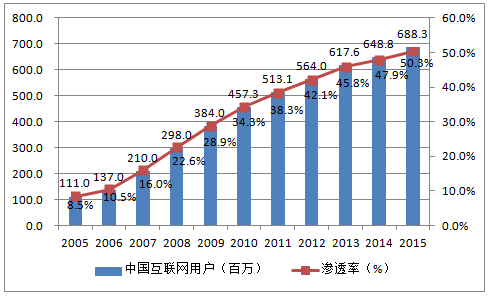

������ʾ��һ���Ї������Ј��F(xi��n)������Ї��Ļ�(li��n)�W(w��ng)�Ñ��2005 ���1.11 �|�_ʼ����(j��ng)�v��2005 ����2010 ��32.7%�ͺ����L�ʵĸ������L��(li��n)�W(w��ng)�Ñ�Ҏ(gu��)ģ�����ٻؚw�����B(t��i)��2011-2015 ��ďͺ����L�ʞ�8.5%���@��ζ����������������һ���Ї������Ј��F(xi��n)�����

�����Ї��Ļ�(li��n)�W(w��ng)�Ñ��2005 ���1.11 �|�_ʼ����(j��ng)�v��2005 ����2010 ��32.7%�ͺ����L�ʵĸ������L��(li��n)�W(w��ng)�Ñ�Ҏ(gu��)ģ�����ٻؚw�����B(t��i)��2011-2015 ��ďͺ����L�ʞ�8.5%���@��ζ�����������������ĵ��Α�������̘I(y��)ģʽ���R����Դ�^�ϵ��컨�壬�����Ј����g��u�sС��

2005-2015���Ї���(li��n)�W(w��ng)�Ñ����B��

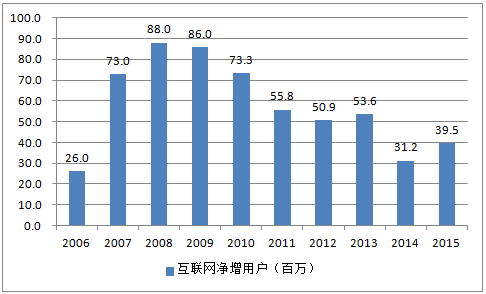

�����ă����Ñ�����������(j��ng)�v��2007 ����2010 �����g���7,000 �f���ϻ�(li��n)�W(w��ng)�Ñ���������2011-2013 �����(li��n)�W(w��ng)�����H��5,000 ���f����2014-2015 ����Ѳ���4,000�f�ă����Ñ�Ҏ(gu��)ģ���Ї���(li��n)�W(w��ng)�Ñ��t���p�ˡ�

2006-2015���Ї���(li��n)�W(w��ng)�Ñ��l(f��)չ����

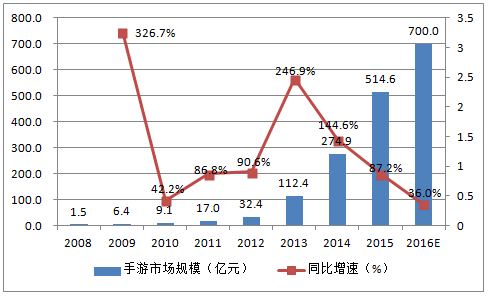

�����Ї������ИI(y��)�ڽ�(j��ng)�v�ˎ��곬��Ҏ(gu��)�Ŀ������L֮��2008 �겻��2 �|���Ј�Ҏ(gu��)ģ�����L��2015 ���514.6 �|���������_ʼ�»�����2015 ���87.2%�½���2016 ���35%���ҡ�

2008-2016���Ї������Ј�Ҏ(gu��)ģ������

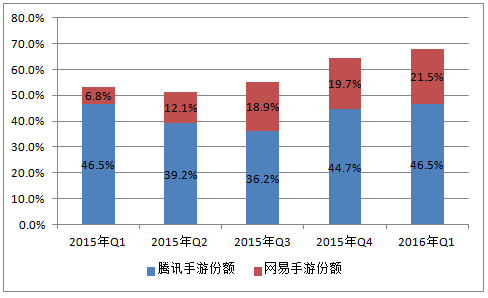

�������Ї������Ј����ٷž���ͬ�r���vӍ�;W(w��ng)�׃ɼ��Α���^���Ј�Ҏ(gu��)ģ��2015 ��ǰ�����ȵIJ���60%�U����2015 ���ļ��ȵ�64.4%��2016 ��һ�����Mһ���U����68%������(n��i)���_��ǧ�ҵ������аl(f��)�F������ڃɴ���^�������R������gԽ��Խ�MС�ĉ����������ɞ���Ҫ�x��֮һ��

2015-2016���vӍ���W(w��ng)�������Ј�Ҏ(gu��)ģ

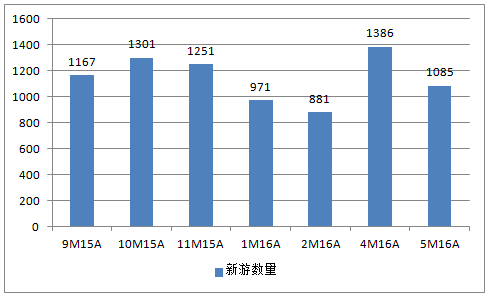

��������(n��i)���ήa(ch��n)Ʒ���o�^ʣ���������ң����^���a(ch��n)Ʒ�ļ���Ч��Խ��Խ���@��ʹ����С����CP �ij����ɞ��Ȼ�x��һ���棬����(n��i)���εĹ��o�����^ʣ��2016 ��5 ����(n��i)���Δ�(sh��)���_��1,085 ��h(hu��n)���»�22%����һ���棬�Α�����Ķ��˷��tԽ��Խ�@��Top10 �Α�������15 ��������ռ�ИI(y��)44.9%���Ј����~���U����15 ���ļ��ȵ�59.4%��16 ��һ��������56.4%��

2015��9��-2016��5���Ї����Δ�(sh��)��

�������ήa(ch��n)�I(y��)���Ҫ���������аl(f��)�̣�CP�������ΰl(f��)���̡�����ƽ�_���Ñ�������߀����֧���������I�Ný�w���ƄӏV��ƽ�_�ȅ��c�ߡ����ΰl(f��)���^���У����ΰl(f��)���̳ɱ��漰����֧��ͨ���M�á������ֳɡ����M�ȡ�һ����r�£������ֳ�30%-70%���ȣ��p���Α������ֳɼs30%-40%���ض��Α������ֳɼs50%-70%�������ֳ�ǰ߀���۳��������M�����������ɱ��^�ߣ���֮���ΰl(f��)���̿۳����M���������аl(f��)�̷ֳɣ����ΰl(f��)����������p�٣�������g���D����

��֧�������M��

֧��ͨ���M��֧����0.5%-2%����̓�M؛��20%-30%�������c��/Ԓ�M��3%-5%��ֵ��30%���������Ї����κ����Ј�����

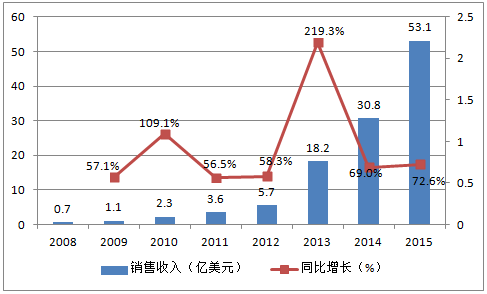

�����Ї��W(w��ng)�j�Α����Ј��N��Ҏ(gu��)ģ�����^�����L��2015 ���Ї������аl(f��)�W(w��ng)�j�Α����Ј����H�N�������_��53.1 �|��Ԫ�����2014 �����L��72.6%��

�Ї������аl(f��)�W(w��ng)�j�Α����Ј����H�N�����뼰����

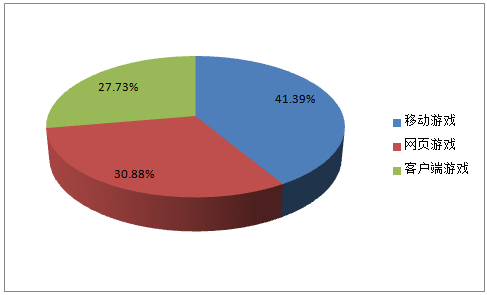

�����Ƅ��Α����Ї����ں���ľW(w��ng)�j�Α�a(ch��n)Ʒ��ռ����ߡ�2014 ���Ї����ں���ľW(w��ng)�j�Α�a(ch��n)Ʒ�У��͑�����Α�(sh��)��ռ�����ھW(w��ng)�j�Α�(sh��)����27.73%���W(w��ng)���Α�(sh��)��ռ�����ھW(w��ng)�j�Α�(sh��)����30.88%���Ƅ���Α�(sh��)��ռ�����ھW(w��ng)�j�Α�(sh��)����41.39%���S��2015 �����εĿ������L�����α��ؽӽ�45%-50%֮�g��

2014 ���Ї������аl(f��)�W(w��ng)�j�Α���ڮa(ch��n)Ʒ��͘��ɱ���

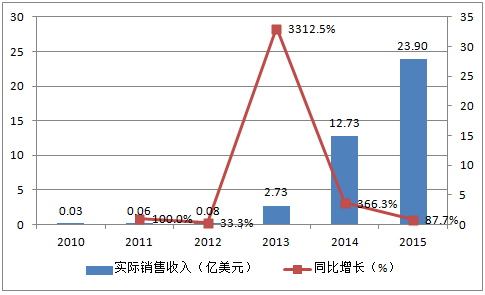

�����Ї��Ƅ��Α����Ј��N��Ҏ(gu��)ģ���ָ������L��2014 �꣬�Ї������аl(f��)�Ƅ��Α����Ј����H�N�������_��12.73 �|��Ԫ��ͬ�����L366.39%��2015 ���Ї������аl(f��)�Ƅ��Α����Ј����H�N����������ֵ���������аl(f��)�����Ƅ��Α��45%�M�й��㣬��23.9 �|��Ԫ��

2010-2015���Ї������аl(f��)�Ƅ��Α����Ј����H�N�����뼰����

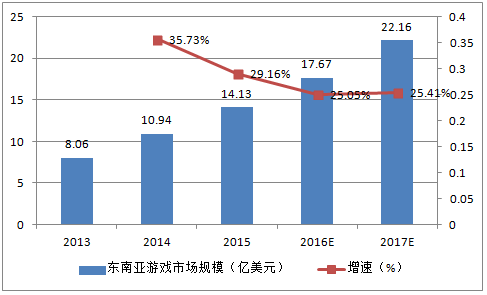

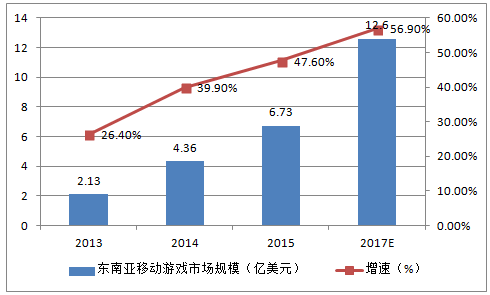

����2014 ��|�ρ��Α��Ј�Ҏ(gu��)ģ���^10 �|��������̩�����R���������Ј����~��ߣ��AӋ2017 ��|�ρ��Α��Ј�Ҏ(gu��)ģ�����^22 �|����2013-2017 ����ͺ����L���_��28.8%���I��������14.2%���͖|�W�^(q��)��14.7%�����|�ρ��Ƅ��Α��Ј����L����Ѹ�٣�ռ���w�Α��Ј��ķ��~����������2014 ��|�ρ��Ƅ��Α�I�՞�4.36 �|��Ԫ�����ٳ��^100%���h�������w�Α��Ј�35%�����٣�ռ���w�Α��Ј��ķ��~��39.9%���AӋ2017 ���Ƅ��Α�I�Ռ��_��12.6 �|��Ԫ��ռ���w�Α��Ј��ı�����56.9%��

2013-2017��|�ρ��Α��Ј�Ҏ(gu��)ģ������

2013-2015��|�ρ��Ƅ��Α��Ј�Ҏ(gu��)ģ��ռ��

�����������_�^(q��)�Ƅ��Α��Ј�

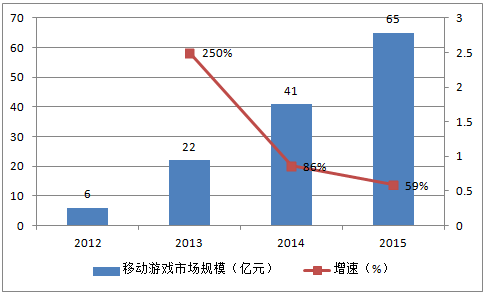

�������_�^(q��)�Ƅ��Α��Ј�Ҏ(gu��)ģ̎��ƽ��(w��n)�����ڡ����_�^(q��)���Α��Ј��l(f��)չ�^�磬2013��������Ѹ�����L�ڣ����L�ʳ��^250%��2015 ���Ƅ��Α��Ј�Ҏ(gu��)ģ�_��65 �|Ԫ��ͬ�����L58%��

2012-2015����_�^(q��)�Ƅ��Α��Ј�Ҏ(gu��)ģ������

�������_�^(q��)��80%���Ñ�ͬ�r��1~3 ���Α��Ҍ��Α�����\���^�ߣ��ڕ��N���Ͽɰl(f��)�F(xi��n)�l(f��)�Еr�g���^������Α��⣬���_�^(q��)�Ñ��ĸ��M�����^����^��45%���ҵ��Ñ������Α��M��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �˄����I����뢮�ȫ���D �������H����(zh��n)����ƪ��

- ���P�߲���Ʒ���a(ch��n) �Ј��O(ji��n)�ܿ��ֹ��_������Ҋ

- �ƺ��Įa(ch��n)�^(q��)�ġ������u�㡱����Ȼ���@���Q���ģ�

- ��־�x�������_ӡ�����l(xi��ng)������������

- �ꖣ����{ɫ�Z�}�����|(zh��)�z�l(w��i)ʿ

- �ġ����족�������족�����������Ї�Ʒ��ȫ����ƪ��

- �m��ʯ���I(y��)���g��W����Փ���댍�`���n������a(ch��n)��

- ���������l(xi��ng)����ɫ�������Fɽ�C����׃���ی��衱

- ���¸������F������ںς��y(t��ng)�c�F(xi��n)����

- ��ͯ�ČW�ұ��������ͼt�S�{���L�����挦�桱�����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї������Ј��F(xi��n)��������l(f��)չڅ���A�y

��� | �W(w��ng)վ��B | �P���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2