-

2016 ���҇�ˎƷ��ͨ�Ј��lչ�B�ݷ���

2016/8/19 11:17:44����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2015 ����ȫ��ˎƷ��ͨ�ИI��ʩ“ʮ����”�ИIҎ���VҪ���չ�֮�ꡣ�挦�³��B���s��׃�ć����⽛���΄ݺ��Ј������ӄ��ĭh�����S�������tˎ�l���w�Ƹĸ�ķ������M��“�����Ї�”���Եď����ӣ�������2015 ����ȫ��ˎƷ��ͨ�ИI��ʩ“ʮ����”�ИIҎ���VҪ���չ�֮�ꡣ�挦�³��B���s��׃�ć����⽛���΄ݺ��Ј������ӄ��ĭh�����S�������tˎ�l���w�Ƹĸ�ķ������M��“�����Ї�”���Եď����ӣ���IŬ�������D�������đ���·��������̽���tˎ�������Ϣ���g�ͻ��W����ںϵĘI�պͷ���ģʽ��ˎƷ��ͨ�ИI���w�ʬF�N�ۿ��~���Lڅ�����Y���{�������������沢�ؽM�����ӿ졢�ИI���жȺ���ͨЧ���Mһ�����������ºͷ������������������ðlչ�B�ݡ�

����1�����wҎģ

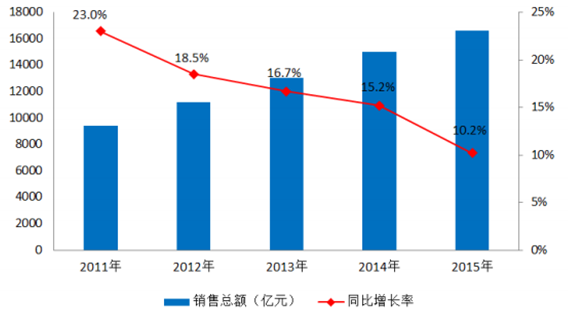

����2015 ��ˎƷ��ͨ�Ј�Ҏģ�������L���������Mһ���ž������̄ղ��yӋϵ�y�����@ʾ��ȫ���ߴ���tˎ��Ʒ�N�ۿ��~ 16613 �|Ԫ1���۳����ɱ�����ͬ�����L 10.2%�������^�����½� 5 ���ٷ��c������ˎƷ�����Ј� 3323 �|Ԫ���۳����ɱ�����ͬ�����L 8.6%���������� 0.5 ���ٷ��c��

����������ʳƷˎƷ�O���������ֽyӋ������ 2015 �� 11 �µ�ȫ������ˎƷ���l��I 13508 �ң�ˎƷ�����B�i��I 4981 �ң���ݠ�T�� 204895�ң����ۆ��wˎ�� 243162 �ң�����ˎ���T�꿂�� 448057 �ҡ�

2011-2015 ��ˎƷ��ͨ�ИI�N��څ��

�Y�ρ�Դ���̄ղ�

����2������r

����2015 �꣬ȫ��ˎƷ��ֱͨ����I���I�I������ 12625 �|Ԫ���۳����ɱ�����ͬ�����L 10.9%���������� 4.5 ���ٷ��c���������~ 283 �|Ԫ���۳����ɱ�����ͬ�����L 10.6%���������� 4.2 ���ٷ��c��ƽ��ë����6.9%��ͬ������ 0.1 ���ٷ��c��ƽ���M���� 5.4%��ͬ������ 0.1 ���ٷ��c��ƽ�������� 1.7%���c���������ƽ���������� 1.4%��

����3���N��Ʒ��c�����Y��

�������N��Ʒ��ˎƷ�3�N�۾�������λ���N���~ռ�ߴ���tˎ��Ʒ�N�ۿ��~�� 74.2%����Ξ��г�ˎ�ռ 14.6%����ˎ���ռ 3.6%���t����е�ռ 3.4%�����Wԇ���ռ 1.2%�������x���ռ 0.2%�������ռ2.8%��

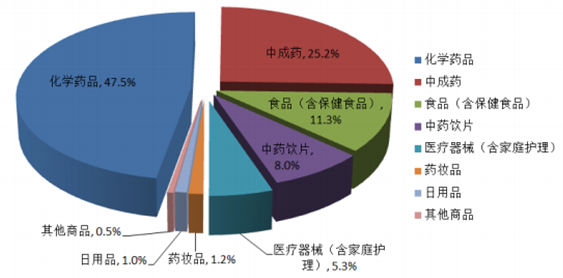

2015 ��ȫ�ИI�N��ƷY���ֲ�

�Y�ρ�Դ���̄ղ�

�������Ї��tˎ�̘I�f�����͘ӱ���������ˎ��2015��Ʒ��N�۽yӋ������ˎ���N���~�е�ˎƷ�ռ������λ��ռ���ۿ��~��80.7%�����л��WˎƷռ47.5%���г�ˎռ25.2%����ˎ�Ƭռ8.0%����ˎƷ�N��ռ19.3%������ʳƷ��������ʳƷ��ռ11.3%����ˎ�yƷ������Ʒ��������Ʒ�@���ռ�Ȳ���3%��

2015����͘ӱ���������ˎ���N��ƷY���ֲ�

�Y�ρ�Դ���̄ղ�

�������N���������2015 �ꌦ���l��I�N���~�� 6936 �|Ԫ��ռ�N�ۿ��~�� 41.8%�������꽵�� 1 ���ٷ��c�����K���N���~�� 9677 �|Ԫ��ռ�N�ۿ��~�� 58.2%������������ 1 ���ٷ��c�����Ќ��t���C���N���~��6907�|Ԫ��ռ�K���N���~��71.4%�������۽K�˺;��������N���~��2770�|Ԫ��ռ�K���N���~�� 28.6%��

����4���N�ۅ^��Y��

����2015��ȫ������^���N�ۿ��~���أ��քe���A�|37.9%���A��16.4%������22.9%������12.8%���|��5.4%������4.6%�������A�|���A������������^���N���~ռ���ИI�N�ۿ��~��77.2%��ͬ���½�0.5���ٷ��c�������^���N�ۿ��~���أ��քe�龩�����^ռ14.1%���L�����������^ռ22.7%���齭���������^ռ8.0%��

����2015���N���~��ǰ10λ��ʡ�У����Ξ鱱�����V�|���Ϻ����㽭�����K�����ա�ɽ�|�����ϡ��ؑc�����ϣ�10ʡ���N���~ռȫ���N�ۿ��~��63.8%��ͬ���½�0.5���ٷ��c��

����5�������ƽY��

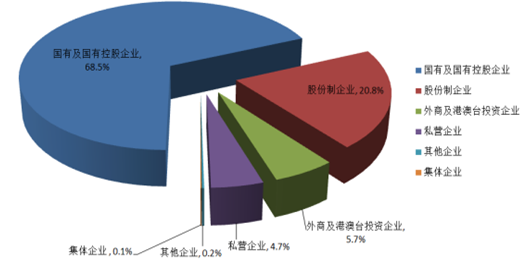

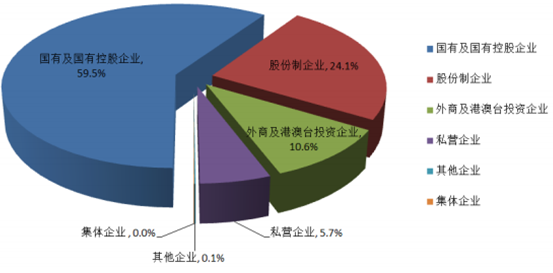

����ˎƷ��ֱͨ����I�У����м����пع�ˎƷ��ͨ��I���I�I������8644�|Ԫ��ռֱ����I���I�I�տ������68.5%�����F����169�|Ԫ��ռֱ����I�������~��59.5%���ɷ�����I���I�I������2633�|Ԫ��ռֱ����I���I�I�տ������20.8%�����F����68�|Ԫ,ռֱ����I�������~��24.1%��

2015��ˎƷ��ͨ��I���I�I�����������ƽY���ֲ�

�Y�ρ�Դ���̄ղ�

2015 ��ˎƷ��ͨ��I�������~�����ƽY���ֲ�

�Y�ρ�Դ���̄ղ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����I�f�_���A�Ƶ���조�Ƶ��ȼ١��·�ʽ

- �����f�_���A�Ƶ�A�M����n�����y�L�A�Ӵ��������

- �����|�� �a�I�ü���Ʒ�ИI��S�Ȍ��F�ش�ͻ��

- ���ó��m�l�� �X�r�Ԍ���ʎ�ϝq

- ��호����f�_���A�Ƶ�ȫ�����ϓ�������f���h�Ӵ�����

- ���ݸ����f�_���A�Ƶ�ح�����´� ����GO

- �ɶ��f�_���A�Ƶ���������2026�´��F�A�r��

- ���������f�_���A�Ƶ���ҹ�ӻ���A����

- Ȫ�ݸ����f�_���A�Ƶ���؛���u�У���؛ӯ�T���M�ã��������xӭ�´�

- ���������������_���\��Ļ �к������c����Z�������͡��y�l�塱���ܽ���δ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2