-

2016���Ї�(gu��)�W(w��ng)�j(lu��)���J�ИI(y��)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

2016/9/7 11:21:03����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

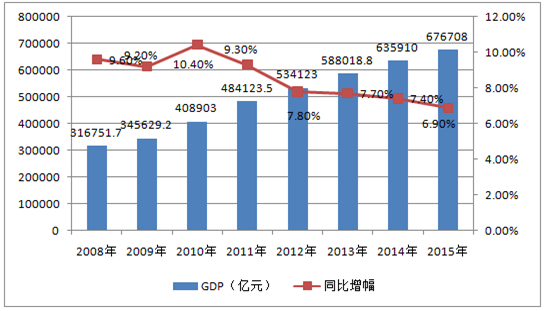

������ʾ��һ���W(w��ng)�j(lu��)���J���^�h(hu��n)������2008�����Σ�C(j��)�ԁ�(l��i)��ȫ��(j��ng)��(j��)ʼ�K���L(zh��ng)��������(f��)�K�M(j��n)���t�����҇�(gu��)��������(d��ng)ȫ��(j��ng)��(j��)���L(zh��ng)����Ҫ?ji��ng)���֮һ��GDPʼ�K�����^�ߵ����L(zh��ng)�ʡ���ȫ��(j��ng)��(j��)�΄�(sh��)����(gu��)��(n��i)�a(ch��n)���^(gu��)ʣ�ͽ�(j��ng)��(j��)�Y(ji��)��(g��u)�{(di��o)����Ӱ푣�2015���҇�(gu��)GDP���ٽ���7%������һ���W(w��ng)�j(lu��)���J���^�h(hu��n)������

����2008�����Σ�C(j��)�ԁ�(l��i)��ȫ��(j��ng)��(j��)ʼ�K���L(zh��ng)��������(f��)�K�M(j��n)���t�����҇�(gu��)��������(d��ng)ȫ��(j��ng)��(j��)���L(zh��ng)����Ҫ?ji��ng)���֮һ��GDPʼ�K�����^�ߵ����L(zh��ng)�ʡ���ȫ��(j��ng)��(j��)�΄�(sh��)����(gu��)��(n��i)�a(ch��n)���^(gu��)ʣ�ͽ�(j��ng)��(j��)�Y(ji��)��(g��u)�{(di��o)����Ӱ푣�2015���҇�(gu��)GDP���ٽ���7%���£���(gu��)�HݛՓ���P(gu��n)�Ї�(gu��)��(j��ng)��(j��)��(hu��)��Ӳ��ꑵ�������l(f��)�͡����L(zh��ng)�ځ�(l��i)�����҇�(gu��)��(j��ng)��(j��)�w�����˿ڱ��࣬δ��ጷŵ����g�������f�������M(j��n)һ����ĸ�ͽ�(j��ng)��(j��)�Y(ji��)��(g��u)�{(di��o)���M(j��n)���У��ĸ�t���Լ��@Щδ��ጷŵ��������f�܉�ܴ�̶����Ƅ�(d��ng)�Ї�(gu��)��(j��ng)��(j��)�S�^(gu��)�е��������壬�^�m(x��)��ǰ�l(f��)չ��

2008-2015��ȫ��(gu��)GDP��ͬ������

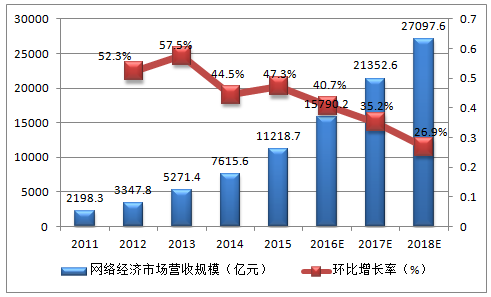

����2015���҇�(gu��)�W(w��ng)�j(lu��)��(j��ng)��(j��)�Ј�(ch��ng)�I(y��ng)��Ҏ(gu��)ģ�_(d��)11218.7�|����ţ��^��������L(zh��ng)47.3%��δ��(l��i)�����У��W(w��ng)�j(lu��)��(j��ng)��(j��)�Ј�(ch��ng)�I(y��ng)��Ҏ(gu��)ģ߀������һ�����ȵ����L(zh��ng)����2018�ꌢ�_(d��)27000���|����2015���Ј�(ch��ng)Ҏ(gu��)ģ�ăɱ����ϡ�

2011-2018���Ї�(gu��)�W(w��ng)�j(lu��)��(j��ng)��(j��)�Ј�(ch��ng)�I(y��ng)��Ҏ(gu��)ģ������

�����S���Ї�(gu��)�����ИI(y��)�Ј�(ch��ng)���M(j��n)�̵����M(j��n)�͂�(g��)���������յ���أ��Ї�(gu��)�����ИI(y��)���M(j��n)���µİl(f��)չ܉�������µĕr(sh��)�ڣ��Ӕ�(sh��)��(j��)���M(j��n)һ����ͨ���ИI(y��)�����c�C(j��)��(g��u)�������̌��M(j��n)һ����(bi��o)��(zh��n)�����Ј�(ch��ng)�����řC(j��)��(g��u)������l(f��)չ�����ڴ�ֱ�I(l��ng)����F(xi��n)�д����Ե���I(y��)�����⣬�����ИI(y��)���P(gu��n)�ķ��ɷ�Ҏ(gu��)�͂�(g��)����Ϣ���o(h��)�ƶ�Ҳ���M(j��n)һ����ȫ��ͨ�^(gu��)��(li��n)�W(w��ng)�ֶ��M(j��n)�����ŵ��Ј�(ch��ng)���C(j��)��(g��u)���Єe�ڂ��y(t��ng)���řC(j��)��(g��u)���l(f��)�������(ch��ng)�����������Ј�(ch��ng)����(li��n)�W(w��ng)���ڵİl(f��)չʹ���҇�(gu��)�����ҵ����µ�Ͷ�Y��������ݵ�Ͷ�Y�����c���������S�r(sh��)չ�F(xi��n)��Ͷ�Y���棬������������˅��c���@�N���d��Ͷ�Y��ʽ�Ё�(l��i)��2018���҇�(gu��)��(hu��)�нӽ�6�|�ľW(w��ng)�j(lu��)��ؔ(c��i)�Ñ�(h��)����(li��n)�W(w��ng)�������Ͷ�Y��ؔ(c��i)?sh��)����֮һ����������������Ҫ�Ľ�ɫ�?/p>

2014-2018���Ї�(gu��)�W(w��ng)�j(lu��)��ؔ(c��i)�Ñ�(h��)Ҏ(gu��)ģ

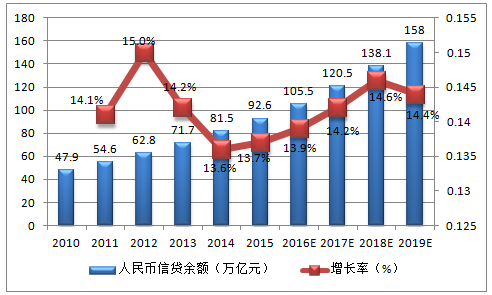

�����Ї�(gu��)�����y�й��_(k��i)��(sh��)��(j��)�@ʾ��2016��ǰ���҇�(gu��)��������J���~ͻ�ư��f(w��n)�|���P(gu��n)���^2010��47.9�|����������JҎ(gu��)ģ����һ����

2010-2019���Ї�(gu��)��������J���~�����L(zh��ng)��

�����S��Խ��(l��i)Խ��Č�(sh��)�w��(j��ng)��(j��)�M(j��n)��“��(li��n)�W(w��ng)+”���Լ���(li��n)�W(w��ng)ԭ���I(y��)�B(t��i)����l(f��)չ���������Y��͘I(y��)��(w��)���л�(li��n)�W(w��ng)����(sh��)�F(xi��n)��ͬ�r(sh��)�����@Щ�Y��͘I(y��)��(w��)���D(zhu��n)�ļ��g(sh��)Ҳ�՝u���죬���鳣�B(t��i)��������֮һ�Ľ��J�О飬Ҳ�ͺ���Ȼ�س��F(xi��n)�ھW(w��ng)�j(lu��)��(j��ng)��(j��)֮�С����w��(l��i)�v���W(w��ng)�j(lu��)���J�ij��F(xi��n)���������еı�Ȼ�ԣ�

�������y(t��ng)�y�е����������y(t��ng)�y���wϵ�џo(w��)����ֽ�Q�����ڽ��J�I(l��ng)������������——�@�����d�ľW(w��ng)�j(lu��)���J���Ԯa(ch��n)����Ѹ�ٰl(f��)չ��������Ե�ԭ��

���������̘I(y��)���B(t��i)�����������S���҇�(gu��)��(li��n)�W(w��ng)�Ј�(ch��ng)�İl(f��)չ����(li��n)�W(w��ng)���B(t��i)ȫ����_(k��i)�����@һ���B(t��i)朗l�IJ��������^(gu��)��֮�У��Г�(d��n)�Y����ͨ���ܵľW(w��ng)�j(lu��)���J���d���ɞ�һ�N��Ȼ��

������ؔ(c��i)���e���cؔ(c��i)����������Ҫ����(li��n)�W(w��ng)���ռ���׃��ʹ���ߵ������ΑB(t��i)��Խ��(l��i)Խ��Ľ�(j��ng)��(j��)���������}��Ҫ�����W(w��ng)�j(lu��)��(l��i)��(sh��)�F(xi��n)�������څ��c���P(gu��n)��(j��ng)��(j��)�������}���B(t��i)�У���(hu��)��Ȼ���������P(gu��n)��ؔ(c��i)���e�ۺ�ؔ(c��i)������������

���������Ї�(gu��)�W(w��ng)�j(lu��)���J�ИI(y��)�F(xi��n)�����

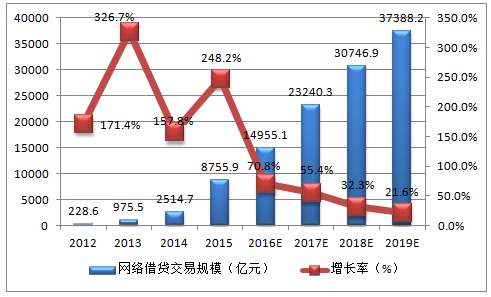

����2015���҇�(gu��)�W(w��ng)�j(lu��)���J�ИI(y��)����Ҏ(gu��)ģͻ��8000�|����ţ��^��һ�����L(zh��ng)248.2%��δ��(l��i)�����(n��i)���W(w��ng)�j(lu��)���J�ИI(y��)�Ԍ�����һ��Ҏ(gu��)ģ�����L(zh��ng)����2019��ǰ�W(w��ng)�j(lu��)���J�ИI(y��)����Ҏ(gu��)ģ����ͻ���_(d��)��3.7�f(w��n)�|����š�

2012-2019���Ї�(gu��)�W(w��ng)�j(lu��)���J����Ҏ(gu��)ģ������

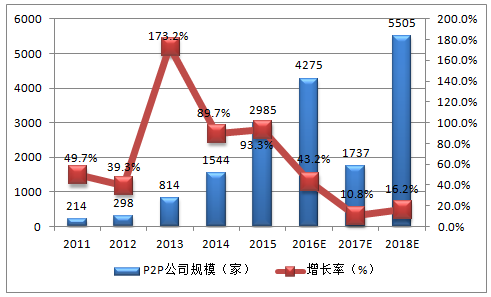

����2015��W(w��ng)�j(lu��)���J��˾Ҏ(gu��)ģ��2985�ң��^�������L(zh��ng)93.3%����̎���и������L(zh��ng)�A�Ρ���?ch��)?gu��)�һ�(li��n)�W(w��ng)���ڱO(ji��n)������څ�o��Ӱ푣�2016��W(w��ng)�j(lu��)���J�ИI(y��)����ƽ�_(t��i)��(sh��)���@�p�٣��A(y��)Ӌ(j��)2016��W(w��ng)�j(lu��)���J��˾Ҏ(gu��)ģ����4275�ң��^2015�����L(zh��ng)43.2%������2017�꣬ԓ���ٌ��½���10.8%��

2011-2018���Ї�(gu��)P2P��˾Ҏ(gu��)ģ�����L(zh��ng)��

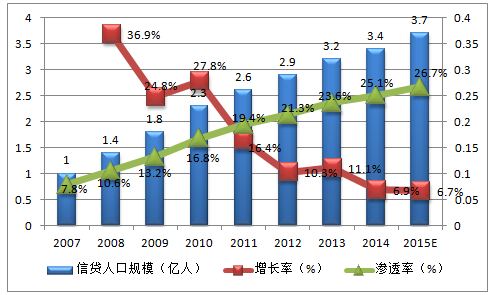

�����Ї�(gu��)�����y�Д�(sh��)��(j��)�@ʾ������2014�꣬�H��25.1%�Ă�(g��)��ͨ�^(gu��)���y(t��ng)���ڙC(j��)��(g��u)����^(gu��)�J����������y�Ђ�(g��)��������Ϣ���A(ch��)��(sh��)��(j��)��(k��)������(g��)���J��ӛ䛡������к����Ñ�(h��)Ⱥ�w��(l��i)�������ÿ��Ñ�(h��)���Ă��y(t��ng)���ڙC(j��)��(g��u)�@�����J�������ף����磬��Ҫ������H���ܵ��y�оW(w��ng)�c(di��n)��Ո(q��ng)�J��������(sh��)�ṩ���M(f��i)�J��Ă��y(t��ng)���ڙC(j��)��(g��u)�����֧�C(j��)��(g��u)ֻ��һ������(j��)�����O(sh��)�оW(w��ng)�c(di��n)�����ҏĂ��y(t��ng)���ڙC(j��)��(g��u)�@ȡ�J������̷dz���(f��)�s���dz��ĕr(sh��)��

2007-2015���Ї�(gu��)���J�˿�Ҏ(gu��)ģ�����ټ��B�ʷ���

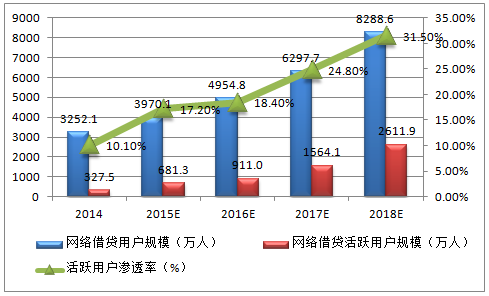

����2015���҇�(gu��)�W(w��ng)�j(lu��)���J�Ñ�(h��)Ҏ(gu��)ģ�_(d��)3970.1�f(w��n)�ˣ����л��S�Ñ�(h��)�˔�(sh��)�_(d��)681.3�f(w��n)���S���W(w��ng)�j(lu��)���J�ИI(y��)���M(j��n)һ���l(f��)չ���Ñ�(h��)�����������U(ku��)չ������W(w��ng)�j(lu��)���J�ИI(y��)�Ļ��S�Ñ�(h��)��(sh��)ռ��߀���M(j��n)һ����ߣ���2018�꣬���_(d��)�W(w��ng)�j(lu��)���J�Ñ�(h��)Ҏ(gu��)ģ����(sh��)��31.5%��

2014-2018���Ї�(gu��)�W(w��ng)�j(lu��)���J�Ñ�(h��)Ҏ(gu��)ģ���W(w��ng)�j(lu��)���J���S�Ñ�(h��)Ҏ(gu��)ģ

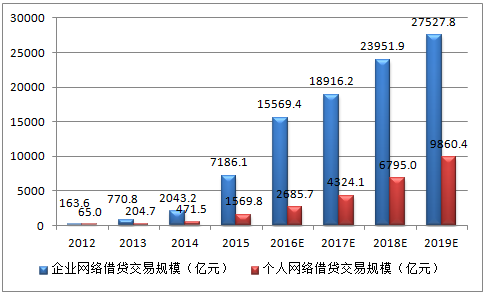

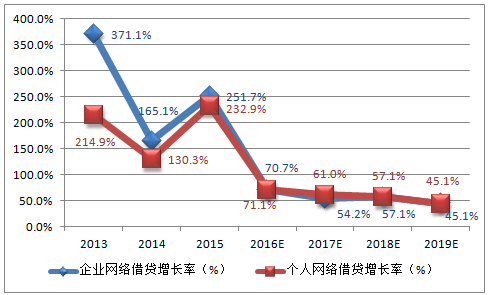

�����^(gu��)ȥ���꣬�Ї�(gu��)��I(y��)�W(w��ng)�j(lu��)���J����Ҏ(gu��)ģ��������(du��)�^�죬2015���Ї�(gu��)��I(y��)�W(w��ng)�j(lu��)���J����Ҏ(gu��)ģ�_(d��)7186.1�|Ԫ���^�������L(zh��ng)251.7%��δ��(l��i)���꣬�Ї�(gu��)��(g��)�˾W(w��ng)�j(lu��)���J����Ҏ(gu��)ģ�����L(zh��ng)������Ѹ�ͣ�2016�꣬�Ї�(gu��)��(g��)�˾W(w��ng)�j(lu��)���J����Ҏ(gu��)ģ�����ٌ��_(d��)71.1%���״γ��^(gu��)��I(y��)�W(w��ng)�j(lu��)���J����Ҏ(gu��)ģ�����L(zh��ng)�ٶȡ�

2012-2019���Ї�(gu��)��I(y��)����(g��)�˾W(w��ng)�j(lu��)���J����Ҏ(gu��)ģ

2012-2019���Ї�(gu��)��I(y��)����(g��)�˾W(w��ng)�j(lu��)���J���L(zh��ng)��

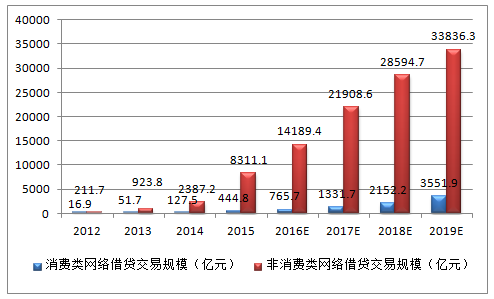

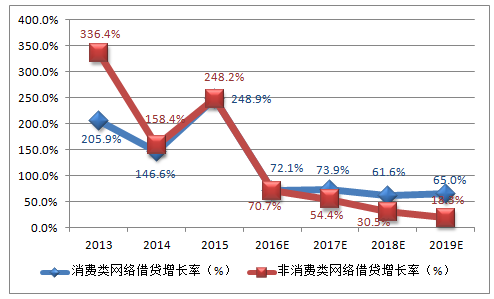

����ͬ�r(sh��)��Ҫ�������ǣ��mȻ���Ї�(gu��)��(d��ng)ǰ���M(f��i)�(l��i)�c�����M(f��i)�(l��i)�W(w��ng)�j(lu��)���J�Ľ��Y(ji��)��(g��u)�У������M(f��i)�(l��i)����Ҏ(gu��)ģռ��(j��)�����еĴ֣�Ȼ�����M(f��i)�(l��i)����Ҏ(gu��)ģ����δ��(l��i)��������ĝ�����

2012-2019���Ї�(gu��)���M(f��i)�(l��i)�c�����M(f��i)�(l��i)�W(w��ng)�j(lu��)���J����Ҏ(gu��)ģ

2012-2019���Ї�(gu��)���M(f��i)�(l��i)�c�����M(f��i)�(l��i)�W(w��ng)�j(lu��)���J���L(zh��ng)��

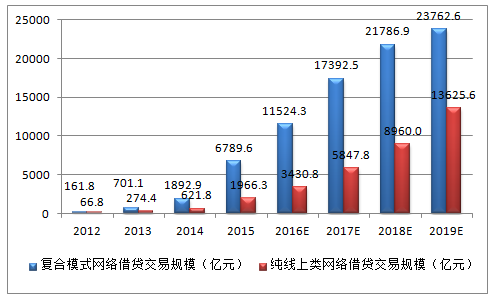

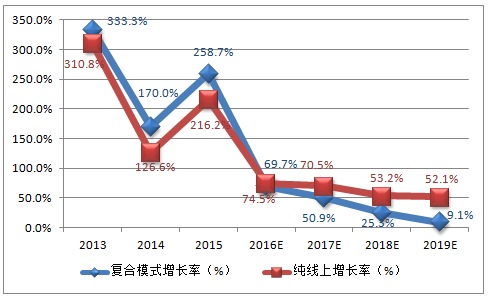

�������Ї�(gu��)��(f��)��ģʽ�������ϾW(w��ng)�j(lu��)���J���Y(ji��)��(g��u)�D���҂����Կ�������(d��ng)ǰ��(f��)��ģʽ�ľW(w��ng)�j(lu��)���J��ռ��(j��)�^���������δ��(l��i)���꣬���ϾW(w��ng)�j(lu��)���J���������L(zh��ng)������

2012-2019���Ї�(gu��)��(f��)��ģʽ�������ϾW(w��ng)�j(lu��)���J����Ҏ(gu��)ģ

2012-2019���Ї�(gu��)��(f��)��ģʽ�������ϾW(w��ng)�j(lu��)���J���L(zh��ng)��

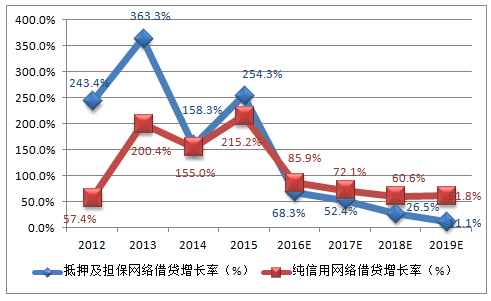

����2015����Ҫ��Ѻ��(d��n)����(l��i)�M(j��n)�еľW(w��ng)�j(lu��)���J����Ҏ(gu��)ģ�H��1238.3�|Ԫ������Ҫ�M(j��n)�е�Ѻ��(d��n)���ľW(w��ng)�j(lu��)���J����Ҏ(gu��)ģ�t�_(d��)7515.5�|Ԫ���S���҇�(gu��)�W(w��ng)�j(lu��)���J�������ڵ������L(zh��ng)��δ��(l��i)��������ʽ�ľW(w��ng)�j(lu��)���J���������L(zh��ng)������

2012-2019���Ї�(gu��)��Ѻ��(d��n)���������þW(w��ng)�j(lu��)���J����Ҏ(gu��)ģ

2012-2019���Ї�(gu��)��Ѻ��(d��n)���������þW(w��ng)�j(lu��)���J���L(zh��ng)��

���������Ї�(gu��)�W(w��ng)�j(lu��)���J�ИI(y��)�l(f��)չڅ��(sh��)�A(y��)�y(c��)

����1����2015��W(w��ng)�j(lu��)���J�Ј�(ch��ng)���m(x��)��������·�¼���Խ��(l��i)Խ����P(gu��n)��Ҏ(gu��)���W(w��ng)�j(lu��)���J�Ј�(ch��ng)�������F(xi��n)������Ҳ��ʾҪ��Ҏ(gu��)����(li��n)�W(w��ng)����������һ�A�ε���Ҫ������(n��i)�ݣ������A(y��)Ӌ(j��)���W(w��ng)�j(lu��)���J�ĺ�Ҏ(gu��)�����DZ�Ȼ��څ��(sh��)֮һ��

������Ҫ�������ǣ����ߌ�(du��)�ھW(w��ng)�j(lu��)���J�Ј�(ch��ng)��Ҏ(gu��)����Ҫ����һ�����£��Ј�(ch��ng)���������пɳ��m(x��)ӯ��ģʽ����I(y��)����˱���Ȼ���x����(du��)�ڱO(ji��n)���µľW(w��ng)�j(lu��)���J�Ј�(ch��ng)���a(ch��n)����������κͰ�ȫ�У���������g�Y���(hu��)�����е��������x���������������ԃ(x��n)�J(r��n)�飬�ҵ���Ҏ(gu��)���ɳ��m(x��)��ӯ��ģʽ�ľW(w��ng)�j(lu��)���J��I(y��)������δ��(l��i)��

����2�������wϵ�ǬF(xi��n)���Ј�(ch��ng)��(j��ng)��(j��)��(gu��)������A��ؔ(c��i)�������w�ƣ����c��(qu��n)���ƶȺ͙�(qu��n)�������w�ƾo�����B������������ؔ(c��i)�y��(du��)�ښW�������w�ƴ��������ɺ�ҕ��Ӱ푡����҇�(gu��)�F(xi��n)�����M(j��n)���У�ؔ(c��i)�������w�������ջݣ���������Ŀ��(bi��o)֮һ��һ��(g��)�ջݶ����ڲݸ����ֳ�M(m��n)�����Ľ����w�ƣ����ܸ��õ�ƥ���҇�(gu��)δ��(l��i)��(gu��)��������Ҫ�����@��(g��)���x��(l��i)�f(shu��)�����d�Ļ�(li��n)�W(w��ng)�����wϵ�������rѪҺע���f�н����wϵ�����������f�w�Ƹĸ�Ķ��������w��(j��ng)��(j��)�\(y��n)���Y������Ч�ʵ���Ҫ���á�ͬ�r(sh��)��߀�迴�������ڌ�(du��)���Y��ı��ϵĿ���������(l��i)�����Ҏ(gu��)�����ƶȵij��_(t��i)����һ��(g��)��Ȼ��څ��(sh��)��

����3���W(w��ng)�j(lu��)���J��������Ҫ�Ի�(li��n)�W(w��ng)����ģʽ�����wģʽ��(chu��ng)�����С�����Ļ�(li��n)�W(w��ng)���ژI(y��)�B(t��i)���mȻ�ۼ��˸��(l��i)���Y�o���������Ϣ���s���](m��i)�����ļ��g(sh��)��(l��i)��(du��)�@Щ��Ϣ���|(zh��)���M(j��n)�����x�����](m��i)�����ļs���C(j��)�ƺ�Ч���`�s�ͽ��(l��i)���Ͻ�������������\(y��n)�С�

���������A(y��)Ӌ(j��)����(d��ng)δ��(l��i)��(li��n)�W(w��ng)��(j��ng)��(j��)���c��(sh��)�w��(j��ng)��(j��)������ȵ��ںϣ���(d��ng)�W(w��ng)�j(lu��)�О�ɞ����(hu��)�\(y��n)���е�һ��(g��)��Ȼͨ�������ǿ��x���������������˕r(sh��)�����ϵ��ИI(y��)�f(xi��)��(hu��)����^(q��)Փ��������ijн��f�����(hu��)�����(hu��)�u(p��ng)�r(ji��)���ܣ������ɞ��挍(sh��)�Ľ�(j��ng)��(j��)�YԴ�������YԴ�ķ����;�������@Щ�YԴ���������(j��)���t��Դ�Ծ�����Ϣ��e����������w�F(xi��n)���c����Ը���ҷ���ԭ�t�c�����^(gu��)�̾����ľ�����^(q��)��(l��i)��ɡ���(d��ng)Ȼ�����@�N��r�£��@�(l��i)��^(q��)Ҳ�ɾ������]���ṩ��(d��n)�����Y�|(zh��)��

����4�����ڴ�(sh��)��(j��)�����d���g(sh��)�Ļ�(li��n)�W(w��ng)�����wϵ�����Ը��õĴ���W(w��ng)�j(lu��)���J�ИI(y��)���L(f��ng)�U(xi��n)�R(sh��)�e�c���r(ji��)������������r(sh��)�g�Ϳ��g�ľ��x���a(ch��n)���Ľ��ڰ�ȫ�L(f��ng)�U(xi��n)��ʹ��(li��n)�W(w��ng)���B(t��i)�ă�(y��u)��(sh��)���Ը��õ��c���y(t��ng)�������ںϡ�

����5���҇�(gu��)�����ļ�����ἰ��“����(qi��ng)�Ј�(ch��ng)���YԴ�����еĻ��A(ch��)������”���Y����������(g��)�̘I(y��)�\(y��n)�I(y��ng)��ѪҺ����Ѫ���ķ�(w��n)��ͨ���t�DZ�������(g��)�C(j��)�w——��(gu��)��(j��ng)��(j��)�����\(y��n)�е���Ҫ���A(ch��)��

����������̘I(y��)���(hu��)�У����̘I(y��)Ҫ�ص��Եͳɱ������ٵ��M(j��n)����������(d��ng)���������Ϣ���(hu��)�У����N�(l��i)�e����Ϣͬ�ӑ�(y��ng)���ͳɱ�����������ګ@�ã�����ĽM�������У����(l��i)�˲��܉�����١���Ⱥ�w��(n��i)�������S�r(sh��)���ۣ�������ȵذl(f��)�]���(l��i)�˲����L(zh��ng)����������(hu��)�����У����(hu��)��(qu��n)���ķ���ͽ��摪(y��ng)��(d��ng)�(y��ng)�⡢��(w��n)�����ɿأ����(hu��)��������ȵĸ�Ч������

���������](m��i)���ļҽM�������(hu��)�Q(ch��ng)���_(d��)�������������B(t��i)�����(hu��)���YԴ������(du��)�T�������(l��i)������Ķ��ӻ�ע�������c�ˡ����cȺ�w��Ⱥ�w֮�g��Ҫ�M(j��n)�н��ס����^(gu��)ȥ����������ơ��Z(y��)�ԡ����֡�����IJ�ٳ��������˴��(l��i)�����_(d��)�ɣ�����δ��(l��i)��һ��(g��)��������(d��ng)�Ե��̘I(y��)���������r(sh��)����������(li��n)�W(w��ng)��(j��ng)��(j��)�t���@�N�߶�����(d��ng)�ԡ�����M�����������(hu��)�����Ľ�(j��ng)��(j��)���A(ch��)�Ľ���ģʽ���ṩ�����ͳ��L(zh��ng)����Ļ��A(ch��)�Ԍ�(sh��)�(y��n)��(ch��ng)��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���\�A��Ԫ���³�|��(d��ng)�L(zh��ng)��ɽ�f(w��n)�_(d��)�\�A�Ƶ�������c������������p���옷(l��)Allin��

- �������Ğ��f(w��n)�_(d��)���A�ȼپƵꡪ�������������t�����i�g���·�ʽ

- ���ij���qĩ��Y�����������f(w��n)�_(d��)���A�Ƶ꣬���M���r�Ⱦ�ů���q��

- ����(j��)�(xi��ng)Ŀʩ���M(j��n)�����_(d��)65%�� �S���Z�c�Ϸʹ���(chu��ng)�¡�����

- �q�Y���������f|��호����f(w��n)�_(d��)���A�Ƶ�2026�´��Y�А�?c��)��ʬF(xi��n)

- ���(y��ng)�����f(w��n)�_(d��)���A�Ƶ��Ƴ�ȫ�����}�H�ӷ����_(k��i)����ͥ����Ȥζ���w�(y��n)

- ����(l��)�´������R��ϲ|��ľ˹�f(w��n)�_(d��)�\�A�Ƶ��_(k��i)��2026�´���ټ�

- ���ó��m(x��)�l(f��)�� �X�r(ji��)�Ԍ���ʎ�ϝq

- ���������������_(k��i)���\(y��n)��Ļ �к������c(di��n)����Z�������͡��y�l(f��)�塱���ܽ�(j��ng)��(j��)δ��(l��i)

- ����������ǰ�̡��Є�(d��ng)������������Ӗ(x��n)������(zh��n)����

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)�W(w��ng)�j(lu��)���J�ИI(y��)�F(xi��n)��������l(f��)չڅ��(sh��)�A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ(x��n)�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ(x��n)�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ(x��n)��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ(x��n)�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ(x��n)�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ(x��n)��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2