-

2016���ϰ��껥�W��ؔ�Ј���ƽ�_���������������ܻ�����څ�ݷ���

2016/8/14 11:06:13����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����W��ؔ��ָͨ�^���W������ؔ�aƷ���@ȡһ�����档�Ї����W�j��Ϣ����(CNNIC)2014��7��21���ھ��l����34�Ρ��Ї����W�j�lչ��r�yӋ��桷�@ʾ������2014��6�£��Ї��W��Ҏģ�_6.32�|�����У��֙C�W��Ҏģ5.27�|���W���������W��ؔ��ָͨ�^���W������ؔ�aƷ���@ȡһ�����档�Ї����W�j��Ϣ����(CNNIC)2014��7��21���ھ��l����34�Ρ��Ї����W�j�lչ��r�yӋ��桷�@ʾ������2014��6�£��Ї��W��Ҏģ�_6.32�|�����У��֙C�W��Ҏģ5.27�|���W���ϾW�O���У��֙Cʹ�����_83.4%���״γ�Խ���yPC���w80.9%��ʹ���ʡ�

����2014��ף�����P2Pƽ�_�����_��1800�ң�P2P�ИI�J�����~���_900�|Ԫ���S���ИI�O���ƶȵIJ������ƺ���ϴ�ƣ������A�y��δ��P2P�W�J�ИI����γɶ���ʮ�Ҵ��{���������I�����ИI�lչ��Сƽ�_����ĸ�֡�

������P2P�W�Jģʽ������Ą�����ؔ��ʽ�ܵ��ˏV�����Pע���J�ɣ������J�飬P2Cģʽ���ӽ��ڱ��I��P2I�a�I朽���ģʽ���H���껯�������ό�Ͷ�Y�������O�ߵ���������ͨ�^P2C��P2I�a�I朽���ģʽ����Ч���ϸ���ɫ���c�ȣ��߶Ȱl�]���ԃ��ݣ����F�YԴ��Ч���ã������V����С��I“��Ч”���Y����Ͷ�Y�ߵ���������w�F���Ķ����F����A��

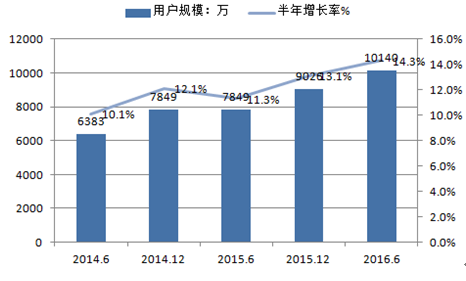

�������գ��Ї����W�j��Ϣ���ģ�CNNIC���ھ��l����38�Ρ��Ї����W�j�lչ��r�yӋ��桷�����yӋ�����@ʾ������2016��6�£��҇�ُ�I���W��ؔ�aƷ�ľW��Ҏģ�_��1.01�|���^2015��������Ñ�1113�f�ˣ��W��ʹ���ʞ�14.3%���^2015�������1.3���ٷ��c��

2016��6���Ї����W��ؔ�Ñ�Ҏģ�����L��

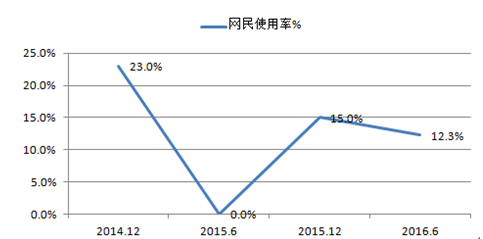

2016��6���Ї����W��ؔ�Ñ��W��ʹ����

�������W��ؔ�Ј��v������Ŀ��ٰlչ����ؔ�aƷ�������࣬�Ñ��w���m�������W���ھ�����ؔ�����T�����B�ɡ��S�����W��I�IJ������¡�����ؔ�^��������Լ����W���g�����ƣ����W��ؔ�Ј��İlչ�ʬF��ƽ�_���������������ܻ�����څ�ݡ�

�����������W��ؔ�Ј������Ӱ�

����85��90��Ͷ�Y����Ů����ؔȺ�w�е��˔�ռ���_��45%�����ȥ�����L7.6%����60��70��Ů��Ͷ�Y�˵�ռ���½�8%��Ͷ�Y���������½������W���ڵ�Ů��Ͷ�Y�����ʬF���p��څ�ݡ�

�������w������85��Ů���ڿ��wŮ��Ͷ�Y���е�ռ���_��31%����2015�����L5.3%���Mһ���춨���ڻ��W��ؔ�е�������λ��

�����˂�ӡ���г���é�]��ؔ���R������90���s�@�F�������������gȺ�w��“ؔ��”���mȻ90��Ͷ�Y�˵�Ͷ�Y�~���ձ鲻�ߣ�����Ͷ�Y�˔����L�ܿ죬��Ů��Ͷ�Y�˿��w�е�ռ���ѽ��_��14.6%����2015�����L2.3%�������lչԭ�������

������һ���Ļ��W���ԁ��������W�ı���Դ�ͨ�Y��朗l����������ؔƷ�������\�I�ɱ������W���LβЧ���ۺς����Ñ���ɢ�Y�𣬼�����˻��W��ؔ�\�I�����̘IՄ���еĵ�λ��Ҳʹ�Â�����ɢ�Y��@�ø��ߵ�����؈�

������������Ñ�������������W��ؔ�aƷ���еĵ��T��������������������c���N�ϴ���ؔ����һԪ��ُ������Ӌ�����棬T+0�����H��ģʽ��ͬ�r�����ʸ߳��y�л��ڃ������攵�������Љ����ԃ��ݣ���ُ�I�������������W��ؔ�aƷُ�I�������������Ñ�Ҏģ��ʹ���l�ʸߡ��lչ����ĵ�����֧��ƽ�_����aƷ��ُ�I�ṩ�O���ݡ�

�������W���ڙC��Ҳ���o����Ҫ“�A����”�Ĵ��~���M�I����ؔ���¡����������Ñ��x��ُ���ĕr���m���f�K�Ŀ����Ҫ��ǰ���M���@�P�X֧���o�_�l�̺�����_�P��]���У�߀�����_�l�̾���ȥ�˿�ĕr�����m�韩��Ȼ����ُ���\������ͨ�^���W���P�A����ؔ�aƷ���Y��ԭ���A���o���خa�_�l�̻���܇���N�̵Ŀ�헓u��һ׃�ɞ���ؔ���𣬳��m�a�����棬�Ȳ�Ӱ�ُ��Ӌ��������������ؔ���������档

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���x�f�_���ʽ�Ƶ�1���µ���ΝM��ȫ�����þ�����

- ¶�I����ѩ�����˄��f�|���Ј������c�_���� �b����I현ݰl����S�U��

- ��һ�Σ��J��̎�����粿���U���I�����C����ͨ���J���w����

- ���Ǽ���ѭ�h����+���Ƕ�Ʒ�ưl����/������С��I����ϯ��ϯ

- �Ĵ��Ƴ������ꡰ�����o�������L�x�ܡ��Єӡ��_����С�WУ��һУһ����

- �����Οᡱ��ʎ�Ї�

- ����·�A���ˣ��۬����y��ϵ�u�Rָ�ϡ���һ���ƻ�ϲ�������ƴ����I�N�T��

- ѩӳ�|�����y�c�hâ��ë��ƽƷ�������Ї�������ҫ���m��

- ���̽��������a�I����

- ���������U��؛�ϼsҎ�t��ӆ�����Ј���Ҋ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2