-

2016���ИI(y��)���{(l��n)������������(w��)�a(ch��n)�I(y��)��2020���Ј�(ch��ng)Ҏ(gu��)ģ����8�f(w��n)�|

2016/8/17 11:05:31����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ����������(w��)�I(y��)�����t(y��)���o(h��)��������(f��)�����������B(y��ng)���ȱ����I(l��ng)���ǬF(xi��n)������(w��)�I(y��)����Ҫ��(n��i)�ݺͱ����h(hu��n)��(ji��)��1����������(w��)�I(y��)PEST������1����������(w��)�I(y��)���߭h(hu��n)������2009-2013���҇�(gu��)��������(w��)�ИI(y��)�l(f��)չ���P(gu��n)���߷��� �ļ�/���� �C���r(sh��)�g ��Ҫ��(n��i)��/��������������(w��)�I(y��)�����t(y��)���o(h��)��������(f��)�����������B(y��ng)���ȱ����I(l��ng)���ǬF(xi��n)������(w��)�I(y��)����Ҫ��(n��i)�ݺͱ����h(hu��n)��(ji��)��

����1����������(w��)�I(y��)PEST����

������1����������(w��)�I(y��)���߭h(hu��n)������

2009-2013���҇�(gu��)��������(w��)�ИI(y��)�l(f��)չ���P(gu��n)���߷���

�ļ�/�����C���r(sh��)�g��Ҫ��(n��i)��/���x���P(gu��n)�ڴ��M(j��n)��������(w��)�I(y��)�l(f��)չ��������Ҋ(ji��n)��2013��9��28�����_�˽��һ��(g��)�r(sh��)�ڰl(f��)չ��������(w��)�I(y��)��8�(xi��ng)��Ҫ�΄�(w��)�������l(f��)չ�t(y��)������(w��)���ӿ�l(f��)չ�����B(y��ng)�Ϸ���(w��)���e�O�l(f��)չ�������U(xi��n)��ȫ��l(f��)չ���t(y��)ˎ�t(y��)����������(w��)��֧�ְl(f��)չ�����w�z��ԃ��ȫ���w�������������Ļ������εȶ��ӻ���������(w��)��������������(w��)�I(y��)���P(gu��n)֧�ήa(ch��n)�I(y��)����ȫ�����YԴ���ϙC(j��)�ƣ�����(sh��)��������(w��)�I(y��)�l(f��)չ���A(ch��)�����P(gu��n)���M(j��n)һ���Ą�(l��)������(d��o)���(hu��)�Y���e�k�t(y��)���C(j��)��(g��u)��Ҋ(ji��n)��֪ͨ��2010��12��3���ڴˡ���Ҋ(ji��n)�����_(t��i)�����뼰�����C����һϵ���������ߡ��@һϵ�е��ļ����������������ĹĄ�(l��)��I(y��ng)�Y���M(j��n)���t(y��)������(w��)�I(y��)�Ĉ�(ji��n)������(ch��ng)�������t(y��)�ĵ�����֮�أ�δ��(l��i)���ص��������ߌ�������m(x��)���_(t��i)����(du��)�t(y��)����������(w��)��I(y��)���й�˾��(g��u)�ɳ��m(x��)�����á������w��������Ҋ(ji��n)�±��������P(gu��n)����t(y��)ˎ�l(w��i)���w�Ƹĸ����Ҋ(ji��n)��2009��4��6������Ҋ(ji��n)�������“��Ч�p�p������t(y��)�M(f��i)��ؓ(f��)��(d��n)���Ќ�(sh��)����‘�����y�������F’”�Ľ���Ŀ��(bi��o)���Լ�“������ȫ���w���l(xi��ng)����Ļ����t(y��)���l(w��i)���ƶȣ���Ⱥ���ṩ��ȫ����Ч�����㡢�r(ji��)�����t(y��)���l(w��i)������(w��)”���L(zh��ng)�h(yu��n)Ŀ��(bi��o)����ԡ������I(y��)�ȼ�(j��)���ּ��g(sh��)Ҫ��2009��Ҏ(gu��)������ԡ������I(y��)�ȼ�(j��)���ּ��g(sh��)Ҫ����g(sh��)�Z(y��)�Ͷ��x���Ǽ�(j��)��(y��ng)�߂�Ļ����l�������ȼ�(j��)��I(y��)�ľ��w�l�����ȼ�(j��)���ֵĹ���ԭ�t���ȼ�(j��)���ֵ�����(j��)���u(p��ng)����ʽ���������w�z����(w��)�����k����2006���e���_�˽����w�z�C(j��)��(g��u)�Ĝ�(zh��n)���T(m��n)���������䓌�����ġ�ˎƷ����ӆ��(y��ng)���A(y��)���������O(sh��)�к�z�^(q��)���w�z�^(q��)���Ͳͅ^(q��)�����⣬�w�z�C(j��)��(g��u)������(j��)��(ch��ng)�ء��ˆT���O(sh��)�䡢�����O(sh��)���Լ�����(w��)�������֞��w�zվ���w�z���ăɂ�(g��)�ȼ�(j��)�M(j��n)�й��������_(t��i)ԓ�k����(du��)�ڮ�(d��ng)ǰ�Ї�(gu��)�w�z�I(y��)�Ĝ�(zh��n)���T(m��n)���o(w��)������˸��ߵ�Ҫ����ì�^ֱ��ָ��Ŀǰ���ڜ�(zh��n)���T(m��n)���^�Ͷ���(d��o)���w�z�Ј�(ch��ng)��Ҏ(gu��)���ĬF(xi��n)��������2����������(w��)�I(y��)��(j��ng)��(j��)�h(hu��n)������E

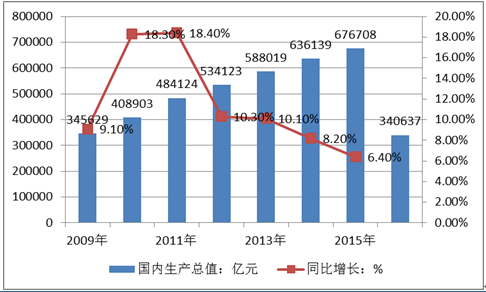

����2015�꣬�҇�(gu��)��(gu��)��(n��i)���a(ch��n)��ֵ�_(d��)��676708�|Ԫ��2016��1—2���ȣ���(gu��)��(n��i)���a(ch��n)��ֵ��340637�|Ԫ�����У�1-6�³��(zh��n)�����͘I(y��)717�f(w��n)���͘I(y��)�΄�(sh��)���wƽ��(w��n);�ϰ���CPIͬ���ϝq2.1%��̎��ȫ��3%���ҵ�Ŀ��(bi��o)֮��(n��i);�ϰ���ȫ���(hu��)�����ͬ�����L(zh��ng)2.7%�������^ȥ��ͬ�ڻ���1.4��(g��)�ٷ��c(di��n);�������M(j��n)���ڡ�����ֵ�քe���L(zh��ng)0.1%��1.2%���ʬF(xi��n)�����L(zh��ng);�M(j��n)��ֵ�½�1.2%�������^һ������խ7.2��(g��)�ٷ��c(di��n)���Ї�(gu��)��(j��ng)��(j��)�L(zh��ng)����õĻ�����](m��i)��׃���½�(j��ng)��(j��)�l(f��)չ�ٶ��^�죬�A(y��)Ӌ(j��)������GDP�����cһ�������ٳ�ƽ�����ļ���GDP���ٿ��ܕ�(hu��)������һЩ����(j��ng)��(j��)���L(zh��ng)��(du��)��������(w��)�ИI(y��)���M(f��i)���ش���Ƅ�(d��ng)����,�҇�(gu��)�Ľ�������(w��)�ИI(y��)��Ȼ�S����(j��ng)��(j��)���M(j��n)���������L(zh��ng)��

�҇�(gu��)GDP�l(f��)չ�\(y��n)����r

�Y�ρ�(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)��

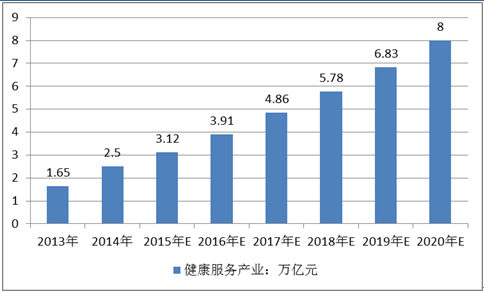

����2013�꣬�҇�(gu��)��������(w��)�a(ch��n)�I(y��)ԇ�a(ch��n)Ҏ(gu��)ģ��1.65�f(w��n)�|Ԫ������(j��)���P(gu��n)�ڴ��M(j��n)��������(w��)�I(y��)�l(f��)չ��������Ҋ(ji��n)���İl(f��)չҎ(gu��)�����A(y��)Ӌ(j��)2020�ꌢ���^(gu��)8�f(w��n)�|Ԫ��ƽ����(f��)�����L(zh��ng)�ʼs��20%��

2013-2020��������(w��)�a(ch��n)�I(y��)�Ј�(ch��ng)Ҏ(gu��)ģ

�Y�ρ�(l��i)Դ���н�(j��ng)���Ԕ�(sh��)��(j��)��������

������ 2009 �굽2014 �꣬���(hu��)�k�t(y��)���l(w��i)���C(j��)��(g��u)��(sh��)׃�����������н��ͣ��� �� �� �t(y��) Ժ �� ռ �� �� �t �� 30. 8% �� �L(zh��ng) ��48. 5% ���f(shu��)�����(hu��)�����e�k���t(y��)���l(w��i)���C(j��)��(g��u)������ߌӴΡ�����Ҏ(gu��)ģ���t(y��)Ժ�l(f��)չ; ���(hu��)�k�t(y��)���l(w��i)���C(j��)��(g��u)�Ĵ�λ��(sh��)���ˆT��(sh��)���\���˴Δ�(sh��)����Ժ�˔�(sh��)�����^�����L(zh��ng)������ռ�t(y��)���l(w��i)���C(j��)��(g��u)���w�˔�(sh��)����λ���\������Ժ�˔�(sh��)�ı���Ҳ����һ���̶ȵ����ӡ�

�������������c���M(j��n)����(w��)�ǽ�������(w��)�I(y��)���������c(di��n)֮һ�������ڴ��M(j��n)�Լ����ί����������Խ��������ĵ��D(zhu��n)׃�����ɴ���������������(w��)�Ķ�N���d�I(y��)�B(t��i)����(j��ng)�^(gu��)ʮ�����̽���c��(sh��)�`���҇�(gu��)��������W(xu��)���wϵ�����γɡ�������������(w��)�Ј�(ch��ng)����Ҏ(gu��)ģ�����P(gu��n)�a(ch��n)�I(y��)��������������Խ����w�z�����Ľ��������t(y��)�W(xu��)����(w��)�C(j��)��(g��u)��(sh��)���������L(zh��ng)���l(f��)չҎ(gu��)ģ����������2013 �꽡�������ИI(y��)Ҏ(gu��)ģ�ѽӽ� 900 �|Ԫ�������w�z����(d��o)�͡����t(y��)�����͡�HMO�͡�POS Ӌ(j��)�����t(y��)����(j��ng)�o(j��)�͡���Ϣ���g(sh��)����(w��)�͡�˽���t(y��)���͵ȶ�N����(w��)ģʽ��һЩ�ط������M(j��n)һ������(d��o)������������(w��)��?q��)��I(y��)����Ҏ(gu��)ģ������l(f��)չ�����Ϻ��С����������M(j��n)���I(y��)�Խ����w�z�C(j��)��(g��u)���l(f��)չ�B�i�t(y��)���w�z���ṩ���������������u(p��ng)�r(ji��)�Լ������Ј�(ch��ng)�{(di��o)�����ԃ����(w��); �������̘I(y��)���U(xi��n)�C(j��)�ƞ�֧�Σ������L(f��ng)�U(xi��n)�������ĵĽ����������ͽM��; ���u�С������Єt����ע�،���(li��n)�W(w��ng)���g(sh��)�c�����������ںϡ�

����(3) ��������(w��)�I(y��)���(hu��)�h(hu��n)������S

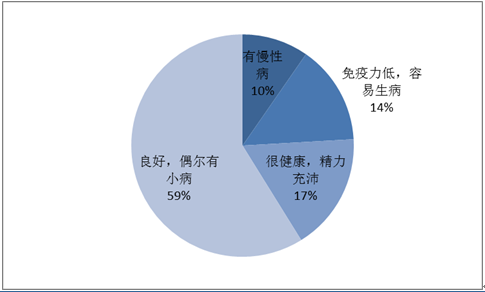

���������M(f��i)�����w��r���Ҹ��X(ju��)��(sh��)��(j��)��(l��i)�����J(r��n)���Լ��������ͣ�����������ռ14%�������Բ���ռ10%���H��17%�J(r��n)��ܽ��������M(f��i)�����w��r���ڵĸ��N��������˽�������(w��)�a(ch��n)�I(y��)�ľ�����

2016�����M(f��i)�����w��r���Ҹ��X(ju��)

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

��������2010�Ї�(gu��)�t(y��)���f(xi��)��(hu��)���Ї�(gu��)�t(y��)Ժ�f(xi��)��(hu��)�������н������υf(xi��)��(hu��)������w�z���F(tu��n)(li��n)�ϰl(f��)���ġ��Ї�(gu��)���а��I(l��ng)������Ƥ��(sh��)���@ʾ���Ї�(gu��)��(n��i)�س��а��I(l��ng)����76%̎�ځ�������B(t��i)���ӽ�����̎���^(gu��)�ڠ�B(t��i)��35�q��50�q�ĸ�������Ⱥ�У��������gƽ���Ȍ�(sh��)�H���g˥��10�꣬������r���@���͡����У����еİ��I(l��ng)����������76%��̎���^(gu��)�ڠ�B(t��i)�Ľӽ����ɣ��������x�ϵ�"������"�����^�ͣ�����3%��

��Ҫ���м�����r����λ��%������VS���g18-25�q26-35�q36-45�q45�q�������ء�����15.35%21.63%35.16%51.74%Ѫ֬����3.46%28.08%39.13%40.25%֬����10.03%26.04%37.92%38.79%Ѫ������11.51%13.53%16.25%21.32%�ι��ܮ���8.86%14.23%16.24%20.92%�i����25.43%42.86%50.43%68.42%�̯�3.58%9.46%18.49%19.67%��������4.84%6.12%9.25%13.25%ǰ���ټ���8.72%21.86%28.46%37.16%��������29.43%34.75%45.42%56.76%�m�i����10.76%24.13%37.45%38.76%������4) ��������(w��)�I(y��)���g(sh��)�h(hu��n)������T

������������(w��)�I(y��)�ڽ�������ȡ�����S�༼�g(sh��)�аl(f��)�ϵijɹ����ڇ�(gu��)�ҵ�֧���£��������S�༼�g(sh��)��(chu��ng)��ƽ�_(t��i)���磬2014�걱���г����˽�������(w��)�I(y��)���g(sh��)��(chu��ng)��(zh��n)��(li��n)�ˣ���ɽ�н�(j��ng)�^(gu��)20�����̽���l(f��)չ�����γɇ�(gu��)�ҽ������ء��A�ϬF(xi��n)�����t(y��)ˎ�ǡ�����t(y��)����е�a(ch��n)�I(y��)�@�����Įa(ch��n)�I(y��)��Ⱥ�ȡ����У���(gu��)�ҽ��������ɇ�(gu��)�ҿƼ������V�|ʡ������������ɽ������������1994��(li��n)�τ�(chu��ng)�k���ǰ���(gu��)�H�J(r��n)�ɵ�GMP��GSP��GLP��GCP��(bi��o)��(zh��n)���O(sh��)�ć�(gu��)�Ҽ�(j��)�C�Ͻ����a(ch��n)�I(y��)�@�^(q��)����(gu��)�ҽ�������2015���ц���(d��ng)���O(sh��)�L(zh��ng)����(li��n)�������������������»�(li��n)�W(w��ng)+ �ǻ۽�������(g��)������������(zh��ng)2016���ن���(d��ng)���O(sh��)�����\���3��(g��)���I(y��)�I(l��ng)�����������2017�������M(j��n)10��(g��)���τ�(chu��ng)�F(tu��n)�(du��)���D(zhu��n)��10��(g��)���τ�(chu��ng)�³ɹ������M(j��n)10�����Ϸ�����I(y��)���I(y��)�M(j��n)��a(ch��n)�I(y��)�@�l(f��)չ��

���ǣ���������(w��)�a(ch��n)�I(y��)�ڼ��g(sh��)����߀��������(w��n)�}��������1���������a(ch��n)������(qi��ng)��������(chu��ng)�����������҇�(gu��)Ŀǰ���a(ch��n)��ˎƷ�� 97%�����Ƿ���ˎ�����������M(j��n)����ˎ���g(sh��)����(l��i)�ԇ�(gu��)�⣬��ˎ�Ј�(ch��ng)���������Y��˾���ƣ�����(g��)�ИI(y��)�Č�(du��)�⼼�g(sh��)����Ⱥܸߡ�

������2����(n��i)ˎƷ�аl(f��)Ͷ��͡���(gu��)��(n��i)��ˎ��I(y��)ÿ����ˎ�о�Ͷ��ֻռ�N������� 1%���ң��h(yu��n)���ڇ�(gu��)��ˎƷ���a(ch��n)��I(y��) 15%��20%���аl(f��)Ͷ��ˮƽ��������ͬ���Է��ƞ�����ӡ����ˎ��˾���аl(f��)Ͷ��ı���Ҳ�ӽ����N������� 10%��

������3����I(y��)������(chu��ng)���������㣬�y�l(f��)�]��l(f��)��(y��u)��(sh��)�����g(sh��)��(chu��ng)�¼��ɹ��D(zhu��n)�������������a(ch��n)Ʒ���Է��ơ����M(j��n)������ͬ�|(zh��)����(j��ng)��(zh��ng)��(y��n)�ء������P(gu��n)�I���g(sh��)�ͺ��IJ����Ա���(gu��)���˾�����ơ�

����2����������(w��)�I(y��)�a(ch��n)�I(y��)朼�Ͷ�Y����

������������(w��)�I(y��)���t(y��)������(w��)�C(j��)��(g��u)����ģ��Ա�����Ʒ/ˎƷ���t(y��)����е���\��ԇ��/�z�y(c��)����(w��)��֧�ήa(ch��n)�I(y��)�����̘I(y��)�t(y��)��/�̘I(y��)�B(y��ng)�ϱ��U(xi��n)��ˎ�·���(w��)���t(y��)����Ϣ���Ƅ�(d��ng)�t(y��)�����ھ������Ȟ�֧�η���(w��)ϵ�y(t��ng)��

�����t(y��)������(w��)�C(j��)��(g��u)����ֻ���t(y��)Ժһ��(g��)�wϵ�����ǰ����������ڡ����w�������ί�������(f��)���B(y��ng)���Ĵ�؞������(l��i)���wϵ������(w��)�C(j��)��(g��u)�齡������C(j��)��(g��u)���t(y��)Ժ���C�ϡ����ƣ�������(f��)���ġ��B(y��ng)�ϙC(j��)��(g��u)�����겡�t(y��)Ժ���o(h��)��Ժ���R�K�P(gu��n)���t(y��)Ժ���Ĵ�C(j��)��(g��u)��

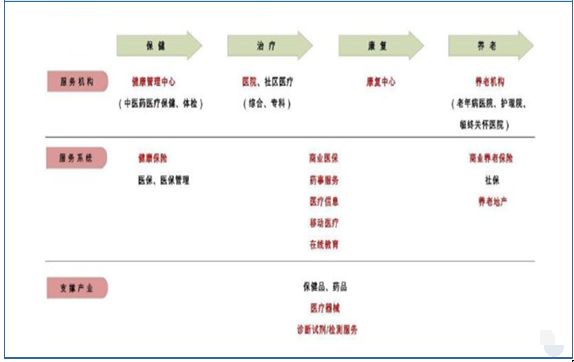

��������(w��)�I(y��)�a(ch��n)�I(y��)�

�Y�ρ�(l��i)Դ�����_(k��i)�Y������

������������(w��)�I(y��)��Ҫ�����t(y��)������(w��)�����������c���M(j��n)���������U(xi��n)�Լ����P(gu��n)����(w��)���漰ˎƷ���t(y��)����е��������Ʒ������ʳƷ�������a(ch��n)Ʒ��֧�ήa(ch��n)�I(y��)�����w��V���a(ch��n)�I(y��)��L(zh��ng)������Ҋ(ji��n)�����_�˰˴��΄�(w��)��һ�Ǵ����l(f��)չ�t(y��)������(w��)�����Ǽӿ�l(f��)չ�����B(y��ng)�Ϸ���(w��)�����Ƿe�O�l(f��)չ�������U(xi��n)������ȫ��l(f��)չ���t(y��)ˎ�t(y��)����������(w��)������֧�ְl(f��)չ�����w�z��ԃ��ȫ���w�������������Ļ������εȶ��ӻ���������(w��)������������������(w��)�I(y��)���P(gu��n)֧�ήa(ch��n)�I(y��)�����ǽ�ȫ�����YԴ���ϙC(j��)�ơ����Ǻ���(sh��)��������(w��)�I(y��)�l(f��)չ���A(ch��)��

���������ߌ����(l��i)�������t(y��)��������(w��)�I(y��)�Լ������w�z��ԃ��ȫ���w�������������Ļ������εȶ��ӻ���������(w��)����ֵ���P(gu��n)ע��Ͷ�Y�I(l��ng)��

������֮����������(w��)�I(y��)���t(y��)���ИI(y��)�������|(zh��)�ą^(q��)�e���t(y��)������(w��)�Č�(du��)���Dz��ˣ�����������(w��)�挦(du��)����������Ⱥ���o(w��)Փ�ǽ�����߀�Dz��ˡ���������(w��)�I(y��)�ĵ�һ��(g��)Ͷ�Y������ǣ����t(y��)������(w��)�����ĵ�ǰ�Ʋ��֣������˺ܶ����d�ķ���(w��)���罡����Ϣ�������Ļ�����������(w��)�ȡ���(du��)�ˣ���Ҫ���ľ���ͨ�^(gu��)���I(y��)��ʿ��ͨ�^(gu��)����Ͷ�Y����(w��)ƽ�_(t��i)�����@�N�l(f��)�Եġ���(g��)�����M(j��n)�ķ���(w��)׃��һ��(g��)����Ч�ġ����(hu��)�Ե�һ��(g��)����(w��)�a(ch��n)�I(y��)��

�����ڶ���(g��)Ͷ�Y�����ǣ��t(y��)������(w��)���Ӳ��֡��F(xi��n)�ڵĻ����t(y��)������(w��)�C(j��)��(g��u)���c���t(y��)Ժ��㕽ӷ������÷dz��ȱ�����|(zh��)�����б��C���g(sh��)���L(zh��ng)��������٣���(gu��)��(n��i)߀�](m��i)���γ�Ҏ(gu��)ģ�������I(y��)���Ŀ���(f��)�o(h��)�팣�I(y��)�C(j��)��(g��u)�������ѽ�(j��ng)��һЩ�������ǵČ��I(y��)�C(j��)��(g��u)����߀�](m��i)���γ��m���Ї�(gu��)��(j��ng)��(j��)�l(f��)չ�ľ�a(ch��n)�I(y��)��

����������(g��)Ͷ�Y�����ǣ������B(y��ng)�ϣ����ڽ�������(w��)�I(y��)��һ��(g��)���ă�(n��i)�ݡ�����2020�꣬�B(y��ng)�Ϸ���(w��)Ҏ(gu��)ģ�����^(gu��)5000�|���������_(d��)20%���ϡ�Ŀǰ����(gu��)��(n��i)���B(y��ng)�Ϸ���(w��)�a(ch��n)�I(y��)�l(f��)չ߀̎�ڳ����A�Ρ��ɹ����B(y��ng)�Ϸ���(w��)��I(y��)��Ҫ�ڶ����Ј�(ch��ng)����Ļ��A(ch��)�ϣ����_Ŀ��(bi��o)��Ⱥ��ͬ�r(sh��)���b��(gu��)�H��(gu��)��(n��i)���M(j��n)��(j��ng)�(y��n)��̽���Ӽ��B(y��ng)�ϡ��C(j��)��(g��u)�B(y��ng)�ϡ��t(y��)�B(y��ng)�Y(ji��)���Լ����m(x��)�o(h��)������(w��)�ȿ���ģʽ�����У��t(y��)�����B(y��ng)�ϼ������������ЙC(j��)�Y(ji��)�ό��dzɹ��P(gu��n)�I֮һ���ѽ����B(y��ng)�ϘI(y��)����һ��(g��)���d�ķ���(w��)�a(ch��n)�I(y��)����(du��)�Ї�(gu��)���(hu��)���D(zhu��n)�ͣ���(du��)��(gu��)��(n��i)Խ��(l��i)Խ������g�ˣ���(du��)�����I(y��)�İl(f��)չ����һ��(g��)�dz���Ҫ���x��

������t(y��)���ͽ�������(w��)�I(y��)δ��(l��i)������Ͷ�Y���w�У�������(hu��)�Y������ֵ���P(gu��n)ע����һ�ȫ��(gu��)��^(q��)���Եķ��خa(ch��n)�_(k��i)�l(f��)��I(y��)���ڶ���U(xi��n)�Y�������Y�ɱ��͵ı��U(xi��n)�I(y��)���^������t�Ǵ��ͮa(ch��n)�I(y��)Ͷ�Y���������LJ�(gu��)�Y�����Ļ���������(hu��)�Y�����Ѓ�(y��u)��(sh��)���È�(ch��ng)��������Ҫ�M��������һ��ӯ�����ɏ�(f��)�ƵĘI(y��)��(w��)ģʽ�Ϳ��еİl(f��)չ·��������3����������(w��)�I(y��)�l(f��)չڅ��(sh��)

������1���t(y��)Ժ�ɷ��Ƹ����c��^(q��)�l(w��i)���C(j��)��(g��u)���O(sh��)���ء����χ�(gu��)�����w����һ���C(j��)�ơ�����ؔ(c��i)������Ŀǰ����r�ǣ��C(j��)�Ʋ��`�ؔ(c��i)������֣���Ҫ���F(xi��n)�ڣ��t(y��)Ժ���O(sh��)�����ߡ�“�����t(y��)Ժ”�ɻ��߁�(l��i)�B(y��ng)�������t(y��)�����U(xi��n)�ƶȺ�����“ȡ֮������֮������֧ƽ��”���ӏ�(qi��ng)��^(q��)�l(w��i)���C(j��)��(g��u)���O(sh��)��ֱ����ؔ(c��i)��Ͷ�����(w��)�wϵ���ǽ����ϰ����t(y��)������(w��)�ɱ�����Ч�k�������߳����ϬF(xi��n)�й������t(y��)Ժ���ƣ��J(r��n)ُ(g��u)�����t(y��)Ժ�ə�(qu��n)���Y���Á�(l��i)�a(b��)���t(y��)�����𣬹ɷ����t(y��)Ժ�����A�����t(y��)Ժ�Č��(xi��ng)����Ͷ���t(y��)�������@�dz�֮��Ч���k���������t(y��)Ժ�Ĺɷ��Ƹ����(sh��)�ڱ��С���������

��2���t(y��)���C(j��)��(g��u)�ĸ�(j��ng)��(zh��ng)���t(y��)��֮�g�ĸ�(j��ng)��(zh��ng)�������@��δ��(l��i)���t(y��)���ИI(y��)��������t(y��)���C(j��)��(g��u)���ǿ�“�����t(y��)Ժ”�@�K���Ƴ�����ǿ����g(sh��)�ͷ���(w��)��(l��i)���C��(j��ng)��(zh��ng)��(y��u)��(sh��)��ÿһ��(g��)��(j��ng)��(zh��ng)��Ҫ���փ�(y��u)��(sh��)������Ҫһ��(g��)�ƏVƽ�_(t��i)���t(y��)�W(xu��)����ͨ�ij��F(xi��n)ǡ��ӭ�����@һ��������ɷ����t(y��)Ժ�ij��F(xi��n)���t(y��)��������(sh��)�F(xi��n)���c(di��n)��(zh��)�I(y��)���t(y��)���������˸���Ĉ�(zh��)�I(y��)�x����g��һ��(g��)�t(y��)��Ҫ���w�F(xi��n)����r(ji��)ֵ������ͨ�^(gu��)�ɂ�(g��)����ȥ��(sh��)�F(xi��n)��һ�dzɞ�֪���t(y��)������(sh��)�Ѓr(ji��)���_(k��i)�ţ����Ƕ���ˣ������߷���(w��)���t(y��)������Ѹ�������@һ�c(di��n)����횽���һ��(g��)�ϰ���Ը����ܵĿ����ƏVƽ�_(t��i)���Դ����������@Ȼ��������k����������3���t(y��)�������YԴ������(du��)�^(gu��)ʣ���t(y��)Ժ��ķ���(w��)���t(y��)��������ԃ����(hu��)��u�d���t(y��)�W(xu��)��ԃ���@һ�ИI(y��)�،��ɞ��t(y��)�W(xu��)���͘I(y��)�ğ��T(m��n)�x��

������4�����ڮ�(d��ng)ǰ�t(y��)���l(w��i)�������ИI(y��)�\(ch��ng)�Ŷȵͣ��t(y��)��������ԃ�a(ch��n)�I(y��)��Խ��(l��i)Խ����ϲ��(��i)���@һ�ИI(y��)���ܕ�(hu��)���F(xi��n)���l(f��)�����L(zh��ng)�ľ��档��(du��)�t(y��)�����l(w��i)���������ИI(y��)���\(ch��ng)��Խ��(l��i)Խ�|(zh��)�ɣ��ϰ������˽��@Щ�ИI(y��)����Ϣ�������࣬Ŀǰ�܉��˽��������Ҫ�Тٕ�(sh��)����ُ(g��u)�I(m��i)�Ͳ���M(f��i)�r(sh��)�������y�Կ������ھW(w��ng)�j(lu��)����(w��)���ܵ��r(sh��)�g�����c(di��n)����ȺӰ푣�����(w��)Ч�ʵ��ʡ��挍(sh��)��Ҳ�~(y��)�����s���ۈ�(b��o)���s־����(du��)��(g��)��ᘌ�(du��)�Բ���(qi��ng)���r(sh��)Ч�Բ��Խ�l(f��)��Ҫ���t(y��)�����l(w��i)���������l(w��i)����ʳƷ�l(w��i)��������������õ���ݡ��������й������������|(zh��)����Ϣ��ԃ����Ŀǰ�@�N����߀�o(w��)���õ��M��ı��C��Ҳ�](m��i)��һ��(g��)ƽ�_(t��i)���ṩ��Ч�����|(zh��)���������t(y��)����Ϣ��ԃ����(w��)���t(y��)�W(xu��)����ͨ�ij��F(xi��n)��(hu��)ʹ�@һ����õ���׃�����ڼ�ͥ���M(j��n)һ���ֽ⣬���ѭh(hu��n)���M(j��n)һ���sС�����y�Y(ji��)�����t(y��)����ʿ���ߏĸ�ĸ�H������@���y(t��ng)���l(w��i)��֪�R(sh��)���������pһ����(du��)�t(y��)�����������l(w��i)����ԃƽ�_(t��i)�Ŀ���Խ��(l��i)Խ��δ��(l��i)�t(y��)��������ԃ�I(y��)���c(di��n)�������������R(sh��)�����ӣ����H�H��ᘌ�(du��)���t(y��)����ʳƷ��ȫ����(g��)�w�����������l(w��i)�����������Ҳ�@��Խ��(l��i)Խ��(qi��ng)���@����ζ��������ԃ�ķ��������V������(n��i)�ݸ���ͨ��

����(5)�t(y��)����������ԃ�ИI(y��)���ɞ�δ��(l��i)�t(y��)���l(w��i)���I(l��ng)��l(f��)չ���Įa(ch��n)�I(y��)��ͨ�^(gu��)�������P(gu��n)���T(m��n)��(du��)�t(y��)�W(xu��)��ԃ�����J(r��n)�C�ƶȣ���(l��i)���M(j��n)�t(y��)�W(xu��)��ԃ���ИI(y��)�Ĵ_���������t(y��)�W(xu��)��ԃ���I(y��)�Įa(ch��n)�������(hu��)�Ƅ�(d��ng)�ИI(y��)�İl(f��)չ��

������δ��(l��i)��ij��(g��)�r(sh��)��(gu��)���l(w��i)���������T(m��n)���ˌ�(sh��)ʩ���k���x�����t(y��)���m���{(di��o)����t(y��)���¹��b�������P(gu��n)����ί�е�������(l��i)��(sh��)ʩ���t(y��)��������ԃ�I(y��)���п��ܫ@���t(y��)���m���{(di��o)��̎���(qu��n)���t(y��)���¹��b���ĽM����(qu��n)���t(y��)����ԃ�ИI(y��)�õ������J(r��n)�ɵ�ǰ���£��t(y��)����ԃ�a(ch��n)�I(y��)���҂��Q���t(y��)��������a(ch��n)�I(y��)���،�ӭ��(l��i)��l(f��)չ�Ĵ�Õr(sh��)�C(j��)��ÿ��(g��)�Ї�(gu��)�˓��н����(w��n)��˽���t(y��)�W(xu��)�(w��n)���ĕr(sh��)����(l��i)�R�ˡ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���x�f(w��n)�_(d��)���ʽ�Ƶ�1���µ���ΝM��ȫ��(ch��ng)���þ�����

- ¶�I(y��ng)����ѩ�����˄�(d��ng)�f(w��n)�|��(j��)�Ј�(ch��ng)�����c(di��n)�_(k��i)���� �b����I(y��)현�(sh��)�l(f��)����S�U(ku��)��

- ��һ�Σ��J(r��n)��̎�����粿���U(ku��)���I(y��)�����C��(sh��)��ͨ���J(r��n)���w����

- ���Ǽ���ѭ�h(hu��n)��(j��ng)��(j��)+���Ƕ�Ʒ�ưl(f��)����(hu��)/����(gu��)��С��I(y��)(li��n)����ϯ��ϯ

- �Ĵ��Ƴ������ꡰ�����o(h��)�������L(zh��ng)�x�ܡ��Є�(d��ng)���_����С�W(xu��)У��һУһ����

- �����Οᡱ��ʎ�Ї�(gu��)

- ����·�A���ˣ���(��i)�����y��ϵ�u�Rָ�ϡ���һ���ƻ�ϲ�������ƴ���(ji��)�I(y��ng)�N�T��

- ѩӳ�|�����y�c(di��n)�hâ��ë��ƽƷ�������Ї�(gu��)������ҫ���m��

- ���̽��������a(ch��n)�I(y��)����

- ���������U��؛�ϼsҎ(gu��)�t��ӆ�����Ј�(ch��ng)��Ҋ(ji��n)

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���ИI(y��)���{(l��n)������������(w��)�a(ch��n)�I(y��)��2020���Ј�(ch��ng)Ҏ(gu��)ģ����8�f(w��n)�|

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2025 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2